Ang bagong siklo at lumang mga patakaran ng crypto VC

Kapag ang mergers and acquisitions at IPO ang naging pangunahing paraan ng exit, kapag mas naging diverse ang uri ng LP at humaba ang cycle ng mga pondo, makakabawi kaya ang mga crypto VC—lalo na ang mga Asian VC—sa bagong cycle pagkatapos ng pagbagsak?

Kapag ang mergers and acquisitions (M&A) at IPO ay naging pangunahing exit path, at habang mas nagiging iba-iba ang uri ng LP at humahaba ang cycle ng mga pondo, makakabangon pa kaya ang mga crypto VC—lalo na ang mga Asian VC—sa bagong cycle na ito?

Sinulat ni: Gu Yu, ChainCatcher

Isang hindi mapag-aalinlanganang at malinaw na katotohanan ay ang crypto VC ay humina sa mga nakaraang cycle ng merkado, halos lahat ng VC institution ay bumaba ang return rate, impluwensya, at kapangyarihan sa iba't ibang antas, at maging ang mga VC token ay kinukutya ng maraming mamumuhunan.

Maraming maaaring ibuod na dahilan, tulad ng karamihan sa mga VC ay sanay magbenta ng token at masyadong maraming proyekto ang pinopondohan ng kapital, kaya't nagkaroon ng negatibong pananaw ang mga user sa VC token, at mas maraming pondo ang napunta sa meme at AI agent na may mababang VC involvement, na nagdulot ng kakulangan sa liquidity ng VC token. Bukod dito, ang token unlocking cycle ng VC ay lalong humahaba, kaya bumabagal at nagiging disadvantageous ang exit cycle.

Ilang batikang mamumuhunan ang nagbigay rin ng kanilang paliwanag. Ayon kay Jocy Lin, founder ng IOSG Ventures, noong 2021 bull market cycle, napakalaki ng liquidity sa primary market at mabilis na nakalikom ng malaking pondo ang mga VC. Ang sobrang kapital na ito ay nagdulot ng labis na taas ng valuation ng mga proyekto at pinalala ang "narrative-driven" investment mode. Maraming VC ang nanatili sa easy money mode ng nakaraang dalawang cycle, iniisip na hindi magkaugnay ang produkto at token, masyadong hinahabol ang malalaking narrative at potensyal na track, at nakalimutan ang tunay na product-market fit (PMF) at sustainable revenue model ng proyekto.

Pinalalim pa ni Jocy Lin: Ang tunay na problema ng crypto VC ay ang "hindi tugma ang kakayahan sa value capture at risk bearing." Sila ang may pinakamahabang lock-up period at pinakamataas na risk, ngunit sila rin ang pinakamahina sa ecosystem, na pinipiga ng exchanges, market makers, at KOL. Nang bumagsak ang narrative-driven mode, nawala ang base ng mga native VC na walang industry resources—hindi na pera ang scarce resource, kundi liquidity at certainty.

Para kay Will ng Generative Ventures, ang exchanges at market makers ang tunay na sumisipsip ng lahat ng liquidity at premium sa cycle na ito. Karamihan sa mga proyekto ay ginagamit lang ang pera ng VC sa dalawang bagay: una, marketing at hype; pangalawa, listing fee sa exchange. Sa esensya, marketing companies ang mga proyektong ito na kailangang magbayad ng malaki sa exchanges at market makers. Bukod dito, ang mga token ng VC ay kailangang naka-lock ng 2-3 taon pagkatapos ma-list, mas mahaba pa kaysa sa tradisyonal na securities market, kaya napakahina ng liquidity expectation para sa exit, at mahirap kumita.

Ayon kay Anthony Zhu, founding partner ng Enlight Capital, ang mga Asian VC na nakatutok sa Token strategy ay nahulog sa death spiral sa kasalukuyang mabagal na altcoin market. Ang mabilis na kita noong bull market ay nagdulot ng malakas na path dependence sa LP at GP. Kapag humaba o nawala ang path na ito, ang VC ay naiipit sa short-term return expectation ng LP at deviation from fundamentals ng proyekto, kaya nagkakaroon ng deformed actions. Ang kasalukuyang sitwasyon ay mismong mismatch ng LP-GP-market opportunity.

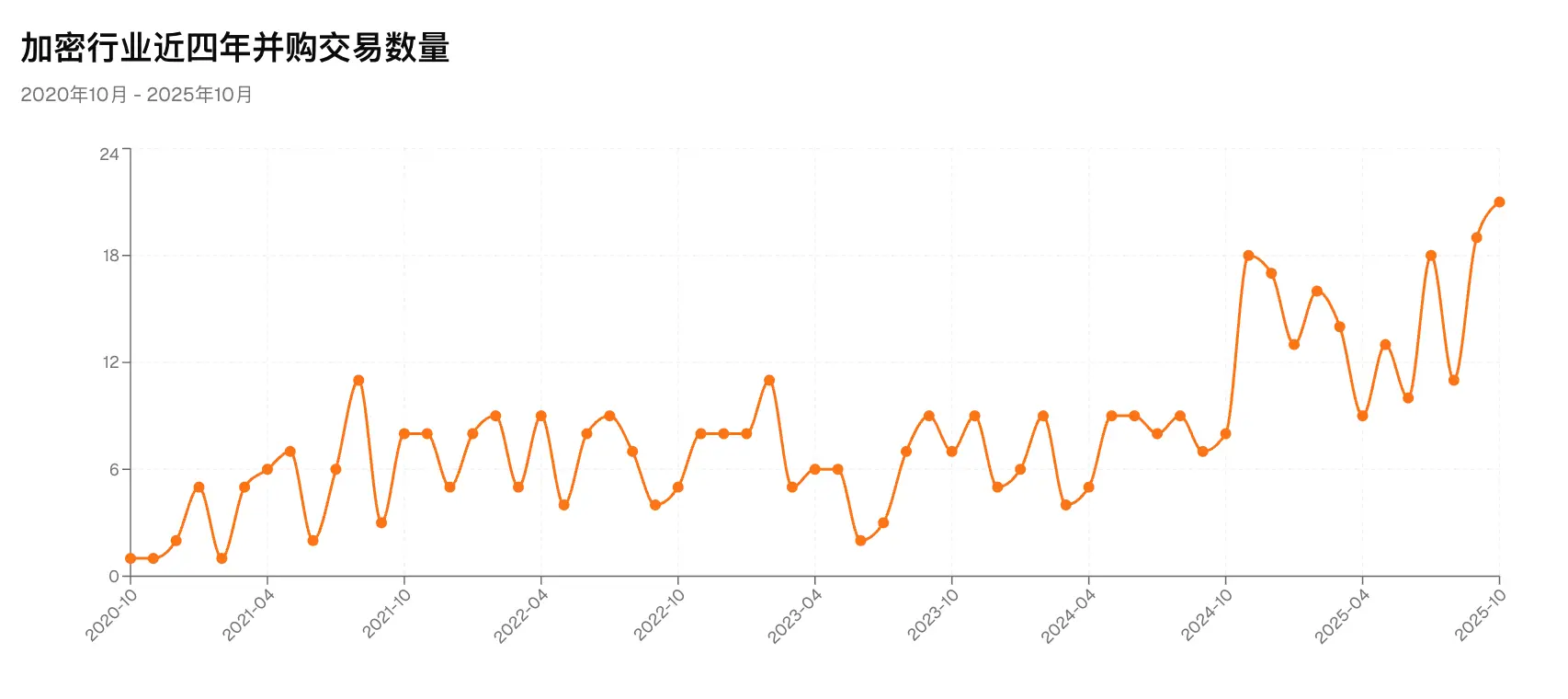

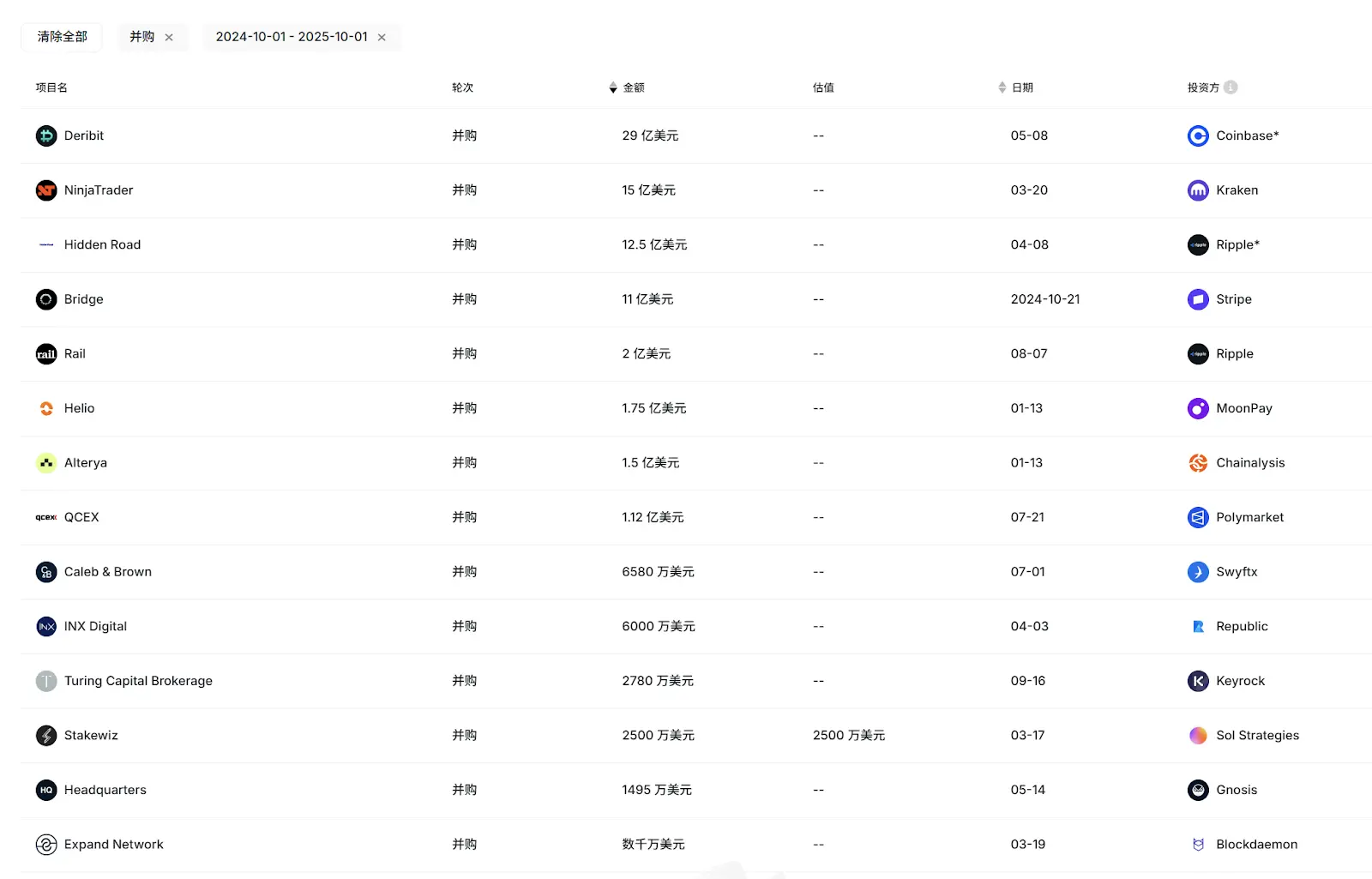

Ngunit bukod sa pangkalahatang paghina ng VC, mas kapansin-pansin ang isa pang phenomenon: ang overall activity at impluwensya ng Asian VC institutions ay mas kitang-kita ang pagbagsak sa cycle na ito. Sa 2025 Top 50 VCs list ng RootData ngayong buwan, base sa activity at exit performance, dalawa o tatlong Asian VC lang ang nakapasok gaya ng OKX Venture. Sa IPO boom at major M&A exit cases nitong nakaraang taon (Circle, Gemini, Bridge, Deribit, atbp.), tanging IDG Capital lang ang nakakuha ng malaking kita sa early investment sa Circle, halos walang ibang Asian VC na nakinabang.

Dagdag pa rito, ang mga dating aktibo at mahusay na Asian VC gaya ng Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures, atbp., ay hindi umabot ng 10 o kahit 5 deals ngayong taon, at kakaunti rin ang fundraising progress.

Mula sa pagiging makapangyarihan noon, ngayon ay tahimik na, bakit napunta sa ganitong kalagayan ang Asian VC?

I. Bakit hindi makalaban ang Asian VC sa US at European VC?

Sa parehong macro environment, hindi makalaban ang Asian VC sa US at European VC, na ayon sa ilang na-interview ay dulot ng fund structure, uri ng LP, at internal ecosystem.

Ayon kay Jocy Lin ng IOSG Ventures, ito ay dahil kulang ang Asia sa mature LP group, kaya karamihan ng fundraising ng Asian VC ay galing sa high-net-worth individuals at entrepreneurs mula sa tradisyonal na industriya, at ilang idealistic OG mula sa crypto industry. Kumpara sa US at West, kulang sa long-term institutional LP at endowment support, kaya mas nakatuon ang Asian VC sa thematic speculative investment kaysa systematic risk management at exit design, at mas maikli ang fund cycle, kaya mas ramdam ang pressure kapag lumiit ang market.

"Sa kabilang banda, ang US at European funds ay kadalasang may 10-year cycle o higit pa, mas mature ang system sa fund governance, post-investment empowerment, at risk hedging, kaya mas stable sa down cycle." Dagdag pa ni Jocy Lin sa X, nananawagan siya sa exchanges na may daan-daang milyong dolyar na rescue fund na kung hindi nila kayang mag-invest mismo, dapat ay mag-invest sila sa VC para maipasa ang kapital sa mga entrepreneur.

Dagdag pa ni Jocy Lin, ang Western funds ay mas sumusunod sa people-oriented value investing. Sa crypto, ang mga founder na kayang magpatakbo ng project sa mahabang panahon at panatilihin ang fundamentals ay may entrepreneurial resilience, at sila ang iilan sa industriya. May mga Western investors na nagtagumpay, ngunit ang people-investing mode ay limitado ang success rate sa crypto.

Dagdag pa rito, ang paraan ng US funds sa pagpapataas ng valuation ay nakaapekto sa Asian funds na sumali, at dahil maikli ang fund cycle at hinahabol ang short-term cash return, nagkaroon ng divergence. May mga fund na tumaya sa mas mataas na risk track gaya ng gaming at social, may iba namang agresibong pumasok sa secondary market, ngunit parehong mahirap kumita ng excess return sa volatile altcoin market, at may malalaking pagkalugi. "Ang Asian funds ay loyal at may conviction, pero nabigo sila ng industriya sa cycle na ito," ani Jocy Lin.

Parehong pananaw din ang kay Anthony Zhu. Aniya, mas malaki ang scale ng US at European funds, mas malalim ang bulsa, kaya mas flexible ang investment strategy at mas maganda ang performance sa non-bull market.

Isa pang mahalagang factor ay mas maraming exit option at opportunity ang US at European projects, hindi lang umaasa sa exchange listing. Sa M&A boom nitong nakaraang taon, karamihan ng acquirer ay US at European top crypto companies at financial institutions. Dahil sa geography at culture, hindi pa priority target ang Asian crypto projects. Bukod dito, karamihan ng IPO projects ay mula rin sa US at Europe.

Source: RootData

Dahil mas madali ang equity exit channel, mas diverse ang investment target ng US at European VC, samantalang ang Asian VC ay limitado ng team background, fund structure, at exit channel, kaya iniiwasan ang equity investment at napapalampas ang 10x o 100x project opportunities.

Ngunit binigyang-diin din ni Anthony na bagaman hindi maganda ang performance ng Asian crypto VC na nakatuon sa Token investment mula sa nakaraang cycle, may ilang Asian USD VC na nag-invest sa equity na maganda ang performance. "Ang mainstream institutional VC ay mas patient, at ang performance ay makikita sa long cycle. Maraming pinakamahusay na crypto entrepreneur sa Asia na tahimik na gumagawa ng innovative products, at sa hinaharap ay mas maraming Asian projects ang papasok sa mainstream exit channel ng US at Europe. Kailangan din ng Asia ng mas maraming long-term capital para suportahan ang magagandang early-stage projects."

May isa pang unconventional na pananaw si Will. Sa tingin niya, ang dahilan ng poor performance ng Asian VC ay dahil masyado silang malapit sa Chinese exchanges. Mas malapit, mas masama, dahil umaasa sila sa exchange listing para sa exit, pero sa cycle na ito, ang exchange ang pinakamalaking sumisipsip ng liquidity. "Kung nakita lang ng mga VC ang trend noon, dapat bumili sila ng exchange token gaya ng BNB, OKB, BGB, hindi yung tumaya sa maliliit na proyekto na umaasa sa exchange listing, tapos sila pa ang na-lock-in."

II. VC at Pagbabago ng Industriya

Sa krisis ay may pagbabago, at ang reshuffling ng crypto VC landscape ay hindi na maiiwasan. Kung ang 2016-2018 ay panahon ng unang henerasyon ng crypto VC, at 2020-2021 ay ikalawang henerasyon, ngayon ay maaaring pumasok na tayo sa ikatlong henerasyon ng crypto VC cycle.

Sa cycle na ito, bukod sa pagbabalik ng USD equity investment sa spotlight, mas tutok ang ilang VC sa mas liquid na secondary market at kaugnay na OTC field. Halimbawa, ang LD Capital ay lubusang lumipat sa secondary market nitong nakaraang taon, heavily invested sa ETH, UNI, atbp., at naging isa sa pinaka-aktibong Asian secondary market players.

Ayon kay Jocy Lin, mas bibigyang halaga ng IOSG hindi lang ang primary market equity at protocol investment, kundi palalawakin pa ang research capability, at sa hinaharap ay mag-iisip ng OTC o passive investment opportunities at structured products para mas balansehin ang risk at return.

Gayunpaman, mananatiling aktibo ang IOSG sa primary market. "Sa investment preference, mas tutok kami sa projects na may tunay na kita, stable cash flow, at malinaw na user demand, hindi na lang umaasa sa narrative-driven. Gusto naming ang investment target ay may sariling growth driver at sustainable business model kahit kulang sa macro liquidity," ani Jocy Lin.

Pagdating sa cash flow at revenue, ang pinaka-pinag-uusapang proyekto sa cycle na ito ay ang Hyperliquid. Ayon sa DeFillama, mahigit 100 millions USD ang revenue nito sa nakaraang 30 araw. Ngunit, hindi kailanman kumuha ng VC investment ang Hyperliquid. Ang ganitong community-driven na project development model ay nagbigay ng bagong landas sa maraming proyekto. Kaya, mas marami bang high-quality projects ang susunod sa Hyperliquid at lalo pang bababa ang papel ng crypto VC? Bukod dito, dumarami ang KOL round at community round, hanggang saan nila mapapalitan ang papel ng VC?

Ayon kay Anthony, para sa ilang DeFi projects gaya ng Perp, dahil maliit ang team at malakas ang earning effect, maaaring magpatuloy ang Hyperliquid-like model, pero hindi ito applicable sa ibang uri ng proyekto. Sa long term, VC pa rin ang magpapalago ng crypto industry at magkokonekta ng institutional capital at early-stage projects.

"Ang tagumpay ng Hyperliquid ay dahil sa self-cycling feature ng produkto—bilang perpetual contract protocol, natural itong may kakayahang lumikha ng kita at market-driven effect. Pero hindi ibig sabihin na universally replicable ang 'no VC' model. Para sa karamihan ng proyekto, VC pa rin ang pangunahing source ng product development fund, compliance advice, at long-term capital sa early stage," ani Jocy Lin. Sa tradisyonal na TMT, walang sub-sector o industriya (AI o medical, atbp.) na walang VC at capital involvement. Ang industriyang walang VC ay hindi healthy. Hindi nawala ang moat ng VC, naging resource + patience na lang mula sa dati nitong cash role.

Ibinahagi pa ni Jocy Lin ang isang statistics: Sa mga project na na-invest ng top VC, 40% ang 3-year survival rate. Sa purely community-driven projects, wala pang 10% ang 3-year survival rate.

Sa usapin ng KOL round at community round, naniniwala si Jocy Lin na binabago nga nila ang early-stage fundraising structure. Nakakatulong sila sa consensus at community momentum sa simula, lalo na sa marketing at GTM, pero limitado ang empowerment sa narrative at short-term user mobilization. Kaunti ang suporta sa long-term governance, compliance, product strategy, at institutional expansion.

Ngayon, ang Asian crypto VC ay nasa pinakamababang punto sa maraming taon, at ang mabilis na pagbabago ng internal at external ecosystem at narrative logic ay nagdala ng iba't ibang landas sa mga VC. May mga VC na nawala na sa kasaysayan, may mga VC na nagdadalawang-isip pa, at may mga VC na malaki ang pagbabago at naghahanap ng mas healthy at long-term na relasyon sa mga proyekto.

Gayunpaman, patuloy pa rin ang "vampire" state ng market makers at exchanges, at ang madalas na listing ng Binance Alpha ay lalo pang nagpapalala nito. Paano makakaalis sa ganitong negative ecosystem, at makahanap ng breakthrough sa exit path at investment strategy, ay isa sa pinakamalaking hamon ng bagong VC model.

Kamakailan, ang mga crypto giant gaya ng Coinbase ay kapansin-pansing bumilis ang M&A integration. Ayon sa RootData, mahigit 130 M&A deals na ang nangyari sa unang 10 buwan ng taon, at hindi bababa sa 7 crypto companies ang nag-IPO. Ang total fundraising ng crypto-related listed companies (kasama ang DAT companies) ay umabot sa 16.4 billions USD, record high. Ayon sa reliable sources, may isang kilalang Asian traditional VC na nagtatag ng independent fund na nakatutok sa equity investment na may 10-year cycle, at mas maraming VC ang susunod sa "old rules" ng equity investment market.

Marahil ito na ang pinakamalakas na signal ng bagong cycle mula sa market para sa mga VC: Marami pa ring oportunidad sa crypto primary market, at maaaring dumating na ang golden cycle ng equity investment.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nagbukas ang Fortify Labs ng aplikasyon para sa 2026 Web3 Accelerator Cohort

Opisyal na TRUMP (TRUMP) Token ay Gumagalaw: May Double-Digit Breakout ba na Paparating?

Makakakuha ba ng Polymarket airdrop kung gagamit ng AI agent para magsagawa ng end-of-day strategy?

Kapag Natutong Magbayad nang Awtomatik ang AI Agent: PolyFlow at x402 ay Muling Isinusulat ang Daloy ng Halaga sa Internet

Binuksan ng x402 ang channel, at pinalawak naman ito ng PolyFlow papunta sa totoong mundo ng negosyo at AI Agent.