Pagsusuri sa halaga ng Uniswap Unification Proposal at CCA Auction Protocol

Dalawang malaking pagbabago sa Uniswap: pagkamit ng halaga at pag-isyu ng mga bagong asset.

May-akda|十四君

Panimula

Kamakailan, ang kasiglahan ng industriya ay nailipat sa pagsikat ng X402 payment track, pati na rin ang panic ng Black Monday, Tuesday, Wednesday, Thursday, Friday, at ang rotation ng privacy sector sa dulo ng bull market.

Talagang napakakulay at maingay ng mundong ito.

Ngayon, kahit na bear market ito, mabuti pa rin, dahil isa sa mga karaniwang pagkakamali ng matatalinong tao ay ang pagsusumikap na i-optimize ang isang bagay na hindi naman dapat umiral (mula kay Musk). Ngayon, magpakalma tayo, balikan ang mga kahanga-hangang tagumpay ng mga produkto noon, tingnan kung aling mga manlalaro sa kompetisyon ang gumagawa ng walang saysay na galaw, at aling mga proyekto ang parang baboy na lumilipad sa uso—kapag huminto ang hangin, doon lang natin tunay na makikita ang pangmatagalang halaga ng hinaharap.

Kung tatanungin, ano ang pinaka-representatibong trend ng track ngayong taon?

Ang una kong pipiliin ay ang Dex. Apat na taon na ang lumipas mula noong DeFi Summer, at sa 2025, may ilang tipikal na produkto na talagang namamayani mula sa ideya hanggang sa market share. Ang pinaka-kamangha-manghang bahagi ng track na ito ay, kapag akala mo tapos na ang lahat ng maaaring gawin at settled na ang landscape, biglang may mga proyektong dark horse na lilitaw mula sa mga detalye. Ganyan ang nangyari sa Hyperliquid sa Perps, at fomo sa Meme bot.

Bukod sa mga bagong platform na hamon, ang evergreen sa Defi na Uniswap ay patuloy ding nagpapakilala ng mga bagong bagay. Sa artikulong ito, malalim nating tatalakayin ang dalawang malalaking hakbang ng Uniswap ngayong linggo.

Kasulukuyang Kalagayan ng Uniswap sa Merkado

Hanggang ngayon, nakaproseso na ang Uniswap ng humigit-kumulang 4 trillion dollars na trading volume. Ito ang walang dudang pangunahing Dex platform.

Mula sa graph sa ibaba, makikita na kahit na may mga bagong challenger sa 2025, sa Ethereum mainnet, nananatili pa rin itong may 70–80% ng market share.

Noong Oktubre 2025, umabot sa humigit-kumulang 138B ang trading volume nito. Kahit alisin ang buwanang volatility, karaniwan pa rin itong may 60–100B na trading volume.

Market share ng bawat Dex sa Ethereum

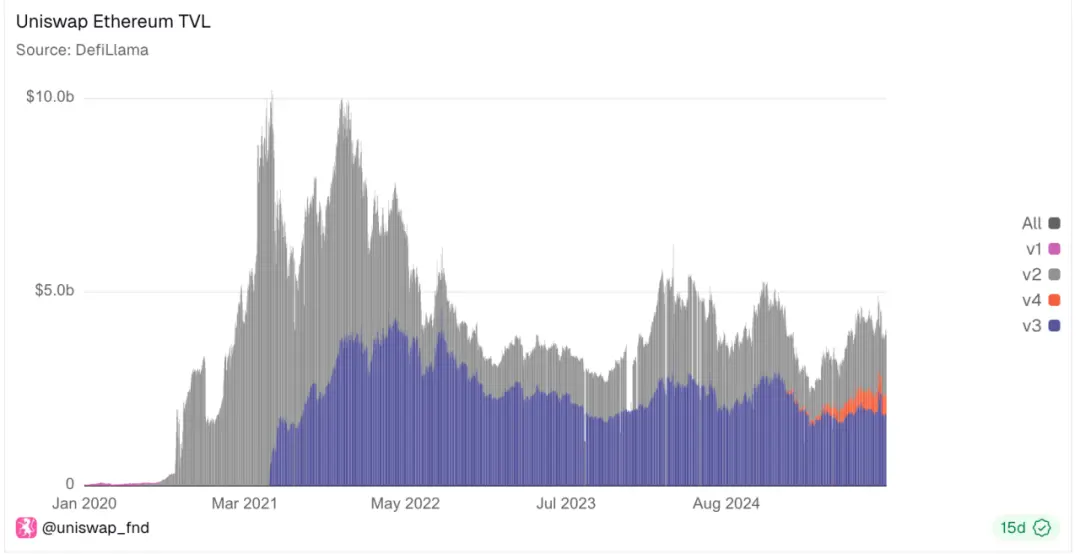

Ngunit sa kabila ng kasaganaan, marami pa ring challenger, dahil patuloy na bumababa ang TVL ng Uniswap. Ibig sabihin, may mas magagandang lugar para mag-stake sa market, at kahit na patuloy na naglalabas ng v3, v4 ang Uniswap na may mas maraming optimization sa performance, GAS, at LP, patuloy pa rin nitong kinakalaban ang sarili sa isang lumiliit na market.

Market share ng bawat bersyon ng Uniswap sa Ethereum

At sa buong Dex market, hindi lang ito ang umiiral.

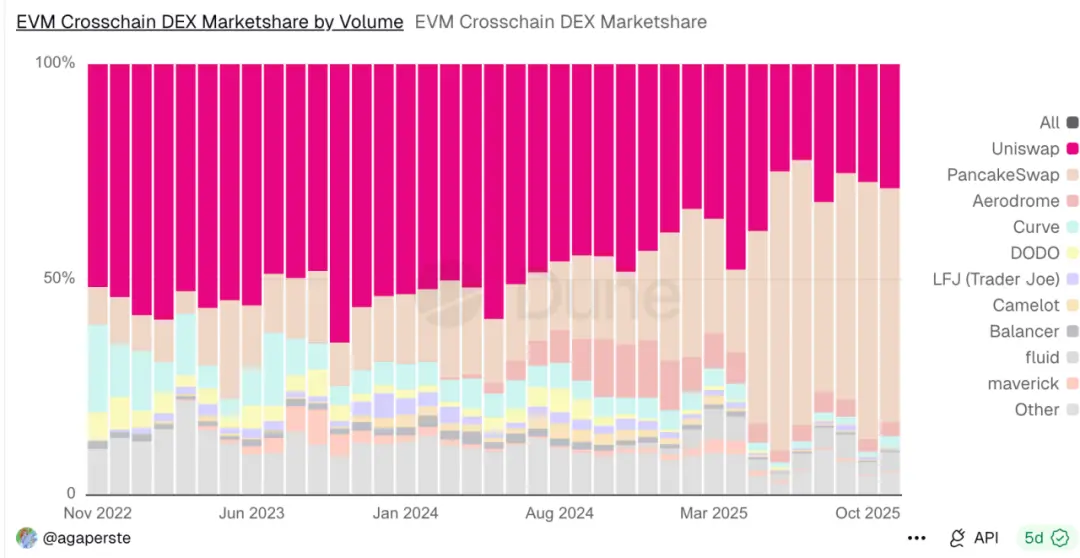

Sa cross-chain Swap market, ang aktwal na performance ng UniswapX ay malayo sa optimization ng user experience na inaalok ng PancakeSwap. Simula 2024, patuloy na kinakain ng mga kakumpitensya ang market share nito. Ngayon, nasa 20–30% na lang ang share nito.

Pero kahit ganun, hindi dapat maliitin ang potensyal ng market na ito, dahil sa buwanang cross-chain swap trading volume, may humigit-kumulang 200B pa rin ang Uniswap.

EVM-based cross-chain Dex trading volume

Malinaw na maraming isyu dito. Pinakamadalas batikusin ay ang mismong UNI token. Malayo na ang lagay nito mula sa rurok noong 2021, at talagang masaklap ang kasalukuyang sitwasyon.

Sa puntong ito, kaya pa bang bumawi gamit ang UNIfication?

UNIfication: Bagong Unified Proposal

Ang UNIfication, isang proposal na pinagsamang inilunsad ng Uniswap Labs at Uniswap Foundation, ay naglalayong ganap na baguhin ang operasyon ng Uniswap—mula sa fee distribution, governance structure, hanggang sa tokenomics.

Ang mga mahahalagang hakbang ay ang mga sumusunod:

Pag-activate ng protocol fee at UNI burn: Bubuksan ang built-in na "fee switch", kung saan bahagi ng bawat transaction fee ay mapupunta sa protocol (hindi na lahat sa liquidity providers). Ang bahagi ng fee na ito ay gagamitin para sunugin ang UNI token, kaya permanenteng babawasan ang supply ng UNI. Kaya sa hinaharap, ang paggamit ng Uniswap ay direktang konektado sa scarcity ng token.

Unichain Sequencer fees ay gagamitin sa burning: May sarili nang Layer-2 network ang Uniswap, na tinatawag na Unichain. Ang kinikita ng Unichain Sequencer (kasalukuyang annualized income ay humigit-kumulang $7.5 million) ay gagamitin din sa UNI token burn mechanism. Kaya bawat layer ng Uniswap (main exchange at L2 chain) ay kasali sa parehong burn mechanism. Habang lumalaki ang usage, tataas din ang scarcity ng UNI token.

Protocol Fee Discount Auction (PFDA): Isang bagong mekanismo para gawing internal ang Maximum Extractable Value (MEV) at pataasin ang kita ng liquidity providers (LP). Sa madaling salita, maaaring mag-bid ang traders para makakuha ng temporary fee discount (ibig sabihin, makakapag-trade sila nang hindi nagbabayad ng protocol fee sa loob ng maikling panahon). Ang pinakamataas na bid (na babayaran sa UNI) ay gagamitin sa burn contract. Kaya ang MEV na dati ay napupunta sa bots o validators ay makukuha na ng Uniswap at gagamitin sa UNI burn.

100 million UNI token burn (retroactive burn): Para mabawi ang "nawalang" fees ng UNI holders noong naka-off ang fee switch, iminungkahi nilang sunugin nang one-time ang 100 million UNI tokens mula sa treasury. Katumbas ito ng mga 16% ng circulating supply ng UNI.

Hindi na sisingilin ng interface/wallet fees: Ititigil ng Uniswap Labs ang pagsingil ng fees sa kanilang mga produkto (opisyal na Uniswap web app, mobile wallet, at API).

Magkakaroon ng annual growth budget na 20 million UNI para sa Uniswap Labs (distributed quarterly).

Paano Ito Unawain?

Sige, talagang marami itong impormasyon. Tingnan natin mula sa iba't ibang pananaw ng stakeholders.

1. Para sa LP

Malinaw, ang kita ay manggagaling pa rin sa LP. Halimbawa, sa Uniswap v2, ang trading fee ay mula 0.30% (lahat sa LP) ay magiging 0.25% sa LP at 0.05% sa protocol. Kaya kapag na-activate ang protocol fee, mababawasan ng 1/6 ang kita ng LP sa bawat trade.

Bagamat may PFDA mechanism din ang proposal na ito, na layong palakihin ang "pie", tulad ng pag-internalize ng bahagi ng MEV, pag-attract ng external liquidity at pagsingil ng fee, at pangkalahatang pagtaas ng trading volume.

May mga analysis sa market na nagsasabing, ang mekanismong ito ay maaaring magpataas ng kita ng LP ng $0.06 hanggang $0.26 kada $10,000 na trading volume. Dahil karaniwang mababa ang kita ng LP, mahalaga ito.

Pero hindi ako ganoon ka-optimistic, dahil ang pagbabalik ng MEV revenue sa LP at users ay matagal nang malaking hamon. At ang LP ay patuloy na may impermanent loss.

2. Para sa Karaniwang User

Una, bababa ang user fee. Sa isang banda, ang mga high-end users ay maaaring makakuha ng fee discount coupon sa pamamagitan ng PFDA auction mechanism. Sa kabilang banda, tuluyan nang tinanggal ang fee sa paggamit ng Uniswap app page.

Ngunit sa wakas, makikinabang na ang UNI mula sa tagumpay ng Uniswap, na napakahalaga, dahil dati ang UNI ay governance token lang at hindi nakakatanggap ng bahagi ng trading fees ng Uniswap (lahat ay napupunta sa LP).

At ngayon, ang UNI ay nagiging deflationary asset na malapit na konektado sa cash flow, hindi na passive governance token.

Malinaw na ginaya ito mula sa governance model ng Hyperliquid, at sa isang banda, ang burning at buyback ay magkatulad.

3. Para sa Lab Operations

Dati, ang dagdag na fee mula sa APP usage ang pinanggagalingan ng suweldo ng mga empleyado. Ngayon, sa pamamagitan ng 2kwUNI na budget, sa kasalukuyang presyo, ito ay $140 million na R&D at operations budget—napakataas na nito.

Minsan naiisip ko, baka para lang talaga sa 2kwUNI kaya nila ito ginagawa. Malinaw na mas malaki ang scale nito kaysa sa dating fee income.

At, magsasama na rin ang Uniswap Labs at Foundation: Ang Labs na responsable sa protocol development at Foundation na namamahala sa grants/governance ay planong pagsamahin. Karamihan sa team ng Foundation ay lilipat sa Labs, bubuo ng unified team na tutok sa Uniswap development. Mukhang may bagong sigla at determinasyon.

4. Karapat-dapat bang tingnan ito sa pangmatagalan?

Marahil ay dahil masyadong maraming black swan ngayong linggo, mabilis ding bumaba ang valuation na dulot ng burning.

Kung aalisin ang external factors, sa tingin ko, ang short-term volatility ay dahil mabilis na nakuha ng lahat na magbu-burn siya, kaya tumaas, pero ang burning ay hindi pinagmumulan ng pangmatagalang halaga.

Umaasa ang Uniswap na ang pagtaas ng trading volume, MEV sharing, at iba pang incentives ay makakabawi sa nabawasang kita sa paglipas ng panahon. Pero paano mapapanatili ang kita ng LP?

Sa unang graph, nakita na natin na pangmatagalang Uniswap LP ay unti-unting umaalis.

At gayundin sa mga kakumpitensya (parehong LP), ang mga gumagawa ng UNI ay kailangang maghawak ng maraming regular tokens, na kadalasang pinakamalaki ang lugi sa black swan events, kaya lalo pang lumalaki ang impermanent loss ng LP. At kung mainstream platform token naman, ang staking sa Ethereum ay may malinaw na annualized 4% yield, habang sa sol, kasabay ng market at Jito MEV capture, makakakuha ng 8% o mas mataas pa na yield, at hindi na kailangang mag-alala sa biglang pagtaas o pagbagsak ng altcoins.

Kaya ang pag-alis ng LP ay sa huli ay makakaapekto sa trading depth, magpapataas ng slippage, at sa huli ay makakasama rin sa users.

Kaya, kahit na ang UNIfication ay ang pinakamalaking pagbabago mula nang ilunsad ang UNI token, at nilulutas nito ang matagal nang problema ng kawalan ng direct correlation ng UNI token value at aktwal na performance ng Uniswap.

Sa pangmatagalan, napakatindi ng kompetisyon sa pagitan ng decentralized exchanges (DEX) sa 2025, at dahil sa laki ng Uniswap, kaya nitong tiisin ang volatility ng liquidity sa loob ng ilang panahon. Ang hakbang na ito ay makatuwiran pero tiyak na magdudulot ng pag-uga.

CCA (Continuous Clearing Auction)

Ito ang bagong protocol na CCA na pinagsamang inilunsad kamakailan ng Uniswap at Aztec. Ito ay partikular na idinisenyo para sa price discovery at liquidity bootstrapping ng mga bagong asset.

Pagkatapos ng auction process na ito, maaaring ilipat ng project team ang nalikom na pondo at token sa Uniswap v4, at direktang ikonekta sa secondary market trading.

1. Ebolusyon ng Asset Pricing Schemes

Sa totoo lang, ang tamang pagpepresyo ay isang malaking isyu. Sa mga naunang analysis ko ng UniswapX at UniswapV2 mechanisms, nabanggit ko na ang tagumpay ng Uniswap ay dahil sa pagtugon nito sa pangangailangan ng bagong asset pricing noon.

Pagkat ang on-chain AMM na may dalawang token na sinusunod ang x*y=k formula ay pinakamadaling magbalik sa tamang presyo sa performance-limited na EVM architecture.

Pero hindi perpekto ang mekanismong ito—malaki ang slippage, may MEV attacks, at impermanent loss ng LP, na lahat ay kritikal na isyu.

Kaya, ang patas na price discovery at initial token distribution ay matagal nang malaking hamon para sa mga dex platform. Ngunit ngayon, karamihan sa mga launch ay parang "community event" lang sa ibabaw pero may insider deals sa likod. Ang mga insider ay may certainty, ang iba ay tira-tira lang.

Pagkatapos, maraming platform ang sumubok ng iba't ibang paraan ng pricing para sa bagong asset, tulad ng team airdrop, Dutch auction, fixed price sale, LBP, Bonding Curve, Fee mint, fair launch, atbp.

Pero may mga depekto pa rin ang mga ito, tulad ng:

Ang fixed price sale ay nagdudulot ng maling presyo at agawan ng priority, na nagreresulta sa kakulangan o instability ng liquidity.

Ang Dutch auction ay nagdudulot ng time game, kaya mas may advantage ang mga propesyonal kaysa sa tunay na participants.

Ang one-time auction ay nagpapababa ng demand at kadalasang nauuwi sa rush buying sa huling sandali.

Ang iba't ibang Curve ay may path dependence at madaling manipulahin ng tao.

2. Disenyo ng CCA

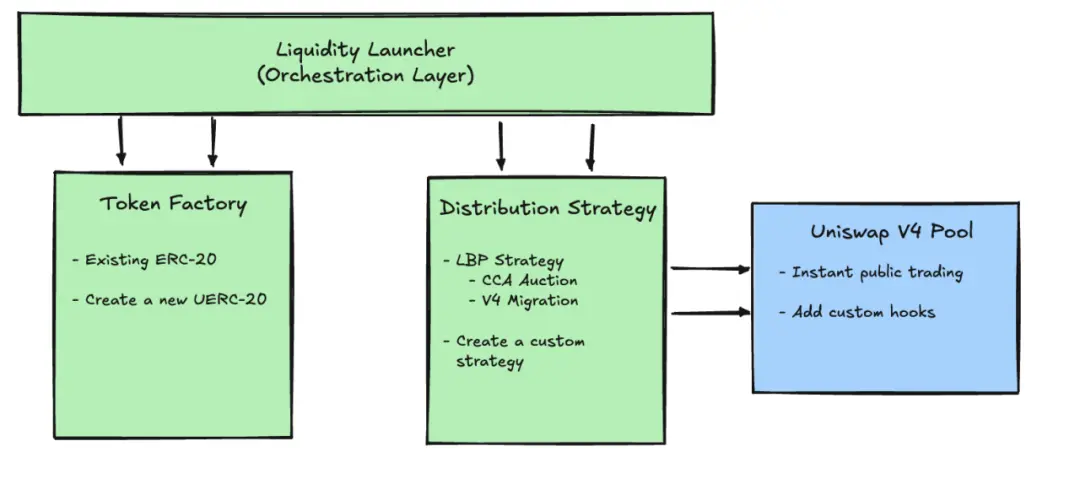

Sa esensya, ang CCA ay isang protocol na hiwalay sa Uniswap v4, isang buong framework para sa launch at pricing. Pero gagamit ito ng hooks mechanism ng Uniswap v4 para kumonekta sa AMM core. Sa buong workflow ng launch, ito ang CCA Auction module sa diagram sa ibaba.

Isa itong configurable auction framework, at lahat ay on-chain (mas maganda ito kaysa sa uniswapX). May 5 stages: configuration stage -> bidding stage -> allocation stage -> clearing stage -> injection stage.

Configuration stage: Ang auction initiator ay magse-set ng rules on-chain, tulad ng start at end time, ilang "rounds" o time periods ang auction, ilang percent ng token ang mare-release bawat period, floor price, at iba pang settings tulad ng whitelist/identity verification, at kung paano ililipat ang liquidity sa Uniswap v4 pagkatapos ng auction.

Bidding stage: Sa panahon ng auction, maaaring mag-bid ang participants anumang oras. Ang bawat bid ay may dalawang parameter: gaano karaming pondo ang ilalagay, at ang pinakamataas na presyong tatanggapin.

Allocation stage: Awtomatikong hahatiin ng system ang bawat bid sa natitirang mga "release period". Kaya, mas maaga kang mag-bid, mas marami kang round na masasali, at mas maraming pagkakataon sa clearing.

Clearing stage: Sa bawat round, iipunin ng system ang lahat ng valid bids, tapos gamit ang unified rule, pipili ng presyo na sapat para maibenta lahat ng tokens na ire-release sa round na iyon—ito ang final clearing price ng round.

Injection stage: Pagkatapos ng auction, maaaring kunin ng participants ang kanilang tokens at hindi nagamit na pondo; ang protocol naman ay ilalagay ang nalikom na asset at ang kabilang asset mula sa project team sa Uniswap v4, at opisyal na bubuksan ang liquidity pool sa secondary market.

3. Paano Unawain

Sa kabuuan, hinati lang ang one-time auction sa maraming beses, at ang game theory sa auction ay pinakalat sa maraming rounds, para maiwasan ang madalas na nangyayaring rush ng transactions sa huling segundo (bago mag-block), na nagiging black box ang auction.

Pero sapat na ba ito?

Malinaw, ang complexity ay magpapaisip sa maraming bagong token kung dito ba sila magla-launch. At mas bumaba ang efficiency. Sa totoo lang, mula pa sa X version, hindi naging matagumpay ang auction logic ng Uniswap, at masyadong maraming DeFi protocol ang nag-iiwan ng complexity sa users.

Sa tingin ko, mahirap ulitin ng mekanismong ito ang tagumpay ng UniswapV1, na may 200 lines of code lang ay nabago ang kasaysayan ng token launch at pricing. At dahil nakaasa ito sa V4, na base sa datos sa itaas, may 5x na agwat sa mainstream V2/V3.

Tungkol sa Asset Growth at Value Discovery

Tungkol sa asset growth, ang mga nabanggit sa itaas ay pawang initial pricing platform. Gusto ko ring idagdag ang pricing logic sa mid-to-large development stage.

Kahit na ang trading ng financial derivatives, lalo na ang perpetual platforms, ay ang pinaka-kumikitang trading link sa lahat.

Maraming tao ang naakit dito, pero sa totoo lang, ang tunay na halaga ng Perps ay ang pagtulong sa pricing ng mid-sized assets.

Ang maliliit na asset ay maaaring mag-launch sa uniswap o meme platform. Kapag lumaki na sa mid-small asset, maaari kang mag-launch sa alpha platform ng BN o ibang mid-small CEX. Pero objectively, bago ang 2025, kulang ang decentralized pricing platform para sa mid-to-large assets.

Kaya sa gap na ito, madalas nagkakamali ang market, kaya madalas nating nakikita na pagkatapos ng listing, mabilis na nag-e-exit ang investors.

Una, dahil ang Perps ay futures, para mag-price sa market, kailangan mong ilagay ang asset mo doon, kaya ang liquidity mo ay nasa market at naka-lock, na hindi maganda para sa asset.

At kung sobrang liit ng asset, madaling mawala ito kapag hindi maganda ang coordination sa market makers, o kapag sabay silang nagtataas ng presyo, tapos mag-o-offload ang official, o habang bumibili ang official, sabay silang nagtataas ng presyo.

Kaya maraming epekto ng market makers, hindi makalipad ang maliliit na token, at kapag mid-sized na, kailangan mong ilagay ang liquidity mo doon para magkaroon ng depth, pero tataas ang cost para sa project, at hindi rin stable o malinaw ang kita ng LP, dahil ayaw ng tao mag-hold ng volatile tokens nang matagal.

Kaya, dahil ang perpetual platform ay futures, hindi mo kailangang mag-deliver ng asset, basta naniniwala kang may ganung presyo, kaya napakagandang pricing platform ito para sa mid-sized assets.

Ngayon, sa harap ng bull-bear transition, bilang isang taong dumaan na sa dalawang cycle, objectively, ang mga platform na nabubuhay nang matagal ay yaong nakakakuha ng pangmatagalang demand.

Orihinal na link

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Isinama ng Revolut ang Polygon bilang pangunahing imprastraktura para sa mga crypto payment.

Ang cryptocurrency incubator na Obex ay nakalikom ng $37 milyon.

Vitalik "Hindi Maaaring Gumawa ng Masama" na Roadmap: Ang Bagong Posisyon ng Privacy sa Kuwento ng Ethereum

Habang abala pa ang merkado sa paghabol sa pagtaas at pagbaba ng mga "privacy coin," naidagdag na ni Vitalik ang privacy sa listahan ng mga teknolohiya at pamamahala na plano para sa Ethereum sa susunod na sampung taon.

6% taunang ani? Pumasok ang Aave App sa consumer finance

Sa panahon na ang aktibong interes ay mas mababa sa 0.5%, layunin ng Aave App na ilagay ang 6% sa bulsa ng karaniwang tao.