Glassnode: Mahina ang galaw ng Bitcoin, malapit na ba ang malaking pagbabago?

Kung magsimulang lumitaw ang mga palatandaan ng pagkaubos ng mga nagbebenta, posible pa rin sa maikling panahon na umabot sa $95,000 o sa cost basis ng mga short-term holder.

Orihinal na Pamagat: Anchored, But Under Strain

Orihinal na May-akda: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Isinalin ni: AididiaoJP, Foresigt News

Ang Bitcoin ay nananatiling nakakulong sa isang marupok na saklaw, tumataas ang hindi pa natatanggap na pagkalugi, nagbebenta ang mga pangmatagalang may hawak, at patuloy na mahina ang demand. Mababa pa rin ang ETF at likididad, mahina ang futures market, at ang mga options trader ay nagpepresyo ng panandaliang volatility. Bagaman nananatiling matatag ang merkado sa ngayon, kulang pa rin ang kumpiyansa.

Buod

Ang Bitcoin ay nananatili sa isang structurally fragile na saklaw, na pinipilit ng tumataas na hindi pa natatanggap na pagkalugi, mataas na realized losses, at malalaking pag-take profit ng mga pangmatagalang may hawak. Gayunpaman, ang demand ay nag-aangkla ng presyo sa itaas ng tunay na market mean.

Nabigo ang merkado na mabawi ang mahahalagang threshold, partikular ang cost basis ng mga short-term holder, na sumasalamin sa patuloy na selling pressure mula sa mga kamakailang bumili sa mataas at mga beteranong may hawak. Kung magpakita ng senyales ng pagkaubos ang mga nagbebenta, posible ang muling pagsubok sa mga antas na ito sa maikling panahon.

Nananatiling mahina ang mga off-chain indicator. Negatibo ang ETF inflow, manipis ang spot liquidity, at ipinapakita ng futures open interest ang kakulangan sa speculative confidence, kaya't mas sensitibo ang presyo sa macro catalyst.

Ipinapakita ng options market ang defensive positioning, bumibili ang mga trader ng short-term implied volatility (IV), at patuloy na nagpapakita ng pangangailangan para sa downside protection. Ipinapakita ng volatility surface signals ang panandaliang pag-iingat, ngunit mas balanse ang sentiment sa mas mahahabang tenor.

Habang ang FOMC meeting ang huling pangunahing catalyst ngayong taon, inaasahan na unti-unting bababa ang implied volatility sa huling bahagi ng Disyembre. Ang direksyon ng merkado ay nakasalalay kung bubuti ang liquidity at titigil ang mga nagbebenta, o kung magpapatuloy ang kasalukuyang time-driven bearish pressure.

On-chain Insight

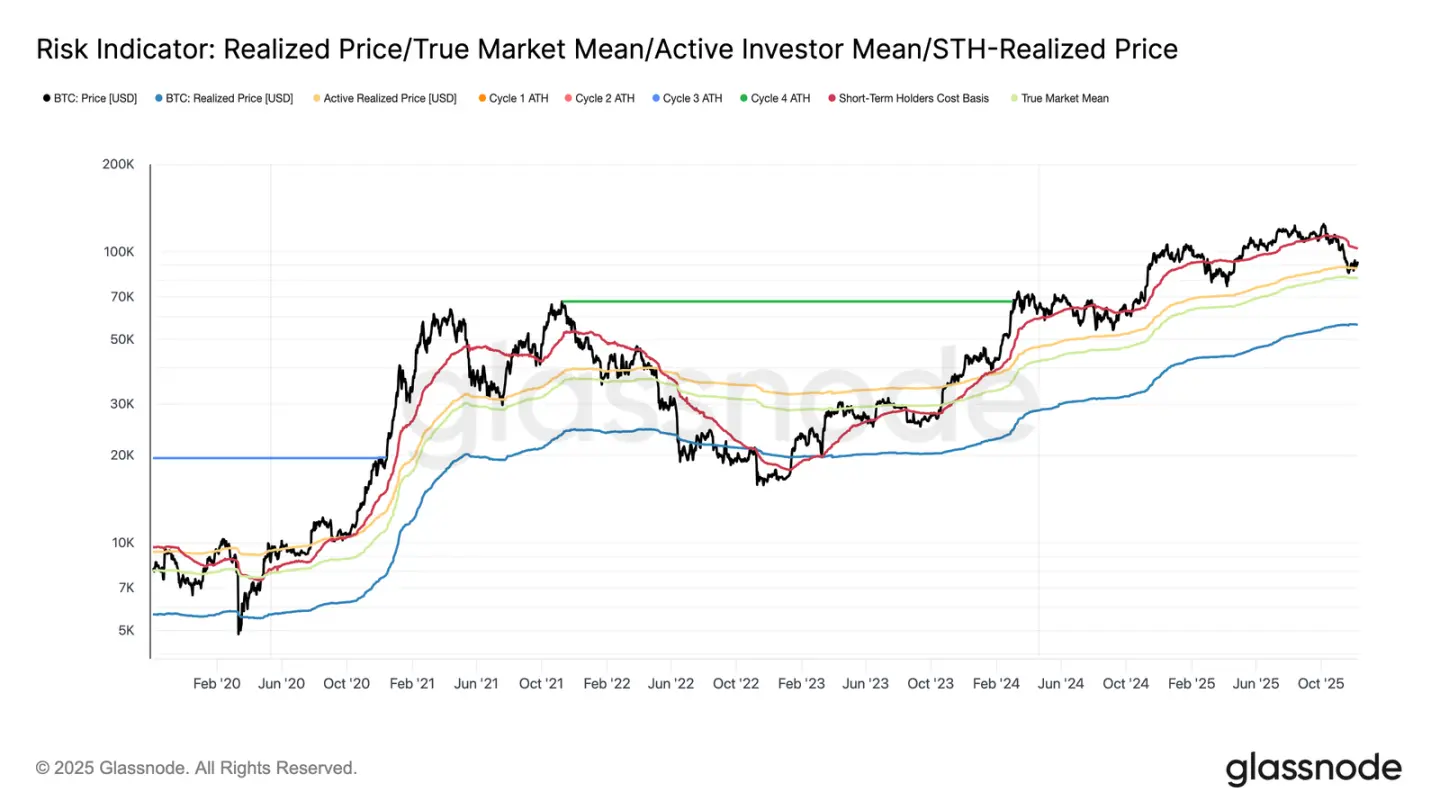

Pagsapit ng linggong ito, nananatiling limitado ang Bitcoin sa structurally fragile na saklaw, na ang upper boundary ay ang short-term holder cost basis ($102,700), at ang lower boundary ay ang tunay na market mean ($81,300). Noong nakaraang linggo, binigyang-diin namin ang humihinang on-chain conditions, manipis na demand, at maingat na derivatives landscape, na magkakasamang sumasalamin sa market structure noong unang bahagi ng 2022.

Bagaman nananatiling bahagya sa itaas ng tunay na market mean ang presyo, patuloy na lumalaki ang hindi pa natatanggap na pagkalugi, tumataas ang realized losses, at mataas pa rin ang gastos ng mga pangmatagalang investor. Ang pangunahing upper limit na kailangang mabawi ay ang 0.75 cost basis quantile ($95,000), kasunod ang short-term holder cost basis. Hanggang mangyari ito, maliban na lang kung may bagong macro shock, ang tunay na market mean pa rin ang pinaka-malamang na bottom formation area.

Hindi Pabor sa Bulls ang Panahon

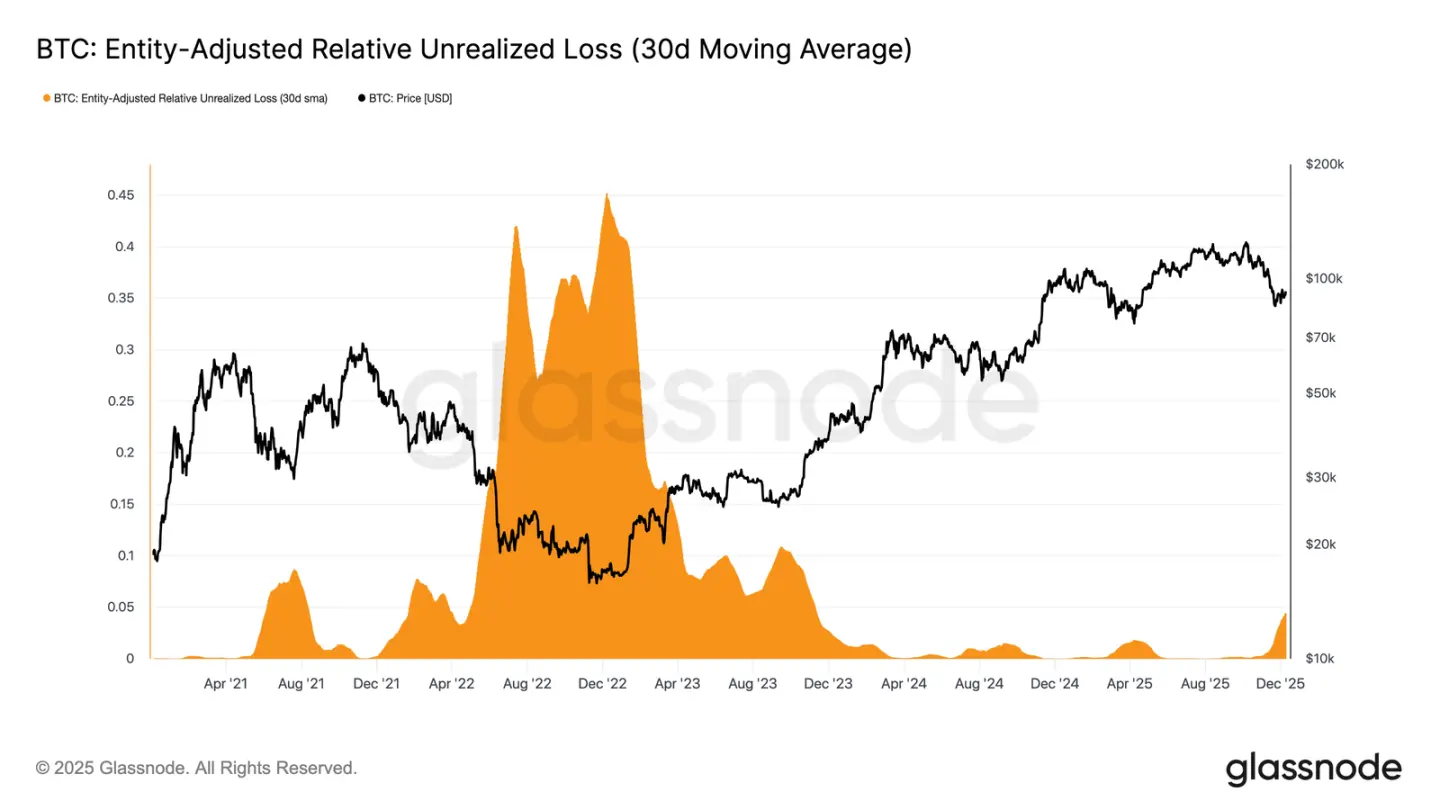

Nananatili ang merkado sa isang banayad na bearish phase, na sumasalamin sa tensyon sa pagitan ng katamtamang capital inflow at patuloy na selling pressure mula sa mga bumili sa mataas. Habang paikot-ikot ang merkado sa isang mahina ngunit may hangganang saklaw, nagiging negatibong puwersa ang panahon, na nagpapahirap sa mga investor na tiisin ang hindi pa natatanggap na pagkalugi at nagpapataas ng posibilidad ng realized losses.

Ang relative unrealized loss (30-day simple moving average) ay tumaas sa 4.4%, na halos dalawang taon ay mas mababa sa 2%, na nagpapahiwatig ng paglipat ng merkado mula sa euphoric phase patungo sa mas mataas na stress at uncertainty. Ang kawalang-katiyakan na ito ang kasalukuyang naglalarawan sa price range na ito, at nangangailangan ng bagong liquidity at demand upang muling buuin ang kumpiyansa.

Tumataas na Pagkalugi

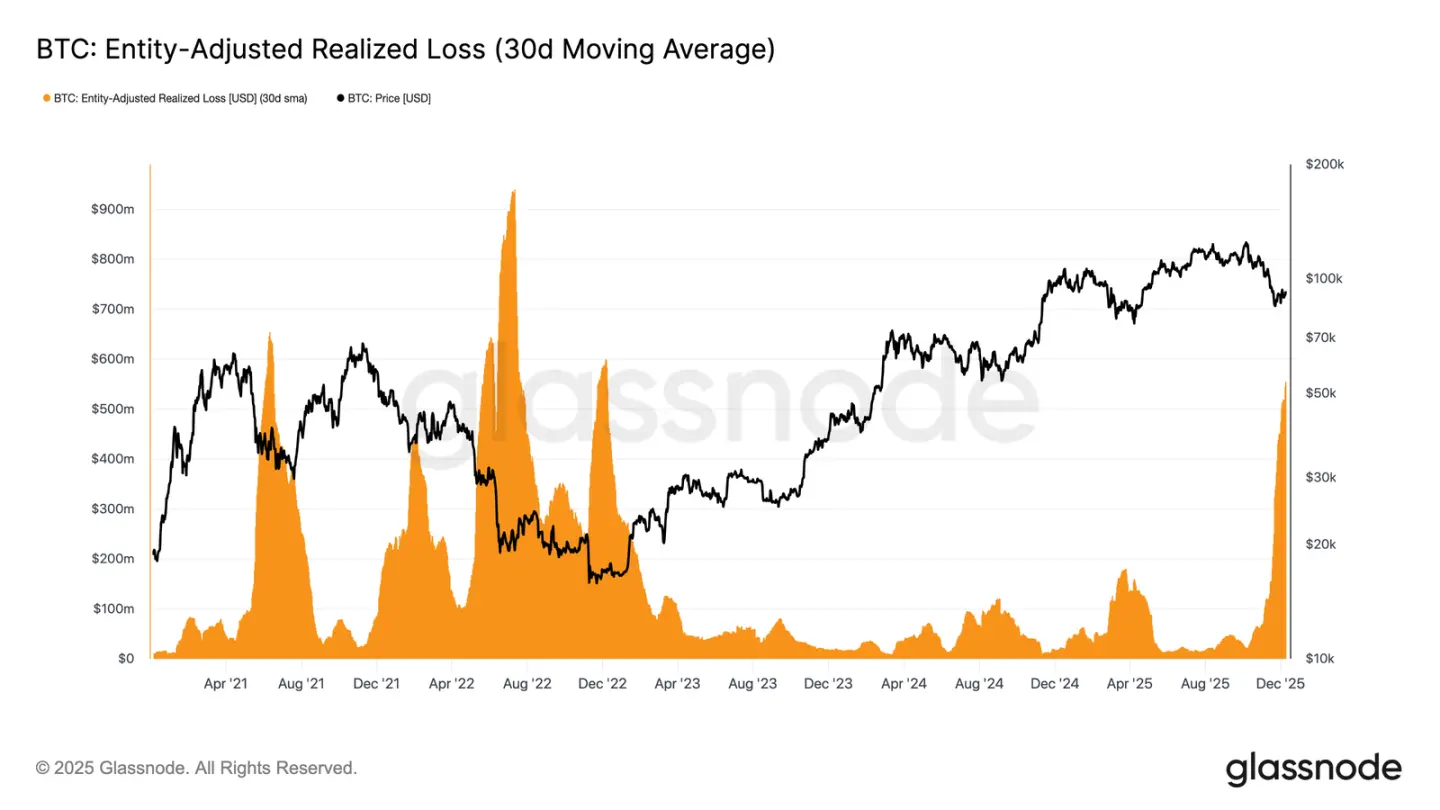

Mas malinaw ang time-driven pressure na ito sa spending behavior. Bagaman nakabawi ang Bitcoin mula sa low noong Nobyembre 22 na humigit-kumulang $92,700, ang 30-day simple moving average ng entity-adjusted realized loss ay patuloy na tumataas, umaabot sa $555 million kada araw, ang pinakamataas mula noong FTX collapse.

Ang napakataas na realized loss sa panahon ng banayad na price recovery ay sumasalamin sa lumalaking frustration ng mga bumili sa mataas, na pinipiling sumuko sa panahon ng market strength kaysa mag-hold sa panahon ng rebound.

Hadlang sa Reversal

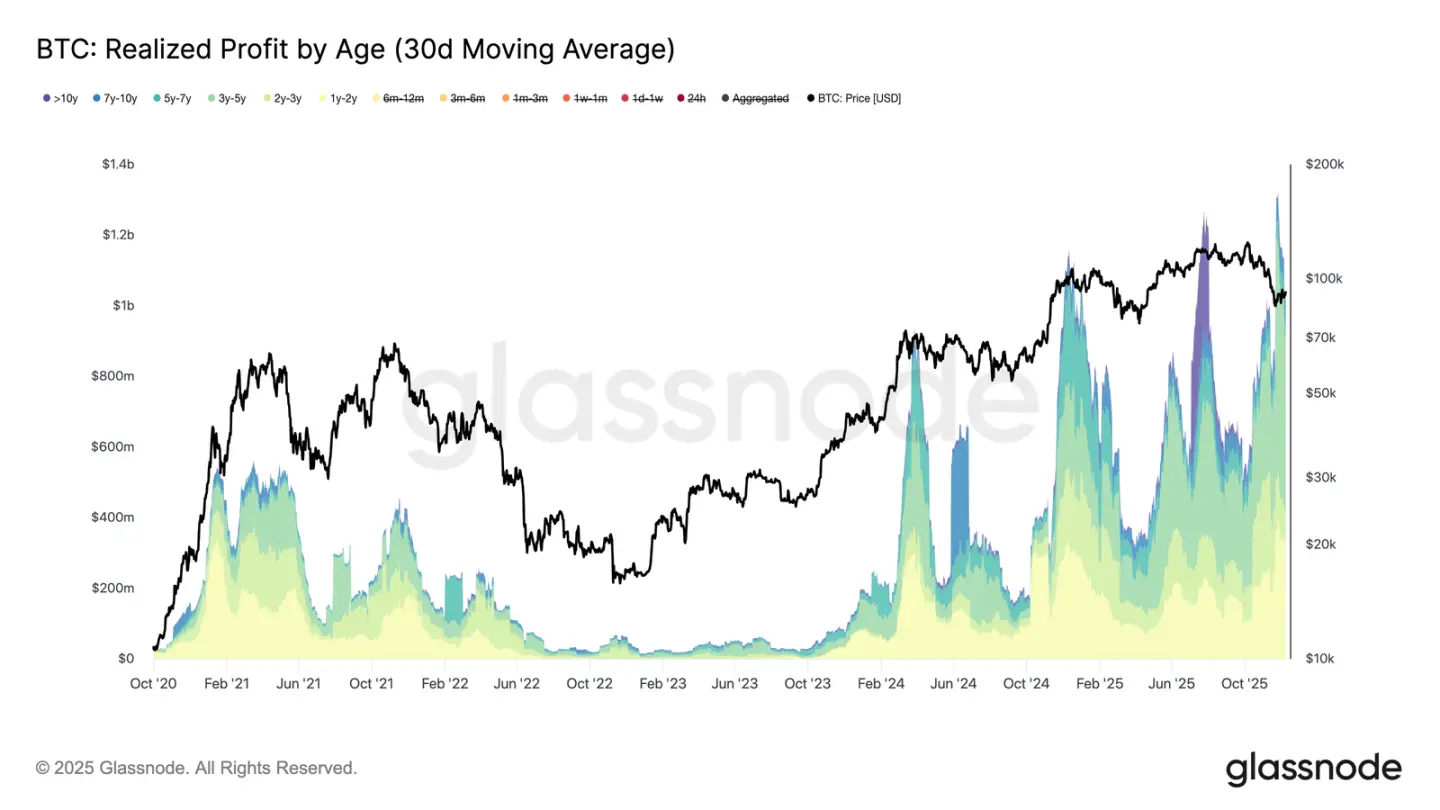

Ang pagtaas ng realized losses ay higit pang nagpapabigat sa recovery, lalo na kung kasabay ito ng pagtaas ng realized profit ng mga beteranong investor. Sa kamakailang rebound, ang realized profit ng mga may hawak ng higit sa 1 taon (30-day simple moving average) ay lumampas sa $1 billion kada araw, at umabot sa bagong all-time high na higit sa $1.3 billion. Ang dalawang puwersang ito—ang capitulation ng mga bumili sa mataas at malalaking profit-taking ng mga pangmatagalang may hawak—ang nagpapaliwanag kung bakit nahihirapan pa rin ang merkado na mabawi ang short-term holder cost basis.

Gayunpaman, sa kabila ng matinding selling pressure, nanatiling matatag o bahagyang tumaas ang presyo sa itaas ng tunay na market mean, na nagpapahiwatig ng patuloy at matiising demand na sumisipsip sa pagbebenta. Kung magsimulang magpakita ng pagkaubos ang mga nagbebenta sa maikling panahon, maaaring itulak ng buying pressure na ito ang muling pagsubok sa 0.75 quantile (mga $95,000) at maging ang short-term holder cost basis.

Off-chain Insight

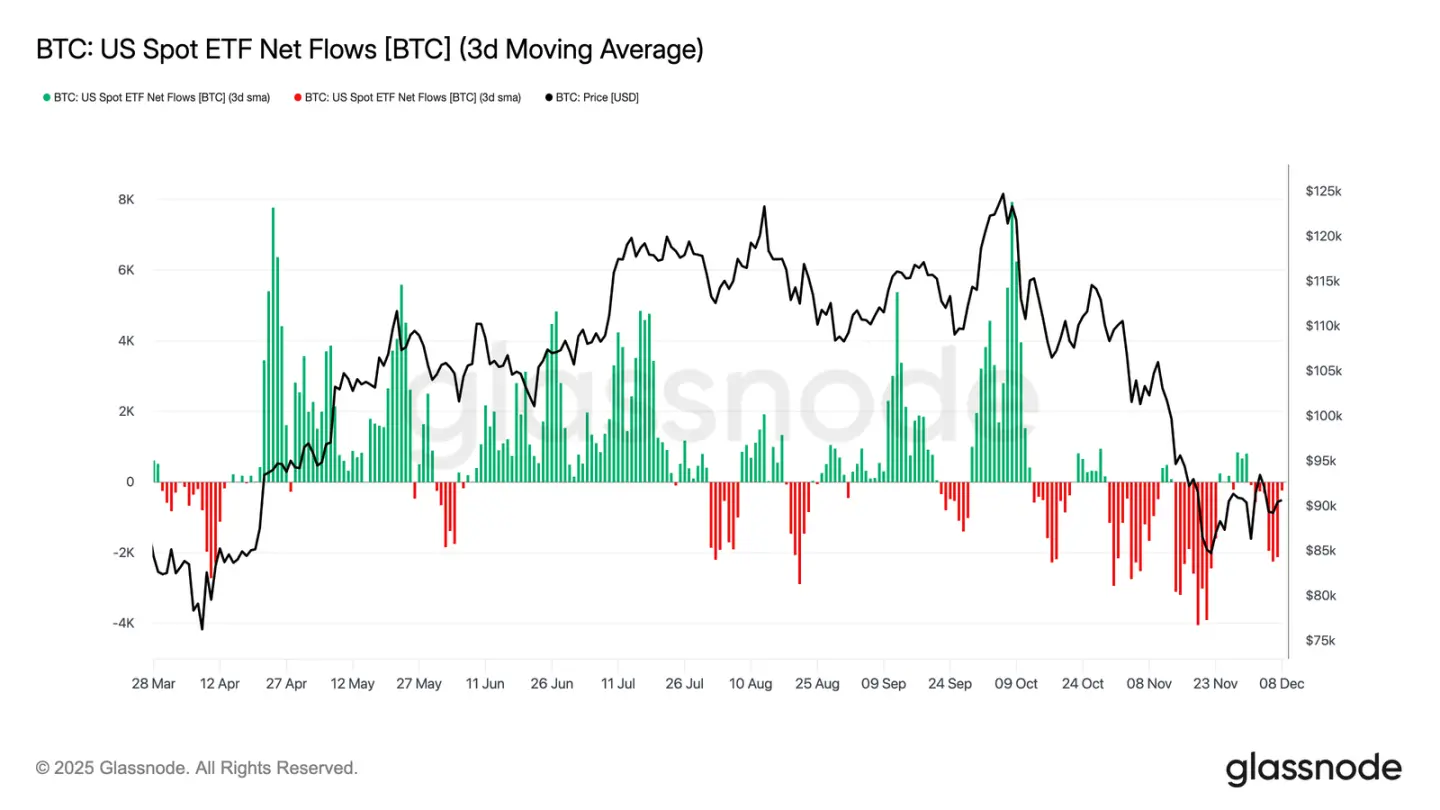

ETF Dilemma

Sa spot market, ang US Bitcoin ETF ay nagkaroon ng isa pang tahimik na linggo, na may tatlong araw na average net inflow na nananatiling negatibo. Ito ay nagpapatuloy sa cooling trend mula noong huling bahagi ng Nobyembre, na malinaw na naiiba sa malakas na inflow mechanism na nagtulak ng presyo pataas noong mas maaga ngayong taon. Ang matatag na redemption mula sa ilang pangunahing issuer ay nagpapakita ng mas defensive na posisyon ng mga institutional allocator sa gitna ng mas malawak na hindi tiyak na market environment.

Bilang resulta, lumiit ang demand buffer ng spot market, nabawasan ang agarang buying support, at naging mas sensitibo ang presyo sa macro catalyst at volatility shocks.

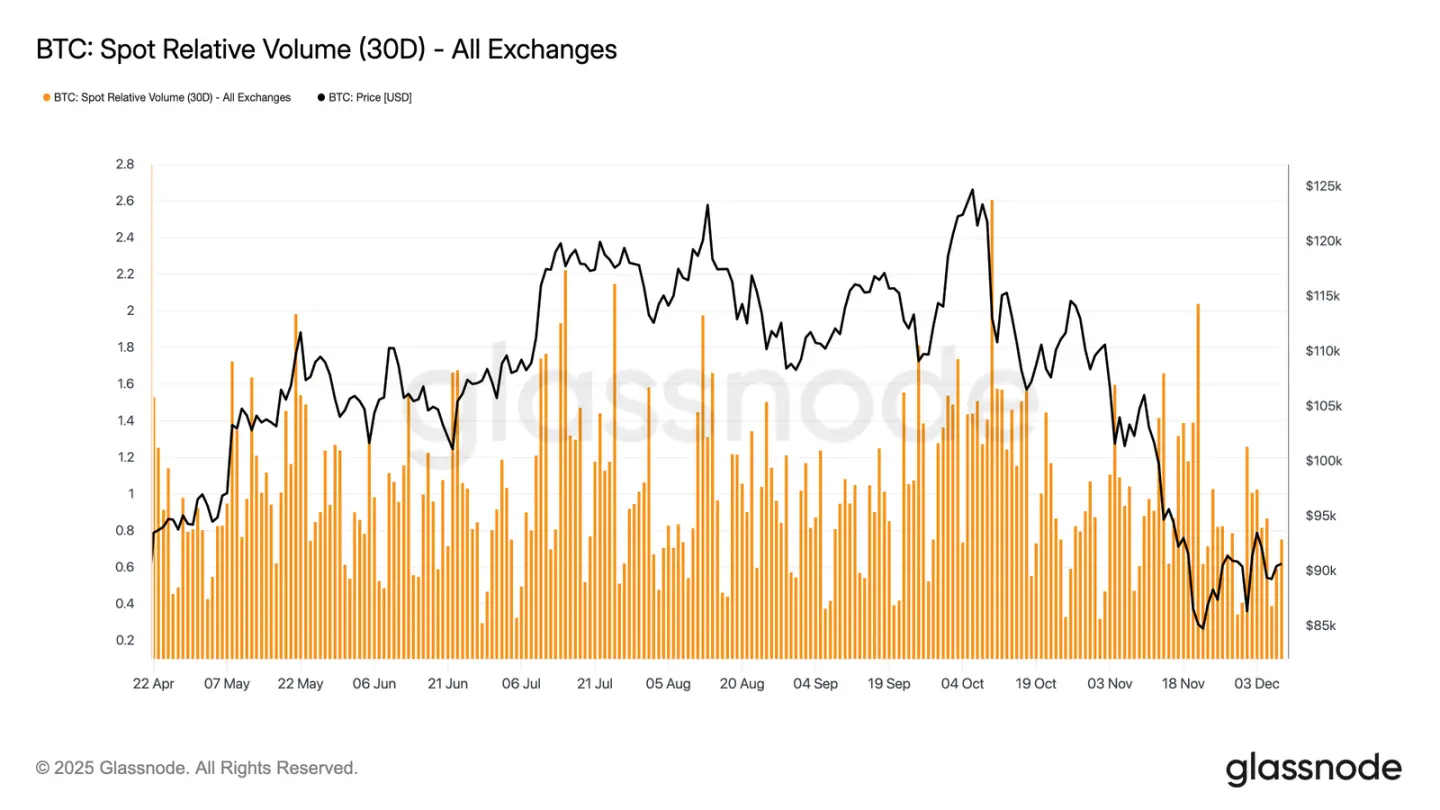

Nananatiling Mababa ang Likididad

Kasabay ng mahina na ETF inflow, ang relative spot trading volume ng Bitcoin ay nananatili malapit sa lower bound ng 30-day range nito. Patuloy na humina ang trading activity mula Nobyembre hanggang Disyembre, na sumasalamin sa pagbaba ng presyo at partisipasyon sa merkado. Ang contraction ng volume ay nagpapakita ng mas defensive na market positioning, na may mas kaunting liquidity-driven flows na kayang sumipsip ng volatility o magpanatili ng directional moves.

Habang nananatiling tahimik ang spot market, nakatuon na ngayon ang pansin sa nalalapit na FOMC meeting, na maaaring maging catalyst para muling buhayin ang market participation depende sa policy tone nito.

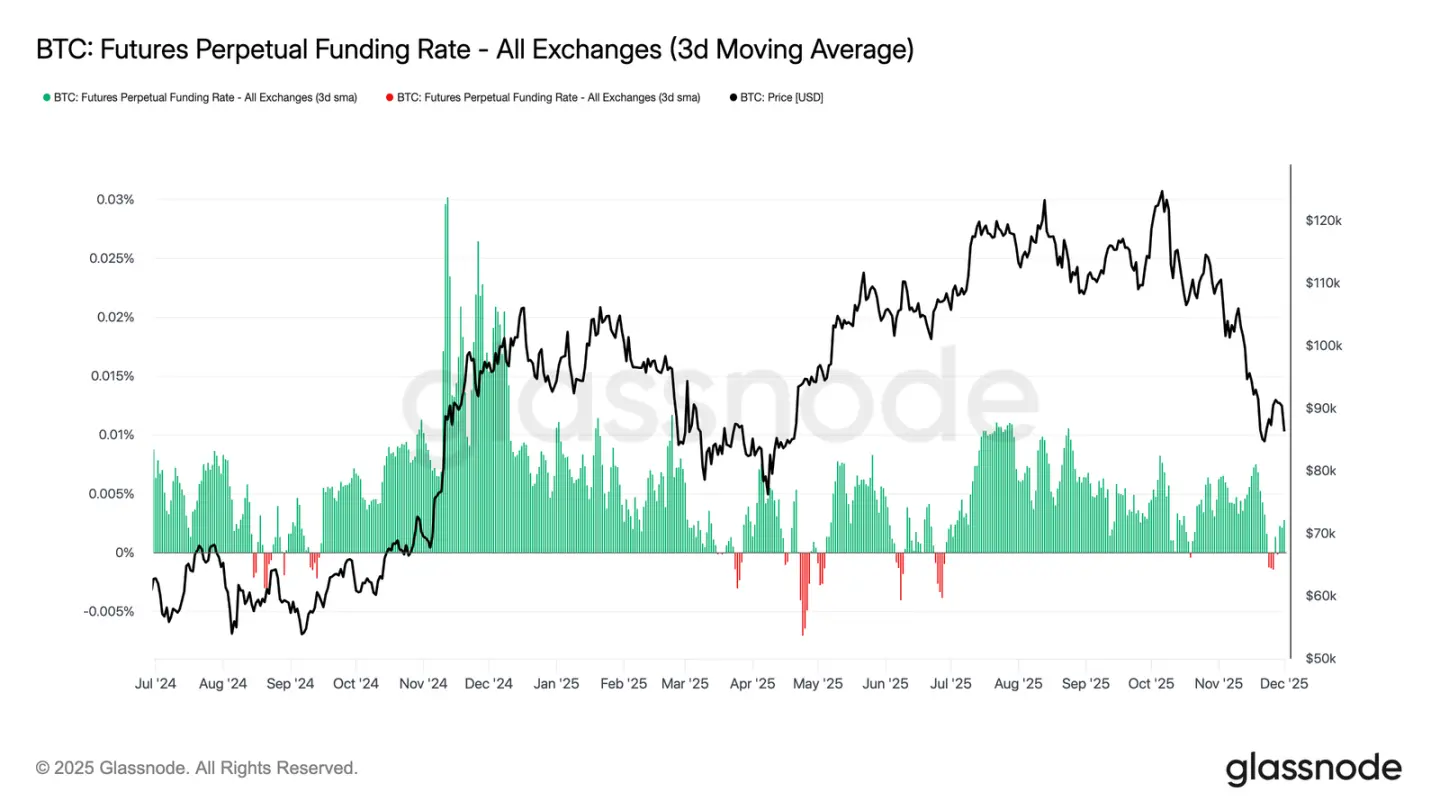

Mahina ang Futures Market

Patuloy ang tema ng mababang market participation, ipinapakita rin ng futures market ang limitadong interes sa leverage, hindi muling nabubuo ang open interest, at nananatiling malapit sa neutral ang funding rates. Ipinapakita ng mga dinamika na ito ang isang derivatives environment na pinangungunahan ng pag-iingat kaysa kumpiyansa.

Sa perpetual contracts market, ang funding rate ngayong linggo ay nanatili malapit sa zero o bahagyang negatibo, na nagpapakita ng patuloy na pag-alis ng speculative long positions. Nananatiling balanse o defensive ang mga trader, halos walang directional pressure mula sa leverage.

Dahil mahina ang derivatives activity, mas nakasalalay ang price discovery sa spot flows at macro catalyst kaysa speculative expansion.

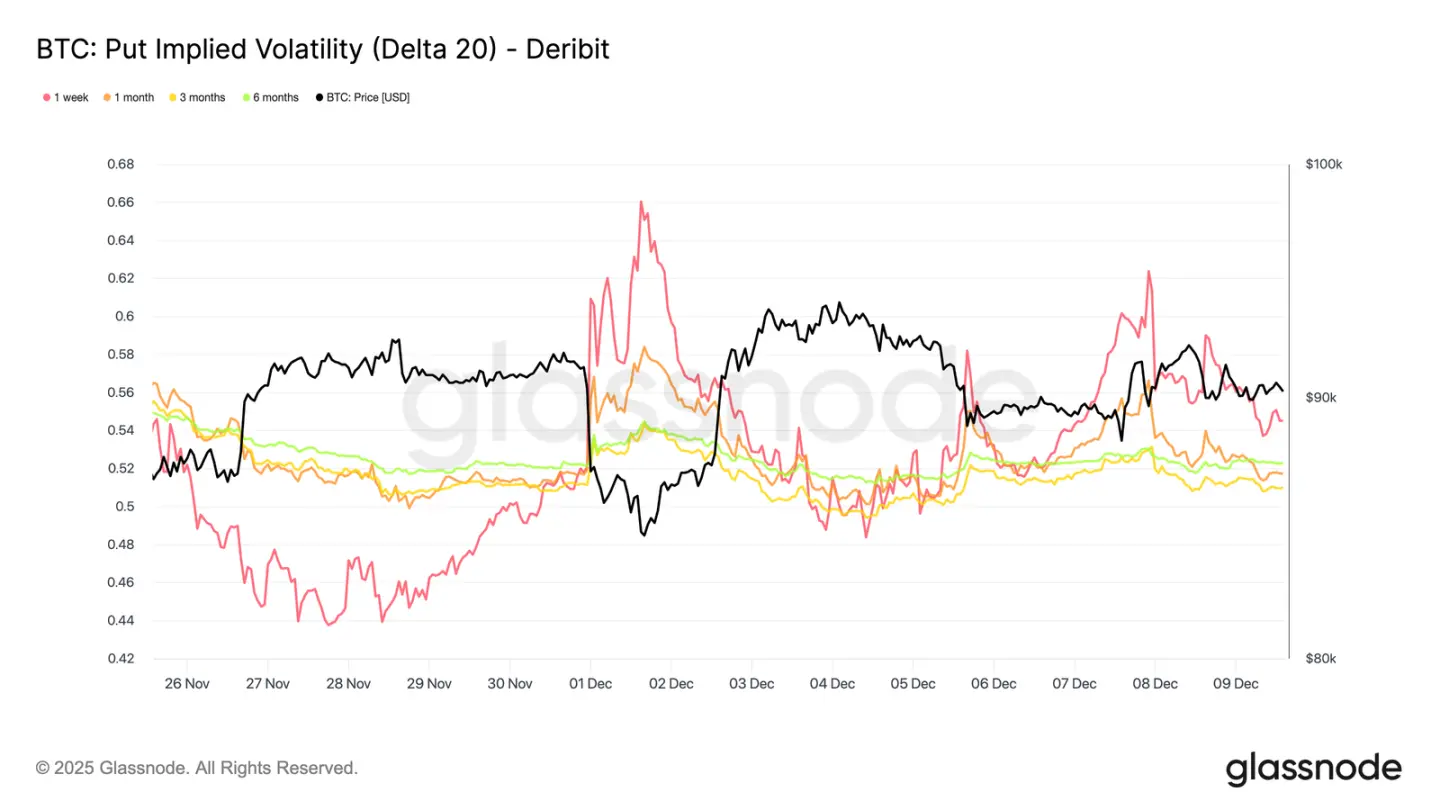

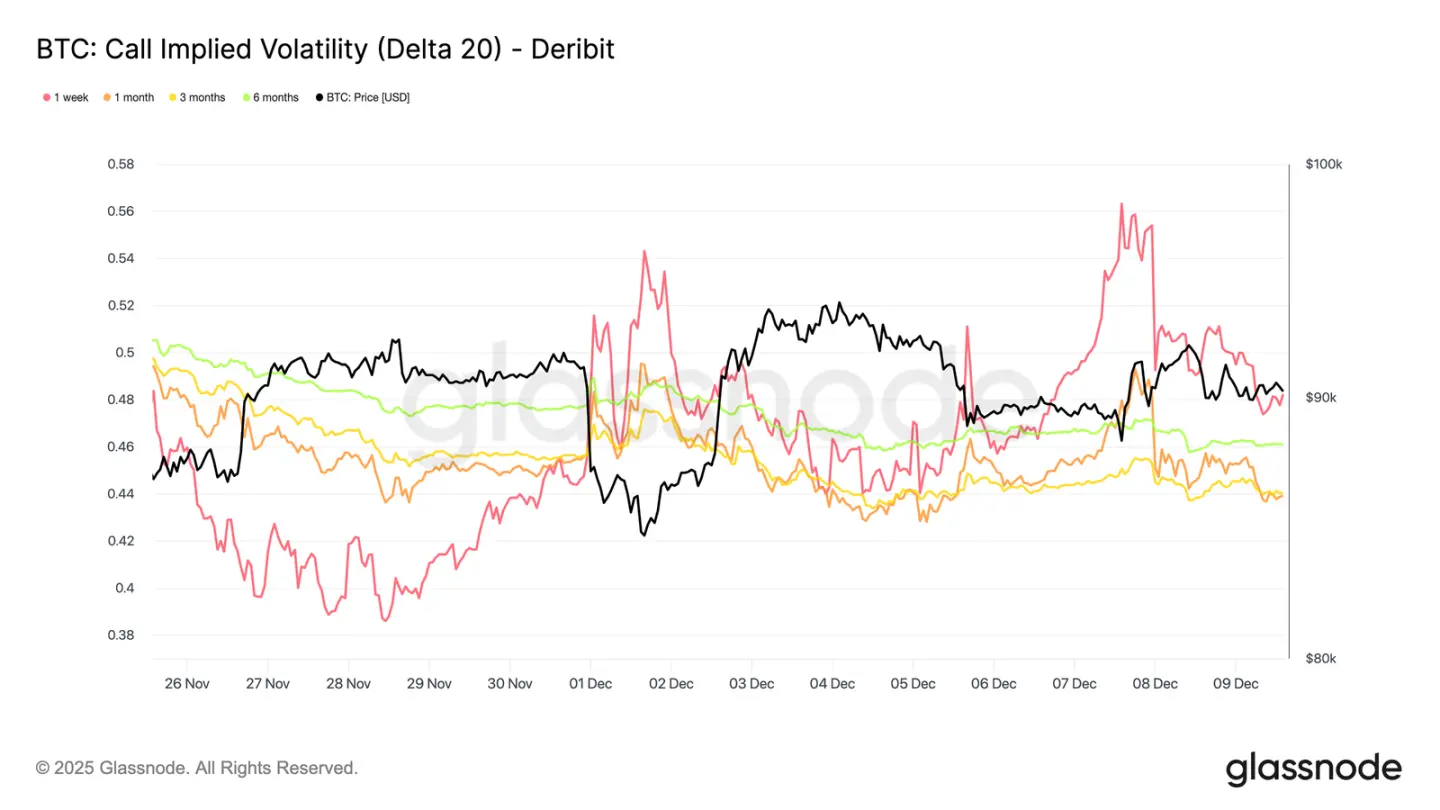

Biglang Tumaas ang Short-term Implied Volatility

Sa options market, ang tahimik na spot activity ng Bitcoin ay kapansin-pansing kaiba sa biglang pagtaas ng short-term implied volatility, habang naghahanda ang mga trader para sa mas malalaking price moves. Mas malinaw na ipinapakita ng interpolated implied volatility (na tinatantiya ang IV gamit ang fixed Delta values sa halip na listed strike prices) ang risk pricing structure sa iba't ibang tenor.

Sa 20-Delta call options, tumaas ng halos 10 volatility points ang one-week IV kumpara noong nakaraang linggo, habang nanatiling halos hindi gumagalaw ang mas mahahabang tenor. Ganito rin ang pattern sa 20-Delta put options, tumaas ang short-term downside IV, habang nananatiling kalmado ang mas mahahabang tenor.

Sa kabuuan, nag-iipon ng volatility ang mga trader kung saan nila inaasahan ang pressure, mas gusto nilang mag-hold ng convexity kaysa magbenta bago ang FOMC meeting sa Disyembre 10.

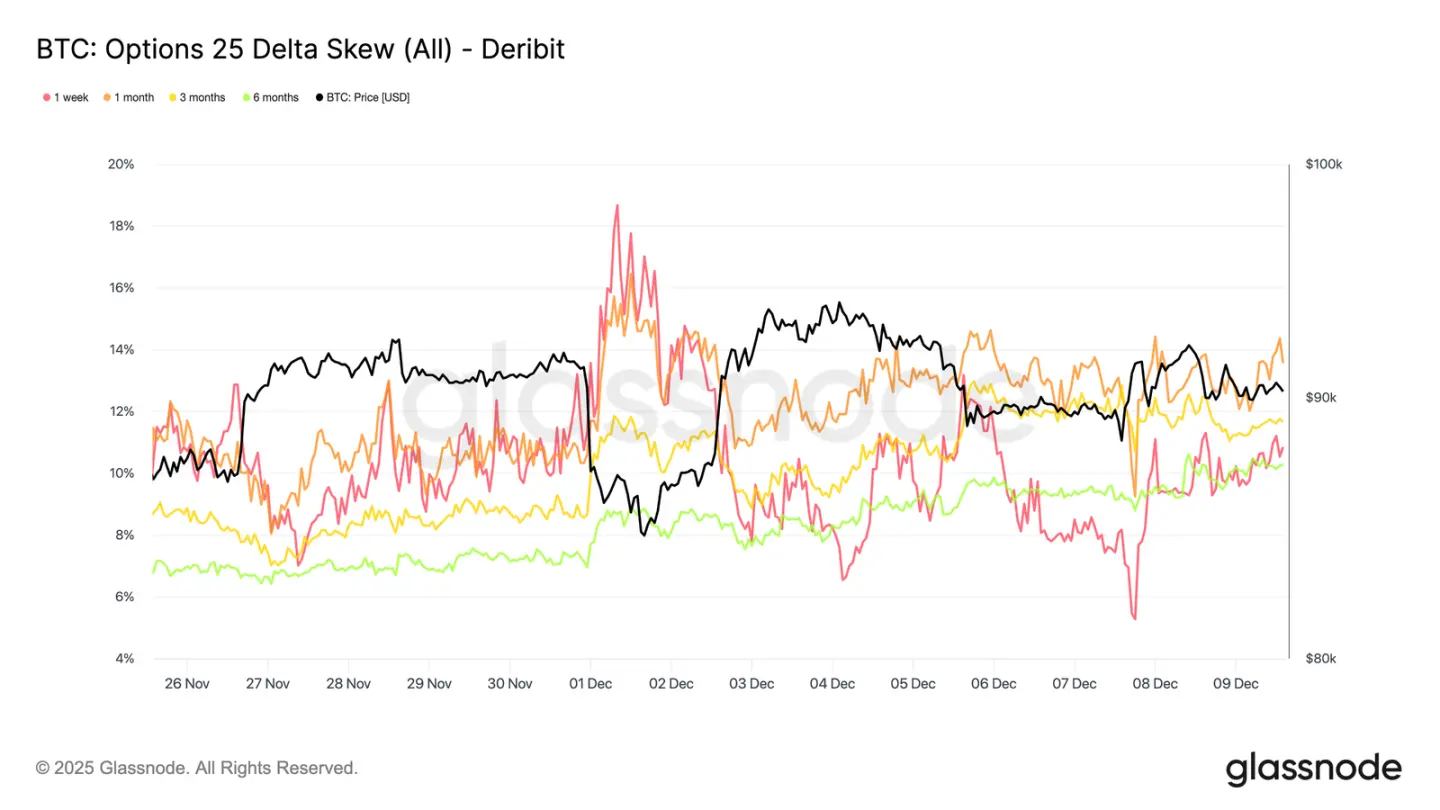

Bumabalik ang Demand para sa Downside

Kasabay ng pagtaas ng short-term volatility, muling nagkakaroon ng premium ang downside protection. Ang 25-delta skew, na sumusukat sa relative cost ng puts kumpara sa calls sa parehong Delta value, ay tumaas sa humigit-kumulang 11% sa one-week tenor, na nagpapakita ng malinaw na pagtaas ng demand para sa short-term downside insurance bago ang FOMC meeting.

Nananatiling dikit-dikit ang skew sa lahat ng tenor, mula 10.3% hanggang 13.6%. Ipinapakita ng compression na ito na ang preference para sa put protection ay laganap sa buong curve, na sumasalamin sa consistent na risk-off bias, hindi lang isolated pressure sa short end.

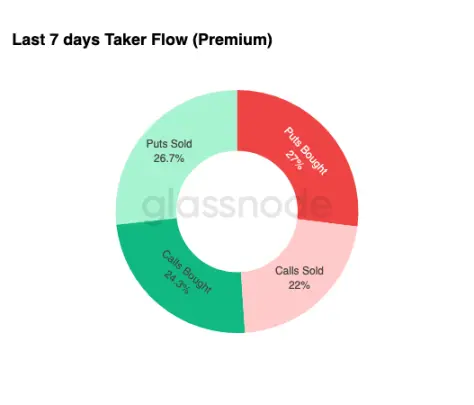

Pag-iipon ng Volatility

Sa kabuuan ng options market, pinatitibay ng lingguhang flow data ang isang malinaw na pattern: bumibili ng volatility ang mga trader, hindi nagbebenta. Ang biniling option premium ang bumubuo sa karamihan ng nominal flow, bahagyang nangunguna ang puts. Hindi ito nagpapakita ng directional bias, kundi isang estado ng volatility accumulation. Kapag sabay na bumibili ng parehong panig ng options ang mga trader, ito ay senyales ng hedging at paghahanap ng convexity, hindi ng sentiment-driven speculation.

Pinagsama ang tumataas na implied volatility at downside-skewed bias, ipinapakita ng flow status na naghahanda ang mga market participant para sa volatility event, na may downside tilt.

Pagkatapos ng FOMC

Sa pagtanaw sa hinaharap, nagsimula nang humupa ang implied volatility, at ayon sa kasaysayan, kapag natapos na ang huling pangunahing macro event ng taon, lalo pang sumisikip ang IV. Sa FOMC meeting sa Disyembre 10 bilang huling makabuluhang catalyst, naghahanda ang merkado na lumipat sa isang low-liquidity, mean-reverting na kapaligiran.

Pagkatapos ng anunsyo, karaniwang bumabalik ang mga seller, na nagpapabilis ng IV decay bago matapos ang taon. Maliban na lang kung may hawkish surprise o malaking pagbabago sa guidance, ang path of least resistance ay patungo sa mas mababang implied volatility at mas patag na volatility surface, na magpapatuloy hanggang huling bahagi ng Disyembre.

Konklusyon

Patuloy na nagte-trade ang Bitcoin sa isang structurally fragile na environment, na ang tumataas na unrealized losses, mataas na realized losses, at malalaking profit-taking ng mga pangmatagalang may hawak ay sabay-sabay na nag-aangkla sa price action. Sa kabila ng patuloy na selling pressure, sapat ang resilience ng demand upang mapanatili ang presyo sa itaas ng tunay na market mean, na nagpapahiwatig na may mga matiising buyer na sumisipsip sa pagbebenta. Kung magpakita ng senyales ng pagkaubos ang mga nagbebenta, posible pa ring umakyat sa $95,000 hanggang short-term holder cost basis sa maikling panahon.

Ang off-chain status ay sumasalamin sa maingat na tono na ito. Negatibo pa rin ang ETF inflow, mababa ang spot liquidity, at kulang sa speculative participation ang futures market. Pinatitibay ng options market ang defensive stance, nag-iipon ng volatility ang mga trader, bumibili ng short-term downside protection, at naghahanda para sa volatility event bago ang FOMC meeting.

Sa kabuuan, ipinapakita ng market structure na ito ay isang mahina ngunit matatag na saklaw, suportado ng matiising demand ngunit pinipigilan ng patuloy na selling pressure. Ang short-term path ay nakasalalay kung bubuti ang liquidity at titigil ang mga nagbebenta, habang ang long-term outlook ay nakasalalay kung mababawi ng merkado ang mahahalagang cost basis threshold at makakalabas sa time-driven, psychologically stressful na phase na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Inendorso ng Higanteng Bangko ng Brazil ang Bitcoin bilang Kasangkapan sa Pagpapalawak ng Portfolio

Inuga ng Terra Luna Classic ang Crypto Market sa mga Nakakagulat na Pangyayari

Sa madaling sabi, naranasan ng LUNC ang malaking pagbagsak ng presyo matapos ang paghatol kay Do Kwon. Binanggit ng korte ang higit $40 billions na pagkalugi bilang dahilan sa parusa kay Do Kwon. Iminumungkahi ng mga analyst na maaaring magpatuloy ang panandaliang pressure sa LUNC, kahit na may matagalang suporta mula sa komunidad.

Bitcoin: Nakaligtas ang Strategy sa pagtanggal sa unang pagsasaayos ng Nasdaq 100