Hyperliquid sa sangandaan: Susundan ba ang Robinhood, o ipagpapatuloy ang Nasdaq economic paradigm?

Orihinal na may-akda: shaunda devens

Isinalin ni: Saoirse, Foresight News

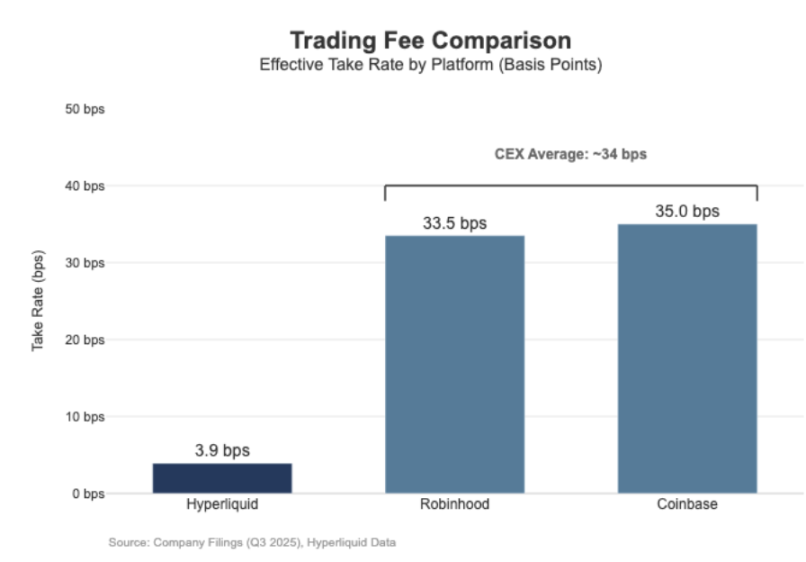

Ang laki ng liquidation ng perpetual contracts ng Hyperliquid ay umabot na sa antas ng Nasdaq, ngunit ang benepisyong pang-ekonomiya nito ay hindi tumutugma dito. Sa nakaraang 30 araw, ang nominal na halaga ng perpetual contracts na na-liquidate sa platform na ito ay umabot sa 205.6 billions US dollars (kapag kinompyut kada quarter, ang annualized scale ay 617 billions US dollars), ngunit ang kita mula sa fees ay 80.3 millions US dollars lamang, na may rate na humigit-kumulang 3.9 basis points.

Ang modelo ng kita nito ay kahalintulad ng isang "wholesale trading venue".

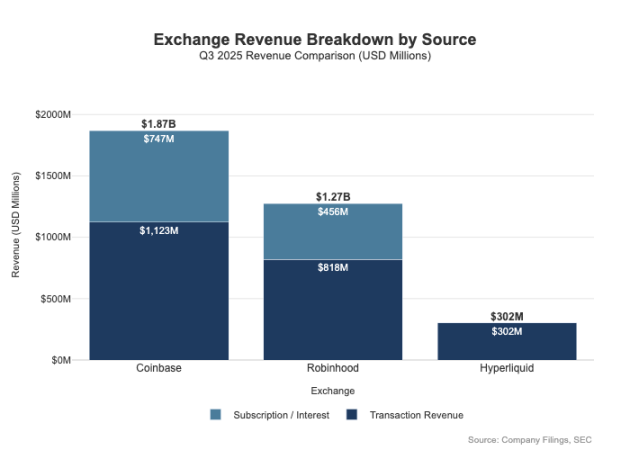

Kung ikukumpara, iniulat ng Coinbase na ang trading volume nito noong Q3 2025 ay 295 billions US dollars, na may trading income na 1.046 billions US dollars, na nagpapahiwatig ng fee rate na 35.5 basis points. Sa crypto business naman ng Robinhood, ipinapakita nito ang isang "retail-style profit model": 80 billions US dollars na nominal crypto trading volume ang nagdala ng 268 millions US dollars na crypto trading income, na may implied fee rate na 33.5 basis points; samantala, ang nominal stock trading volume ng platform noong Q3 2025 ay 647 billions US dollars.

Ang agwat ng dalawa ay hindi lang nakikita sa fee rate — mas marami ang channels ng kita ng retail platforms. Noong Q3 2025, ang trading-related income ng Robinhood ay 730 millions US dollars, bukod pa sa 456 millions US dollars na net interest income at 88 millions US dollars na iba pang kita (pangunahing mula sa Gold subscription service). Sa kabilang banda, ang Hyperliquid ay mataas pa rin ang pag-asa sa trading fees, at sa antas ng protocol, ang fee rate nito ay nananatiling nasa single-digit basis points mula sa estruktura.

Ang ganitong pagkakaiba ay pangunahing dulot ng "magkaibang positioning": Ang Coinbase at Robinhood ay kabilang sa "broker/distributor-type enterprises", na kumikita sa pamamagitan ng balance sheet at subscription services; samantalang ang Hyperliquid ay mas malapit sa "exchange-level". Sa tradisyonal na market structure, ang profit pool ay hinahati sa dalawang antas na ito.

Pagkakaiba ng Broker-Dealer at Exchange Model

Ang pangunahing pagkakaiba ng tradisyonal na finance (TradFi) ay ang paghihiwalay ng "distribution end" at "market end". Ang mga retail platform tulad ng Robinhood at Coinbase ay nasa "distribution layer", na sumasakop sa high-margin na bahagi; samantalang ang mga exchange tulad ng Nasdaq ay nasa "market layer" — sa antas na ito, ang pricing power ay structurally constrained, at ang kompetisyon sa trade execution ay unti-unting nagiging "commodity-style economic model" (ibig sabihin, ang profit margin ay labis na naiipit).

1. Broker-Dealer = Distribution + Client Balance Sheet

Ang broker-dealer ang may hawak ng relasyon sa kliyente. Karamihan sa mga user ay hindi direktang nakikipag-ugnayan sa Nasdaq, kundi dumadaan sa broker: ang broker ang bahala sa account opening, asset custody, margin/risk control, customer support, at tax document processing, at saka nila iruruta ang order sa partikular na trading venue. Ang "pagmamay-ari ng client relationship" na ito ay nagdadala ng kita lampas sa trading:

- Kaugnay ng balanse ng pondo: cash sweep spread, margin lending interest, securities lending income;

- Service packaging: subscription services, bundled products, card services/consulting services;

- Order routing economics: ang broker ang may kontrol sa trading flow, kaya maaaring maglagay ng revenue sharing o profit sharing mechanism sa routing chain.

Ito ang pangunahing dahilan kung bakit mas mataas ang kita ng broker kaysa sa trading venue: ang profit pool ay nakatuon sa "distribution end" at "fund balance end".

2. Exchange = Order Matching + Rule System + Infrastructure, Fee Rate ay May Cap

Ang exchange ang namamahala sa pagpapatakbo ng trading venue, na may pangunahing tungkulin na order matching, pagbuo ng market rules, pagtiyak ng deterministic execution, at pagbibigay ng trading connectivity. Ang mga pinagmumulan ng kita nito ay kinabibilangan ng:

- Trading fees (sa mga high-liquidity products, ang fees ay patuloy na bumababa dahil sa kompetisyon);

- Rebates/liquidity incentive plans (upang makaakit ng liquidity, kadalasan ay kailangang ibalik ang karamihan ng public fees sa market makers);

- Market data services, trading connectivity/server hosting services;

- Listing services at index licensing fees.

Ang order routing model ng Robinhood ay malinaw na nagpapakita ng estrukturang ito: ang broker (Robinhood Securities) ang may hawak ng user, at iruruta ang order sa third-party market centers, kung saan ang kita mula sa routing ay hinahati sa chain. Dito, ang "distribution layer" ang high-margin na bahagi — ito ang may kontrol sa user acquisition, at nagde-develop ng maraming profit channels sa paligid ng trade execution (tulad ng payment for order flow, margin business, securities lending, subscription services).

Ang Nasdaq naman ay kabilang sa "low-margin layer": ang pangunahing produkto nito ay "commoditized trade execution" at "order queue access", kung saan ang pricing power ay structurally constrained sa tatlong paraan — upang makaakit ng liquidity, kailangang ibalik ang fees sa market makers, may cap ang access fees dahil sa regulation, at mataas ang elasticity ng order routing (madaling lumipat ang user sa ibang platform).

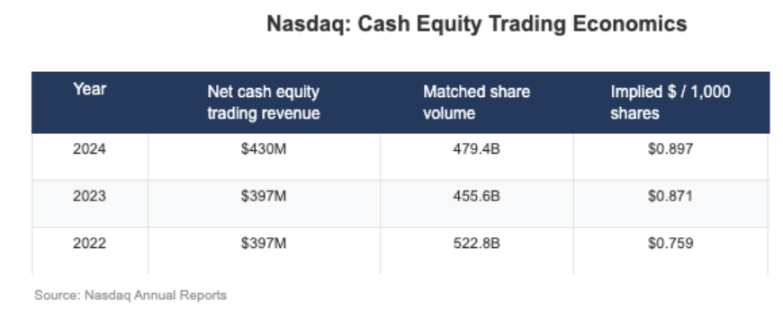

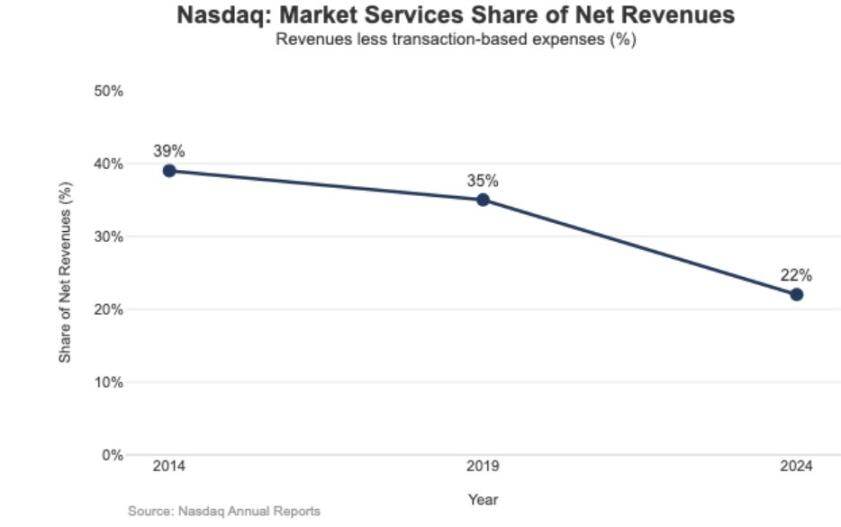

Mula sa disclosure ng Nasdaq, makikita na ang "implied net cash income" ng stock business nito ay nasa antas lamang ng $0.001 kada share (ibig sabihin, one-thousandth ng US dollar per share).

Ang epekto ng low-margin strategy ay makikita rin sa income structure ng Nasdaq: Noong 2024, ang "market services" income ay 1.02 billions US dollars, na 22% lamang ng kabuuang revenue na 4.649 billions US dollars; noong 2014, ang ratio na ito ay 39.4%, at noong 2019 ay 35% — ipinapakita ng trend na ito na unti-unting lumilipat ang Nasdaq mula sa "umaasa sa market trading execution business" patungo sa "mas sustainable na software/data business".

Pagpoposisyon ng Hyperliquid bilang "Market Layer"

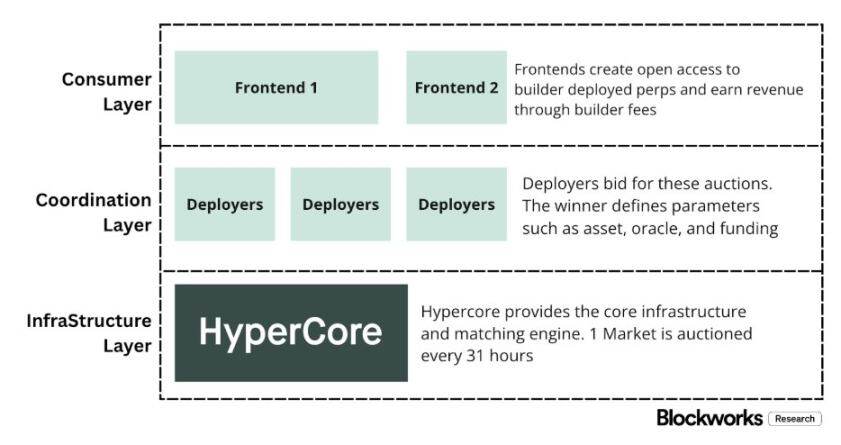

Ang aktwal na fee rate ng Hyperliquid na 4 basis points ay tumutugma sa estratehiya nitong "aktibong pagpili ng market layer positioning". Binubuo ng platform ang "on-chain Nasdaq": sa pamamagitan ng high-throughput order matching, margin calculation, at clearing tech stack (HyperCore), gumagamit ito ng "market maker/taker" pricing model at nagbibigay ng market maker rebates — ang pangunahing optimization ay "trade execution quality" at "liquidity sharing", hindi "retail user profitability".

Ang positioning na ito ay makikita sa dalawang "quasi-traditional finance" na separation designs, na hindi ginagamit ng karamihan sa crypto trading platforms:

1. Permissionless Broker/Distribution Layer (Builder Codes)

Pinapayagan ng "Builder Codes" ang third-party interfaces na kumonekta sa core trading venue at magtakda ng sariling fee standards. Ang upper limit ng third-party fees para sa perpetual contracts ay 0.1% (10 basis points), at 1% para sa spot, at maaaring itakda ang fee kada order — ang design na ito ay lumilikha ng "distribution competition market", hindi "monopoly ng isang app".

2. Permissionless Listing/Product Layer (HIP-3)

Sa tradisyonal na finance, ang exchange ang may kontrol sa listing at product creation rights; ngunit ang HIP-3 ay "externalizes" ang function na ito: maaaring mag-deploy ng perpetual contracts ang mga developer gamit ang HyperCore tech stack at API, at magtakda at magpatakbo ng sariling trading market. Sa ekonomiyang pananaw, pormal na itinatag ng HIP-3 ang "revenue sharing mechanism sa pagitan ng trading venue at product side" — ang deployer ng spot at HIP-3 perpetual contracts ay maaaring makakuha ng 50% ng trading fees ng asset na kanilang dineploy.

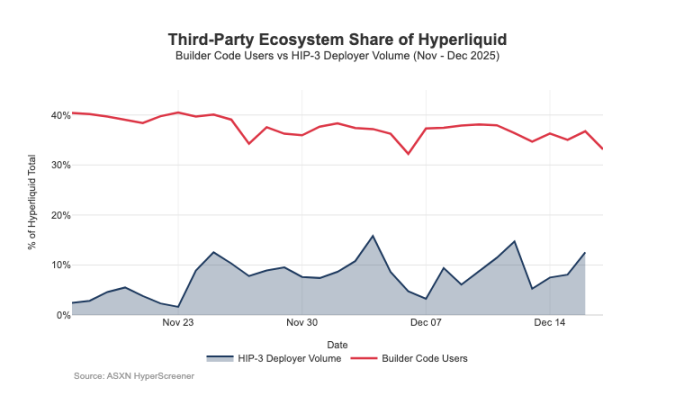

Ang "Builder Codes" ay nagpakita na ng epekto sa distribution end: hanggang kalagitnaan ng Disyembre, halos 1/3 ng mga user ay nagte-trade sa pamamagitan ng third-party frontend, hindi sa opisyal na interface.

Ngunit ang estrukturang ito ay nagdadala rin ng inaasahang pressure sa fee income ng trading venue:

- Fee compression: maraming frontend ang nagbabahagi ng parehong backend liquidity, kaya napipilitang bumaba ang "comprehensive cost" sa pinakamababa; at dahil maaaring itakda ang fee kada order, lalo pang napapalapit ang pricing sa bottom line;

- Pagkawala ng profit channels: ang frontend ang may kontrol sa user account opening, service packaging, subscription at trading process, kaya nasasakop ang high-margin space ng "broker layer", habang ang Hyperliquid ay natitira lamang sa low-margin income ng "trading venue layer";

- Strategic routing risk: kung ang frontend ay maging "cross-platform order router", mapipilitan ang Hyperliquid na pumasok sa "wholesale execution competition" — kailangang magbaba ng fees o magtaas ng rebates para mapanatili ang trading flow.

Sa pamamagitan ng HIP-3 at Builder Codes, aktibong pinili ng Hyperliquid ang "low-margin market layer" positioning, habang pinapayagan ang "high-margin broker layer" na mabuo sa ibabaw nito. Kung patuloy na lalago ang frontend, unti-unti nilang makokontrol ang "user-side pricing", "user retention channels", at "routing discourse power", na sa katagalan ay magdadala ng structural pressure sa fee rate ng Hyperliquid.

Pagdepensa sa Distribution Rights, Pagpapalawak ng Non-Exchange Profit Pool

Ang pangunahing panganib na kinakaharap ng Hyperliquid ay ang "commodity trap": kung magpapatuloy ang third-party frontend na makaakit ng users sa mas mababang presyo kaysa sa opisyal na interface, at sa huli ay makamit ang "cross-platform routing", mapipilitan ang platform na lumipat sa "wholesale execution economic model" (ibig sabihin, patuloy na lumiit ang profit margin).

Mula sa mga kamakailang design adjustments, sinusubukan ng Hyperliquid na iwasan ang resultang ito, habang pinalalawak ang sources ng kita, hindi na limitado sa trading fees.

1. Distribution Defense: Panatilihin ang Economic Competitiveness ng Opisyal na Interface

Noon, iminungkahi ng Hyperliquid na "ang pag-stake ng HYPE token ay magbibigay ng hanggang 40% fee discount" — ang design na ito ay magbibigay sana ng structural feasibility para sa third-party frontend na magkaroon ng "mas mababang presyo kaysa sa opisyal na interface". Matapos kanselahin ang proposal na ito, nawala sa external distribution channels ang direktang subsidy na "mas mababa ang presyo kaysa sa opisyal na interface". Samantala, ang HIP-3 market ay una lamang na "developer distribution", hindi ipinapakita sa opisyal na frontend; ngayon, ang mga market na ito ay isinama na sa "strict list" ng opisyal na frontend. Ang serye ng mga hakbang na ito ay nagpapadala ng malinaw na mensahe: ang Hyperliquid ay nananatiling permissionless sa "developer layer", ngunit ayaw magkompromiso sa "core distribution rights".

2. Stablecoin USDH: Mula "Trading Profit" Patungo sa "Fund Pool Profit"

Ang pangunahing layunin ng paglulunsad ng USDH ay ang bawiin ang dating external na "stablecoin reserve income". Ayon sa public mechanism, ang reserve income ay hinahati ng 50% sa Hyperliquid, at 50% para sa USDH ecosystem development. Bukod dito, ang design na "USDH trading market ay may fee discount" ay lalo pang nagpapalakas ng logic na ito: handa ang Hyperliquid na isakripisyo ang "single trade profit compression" kapalit ng "mas malaking scale, mas stable na fund pool profit" — sa esensya, ito ay pagdaragdag ng "annuity-like income stream", na ang paglago ay nakadepende sa "monetary base" (hindi lang sa trading volume).

3. Portfolio Margin: Pagpapakilala ng "Institutional Broker-Style Financing Economics"

Pinag-iisa ng "portfolio margin" mechanism ang margin calculation ng spot at perpetual contracts, pinapayagan ang risk exposure hedging, at nagpapakilala ng "native lending loop". Sisingilin ng Hyperliquid ang "10% ng interest ng borrower" — ang design na ito ay unti-unting nag-uugnay ng economic model ng protocol sa "leverage utilization rate" at "interest rate", na mas malapit sa profit logic ng "broker/institutional broker", hindi lang pure exchange mode.

Landas ng Hyperliquid Patungo sa Broker Economic Model

Ang trading throughput ng Hyperliquid ay umabot na sa "mainstream trading venue level", ngunit ang profit model ay nananatili pa rin sa "market layer": napakalaki ng nominal trading volume, ngunit ang aktwal na fee rate ay nasa single-digit basis points lamang. Ang agwat sa Coinbase at Robinhood ay structural: ang retail platforms ay nasa "broker layer", may kontrol sa user relationship at fund balance, at nakakamit ng high margin sa pamamagitan ng "financing, idle funds, subscription" at iba pang diversified profit pools; ang pure trading venue ay "trade execution as core product", ngunit dahil sa liquidity competition at routing elasticity, ang "trade execution" ay tiyak na magiging commodity, at ang profit margin ay patuloy na naiipit — ang Nasdaq ang tipikal na halimbawa ng constraint na ito sa tradisyonal na finance.

Ang Hyperliquid ay malapit na tumutugma sa "trading venue prototype" sa simula: sa pamamagitan ng paghihiwalay ng "distribution (Builder Codes)" at "product creation (HIP-3)", mabilis nitong pinapalawak ang ecosystem at market coverage. Ngunit ang kapalit ng estrukturang ito ay "economic benefit spillover": kung ang third-party frontend ang may kontrol sa "comprehensive pricing" at "cross-platform routing rights", haharapin ng Hyperliquid ang panganib na "maging wholesale channel na may low-margin clearing ng trading flow".

Gayunpaman, ipinapakita ng mga kamakailang hakbang na sinasadya ng platform na lumipat sa "defensive distribution rights" at "pagpapalawak ng income structure" (hindi na umaasa sa trading fees). Halimbawa, hindi na nito sinusuportahan ang "external frontend low-price competition", isinama ang HIP-3 market sa opisyal na frontend, at nagdagdag ng "balance sheet-style profit pool" atbp. Ang paglulunsad ng USDH ay isang tipikal na halimbawa ng pagsasama ng "reserve income" sa ecosystem (kasama ang 50% revenue sharing at fee discount); ang portfolio margin naman ay nagpapakilala ng "financing economics" sa pamamagitan ng "pagkolekta ng 10% ng borrower interest".

Sa kasalukuyan, unti-unting lumilipat ang Hyperliquid sa "hybrid model": batay sa "trade execution channel", dinadagdagan ng "distribution defense" at "fund pool-driven profit pool". Ang pagbabagong ito ay parehong nagpapababa ng panganib na "mahulog sa wholesale low-margin trap", at, nang hindi isinusuko ang "core advantage ng unified execution at clearing", ay lumalapit sa "broker-style income structure".

Sa pagtanaw sa 2026, ang pangunahing tanong na kinakaharap ng Hyperliquid ay: paano ito makakalapit sa "broker-style economics" nang hindi sinisira ang "outsourcing-friendly model"? Ang USDH ang pinaka-direktang test case — sa kasalukuyan, ang supply nito ay humigit-kumulang 100 millions US dollars, na nagpapakita na: kung hindi kontrolado ng platform ang "distribution rights", magiging napakabagal ng expansion ng "outsourced issuance". Ang mas malinaw na alternatibo ay dapat na "default setting ng opisyal na interface", tulad ng awtomatikong pag-convert ng halos 4 billions US dollars na USDC base funds sa native stablecoin (katulad ng Binance na awtomatikong kino-convert ang USDC sa BUSD).

Kung nais ng Hyperliquid na makuha ang "broker-level profit pool", kailangan nitong gumawa ng "broker-style actions": palakasin ang control, palalimin ang integration ng proprietary products at official interface, at linawin ang hangganan sa ecosystem teams (iwasan ang internal friction sa "distribution rights" at "fund balance").

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Magbabayad ang Instacart ng $60M upang ayusin ang mga reklamo ng FTC na nilinlang nito ang mga mamimili

Makabagong Hakbang ng Kalshi: Ngayon Suportado na ang Tron Network para sa Walang Sagkang Prediksyon