Odszyfrowanie zachowań inwestorów: Jak efekt odbicia zakresu prawdopodobieństwa kształtuje preferencje ryzyka i alokację aktywów

Efekt odbicia zakresu prawdopodobieństwa (UXRP) wyjaśnia, jak preferencje ryzyka inwestorów zmieniają się w sześciu obszarach w zależności od poziomu prawdopodobieństwa oraz kontekstu zysków/strat. Straty o niskim prawdopodobieństwie wywołują skłonność do ryzyka (np. aktywa restrukturyzowane), podczas gdy zyski o wysokim prawdopodobieństwie sprzyjają wyborom unikającym ryzyka (np. stabilne dywidendy). Strategie alokacji różnią się w zależności od scenariusza: aktywa defensywne na stabilnych rynkach, strategie kontrariańskie podczas spadków i zdywersyfikowane zabezpieczenia w warunkach niepewności.

W stale ewoluującym krajobrazie rynków finansowych, zrozumienie zachowań inwestorów jest równie istotne jak analiza fundamentów rynkowych. Przełomowa koncepcja ekonomii behawioralnej — efekt odbicia w zakresie prawdopodobieństwa (UXRP) — oferuje głębokie wglądy w to, jak inwestorzy zarządzają ryzykiem w sześciu obszarach decyzyjnych: społecznych, rekreacyjnych, hazardowych, inwestycyjnych, zdrowotnych i etycznych. Efekt ten, zakorzeniony w teorii perspektywy, pokazuje, jak poziomy prawdopodobieństwa oddziałują z zyskami i stratami, kształtując preferencje ryzyka i ostatecznie wpływając na strategie alokacji aktywów oraz odporność portfela.

Mechanika efektu odbicia w zakresie prawdopodobieństwa

UXRP rozszerza klasyczny efekt odbicia, który zakłada, że jednostki są awersyjne wobec ryzyka przy zyskach i skłonne do ryzyka przy stratach. Jednak wariant zakresu prawdopodobieństwa dodaje niuans, pokazując, jak poziomy prawdopodobieństwa wzmacniają lub łagodzą te tendencje. Powstały wzór w kształcie litery X na krzywych wyboru-prawdopodobieństwa pokazuje:

1. Niskie prawdopodobieństwa: Inwestorzy są bardziej skłonni do podejmowania ryzyka w obszarze strat (np. spekulacyjne zakłady, by uniknąć większych strat) niż w obszarze zysków (np. unikanie małych zysków).

2. Średnie prawdopodobieństwa: Preferencje ryzyka dla zysków i strat zbliżają się do siebie, tworząc punkt przecięcia, w którym inwestorzy bardziej neutralnie oceniają wyniki.

3. Wysokie prawdopodobieństwa: Inwestorzy preferują wysokoprawdopodobne zyski (np. stabilne dywidendy) nad wysokoprawdopodobnymi stratami (np. unikanie gwarantowanych spadków).

Ta dynamika jest napędzana przez nieliniowe ważenie prawdopodobieństwa, gdzie małe prawdopodobieństwa są przeszacowywane (np. obawa przed 2% szansą na krach rynkowy), a duże prawdopodobieństwa są niedoszacowywane (np. lekceważenie 98% szansy na umiarkowany zysk).

Implikacje dla zachowań inwestorów i alokacji aktywów

UXRP mają bezpośredni wpływ na to, jak inwestorzy alokują kapitał, zwłaszcza na rynkach o dużej zmienności. Rozważ następujące scenariusze:

1. Wysokoprawdopodobne zyski (np. stabilne rynki)

- Zachowanie: Inwestorzy wykazują awersję do ryzyka, preferując aktywa o niskiej zmienności, takie jak obligacje lub akcje dywidendowe.

- Strategia: Przeważenie sektorów defensywnych (usługi użyteczności publicznej, dobra konsumpcyjne podstawowe) i ograniczenie ekspozycji na aktywa spekulacyjne.

2. Niskoprawdopodobne straty (np. spadki rynkowe)

- Zachowanie: Inwestorzy stają się skłonni do ryzyka, poszukując okazji do dużych odbić (np. aktywa w trudnej sytuacji).

- Strategia: Alokacja w kontrariańskie zagrania (np. odwrotne ETF, niedowartościowane akcje) przy jednoczesnym utrzymaniu rezerwy gotówkowej na okazjonalne zakupy.

3. Scenariusze o średnim prawdopodobieństwie (np. niepewne zmiany regulacyjne)

- Zachowanie: Preferencje się zbliżają, prowadząc do zrównoważonego podejmowania ryzyka.

- Strategia: Dywersyfikacja w ETF neutralnych sektorowo oraz zabezpieczenie się opcjami w celu zarządzania niepewnością.

Wskazówki specyficzne dla domen przy budowie portfela

UXRP różnią się znacząco w zależności od obszaru decyzyjnego, oferując dostosowane strategie:

- Obszar inwestycyjny: Silna awersja do ryzyka przy wysokoprawdopodobnych zyskach (np. fundusze indeksowe) i skłonność do ryzyka przy niskoprawdopodobnych stratach (np. spekulacyjne akcje technologiczne).

- Obszar zdrowotny: Inwestorzy priorytetowo traktują ubezpieczenie przed wysokoprawdopodobnymi, umiarkowanymi stratami (np. ETF opieki zdrowotnej), ale unikają ubezpieczania się przed niskoprawdopodobnymi, wysokimi stratami (np. ryzyko długowieczności).

- Obszar etyczny: Względy moralne wzmacniają awersję do ryzyka przy zyskach (np. fundusze ESG), ale mogą zachęcać do podejmowania ryzyka przy stratach (np. inwestowanie wpływowe).

Praktyczne porady inwestycyjne

- Dynamiczne równoważenie: Dostosuj alokacje w zależności od zakresów prawdopodobieństwa. Na przykład zwiększ ekspozycję na akcje wzrostowe podczas scenariuszy niskoprawdopodobnych strat (np. rynki niedźwiedzia) i przejdź na akcje wartościowe podczas okresów wysokoprawdopodobnych zysków (np. ożywienie gospodarcze).

- Bodźce behawioralne: Używaj odpowiedniego przedstawiania informacji zgodnie z UXRP. Przedstawienie 98% szansy na 5% zysk jako "prawie gwarantowany zwrot" może zachęcić do zachowań awersyjnych wobec ryzyka, podczas gdy przedstawienie 2% szansy na 50% stratę jako "rzadkie, ale katastrofalne zdarzenie" może wywołać skłonność do ryzyka.

- Komunikacja ryzyka: Edukuj klientów na temat zniekształceń prawdopodobieństwa. Na przykład podkreśl, jak 10% szansy na 20% stratę (częste w lewarowanych ETF) jest często przeszacowywane, podczas gdy 90% szansy na 2% zysk (np. krótkoterminowe obligacje) jest niedoszacowywane.

Wnioski: Budowanie odporności dzięki świadomości behawioralnej

Efekt odbicia w zakresie prawdopodobieństwa podkreśla, że zachowania inwestorów nie są statyczne — zmieniają się wraz z poziomami prawdopodobieństwa i kontekstem decyzyjnym. Integrując UXRP w strategie alokacji aktywów, inwestorzy mogą lepiej poruszać się po zmienności rynkowej, unikać błędów poznawczych i dostosowywać portfele zarówno do celów finansowych, jak i rzeczywistości psychologicznej. W erze nieprzewidywalnych zmian makroekonomicznych, zrozumienie tych wzorców behawioralnych to nie tylko przewaga — to konieczność.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

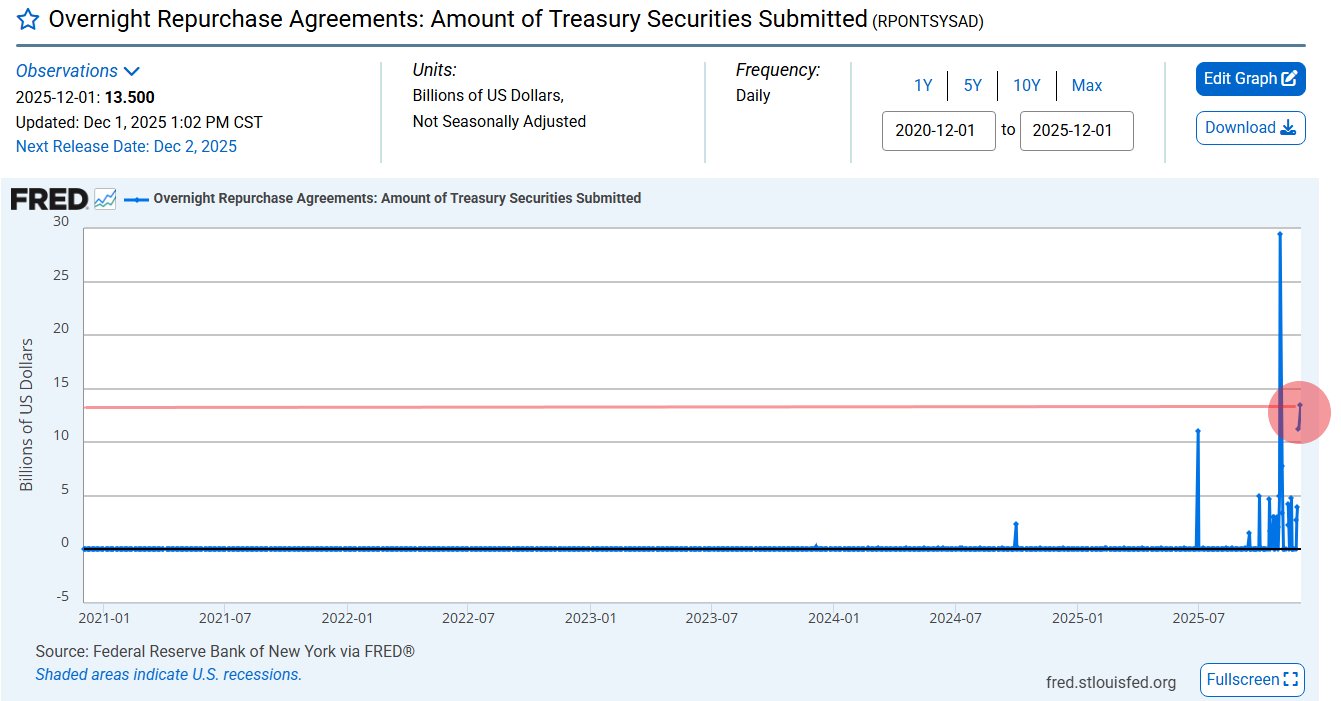

Fed USA kończy QT, wpompowując 13,5 miliarda dolarów płynności – czy rynek kryptowalut czeka rajd?

Amerykańska Rezerwa Federalna zakończyła zacieśnianie ilościowe 1 grudnia i wprowadziła do systemu bankowego 13,5 miliarda dolarów poprzez jednodniowe repo, co wzbudziło nadzieje na wzrosty na rynku kryptowalut.

Strategia Bitcoina i Saylora zagrożona: kapitalizacja rynkowa MSTR spada poniżej wartości jego zasobów BTC

Spadek ceny Bitcoin poniżej 90 000 dolarów spowodował, że akcje Strategy są obecnie wyceniane niżej niż wartość posiadanych przez firmę BTC.

Grayscale twierdzi, że 4-letni cykl Bitcoin jest nieważny, przewiduje rekordową cenę BTC w 2026 roku

Grayscale twierdzi, że tradycyjny czteroletni cykl rynkowy Bitcoina nie jest już aktualny, powołując się na brak parabolicznego rajdu.

10 europejskich banków tworzy firmę stablecoin qivalis

Dziesięć największych europejskich banków połączyło siły, aby uruchomić qivalis – nową inicjatywę stablecoin, która wprowadzi na rynek stablecoin oparty na euro do 2026 roku.