Upływa termin dla pożyczkodawców na zabezpieczenie kontroli nad zabezpieczeniem kryptowalutowym

Przyjęcie przez USA artykułu 12 UCC redefiniuje zasady dotyczące zabezpieczeń aktywów cyfrowych, nadając priorytet „kontroli” (np. posiadaniu klucza prywatnego) ponad tradycyjnymi zgłoszeniami dla potwierdzenia zabezpieczenia. Okresy przejściowe zakończyły się w kluczowych stanach (np. Delaware do lipca 2025), przez co kredytodawcy opierający się na wcześniejszych zgłoszeniach ryzykują utratę pierwszeństwa wobec wierzycieli opartych na kontroli. 32 stany przyjęły poprawki do UCC z 2022 roku, jednak nierówna implementacja wymaga strategii zgodności między jurysdykcjami, szczególnie z uwzględnieniem stanów, które jeszcze ich nie wdrożyły, takich jak Ne.

Wprowadzenie Artykułu 12 UCC w Stanach Zjednoczonych znacząco zmieniło ramy prawne dotyczące transakcji zabezpieczonych z udziałem aktywów cyfrowych, w szczególności wpływając na pożyczkodawców i pożyczkobiorców wykorzystujących kryptowaluty oraz inne kontrolowalne rejestry elektroniczne (CER) jako zabezpieczenie. Nowelizacje Uniform Commercial Code (UCC), wprowadzone przez Uniform Law Commission (ULC) w 2022 roku, mają na celu unowocześnienie traktowania aktywów cyfrowych w transakcjach zabezpieczonych. Zmiany te na nowo definiują mechanizmy, dzięki którym zabezpieczenia na aktywach cyfrowych są doskonalone i priorytetyzowane, co ma konsekwencje zarówno dla stron zabezpieczających, jak i zobowiązanych [1].

Zgodnie z Artykułem 12 UCC, pojęcie „kontroli” stało się kluczowe dla doskonalenia i priorytetu zabezpieczeń na CER. Wcześniej pożyczkodawcy często mogli polegać na oświadczeniach finansowych UCC-1, aby ustanowić i utrzymać priorytet w zabezpieczeniu. Jednak wraz z przyjęciem Artykułu 12 UCC, doskonalenie poprzez „kontrolę”—zdefiniowaną jako praktyczna możliwość wywierania władzy nad aktywem, na przykład poprzez posiadanie klucza prywatnego—jest obecnie kluczowym wymogiem dla uzyskania statusu pierwszeństwa. Ta zmiana oznacza, że pożyczkodawcy, którzy wcześniej doskonalili swoje zabezpieczenia poprzez zgłoszenie, mogą teraz znaleźć się w gorszej sytuacji, jeśli nie zaktualizowali swoich strategii o doskonalenie oparte na kontroli [1].

Okres przejściowy dla tych nowelizacji był kluczowym czasem dla pożyczkodawców i pożyczkobiorców na dostosowanie swoich praktyk do nowych standardów prawnych. Okres przejściowy zazwyczaj trwa co najmniej rok od daty wejścia w życie nowelizacji w danym stanie, ale nie wcześniej niż 1 lipca 2025 roku. Na przykład w Delaware okres przejściowy zakończył się 1 lipca 2025 roku, co oznaczało moment, w którym dotychczasowe zasady dotyczące doskonalenia zabezpieczeń na aktywach cyfrowych przestały obowiązywać. Brak dostosowania się do tych nowych zasad w okresie przejściowym może skutkować utratą pierwszeństwa na rzecz innych wierzycieli zabezpieczonych, którzy doskonalili swoje zabezpieczenia poprzez mechanizmy kontroli zgodnie z nowym reżimem [1].

Praktyczne konsekwencje tej zmiany widoczne są w ryzyku „przeskoczenia” (leapfrogging), gdzie późniejszy wierzyciel, który uzyska kontrolę zgodnie z Artykułem 12 UCC, może wyprzedzić wcześniejszego wierzyciela polegającego wyłącznie na wcześniejszym zgłoszeniu. Taki scenariusz może mieć poważne skutki finansowe, zwłaszcza w przypadkach, gdy wartość aktywów cyfrowych jest niewystarczająca do zaspokojenia wielu zabezpieczonych zobowiązań. Pożyczkodawcy, którzy nie podejmą działań w odpowiednim czasie, mogą ponieść znaczne straty, co podkreśla znaczenie proaktywnego dostosowania się do nowych realiów prawnych [1].

Biorąc pod uwagę złożoność i ewolucyjny charakter reżimu Artykułu 12 UCC, stronom zabezpieczonym zaleca się przeprowadzenie kompleksowego przeglądu swoich strategii dotyczących zabezpieczeń na aktywach cyfrowych. Obejmuje to identyfikację jurysdykcji dłużnika, metody kontroli zabezpieczenia, prawa właściwego dla odpowiednich umów oraz charakteru samego zabezpieczenia. W stanach, w których przyjęto nowelizacje Artykułu 12 UCC, pożyczkodawcy powinni ocenić, czy mają realną ścieżkę do doskonalenia zabezpieczenia zgodnie z nowymi zasadami i w razie potrzeby zaktualizować dokumentację oraz ponownie złożyć lub zmienić oświadczenia UCC-1. Koordynacja z doradcami prawnymi oraz bieżące monitorowanie zmian prawnych i technologicznych są również niezbędne do utrzymania zgodności i ograniczenia ryzyka [1].

Przyjęcie Artykułu 12 UCC nie jest jednolite w całych Stanach Zjednoczonych, a wdrożenie i okresy przejściowe różnią się w poszczególnych stanach. Na moment publikacji artykułu, 32 stany przyjęły nowelizacje UCC z 2022 roku, a kilka kolejnych było w trakcie wprowadzania lub przeglądu. Różne podejścia podkreślają potrzebę strategii zgodności obejmującej wiele jurysdykcji, zwłaszcza dla pożyczkodawców mających pożyczkobiorców działających w kilku stanach. Brak przyjęcia w niektórych kluczowych jurysdykcjach handlowych, takich jak Nowy Jork, dodatkowo komplikuje sytuację, wymagając dostosowanych strategii dla każdego odpowiedniego środowiska prawnego [1].

Podsumowując, wdrożenie Artykułu 12 UCC stanowi przełomową zmianę w traktowaniu aktywów cyfrowych w transakcjach zabezpieczonych. Pożyczkodawcy i pożyczkobiorcy muszą pozostać czujni i elastyczni, aby zapewnić ochronę swoich interesów w nowych ramach prawnych. Okres przejściowy dał kluczową możliwość dostosowania praktyk i dokumentacji, a wraz z jego końcem w kluczowych jurysdykcjach, pilność działania stała się priorytetem. Ewoluujące otoczenie prawne i technologiczne podkreśla znaczenie ciągłego monitorowania i strategicznej zgodności, aby sprostać wyzwaniom i wykorzystać możliwości, jakie niesie zabezpieczenie pożyczek aktywami cyfrowymi.

Źródło:

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Mind Network i Chainlink rozwijają prywatność i bezpieczeństwo w Web3

Truflation i QuantAMM uruchamiają fundusz Bitcoin on-chain zasilany przez Chainlink

Listopadowy spadek Bitcoin jest zgodny z historycznymi cyklami, jak pokazują badania Grayscale

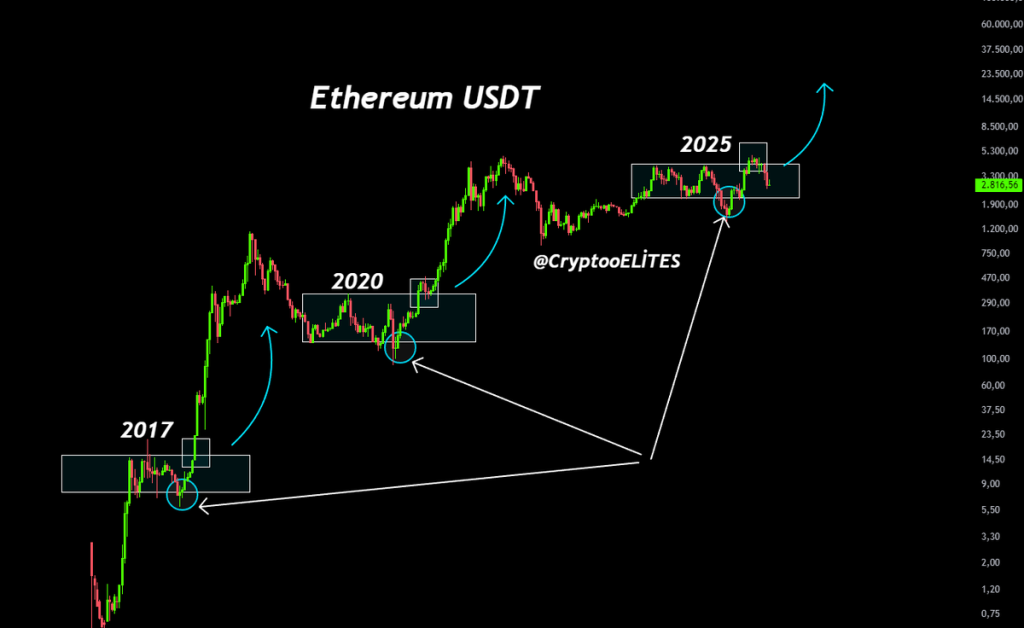

Cena Ethereum (ETH) spada; odzwierciedla wzorce z 2017 i 2020 roku — czy nadchodzi wybicie?