Jak zarobiliśmy 5 milionów dolarów dzięki botowi arbitrażowemu na HyperEVM

Od wykrycia luki cenowej 2-sekundowej w bloku HyperEVM, poprzez zbudowanie bota arbitrażowego, który przewyższył konkurencję, aż po wprowadzenie kontraktów perpetualnych i osiągnięcie zysku 5 milionów dolarów – zajęło nam 8 miesięcy, aby zrealizować ten praktyczny projekt arbitrażu kryptowalutowego.

Od wykrycia luki arbitrażowej 2-sekundowej różnicy cenowej na HyperEVM, przez zbudowanie bota arbitrażowego, który zdeklasował konkurencję, aż po wprowadzenie kontraktów perpetual i osiągnięcie zysku 5 milionów dolarów – zajęło nam to 8 miesięcy praktycznego arbitrażu w krypto.

Autor: CBB

Tłumaczenie: Saoirse, Foresight News

Jest marzec 2025 roku, branża kryptowalut wydaje się być w niebezpieczeństwie, a wpływ ceł jest poważny. Cały czas szukaliśmy kolejnej dobrej okazji — wówczas 40% tokenów HYPE wciąż czekało na dystrybucję dla społeczności, co uznaliśmy za potencjalny punkt przełomowy. Już w lutym testowaliśmy pewne strategie market makingu na aktywach UNIT, ale były to jedynie drobne próby, które nie osiągnęły skali.

Gdy HyperEVM dopiero wystartował, uruchomiono kilka zdecentralizowanych giełd (DEX). Mój brat zaproponował: „Może spróbujemy arbitrażu między HyperEVM a Hyperliquid? Nawet jeśli trzeba będzie ponieść koszty, być może uda się załapać na trzeci sezon Hyperliquid.” Natychmiast zaczęliśmy próbować i rzeczywiście znaleźliśmy okazje arbitrażowe, ale nie byliśmy pewni, czy mamy przewagę nad konkurencją.

Dlaczego na HyperEVM istnieją okazje arbitrażowe?

Bloki na HyperEVM generowane są co 2 sekundy, co oznacza, że cena tokena HYPE aktualizuje się co 2 sekundy. W tym czasie cena HYPE może się już zmienić, więc w porównaniu do platformy Hyperliquid, na HyperEVM często pojawia się „niedowartościowanie” lub „przewartościowanie” HYPE.

Pierwsze próby i wyniki

Zbudowaliśmy pierwszą wersję bota arbitrażowego, dość podstawową: gdy tylko pojawiała się różnica cen pomiędzy pulą płynności AMM DEX na HyperEVM a rynkiem spot na Hyperliquid, bot wykonywał transakcję na HyperEVM i zabezpieczał pozycję na Hyperliquid.

Przykład:

- Jeśli cena HYPE na Hyperliquid rośnie, na HyperEVM jest niedowartościowany;

- Proces arbitrażu: kupujesz „tani” HYPE za USDT0 na HyperEVM → sprzedajesz HYPE za USDC → na Hyperliquid zamieniasz USDC z powrotem na USDT0.

W pierwszych dniach nasz dzienny wolumen na Hyperliquid wynosił około 200 000–300 000 dolarów, nie tylko nie ponosiliśmy strat, ale zarabialiśmy kilkaset dolarów dziennie. Na początku ustawiliśmy próg arbitrażu: po odjęciu opłat transakcyjnych AMM DEX i Hyperliquid, transakcja była wykonywana tylko wtedy, gdy zysk przekraczał 0,15%.

Po dwóch tygodniach, gdy zyski stale rosły, dostrzegliśmy większy potencjał i zauważyliśmy dwóch konkurentów stosujących identyczną strategię — jednak byli niewielcy, więc postanowiliśmy ich wyeliminować.

W kwietniu 2025 Hyperliquid wprowadził mechanizm stakingu HYPE z rabatem na opłaty transakcyjne (staking tokenów pozwalał na obniżenie prowizji), co było dla nas świetną okazją — nasz kapitał już przewyższał konkurencję, więc zastakowaliśmy 100 000 HYPE, uzyskując 30% zniżki na opłaty i obniżyliśmy próg zysku z arbitrażu z 0,15% do 0,05%.

Cel był jasny: zmaksymalizować presję, by zmusić konkurencję do wycofania się i zdominować rynek; jednocześnie planowaliśmy w ciągu dwóch tygodni zwiększyć wolumen do ponad 500 milionów dolarów, by awansować do wyższej klasy opłat na Hyperliquid.

Ostatecznie wolumen i zyski rosły równolegle — gdy przekroczyliśmy 500 milionów dolarów, konkurenci zostali całkowicie zepchnięci do defensywy. Pamiętam ten dzień: lecieliśmy z bratem z Paryża do Dubaju, patrząc jak bot „drukuje pieniądze”, zarabiając 120 000 dolarów w 24 godziny, podczas gdy obaj konkurenci wyłączyli swoje boty.

Mimo to, część konkurencji nie poddała się, ponosząc wyższe opłaty, przez co musieliśmy obniżyć marżę arbitrażową do około 0,04% (praktycznie tyle, ile wynosiła różnica w opłatach między nami a nimi). Mimo to nasz wolumen pozostał wysoki, a dzienny zysk stabilny na poziomie 20 000–50 000 dolarów.

Problemy i rozwiązania podczas ekspansji skali

Wraz ze wzrostem skali działalności napotkaliśmy nowe ograniczenia: limit opłat Gas na blok HyperEVM wynosi 2 miliony, a pojedyncza transakcja arbitrażowa zużywa około 130 000 Gas, co oznacza, że w jednym bloku można wykonać maksymalnie 7–8 arbitraży. Szczególnie gdy na HyperEVM pojawiało się coraz więcej pul płynności i DEX, ograniczenie to stawało się coraz bardziej widoczne, a czasami pojawiały się opóźnienia — musieliśmy szybko rozwiązać ten problem, by uniknąć kolejek transakcji i zaburzeń w order booku.

W tym celu podjęliśmy cztery działania:

- Uruchomiliśmy ponad 100 portfeli, z których każdy wykonywał arbitraż osobno, by uniknąć kolejek na jednym portfelu;

- Ograniczyliśmy liczbę arbitraży do maksymalnie 8 na blok;

- Zarządzanie ceną Gas: gdy cena Gas na HyperEVM rosła, podnosiliśmy wymagany ROI dla arbitrażu, by unikać transakcji blokowanych przez zbyt wysokie opłaty;

- Limit szybkości transakcji: jeśli w ciągu ostatnich 12 sekund liczba transakcji przekroczyła ustalony próg (x), podnosiliśmy wymagania co do zysku z nowych transakcji.

Era optymalizacji: od „takerów” do „market makerów”

Wraz ze wzrostem zysków i wolumenu 5–10 razy większego niż konkurencja, zaczęliśmy obsesyjnie optymalizować — w końcu w krypto dziś można łatwo zarabiać, a jutro zostać wypartym przez nowych graczy.

Transformacja w market makera: łapanie większej liczby okazji

W czerwcu 2025 mój brat zaproponował pomysł, nad którym pracował od kilku tygodni: prowadzić arbitraż na Hyperliquid jako „market maker”, a nie „taker” (uwaga: market maker zapewnia płynność, wystawia zlecenia oczekujące; taker realizuje istniejące zlecenia). Ta zmiana miała dwie główne zalety:

- Pozwalała łapać więcej okazji arbitrażowych podczas gwałtownych zmian ceny HYPE;

- Każda transakcja pozwalała zaoszczędzić 0,0245% prowizji, co bezpośrednio zwiększało zysk.

Ale transformacja wiązała się z ryzykiem: jako market maker musieliśmy najpierw wystawić zlecenie na Hyperliquid, nie mając pewności, czy uda się wykonać transakcję odwrotną na HyperEVM (może ktoś będzie szybszy), co mogło prowadzić do zaburzeń w order booku, a nawet strat.

W początkowych testach za każdym razem pojawiało się niezbilansowanie rzędu ±10k HYPE — czasem w 20 sekund wysyłaliśmy 100 transakcji, ale bez narzędzi analitycznych nie mogliśmy znaleźć przyczyny niezbilansowania, panował chaos.

Aby rozwiązać ten problem, wprowadziliśmy szereg nowych pojęć i zamieniliśmy je na kod oraz parametry:

- Zakres zysku: określenie, kiedy tworzyć zlecenie, kiedy je utrzymywać, a kiedy anulować i wystawić ponownie;

- Zakres market makingu: ograniczenie do wybranych pul AMM (np. HYPE/USDT0 na HyperSwap z opłatą 0,05%, HYPE/UBTC na PRJX z opłatą 0,3%);

- Maksymalna wielkość transakcji i liczba zleceń na każdą pulę AMM.

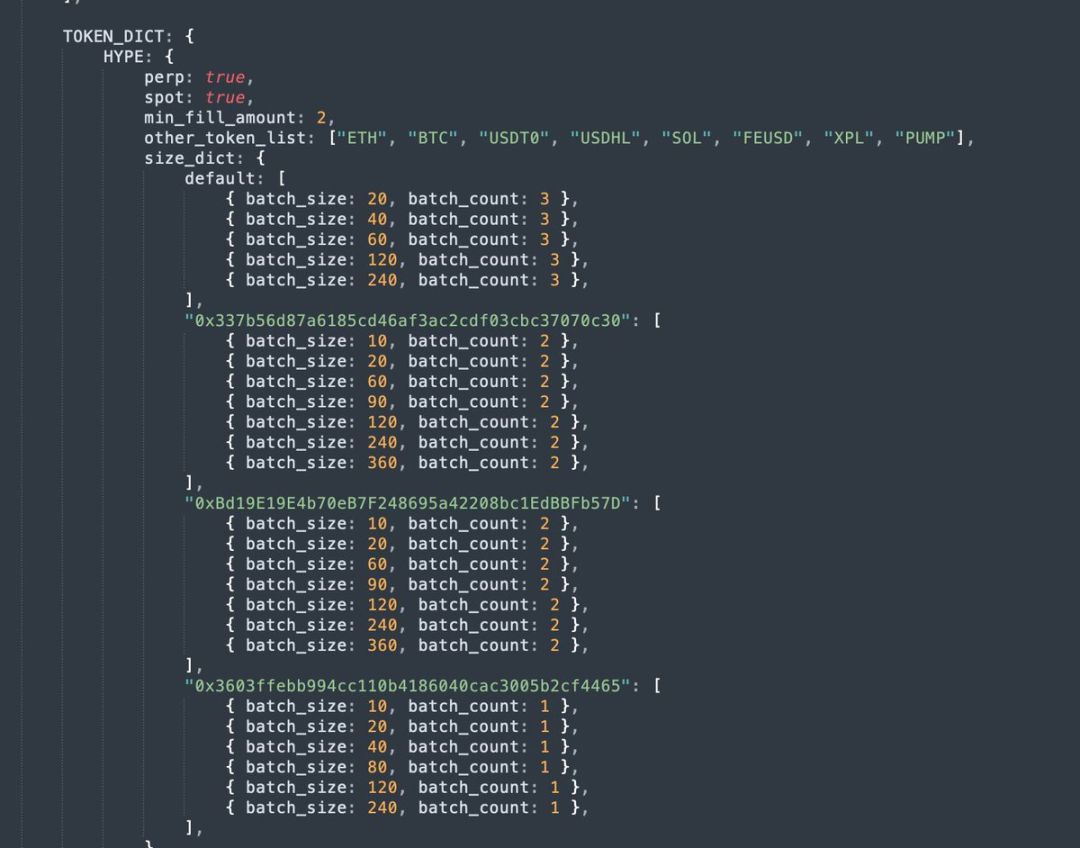

Parametry transakcji market makera wyglądały następująco:

Po kilku dniach strojenia w końcu zasadniczo rozwiązaliśmy problem niezbilansowania; nawet jeśli czasem się pojawiało, mogliśmy szybko je skorygować za pomocą „średniej ważonej czasem” (TWAP), kontrolując ryzyko. Ta zmiana była prawdziwym „game changerem” — konkurenci wciąż byli „takerami”, a nasz wolumen był 20 razy większy niż ich.

Pomijanie wymiany USDT0/USDC, obniżenie kosztów

Kolejnym wyzwaniem były stablecoiny: na Hyperliquid głównym stablecoinem jest USDC, a na HyperEVM — USDT0; największy wolumen i najwięcej okazji arbitrażowych na HyperEVM było w puli HYPE/USDT0. Jednak z powodu różnych stablecoinów na obu platformach, musieliśmy na Hyperliquid wykonywać dodatkowe 2 transakcje, by zabezpieczyć pozycję. Na przykład, gdy cena HYPE gwałtownie rosła:

- Zlecenie market makera zostaje zrealizowane → sprzedajemy HYPE za USDC bez prowizji;

- Kupujemy HYPE za USDT0 na HyperEVM;

- Na Hyperliquid jako taker sprzedajemy USDC za USDT0 (opłata 0,0245%).

Trzeci krok miał oczywiste wady: trzeba płacić prowizję takera (zmniejsza zysk, osłabia konkurencyjność), a rynek USDT0/USDC na Hyperliquid nie był wystarczająco rozwinięty (spread i odchylenia cenowe).

Dlatego zaprojektowaliśmy nowe parametry i logikę, by w miarę możliwości pomijać ten krok:

- Próg salda USDC: tylko jeśli saldo USDC przekracza 1,2 miliona, pomijamy wymianę USDT0→USDC;

- Próg salda USDT0: tylko jeśli saldo USDT0 przekracza 300 000, pomijamy wymianę USDC→USDT0;

- Prawdziwe źródło cen: co minutę pobieramy rzeczywistą cenę USDT0/USDC z API Cowswap, zamiast polegać na cenach z order booku Hyperliquid.

Wprowadzenie kontraktów perpetual, rozszerzenie źródeł zysku

Na wstępie: przez całą naszą przygodę z inwestowaniem w krypto nigdy nie używaliśmy dźwigni ani kontraktów perpetual (poza nieudaną próbą na Bitmex w 2018 roku), więc nie znaliśmy ich mechanizmu działania.

Jednak zauważyliśmy, że wolumen na kontraktach perpetual HYPE był znacznie wyższy niż na rynku spot, a prowizje niższe (spot 0,0245% vs perpetual 0,019%). Postanowiliśmy więc połączyć strategię arbitrażową z kontraktami perpetual — wówczas żaden konkurent nie stosował tego modelu, więc nie musieliśmy z nimi konkurować o płynność na tym samym order booku.

Co ważniejsze, podczas testów odkryliśmy, że korzystając z perpetuali można nie tylko zarabiać na arbitrażu, ale też na „funding rate”; gdy kontrakt perpetual HYPE był w premii lub dyskoncie względem spotu, można było łapać dodatkowe okazje arbitrażowe — to były obszary, których konkurencja nie eksplorowała.

W tym celu zaprojektowaliśmy nowe parametry systemu:

- Limit pozycji: ustalenie maksymalnej wielkości pozycji long/short na perpetual HYPE, by uniknąć likwidacji lub wyczerpania salda USDC/HYPE;

- Monitoring premii/dyskontu: śledzenie w czasie rzeczywistym premii lub dyskonta perpetual względem spotu;

- Limit premii/dyskontu: jeśli premia zbyt wysoka, przestajemy otwierać longi i przechodzimy na spot;

- Stopniowy ROI: im większa pozycja, tym wyższy wymagany zysk z arbitrażu, by nie wpaść zbyt szybko w ryzykowną pozycję;

- Wzór na ROI: uwzględnia zarówno premię/dyskonto, jak i wielkość pozycji.

Przykład interfejsu/ustawień parametrów dla konfiguracji shorta na HYPE jako taker:

Wprowadzenie perpetuali było jednym z kluczowych ulepszeń — tylko na funding rate zarobiliśmy około 600 000 dolarów, a dzięki premii/dyskontowi złapaliśmy więcej okazji arbitrażowych.

Braterski duet: model współpracy i komplementarne zalety

Często pytano nas, jak dzielimy się pracą i jak współpracujemy. Z zewnątrz wydawało się, że jestem „żartownisiem”, który tylko rozmawia na CT, a mój brat to „technik”, który pisze kod. W rzeczywistości jest to bardziej skomplikowane — nasz model współpracy przypominał ten z czasów farmienia Blur.

Podczas prowadzenia bota arbitrażowego codziennie pojawiały się nowe problemy do rozwiązania. Cały czas dyskutowaliśmy o optymalizacjach, a każda decyzja była podejmowana wspólnie. Brat pisał kod, ale tworzył też narzędzia, żebym mógł samodzielnie zmieniać parametry; ja nie umiem programować, a brat nie jest dobry w konfigurowaniu parametrów bota — idealnie się uzupełniamy.

Co ciekawe, nasze style pracy są zupełnie różne: brat lubi wypuszczać aktualizacje i testować nowe funkcje (uważam, że czasem przesadza), a ja jestem bardzo ostrożny (on uważa, że przesadnie), więc jeśli bot zarabia stabilnie, nie chcę zmieniać wersji.

Nasze codzienne rozmowy często wyglądały tak:

- Ja (nerwowo): „Bot coś nie działa... Zmieniłeś coś?”

- Brat: „Nie... co najwyżej drobne rzeczy.”

Poza tym, jako dwuosobowy zespół bez formalnych procedur, gdy bot miał już ponad 250 wersji, czasem czuliśmy, że to, co stworzyliśmy, staje się coraz trudniejsze do pełnego zrozumienia i kontroli; każda aktualizacja mogła wywołać nieprzewidziane skutki uboczne.

Podsumowanie

Przez ostatnie 8 miesięcy całkowicie poświęciliśmy się budowie i optymalizacji tego bota arbitrażowego — zwłaszcza w czerwcu 2025, gdy na rynek wszedł market maker Wintermute z ogromną płynnością i zespołem, konkurencja stała się jeszcze większa.

Pamiętam te 5 dni w lipcu: z bratem chcieliśmy odpocząć w Stambule i Bodrum (miasta w Turcji), ale cały czas skupialiśmy się na optymalizacji bota.

Ostatecznie nasz bot przez 8 miesięcy utrzymał pozycję lidera arbitrażu na HyperEVM. W październiku, gdy nasz udział w rynku zaczął spadać, uznaliśmy, że czas się wycofać.

Kluczowe dane z tego doświadczenia:

- Całkowity zysk: 5 milionów dolarów;

- Całkowity wolumen na Hyperliquid: 12,5 miliarda dolarów;

- Opłaty Gas zapłacone na HyperEVM: 1,2 miliona dolarów (20% całkowitych opłat Gas od uruchomienia HyperEVM);

- Łączny czas pracy: ponad 2000 godzin;

- 5% całkowitego wolumenu ekosystemu UNIT.

Czekamy na trzeci sezon Hyperliquid i pierwszy sezon UNIT.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ripple przyjmuje unikalną ścieżkę rozwoju, rezygnuje z IPO

EUR/GBP spada w kierunku 0,8650, gdy rynki oczekują na dane HICP ze strefy euro

Złoto cofa się z tygodniowego szczytu w wyniku realizacji zysków i umocnienia dolara amerykańskiego

Kierunek ETF na Bitcoin się zmienia: Rynek poszukuje stabilności