Czy słabszy dolar napędza teraz cenę Bitcoin?

Bitcoin przekroczył poziom 116 000 dolarów po raz pierwszy od dwóch tygodni, a standardowa narracja znów się pojawiła: zabezpieczenie przed inflacją.

Jednak dane pokazują coś innego. W tym cyklu Bitcoin zachowuje się mniej jak tarcza przed wzrostem cen konsumenckich, a bardziej jak barometr płynności dolara i stóp dyskontowych w czasie rzeczywistym.

Pytanie nie brzmi już, czy Bitcoin zabezpiecza przed inflacją, lecz czy obecnie napędza go słabszy dolar i spadające realne stopy zwrotu.

BTC ≠ zabezpieczenie przed CPI?

Teza o zabezpieczeniu przed inflacją nie jest błędna, tylko źle osadzona w czasie. Dane sugerują, że Bitcoin rósł w okresach zmian płynności i zwrotów w polityce monetarnej, a nie dlatego, że Bureau of Labor Statistics wydrukowało 3,1% zamiast 3%.

CPI mierzy poziomy cen z opóźnieniem. Bitcoin reaguje na płynność i stopy dyskontowe w czasie rzeczywistym, patrząc w przyszłość.

W tym cyklu relacja między Bitcoinem a inflacją główną osłabła, podczas gdy korelacje z indeksem dolara i realnymi stopami zwrotu się zacieśniły.

Przegląd relacji kierunkowych ujawnia tę zmianę:

| BTC × CPI (m/m lub r/r) | Prawie zero, niestabilna | Słaba, często się odwraca | Wydruki są opóźnione; reakcja polityki przesuwa BTC, nie sam wydruk CPI |

| BTC × DXY (log zwroty) | Odwrotna | Wzmacnia się w trendach spadkowych dolara | Globalny kanał płynności dolara i apetyt na ryzyko transgraniczne |

| BTC × 10y real yield (DFII10, Δ) | Odwrotna | Zmienna w czasie w zależności od reżimu | Wyższe realne stopy zaostrzają warunki; niższe realne stopy luzują system finansowy |

Obecne 30-dniowe korelacje Pearsona pokazują Bitcoin/DXY na poziomie około -0,45 i Bitcoin/DFII10 blisko -0,38, podczas gdy Bitcoin/CPI oscyluje wokół zera z częstymi zmianami znaku.

Okno 90-dniowe wygładza szumy, ale potwierdza wzorzec: Bitcoin reaguje na funkcję reakcji Fed i warunki płynności dolara, a nie na sam wydruk inflacji.

Dlaczego siła USD i realne stopy transmitują się na BTC

Realne stopy zwrotu odzwierciedlają rynkową cenę pieniądza po uwzględnieniu inflacji. Gdy rentowność 10-letnich obligacji skarbowych chronionych przed inflacją rośnie, dolar zwykle się umacnia, globalne warunki finansowe się zaostrzają, a aktywa o długim duration tracą na wartości.

Koszty finansowania Bitcoina się kurczą, spready bazowe się zawężają, a marginalni nabywcy wycofują się. Odwrotnie, gdy realne stopy spadają, dolar się osłabia, niedobór dolarów amerykańskich za granicą maleje, a premie za ryzyko na rynku krypto się kurczą.

Ta sama mechanika pojawia się w stopach finansowania stablecoinów, zapasach market makerów i bazie pomiędzy rynkiem spot, kontraktami futures i swapami perpetual.

Transmisja przebiega przez decyzje alokacyjne portfeli na dużą skalę. Instytucjonalne biurka dostosowują ekspozycję na ryzyko w oparciu o koszt alternatywny trzymania aktywów nieprzynoszących dochodu.

Kiedy realne stopy rosną, gotówka i krótkoterminowe obligacje skarbowe konkurują bezpośrednio z Bitcoinem. Gdy realne stopy spadają, konkurencja słabnie, a kapitał rotuje w kierunku wzrostu i spekulacyjnych alokacji.

| −25 | 1,42 | $231 263 | $217 731 | $244 795 |

| −50 | 1,35 | $231 096 | $217 564 | $244 628 |

| −75 | 1,28 | $230 928 | $217 396 | $244 460 |

Dodatkowo, przepływy funduszy ETF notowanych na giełdzie działają jako wzmacniacz.

Spot Bitcoin ETF przekształciły sygnały makro w natychmiastowy popyt on-chain. Tworzenie jednostek zmusza autoryzowanych uczestników do pozyskiwania dużych ilości monet przez biurka instytucjonalne i brokerów OTC, podczas gdy umorzenia zwracają zapasy na rynek.

Te przepływy są współczesne impulsom makro: słabszy dolar i niższe realne stopy zwykle zbiegają się z łatwiejszymi warunkami ryzyka, co sprzyja tworzeniu jednostek i ogranicza umorzenia.

Przepływy nie powodują tła makroekonomicznego, lecz je wzmacniają. Spadek DFII10 o 25 punktów bazowych w połączeniu ze spadkiem DXY o 2% może wywołać tworzenie koszyków o wartości setek milionów dolarów, gdy zarządzający portfelami dokonują rebalansowania.

Odwrotna dynamika, czyli wzrost realnych stóp i umacniający się dolar, wysysa płynność przez umorzenia i wymusza sprzedaż spot.

ETF-y przekształciły to, co kiedyś było powolnym procesem OTC, w pętlę zwrotną tego samego dnia między pozycjonowaniem inwestorów z tradycyjnych finansów a rynkami spot krypto.

Co się zmieniło i kiedy

Trzy standardowe strefy odwrócenia definiują zmiany reżimu. Po pierwsze, risk-off i gwałtowne wzrosty dolara, gdy wszystko jest wyprzedawane jednocześnie. Odwrotna relacja Bitcoina z DXY słabnie do zera, gdy korelacje załamują się na rzecz ucieczki do bezpieczeństwa w dolarze amerykańskim.

Po drugie, wczesne fazy luzowania, gdy rynki wyceniają niższe realne stopy i cięcia Fed, a odwrotna relacja się wzmacnia, podnosząc makro betę Bitcoina.

Po trzecie, zawirowania komunikatów politycznych. W okolicach posiedzeń FOMC lub zaskakujących odczytów CPI, które zmieniają prawdopodobieństwo cięć stóp, korelacje mogą się gwałtownie zmieniać przez tygodnie, zanim ustabilizują się w nowym reżimie.

Ostatni punkt zwrotny miał miejsce w połowie października, gdy realne stopy gwałtownie wzrosły w obliczu uporczywych danych o inflacji bazowej, a DXY przebił kluczowe opory.

30-dniowa korelacja Bitcoina z DXY zmieniła się z -0,50 do blisko zera, gdy oba aktywa były wyprzedawane jednocześnie. Pod koniec października, łagodniejsze dane z rynku pracy i ponownie gołębie komunikaty Fed odwróciły ten ruch, realne stopy spadły o 15 punktów bazowych, DXY się cofnął, a odwrotna korelacja powróciła do -0,45.

To dwutygodniowe okno pokazuje, że przyczynowość przebiega przez oczekiwania polityczne, a nie wydruki inflacji.

Powiązanie ETF-ów z USD i realnymi stopami

Tygodniowe netto przepływy spot ETF śledzą ruchy dolara i realnych stóp z minimalnym opóźnieniem. Tygodnie z ekstremalnymi tworzeniami powyżej 500 milionów dolarów zwykle zbiegają się ze spadkiem DXY i łagodzeniem DFII10.

Prosta regresja współczesna potwierdza tę zależność. Tygodniowe zwroty Bitcoina są dodatnio skorelowane z netto przepływami ETF i ujemnie z zmianami DXY i DFII10.

Skorygowany współczynnik R² oscyluje wokół 0,35, co oznacza, że około jedna trzecia tygodniowej zmienności Bitcoina jest bezpośrednio powiązana z tymi trzema zmiennymi.

Współczynniki dryfują w zależności od reżimu. W cyklach luzowania Fed beta DXY się wzmacnia, gdy słabość dolara sygnalizuje łatwiejszą globalną płynność.

W fazach zacieśniania dominuje beta realnych stóp, gdy koszt alternatywny trzymania Bitcoina rośnie. Ponowne szacowanie regresji co kwartał wychwytuje te zmiany i utrzymuje model w zgodzie z bieżącymi warunkami makro.

CoinShares poinformował o 921 milionach dolarów netto napływów do produktów cyfrowych aktywów w ostatnim tygodniu, z przewagą pojazdów amerykańskich, po łagodniejszych danych CPI.

To odwróciło risk-off z połowy października, gdy umorzenia sięgnęły 400 milionów dolarów, a DXY się umacniał i realne stopy rosły.

Ta zmienność ilustruje, jak szybko przepływy reagują na zwroty makro i dlaczego obserwowanie dolara i realnych stóp daje wcześniejsze sygnały niż czekanie na ogłoszenia o przepływach funduszy.

Scenariusze na 2026 rok i czego się spodziewać

Scenariusz bazowy zakłada, że realne stopy spadną o 25 do 50 punktów bazowych przy łagodniejszym wzroście i stabilnej inflacji, podczas gdy DXY będzie dryfować w dół.

To przekłada się na umiarkowanie pozytywny carry Bitcoina, z szerszymi niż zwykle pasmami ufności ze względu na podwyższoną zmienność wokół rozliczeń podatkowych na koniec roku i rebalansowania ETF.

Ścieżka zależy od tygodniowych przepływów — trwałe tworzenia podnoszą zakres wyżej, podczas gdy zatrzymane przepływy utrzymują Bitcoina w konsolidacji.

Scenariusz wzrostowy to szybszy zwrot w polityce lub szok wzrostowy, który szybciej obniża realne stopy, DXY przebija wsparcie trendu, a tworzenia ETF przekraczają 1 miliard dolarów tygodniowo.

Beta Bitcoina na makro rośnie, momentum spot się wydłuża, a rynek wycenia wyższe cele wraz z agresywnym luzowaniem warunków finansowych.

Odwrotnie, scenariusz spadkowy: realne stopy pozostają uporczywie wysokie lub rosną przy uporczywej inflacji bazowej, dolar zyskuje jako bezpieczna przystań, a przepływy ETF zatrzymują się lub stają się ujemne. Wsparcie zakresu pęka w dół, zmienność rośnie, a struktura korelacji Bitcoina się załamuje, gdy dominuje risk-off.

Sygnałem ostrzegawczym jest utrzymywanie się realnych stóp powyżej 2% i DXY odzyskujący swoją 200-dniową średnią kroczącą.

Dodatkowo, warto śledzić trzy wskaźniki. Po pierwsze, trend DXY: monitorowanie 20- i 50-dniowych średnich kroczących oraz odległości do 200-dniowej średniej. Przebicie poniżej 98 z impetem potwierdza utrzymanie się trendu słabego dolara.

Po drugie, poziom DFII10 i 30-dniowa zmiana: spadek poniżej 1,8% sygnalizuje łagodzenie warunków; wzrost powyżej 2,2% zaostrza sytuację.

Po trzecie, dzienne lub tygodniowe netto przepływy spot-ETF: trwałe tworzenia powyżej 300 milionów dolarów dziennie sugerują instytucjonalne przekonanie; umorzenia sygnalizują makro przeszkody.

Te wskaźniki współpracują z kalendarzem wydarzeń. Następna decyzja FOMC 18 grudnia, wydruk CPI 11 grudnia, payrolls 6 grudnia oraz wszelkie duże refinansowania lub aukcje skarbu, które mogą poruszyć realne stopy w ciągu dnia.

Czy słabszy dolar napędza obecnie Bitcoina? W tym cyklu — tak. Ale przez kanał realnych stóp i wzmocniony przez przepływy ETF, a nie przez narrację o zabezpieczeniu przed inflacją.

Bitcoin zachowuje się bardziej jak beta na dolara i realne stopy niż zabezpieczenie przed CPI. Dane sugerują, że warto skupić się na tych trzech wskaźnikach i traktować korelację jako przełącznik reżimu, a nie stałą.

Kiedy dolar się osłabia, a realne stopy spadają, Bitcoin zwykle rośnie. Gdy dzieje się odwrotnie, ryzyko się kurczy, a popyt spot znika.

To potencjalny scenariusz na pozycjonowanie w pierwszym kwartale przyszłego roku.

Post Does a weaker dollar drive Bitcoin price now? pojawił się najpierw na CryptoSlate.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

FG Nexus notuje się na Deutsche Börse, rozszerzając zasięg Ethereum

Europol wzmacnia międzynarodowe działania przeciwko przestępstwom związanym z kryptowalutami

Zcash ECC ujawnia ambitne plany na czwarty kwartał w obliczu 45% wzrostu ceny ZEC

Prognoza ceny Bitcoin: BTC oczekuje wybicia z zakresu $109K–$112K, podczas gdy traderzy celują w $114K

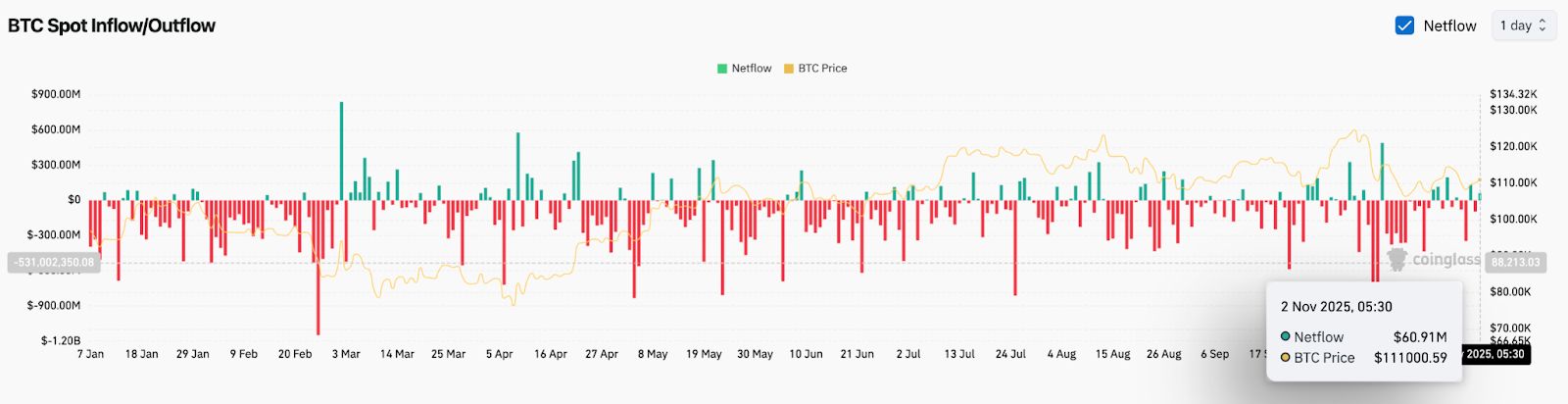

Bitcoin handluje w okolicach 110 970 dolarów w strefie kompresji 109K–112K, co sygnalizuje nadchodzący wzrost zmienności. Przepływy spot pozostają zrównoważone przy napływach o wartości 60,9 milionów dolarów, podczas gdy stosunek long-short bliski 1,8 odzwierciedla ostrożny optymizm. Wybicie powyżej 112 400 dolarów może wywołać wzrost w kierunku 114K–117K, podczas gdy poziom 109K pozostaje kluczowym wsparciem.