SharpLink i Upexi: różne zalety i wady DAT

Upexi i SharpLink wkroczyły w obszar, w którym granice pomiędzy finansowaniem przedsiębiorstw a zarządzaniem funduszami w kryptowalutach stają się coraz bardziej niewyraźne.

Upexi i SharpLink weszły już w obszar, w którym granice między finansowaniem przedsiębiorstw a zarządzaniem środkami w kryptowalutach stają się coraz bardziej rozmyte.

Autor: Prathik Desai

Tłumaczenie: Block unicorn

Wstęp

Naprawdę nie wiem, jak ostatnio sobie radziłem. Ogromna ilość sprawozdań finansowych niemal mnie przytłoczyła. Zaczynam się zastanawiać, czy naprawdę kocham liczby. Nie dlatego, że analizowałem ich zbyt wiele, ale dlatego, że każda z sześciu analiz finansowych, które napisałem w ciągu ostatnich trzech tygodni, ujawniła coś niezwykle rzadkiego w raportach finansowych firm.

Sytuacja finansowa cyfrowych skarbców aktywów (DATs) jest złożona i ściśle powiązana ze strategiami DeFi, co sprawia, że analiza wyników finansowych firm staje się wyjątkowo trudna.

Upexi i SharpLink Gaming opublikowały w tym tygodniu raporty kwartalne – to właśnie te firmy były przedmiotem mojej najnowszej, dogłębnej analizy finansowej.

Na pierwszy rzut oka wydają się zwykłymi przedsiębiorstwami: jedna sprzedaje marki konsumenckie, druga zajmuje się afiliacją w zakładach sportowych. Jednak dopiero po głębszym zbadaniu okazuje się, że to nie magazyny czy platformy e-commerce mają kluczowy wpływ na ich wycenę, zyski czy ogólny wizerunek, lecz kryptowaluty.

Upexi i SharpLink weszły już w obszar, w którym granice między finansowaniem przedsiębiorstw a zarządzaniem środkami w kryptowalutach stają się coraz bardziej rozmyte.

W dzisiejszym artykule pokażę Ci, co ciekawego odkryłem w skarbcach Ethereum i Solana oraz na co inwestorzy powinni zwrócić uwagę, zanim zdecydują się wejść w świat kryptowalut tą drogą.

Dział ETH w SharpLink

Jeszcze niecały rok temu opisałbym SharpLink jako niszową firmę zajmującą się afiliacją w sporcie – taką, o której przypomina się sobie tylko podczas Super Bowl. Ich sytuacja finansowa nie różniła się od innych średniej wielkości firm: niskie przychody, wyniki uzależnione od sezonowości wydarzeń sportowych, a rachunek zysków i strat często na minusie.

Nie było żadnych oznak, że firma posiada aktywa o wartości 3 miliardów dolarów na bilansie.

Wszystko zmieniło się w czerwcu 2025 roku, kiedy firma podjęła decyzję, która całkowicie odmieniła jej wizerunek: wyznaczyła Ethereum jako główny składnik swojego skarbca i stała się jednym z czołowych przedsiębiorstw posiadających ETH.

Od tego czasu firma zrestrukturyzowała działalność wokół zarządzania Ethereum, a na jej czele stanął Joe Lubin. Ten współzałożyciel Ethereum, założyciel i CEO Consensys, dołączył do SharpLink pod koniec maja jako przewodniczący rady nadzorczej.

W ostatnich miesiącach SharpLink bezpośrednio inwestował środki w natywne stakingi, staking płynnościowy oraz protokoły DeFi, przesuwając ciężar działalności na Ethereum. Po trzech miesiącach ta transformacja zaczęła przynosić efekty.

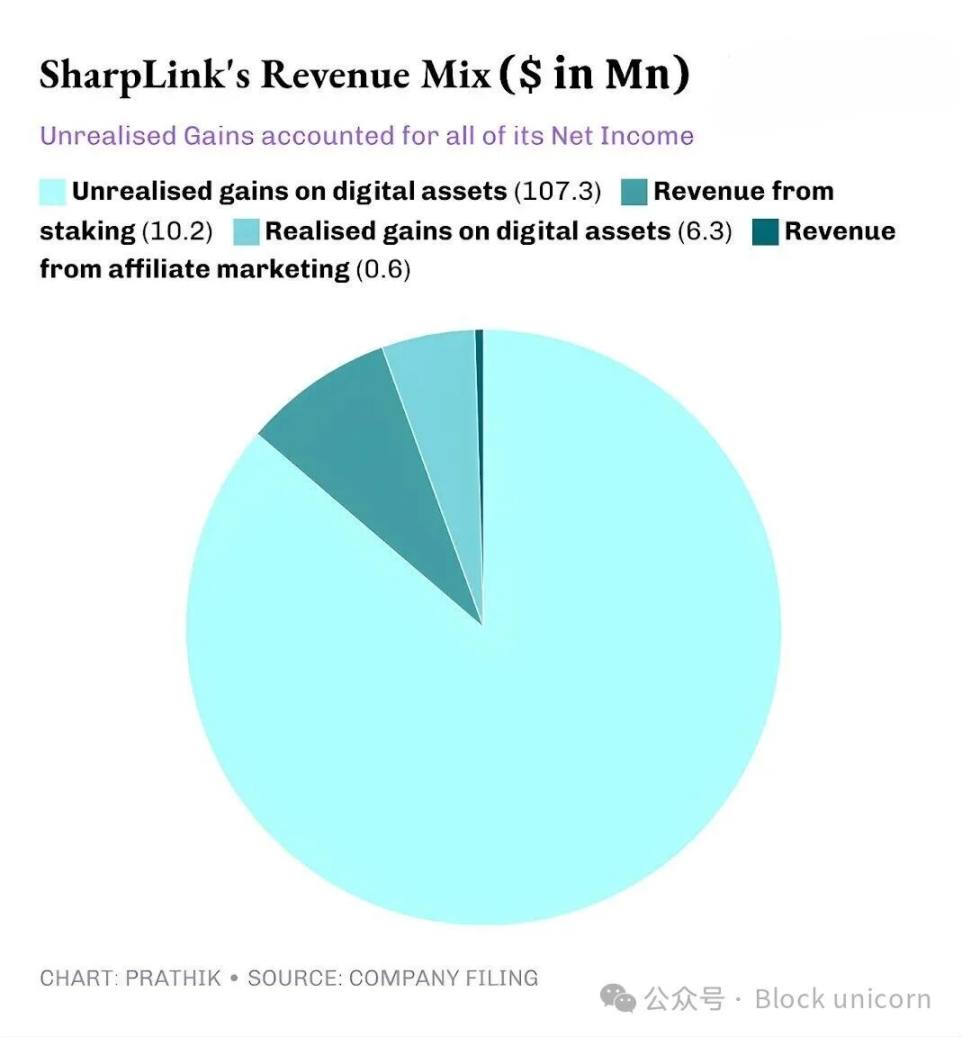

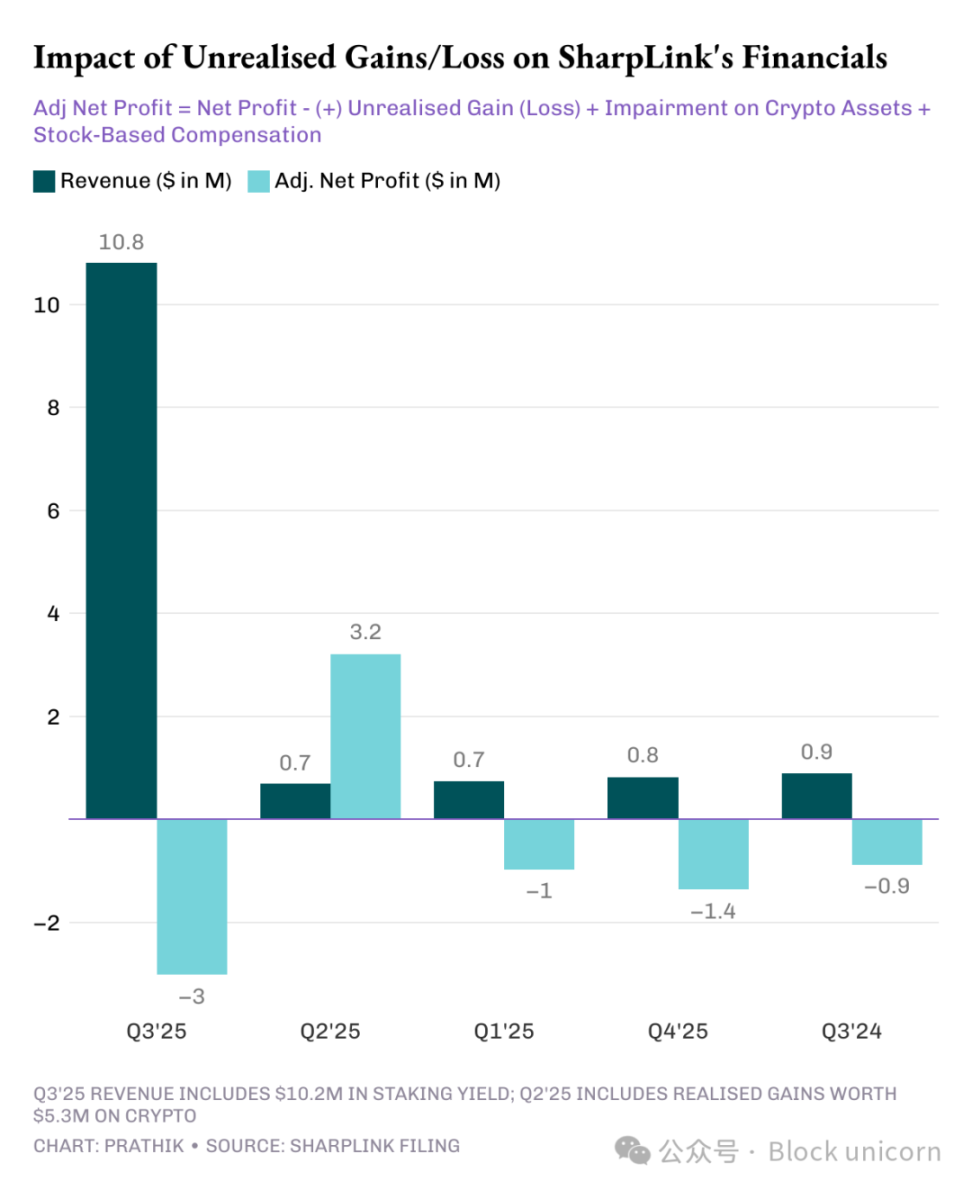

SharpLink ogłosił kwartalne przychody w wysokości 10,8 miliona dolarów, co stanowi 11-krotny wzrost w porównaniu do 900 tysięcy dolarów rok wcześniej. Z tego 10,2 miliona dolarów pochodziło z przychodów ze stakingu ETH w skarbcu, a jedynie 600 tysięcy dolarów z tradycyjnej działalności afiliacyjnej.

Całkowite aktywa SharpLink wzrosły z 2,6 miliona dolarów na dzień 31 grudnia 2024 roku do 3 miliardów dolarów na dzień 30 września 2025 roku.

Na koniec kwartału Sharplink posiadał 817 747 ETH, a na początku listopada liczba ta wzrosła do 861 251 ETH. Obecnie jest to druga firma na świecie pod względem ilości posiadanego ETH. Wzrost przychodów o 11 razy to w pełni zasługa tego skarbca.

W tym kwartale niemal 95% przychodów SharpLink pochodziło z nagród za staking ETH. Choć zysk netto wzrósł 100-krotnie do 104,3 miliona dolarów (podczas gdy w trzecim kwartale 2024 roku odnotowano stratę netto w wysokości 900 tysięcy dolarów), to jednak kryje się tu pewien problem. Podobnie jak w przypadku większości innych projektów DAT, cały zysk SharpLink pochodzi z niezrealizowanych zysków z posiadanego ETH.

Wynika to z faktu, że amerykańskie ogólnie przyjęte zasady rachunkowości (GAAP) wymagają wyceny aktywów według wartości godziwej rynkowej na koniec okresu sprawozdawczego. Wkład spółek powiązanych w zysk jest znikomy.

Wszystkie te niezrealizowane zyski są więc w istocie niegotówkowe. Nawet przychody SharpLink z nagród stakingowych są wypłacane w ETH, a nie regularnie wymieniane na walutę fiducjarną. I to właśnie budzi moje obawy.

Mimo że przychody niegotówkowe są nadal uznawane za przychód w rachunkowości, firma w ciągu dziewięciu miesięcy zużyła 8,2 miliona dolarów gotówki operacyjnej na wypłaty, opłaty prawne i audytorskie oraz koszty serwerów.

Skąd więc pochodzą te dolary?

Podobnie jak większość innych DAT, SharpLink finansuje zwiększanie udziałów w ETH poprzez emisję nowych akcji. W tym roku firma pozyskała 2,9 miliarda dolarów z emisji akcji, a następnie zredukowała rozwodnienie kapitału poprzez autoryzację skupu akcji o wartości 1,5 miliarda dolarów.

To właśnie jest replikacja efektu flywheel znanego z DeFi, który staje się coraz bardziej powszechny w DAT.

SharpLink emituje akcje i przeznacza uzyskane środki na zakup ETH. Stakuje ETH, by uzyskać nagrody, księguje niezrealizowane zyski wraz ze wzrostem ceny ETH i raportuje wyższy zysk księgowy, co pozwala na emisję kolejnych akcji. I tak w kółko.

Jak wspominałem przy innych przypadkach DAT, ten model działa dobrze w okresie hossy. Nawet podczas kilku cykli bessy, o ile firma ma wystarczające rezerwy gotówkowe na pokrycie wydatków, model ten funkcjonuje poprawnie. Wzrost ceny ETH podnosi wartość bilansu, wartość skarbca rośnie szybciej niż koszty operacyjne, a rynek zyskuje płynnego, dochodowego publicznego proxy na Ethereum.

Jednak gdy cena przez dłuższy czas stoi w miejscu (co dla posiadaczy Ethereum nie jest niczym nowym), a koszty firm są wysokie, pojawia się podatność na ryzyko.

Podobne ryzyko widzieliśmy w przypadku giganta zarządzania środkami bitcoinowymi, Strategy.

Spodziewam się, że niemal wszystkie projekty DAT będą musiały zmierzyć się z tymi zagrożeniami, niezależnie od tego, w jakie kryptowaluty inwestują, chyba że mają solidne rezerwy gotówkowe i zdrową rentowność, by wspierać swoje projekty DAT. Rzadko jednak widzimy rentowne firmy, które w pełni angażują się w kryptowaluty.

Widzimy, że gdy Strategy goni za BTC, a SharpLink stawia na ETH, sytuacja wygląda podobnie. Skarbce Solana mają zbliżony charakter.

Fabryka Solana w Upexi

SharpLink niemal całkowicie przekształcił się z firmy afiliacyjnej w zakładach sportowych w skarbiec Ethereum, podczas gdy Upexi, choć zachowuje skorupę firmy konsumenckiej, już przyjęło Solana.

Obserwuję Upexi już od jakiegoś czasu. Z operacyjnego punktu widzenia, przez ostatnie pięć lat większość ich wyników była dodatnia. Przejęcia marek i wzrost przychodów wyglądały dobrze, marża brutto była zadowalająca. Jednak na poziomie korporacyjnym Upexi przez ostatnie cztery lata notowało stratę netto.

Być może to właśnie skłoniło firmę do włączenia aktywów cyfrowych do sprawozdań finansowych. W ciągu ostatnich dwóch kwartałów ta zmiana była widoczna, choć jeszcze niewielka. W tym kwartale aktywa cyfrowe już dominują w raportach finansowych firmy.

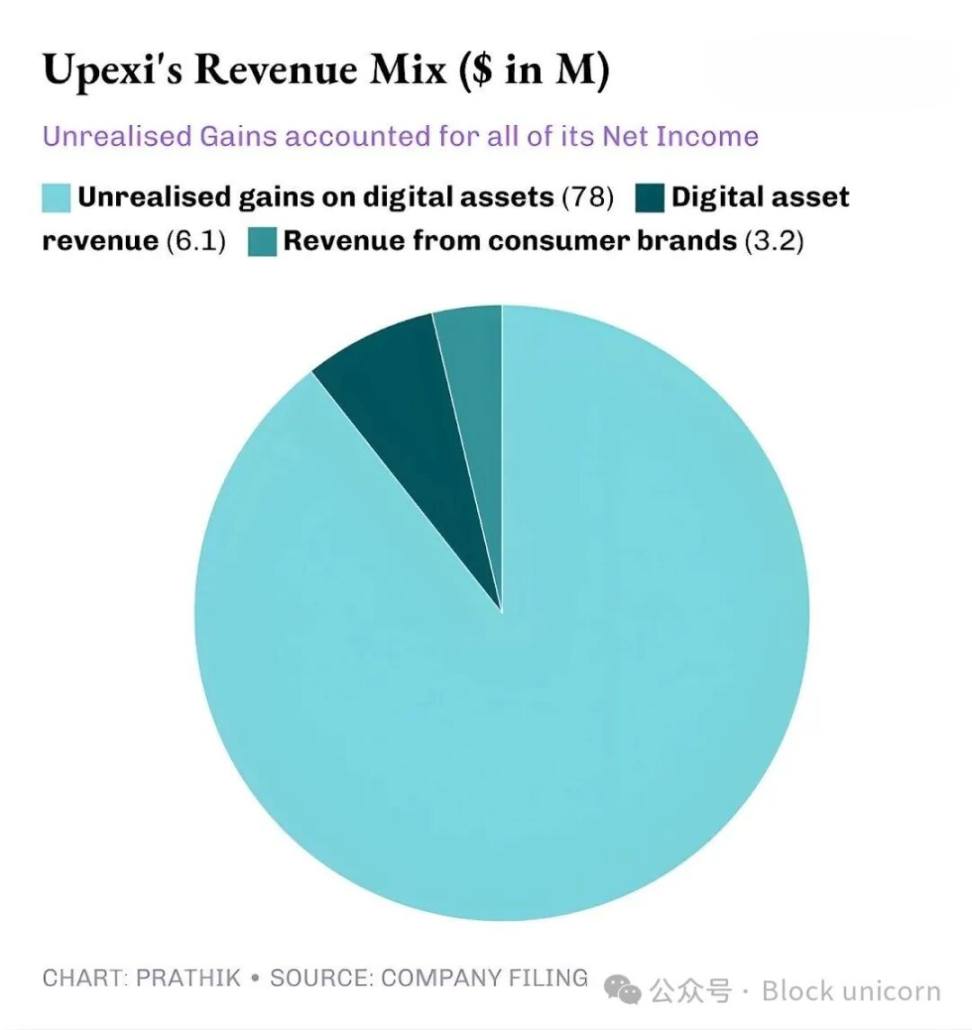

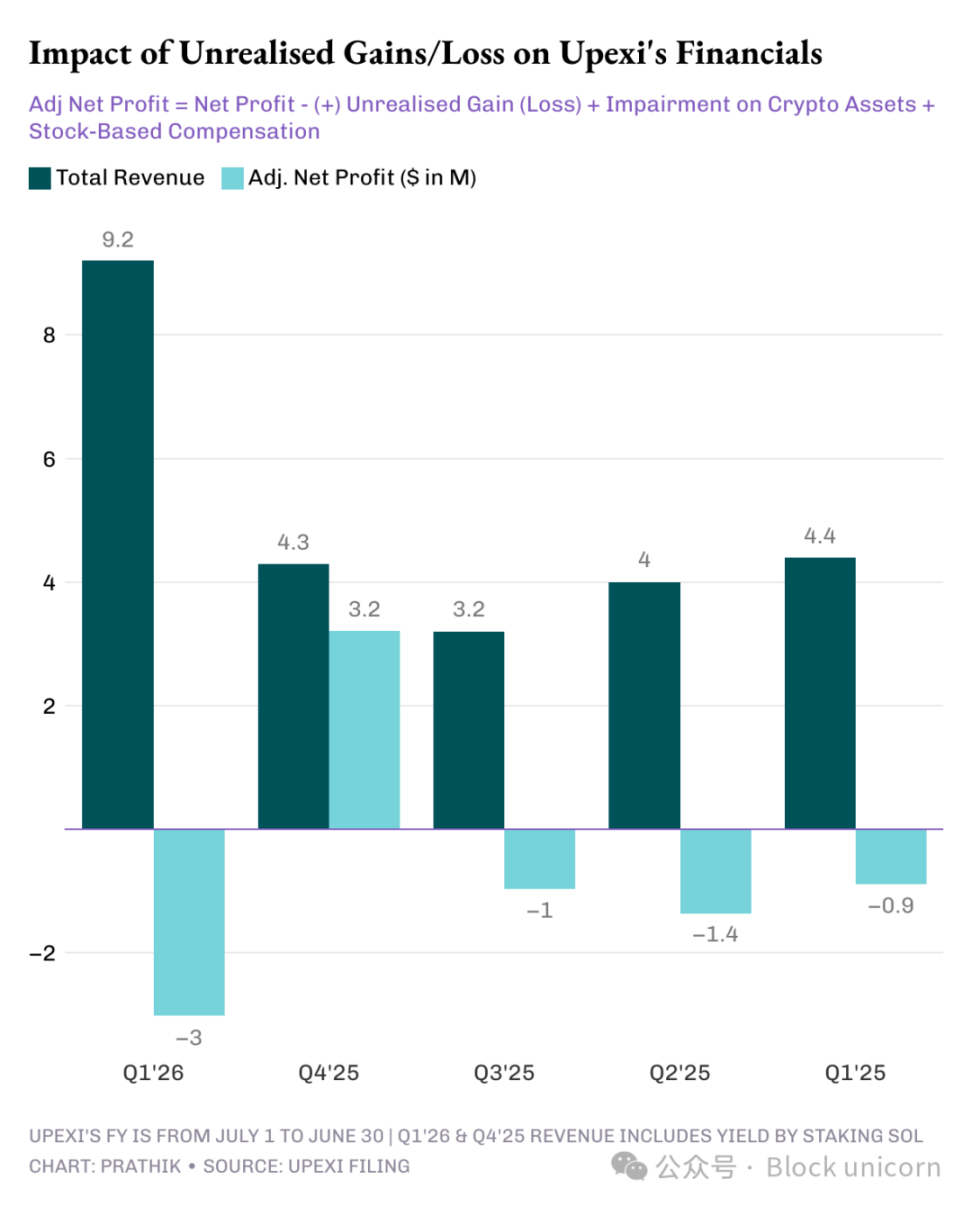

W trzecim kwartale 2025 roku Upexi osiągnęło przychody w wysokości 9,2 miliona dolarów, z czego 6,1 miliona dolarów pochodziło ze stakingu SOL, a pozostałe 3,1 miliona dolarów z działalności konsumenckiej. Dla firmy, która w poprzednim kwartale nie miała żadnych przychodów z kryptowalut, dwie trzecie przychodów z stakingu aktywów cyfrowych to ogromny skok.

Upexi obecnie posiada 2,07 miliona tokenów SOL o wartości ponad 400 milionów dolarów, z czego około 95% jest stakowanych. Tylko w tym kwartale, dzięki stakingowi, uzyskali nagrody w wysokości 31 347 tokenów SOL.

Największą różnicą między Upexi a innymi DAT jest strategia pozyskiwania zablokowanych SOL.

Firma kupiła około 1,05 miliona zablokowanych SOL po średniej cenie rynkowej z 14% dyskontem, z terminami odblokowania od 2026 do 2028 roku.

Zablokowane tokeny nie mogą być obecnie sprzedane, dlatego ich cena jest niższa. Wraz z odblokowaniem tych SOL ich wartość wzrośnie do poziomu zwykłych tokenów, co pozwoli Upexi zarówno na uzyskanie nagród ze stakingu, jak i na zysk z wbudowanego wzrostu ceny tych tokenów.

Ta strategia przypomina bardziej fundusz hedgingowy niż typowy DAT. Jednak gdy spojrzysz na przepływy pieniężne Upexi, pojawiają się te same obawy co w przypadku SharpLink.

Ta strategia zazwyczaj występuje w funduszach hedgingowych, a nie w zwykłych DAT (cyfrowych skarbcach aktywów). Jednak gdy przyjrzysz się przepływom pieniężnym Upexi, zobaczysz ten sam problem co w SharpLink.

Mimo że Upexi ogłosiło zysk netto w wysokości 66,7 miliona dolarów, z czego 78 milionów dolarów to niezrealizowane zyski, firma nadal odnotowała wypływ gotówki operacyjnej w wysokości 9,8 miliona dolarów. Ponieważ przychody ze stakingu SOL nie są wymieniane na walutę fiducjarną, nadal są to przychody niegotówkowe. W związku z tym firma podjęła działania typowe dla innych DAT opartych na rezerwach finansowych: pozyskanie finansowania.

Upexi pozyskało 200 milionów dolarów poprzez obligacje zamienne oraz uzyskało linię finansowania kapitałowego o wartości 500 milionów dolarów. Ich krótkoterminowe zadłużenie wzrosło z 20 do 50 milionów dolarów.

Ten sam efekt flywheel, ale ryzyko podobne. Co się stanie, jeśli SOL przez rok nie będzie rosnąć?

SharpLink i Upexi tworzą bardzo sprytne produkty. Ale to nie znaczy, że będą one trwałe.

Brak prostych odpowiedzi

Jest tu pewna zasada, której nie mogę zignorować: obie firmy prowadzą systemy finansowe, które mają sens w sprzyjających warunkach gospodarczych. Obie zbudowały skarbce, które mogą się skalować wraz z aktywnością sieci; obie opracowały struktury dochodowe, które mogą uzupełniać źródła przychodów; i dzięki temu stały się jednymi z najważniejszych publicznych proxy dla dwóch najważniejszych globalnych blockchainów warstwy 1.

Jednak niemal cały ich zysk pochodzi z niezrealizowanych zysków, uzyskane przychody z tokenów nie są płynne, nie widać systematycznego upłynniania aktywów skarbca w celu potwierdzenia zysków, raportują ujemną gotówkę operacyjną i korzystają z rynków kapitałowych, by opłacić rachunki.

To nie tyle krytyka, co raczej rzeczywistość i kompromis, z którym musi się zmierzyć każda firma decydująca się na architekturę DAT.

Aby ten model mógł się utrzymać, musi zajść jedna z dwóch rzeczy: albo staking rzeczywiście stanie się silnikiem gotówkowym przedsiębiorstwa, stale finansując zakupy aktywów cyfrowych; albo firmy muszą włączyć planowaną sprzedaż aktywów cyfrowych do swojej strategii, by systematycznie realizować zyski.

To nie jest niemożliwe. Sharplink zarobił 10,3 miliona dolarów na stakingu ETH, a Upexi 6,08 miliona dolarów na stakingu SOL.

To nie są małe kwoty. Nawet jeśli część z nich zostanie ponownie wprowadzona do systemu walut fiducjarnych na potrzeby operacyjne, końcowy rezultat może się zmienić.

Do tego czasu Upexi i Sharplink stoją przed tym samym dylematem: balansowaniem między niezwykłą innowacyjnością a płynnością rynków kapitałowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Solana i XRP ETF-y właśnie miały rekordowe debiuty — więc dlaczego ceny mimo to spadają?

Wykresy Bitcoin wskazują dno na poziomie 75 000 dolarów, ale analitycy przewidują wzrost o 40% przed końcem 2025 roku

Bitcoin w końcu odbija się, wyprzedzając akcje przed wynikami Nvidia: Czy rajd BTC się utrzyma?