USDT na końcu rankingu: dlaczego strategie rezerwowe S&P i Tether są sprzeczne

Autor: KarenZ, Foresight News

Oryginalny tytuł: Najniższa ocena! Dlaczego S&P nie uznaje USDT?

Wieczorem 26 listopada S&P Global Ratings opublikowało raport oceniający stabilność stablecoinów Tether, obniżając ocenę Tether (USDT) z poziomu 4 (ograniczony) do poziomu 5 (słaby).

Ta ocena znajduje się na najniższym poziomie w pięciostopniowej skali S&P, co oznacza, że system oceny wyraża najwyższy dotąd poziom obaw o bezpieczeństwo tego stablecoina, którego wartość w obiegu przekracza 1800 miliardów dolarów.

Dlaczego obniżka?

Obniżka oceny przez S&P nie jest bezpodstawna, lecz wynika z wielorakich zagrożeń związanych ze strukturą aktywów rezerwowych Tether oraz ujawnianiem informacji.

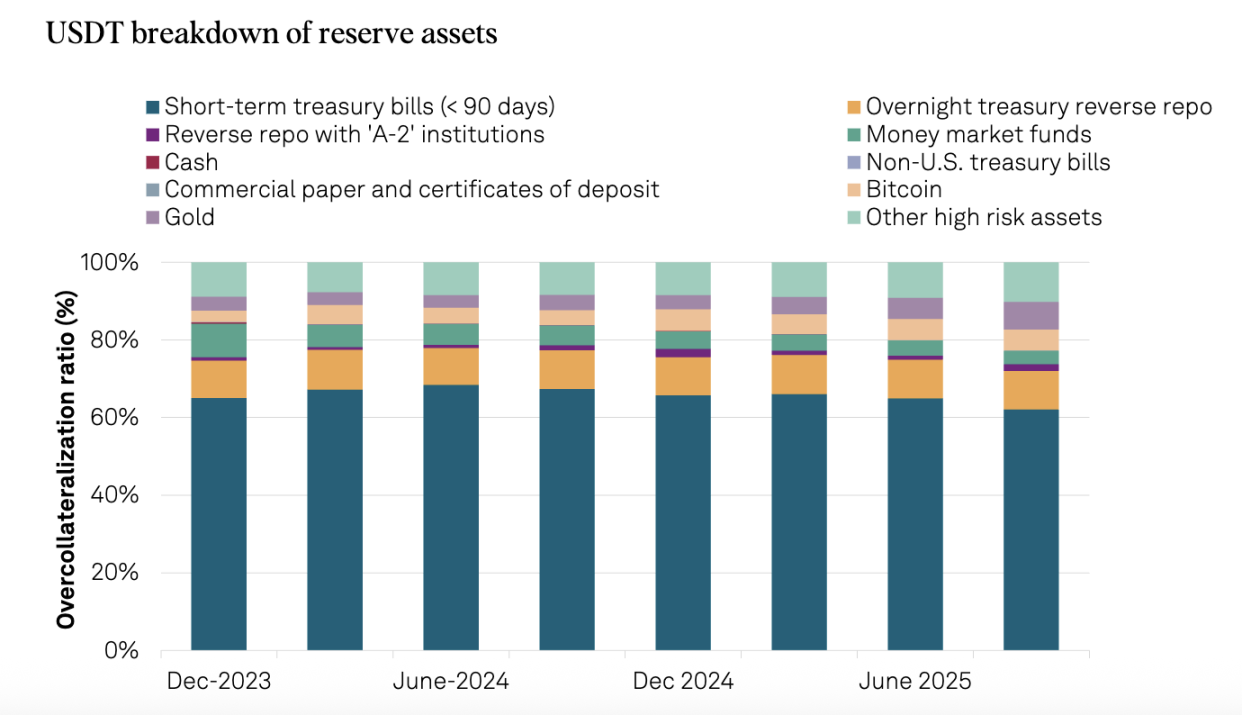

1. Ekspozycja na bitcoin przekracza bezpieczny bufor

Najważniejszym problemem jest niekontrolowany wzrost ekspozycji na bitcoin. Na dzień 30 września 2025 roku wartość bitcoinów posiadanych przez Tether stanowiła 5,6% USDT w obiegu, przekraczając 3,9% nadwyżki zabezpieczenia wynikającej z 103,9% wskaźnika zabezpieczenia.

To porównanie jest szczególnie wymowne: rok wcześniej, 30 września 2024 roku, ten sam wskaźnik wynosił tylko 4%, poniżej 5,1% nadwyżki zabezpieczenia wynikającej z 105,1% wskaźnika zabezpieczenia. Innymi słowy, bezpieczny bufor Tether jest z roku na rok coraz bardziej uszczuplany.

Kiedy bitcoin w październiku i listopadzie doświadczył znacznych miesięcznych spadków, to ryzyko przestało być tylko teoretyczne i stało się realnym zagrożeniem. Jeśli bitcoin będzie dalej gwałtownie spadał, wartość rezerw Tether może spaść poniżej wartości wyemitowanych USDT, prowadząc do niedostatecznego zabezpieczenia. Dla S&P nie jest to już scenariusz hipotetyczny, lecz realne ryzyko wymagające obiektywnej oceny.

2. Gwałtowny wzrost udziału aktywów wysokiego ryzyka

Od 30 września 2024 do 30 września 2025 udział aktywów wysokiego ryzyka w rezerwach Tether wzrósł z 17% do 24%. Do tych aktywów zaliczają się obligacje korporacyjne, metale szlachetne, bitcoin, pożyczki zabezpieczone i inne inwestycje, które są narażone na ryzyko kredytowe, rynkowe, stóp procentowych oraz walutowe, przy czym ujawnianie informacji na ich temat wciąż jest ograniczone.

Jednocześnie udział aktywów niskiego ryzyka (krótkoterminowe amerykańskie obligacje skarbowe i overnight repo) spadł z 81% do 75%, a aktywa wysokiego ryzyka odpowiednio wzrosły. Pokazuje to wyraźnie, że wrażliwość portfela rezerw Tether na zmienność rynkową znacząco wzrosła.

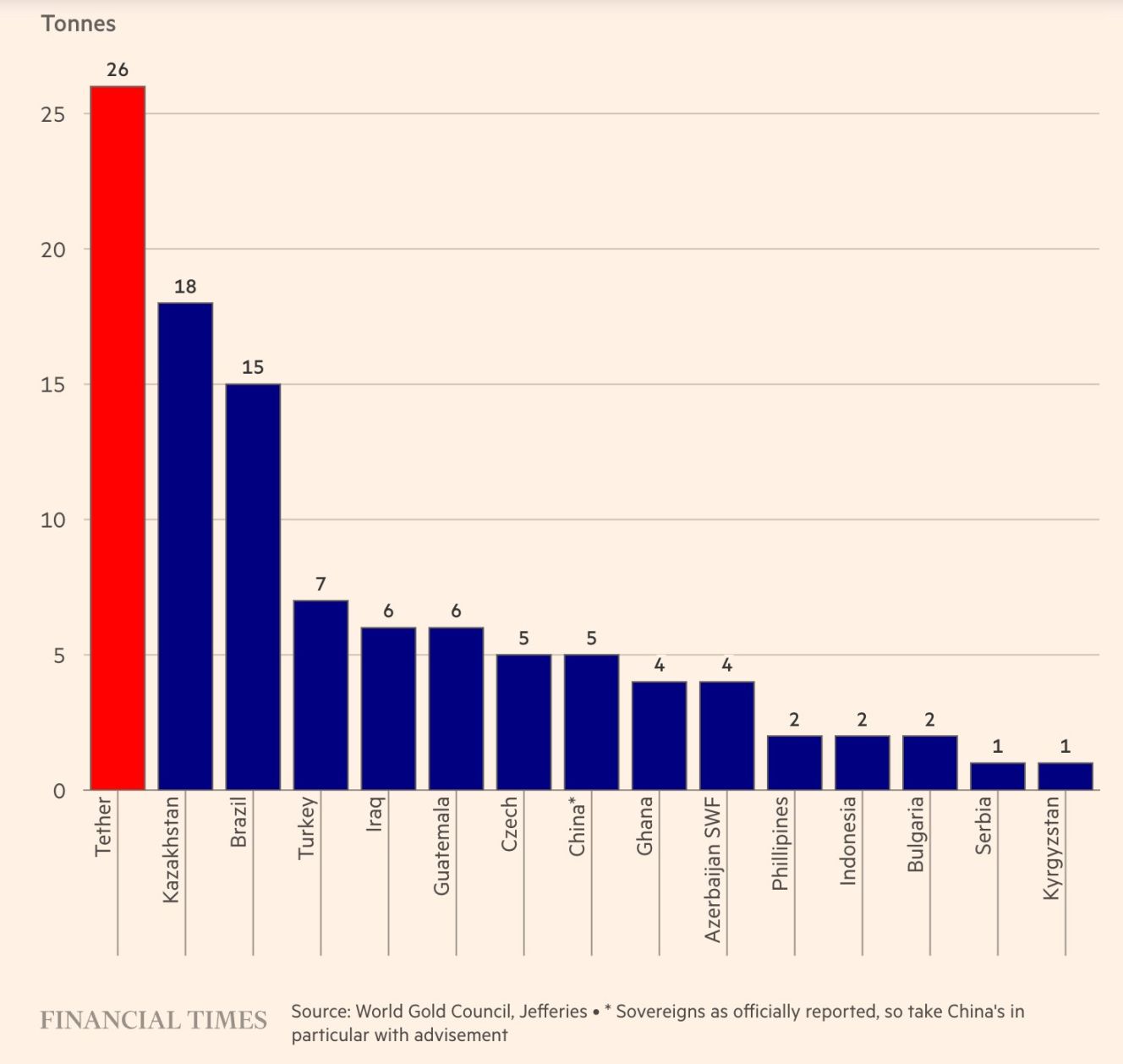

Warto zauważyć, że szczególne zainteresowanie Tether złotem zasługuje na uwagę. W trzecim kwartale 2025 roku firma zakupiła 26 ton złota, a na koniec września posiadała łącznie około 116 ton. Co zaskakujące, rezerwy złota (12,9 miliarda dolarów) przekroczyły już rezerwy bitcoinów (9,9 miliarda dolarów), stając się największym nieamerykańskim aktywem dłużnym w portfelu. Za tą szybką ekspansją stoi strategia Tether polegająca na zabezpieczeniu się przed deprecjacją walut fiducjarnych i dążeniu do zachowania oraz zwiększenia wartości aktywów.

Źródło: Financial Times

3. Stosunkowo słabe ramy regulacyjne

Po przeniesieniu się z Brytyjskich Wysp Dziewiczych do Salwadoru, Tether podlega nadzorowi Salwadorskiej Narodowej Komisji ds. Aktywów Cyfrowych (CNAD). Choć CNAD wymaga minimalnego wskaźnika rezerw 1:1, S&P uważa, że te ramy mają kluczowe wady.

Po pierwsze, definicje zasad są zbyt szerokie. CNAD pozwala na włączenie do rezerw pożyczek i bitcoinów, czyli aktywów relatywnie wysokiego ryzyka, a także złota o dużej zmienności cen. Po drugie, brak wymogu separacji aktywów rezerwowych.

4. Nietransparentne zarządzanie i brak ujawniania informacji

S&P ponownie podkreśliło stare problemy:

-

Brak informacji o ratingach kredytowych powierników, kontrahentów i dostawców rachunków bankowych.

-

Ograniczona przejrzystość zarządzania rezerwami i preferencji ryzyka.

-

Po ekspansji firmy w sektorach finansowym, danych, energetycznym i edukacyjnym, ograniczone publiczne ujawnianie informacji o zarządzaniu na poziomie grupy, kontroli wewnętrznej oraz separacji tych działań.

-

Brak publicznych informacji o separacji aktywów USDT.

Kontratak CEO Tether

W obliczu obniżki ratingu CEO Tether, Paolo Ardoino, przyjął swoją typową „bojową postawę”, a jego odpowiedź opierała się na logice: model ratingowy S&P został zaprojektowany dla zepsutego tradycyjnego systemu finansowego.

Zaznaczył: „Traktujemy waszą niechęć jako zaszczyt. Klasyczne modele ratingowe stworzone dla tradycyjnych instytucji finansowych w historii wprowadzały w błąd inwestorów indywidualnych i instytucjonalnych, kierując ich majątek do firm, które choć oceniane były jako inwestycyjne, ostatecznie spektakularnie upadały. Taka sytuacja zmusiła globalnych regulatorów do kwestionowania tych modeli oraz niezależności i obiektywności wszystkich głównych agencji ratingowych. Tether stworzył pierwszą w historii branży finansowej firmę z nadwyżką kapitału, która nadal utrzymuje bardzo wysoką rentowność. Tether jest żywym dowodem na to, że tradycyjny system finansowy jest tak zepsuty, że przeraża tych fałszywych władców.”

Ta odpowiedź nie jest całkowicie bezpodstawna. W przeszłości Tether przetrwał każdą falę FUD. W pierwszych trzech kwartałach 2025 roku zysk netto Tether osiągnął 10 miliardów dolarów, a firma stała się jednym z największych posiadaczy amerykańskich obligacji skarbowych na świecie, posiadając ponad 135 miliardów dolarów tych papierów — ta skala sama w sobie stanowi pewnego rodzaju gwarancję wiarygodności.

Głębsza refleksja

Co stabilizują stablecoiny?

Strategia Tether polegająca na zwiększeniu ekspozycji na bitcoin i złoto to w istocie zakład na „deprecjację walut fiducjarnych”. Jeśli w przyszłości inflacja dolara wymknie się spod kontroli, taka zdywersyfikowana struktura rezerw może zapewnić większą stabilność siły nabywczej niż stablecoiny oparte wyłącznie na amerykańskich obligacjach skarbowych.

Jednak według obecnych standardów rachunkowości opartych na dolarze amerykańskim, takie podejście z góry oceniane jest jako „wysokie ryzyko”. Odsłania to fundamentalny problem: co właściwie powinny stabilizować stablecoiny? Nominalną wartość waluty czy realną siłę nabywczą?

Tradycyjne systemy ratingowe wybierają to pierwsze, podczas gdy Tether dąży do drugiego. Kryteria oceny są z natury niezgodne.

Zamieszanie ról między firmą prywatną a bankiem centralnym

Kiedy prywatna firma próbuje pełnić rolę banku centralnego, nieuchronnie napotyka dylematy banku centralnego. Tether musi utrzymać bezpieczeństwo rezerw, a jednocześnie dążyć do zyskowności.

Gromadzenie przez Tether bitcoinów i złota to zarówno racjonalny wybór w celu zabezpieczenia się przed ryzykiem walut fiducjarnych, jak i komercyjna kalkulacja mająca na celu zwiększenie wartości aktywów firmy. Jednak ta mieszanka motywacji stoi w sprzeczności z obietnicą stablecoina „zapewnienia bezpieczeństwa kapitału”.

Równoległe światy instytucji i inwestorów detalicznych

Dla inwestorów detalicznych rating S&P może być tylko kolejną krótkotrwałą falą FUD; dla tradycyjnych instytucji może to być nieprzekraczalna bariera zgodności.

Duże fundusze i banki dążące do zgodności mogą zwrócić się ku USDC lub PYUSD, ponieważ aktywa tych stablecoinów składają się głównie z gotówki i krótkoterminowych amerykańskich obligacji skarbowych, co odpowiada tradycyjnym modelom zarządzania ryzykiem. Krytyka S&P wobec USDT jest bardzo zbieżna z wymaganiami nowego amerykańskiego systemu regulacji stablecoinów. Ta różnica w standardach przekłada się bezpośrednio na różnice w ratingach: w grudniu 2024 S&P przyznało ocenę „silny” (poziom 2).

Międzypokoleniowe różnice w standardach ratingowych

Świat kryptowalut bardziej ceni „płynność i efekt sieciowy” — to logika finansów cyfrowych XXI wieku. USDT udowodnił odporność swojego efektu sieciowego przez 10 lat działalności. Jednak czy pojawi się system ratingowy lepiej dostosowany do cech natywnych aktywów kryptowalutowych, pozostaje otwartym pytaniem wartym rozważenia.

Podsumowanie

Obniżka ratingu Tether przez S&P to ostrzeżenie przed przyszłym ryzykiem. Jako „filar płynności” rynku kryptowalut, ewentualne ujawnienie ryzyka przez USDT wpłynęłoby nie tylko na jego własne przetrwanie, ale także na zdrowy rozwój całej branży.

Jednak nie zniszczy to Tether w krótkim okresie, ponieważ jego ogromny efekt sieciowy stanowi już fosę obronną. Ale jednocześnie rodzi to długoterminowe obawy: czy prywatna firma, próbując wspierać globalny instrument wartości zbyt dużą ilością aktywów wysokiego ryzyka, może nadal zapewnić absolutne bezpieczeństwo kapitału posiadaczy?

To pytanie dotyczy nie tylko przyszłości Tether, ale także zrównoważonego rozwoju całego ekosystemu stablecoinów. Odpowiedź może przynieść tylko czas.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dlaczego Bitcoin dziś wzrósł: Jak płynność w USA podniosła BTC powyżej 90 000 USD i ETH powyżej 3 000 USD

Prognozy Forbes dotyczące trendów kryptowalutowych na 2026 rok: dokąd zmierza rynek po spadku zmienności?

Szaleństwo wokół stablecoinów, finansjalizacja bitcoin oraz transgraniczny przepływ kapitału – branża ulega przyspieszonej restrukturyzacji.

Aplikacja, która kiedyś przyciągała najwięcej kapitału, teraz całkowicie się poddała?

Czteroletni cykl bitcoin przestaje działać – kto będzie przewodził nowemu dwuletniemu cyklowi?