Kiedy można kupować na dołku? Menedżer VanEck ujawnia najlepszy moment na inwestycję w bitcoin

Opracowanie & kompilacja: Deep Tide TechFlow

Oryginalny tytuł: Rozmowa z menedżerem inwestycyjnym VanEck: Czy z perspektywy instytucji to dobry moment na zakup BTC?

Gość: Matthew Sigel, menedżer portfela VanEck Onchain Economy ETF ($NODE)

Prowadzący: Anthony Pompliano

Źródło podcastu: Anthony Pompliano

Oryginalny tytuł: Is It Time To Buy Bitcoin Now?

Data emisji: 25 listopada 2025

Podsumowanie kluczowych punktów

Matthew Sigel jest menedżerem portfela VanEck Onchain Economy ETF ($NODE), funduszu uznawanego za jeden z najbardziej przyszłościowych produktów instytucjonalnych w ekosystemie krypto. W tej rozmowie omawiamy, jak instytucje oceniają Bitcoin, od struktury rynku, przez nastroje inwestorów, po czynniki napędzające ostatnie ruchy cenowe. Matthew przedstawia trzy kluczowe wskaźniki, których używa do oceny przyszłych trendów Bitcoina, dzieli się swoją strategią zakupową podczas zmienności rynku oraz wskazuje, na co zwraca uwagę w akcjach spółek związanych z krypto. W tym odcinku podcastu poruszono także szerszy ekosystem aktywów cyfrowych, w tym platformy smart kontraktów, stablecoiny oraz obszary, które według niego mają największy potencjał długoterminowy.

Jest też wersja TL;DR podcastu w formie grafiki, która pozwoli szybko zrozumieć główne wątki.

Wybrane cytaty i opinie

-

Firmy zajmujące się wydobyciem Bitcoina przekształcają się w firmy AI.

-

Zmienność to jedno z największych wyzwań w branży krypto.

-

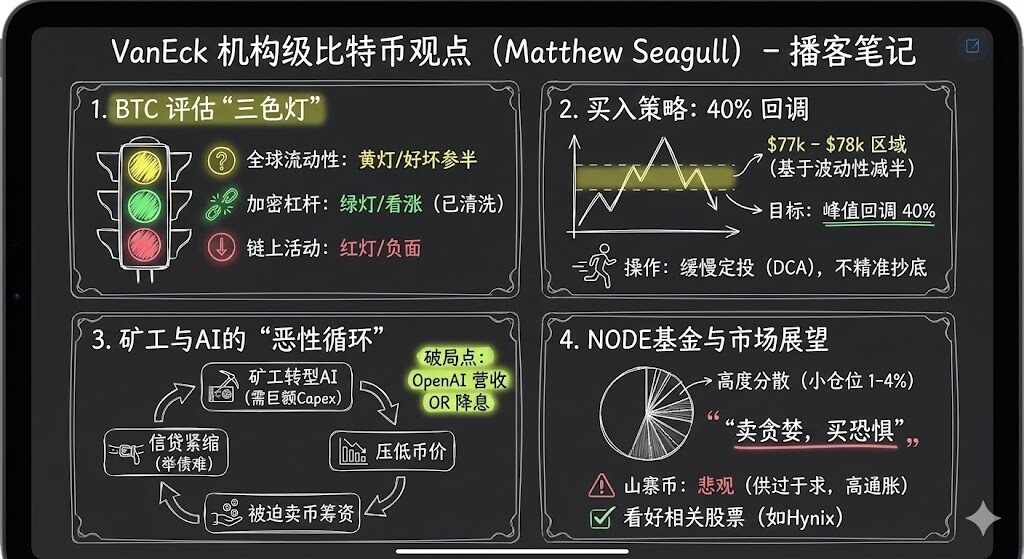

Matthew Sigel zwykle ocenia rynek Bitcoina z trzech perspektyw. Pierwsza to globalna płynność – Bitcoin wykazuje stałą ujemną korelację z indeksem dolara amerykańskiego (DXY); druga to poziom dźwigni w ekosystemie krypto – obecnie dźwignia spadła, a stopy finansowania znacznie się obniżyły; trzecia to aktywność on-chain – obecnie jest ona słaba i nie napawa optymizmem.

-

Wsparcie w okolicach 78 000 i 70 000 dolarów to dobre okazje wejścia.

-

Zazwyczaj wybieram strategię DCA, czyli inwestowanie stałej kwoty na określonym poziomie cenowym lub co dwa dni.

-

Mój styl inwestycyjny to małe pozycje, wysoka dywersyfikacja i wykorzystywanie strategii „kupuj nisko, sprzedawaj wysoko”. Do tej pory ta strategia sprawdza się dobrze.

-

Po podjęciu decyzji o zakupie nie inwestuję wszystkiego naraz, lecz stopniowo buduję pozycję, by racjonalniej reagować na zmienność rynku.

-

Rynek jest przesycony, inflacja altcoinów wciąż jest wysoka. Poza spekulacją, nie znalazły one jeszcze prawdziwego dopasowania produktu do rynku.

-

Solana świetnie radzi sobie w budowaniu ekosystemu międzybranżowego.

-

Polityka deregulacji Trumpa w rzeczywistości negatywnie wpłynęła na altcoiny, ponieważ cecha decentralizacji została osłabiona w nowym otoczeniu regulacyjnym.

Jak instytucje obecnie postrzegają Bitcoina

Anthony Pompliano: Dziś naszym gościem jest Matthew Sigel, menedżer portfela Van Eck Onchain Economy ETF ($NODE).

Myślę, że możemy zacząć od ważnego pytania: jak instytucje obecnie postrzegają Bitcoina? Sygnały rynkowe są bardzo złożone – są zarówno pozytywne, jak i negatywne dane, wyniki cenowe są słabe, a nastroje inwestorów niskie. Jak Van Eck i inne instytucje zwykle patrzą na Bitcoina i jego alokację w portfelu?

Matthew Sigel:

Patrząc na zainteresowanie inwestorów, uważam, że uwaga instytucji na Bitcoinie pozostaje wysoka. Nadal otrzymujemy wiele zapytań dotyczących edukacji, budowy portfela oraz drobnych alokacji. Jednak obecnie cena Bitcoina spadła o ponad 30%, a wolumen obrotu niektórymi naszymi produktami giełdowymi również się zmniejszył. To pokazuje, że choć zainteresowanie badawcze jest duże, w praktyce inwestorzy są ostrożni.

Anthony Pompliano: Jeśli przeanalizujemy te dane, jak rozróżniasz pozytywne i negatywne sygnały?

Matthew Sigel:

Zwykle oceniamy rynek Bitcoina z trzech perspektyw.

Pierwsza to globalna płynność. Bitcoin wykazuje stałą ujemną korelację z indeksem dolara amerykańskiego (DXY), więc globalny apetyt na ryzyko, lewarowanie i delewarowanie mają ogromny wpływ na Bitcoina, zwłaszcza od czasu pandemii COVID. Ten makrotrend ma na Bitcoina znacznie większy wpływ niż wcześniej. Niestety, górnicy Bitcoina są w tym procesie w centrum wydarzeń. Ostatnio, z powodu zaostrzenia warunków kredytowych oraz ogromnych emisji długu przez wielkie firmy (jak Oracle) na rozwój AI, górnicy Bitcoina musieli dostosować działalność do nowych możliwości rynkowych. Wymaga to dużych nakładów kapitałowych, które zwykle są finansowane długiem, emisją akcji lub sprzedażą Bitcoina. Jeszcze w październiku górnicy aktywnie sprzedawali Bitcoiny, by finansować te inwestycje. To prowadziło do błędnego koła: zaostrzenie warunków kredytowych ograniczało możliwości finansowania górników i dalej obniżało cenę Bitcoina. Z perspektywy globalnej płynności dowody są więc mieszane – są środki, ale perspektywy rynkowe są coraz bardziej niepewne.

Druga perspektywa to poziom dźwigni w ekosystemie krypto. Uważam, że to pozytywny sygnał. W połowie października mieliśmy czyszczenie rynku, co obniżyło poziom dźwigni i znacznie zmniejszyło stopy finansowania. W ciągu ostatnich 12 godzin skala likwidacji na rynku wyniosła około 1.7 miliarda dolarów. To pokazuje, że nastroje lewarowane w krypto znacząco osłabły, co traktuję jako sygnał wzrostowy.

Trzecia perspektywa to aktywność on-chain. Zwykle zwracamy uwagę na opłaty transakcyjne, liczbę aktywnych adresów i częstotliwość transakcji. Z tych danych wynika, że aktywność on-chain jest obecnie słaba i nie napawa optymizmem.

Jak na bieżąco oceniać wskaźniki i kluczowe poziomy cen Bitcoina

Anthony Pompliano: Jak więc oceniasz rynek Bitcoina? Mówiliśmy, że globalna płynność to „żółte światło”, dźwignia w ekosystemie krypto to „zielone światło”, a aktywność on-chain to „czerwone światło”. Oczywiście te sygnały są mieszane. Jak je równoważysz? Na który z tych trzech czynników zwracasz największą uwagę? Jak dostosowujesz strategię, gdy pojawiają się jednocześnie?

Matthew Sigel:

Uważam, że to w dużej mierze zależy od stylu inwestycyjnego. Jak wspomniałem, obecnie wolumeny handlu spadły, co pokazuje, że inwestorzy są ostrożni w działaniu. Na przykład w zarządzanym przeze mnie ETF-ie onchain economy, około dwa-trzy tygodnie temu sprzedałem 15% pozycji w górnikach Bitcoina. Stało się tak, bo zauważyliśmy, że optymizm na rynku zaczyna słabnąć, a warunki kredytowe się zaostrzają. Górnicy Bitcoina mocno przyczynili się do naszych zysków, więc pod koniec roku rozsądnie było ograniczyć ryzyko. Na razie nie zainwestowaliśmy ponownie tych środków, ale obserwuję kilka kluczowych poziomów cen Bitcoina.

Jednym z nich jest 78 000 dolarów, co oznacza spadek o 40% od szczytu. W poprzednim cyklu Bitcoin spadł o 80%. Od tamtej pory zmienność Bitcoina spadła o połowę. Jeśli zmienność się zmniejszyła, to i skala korekty może być o połowę mniejsza, więc 40% spadku to rozsądna okazja ryzyko–zysk. Poza tym poziom 78 000 dolarów może przełamać wsparcie utworzone po wyborach na poziomie 69 000 dolarów. W okolicach 70 000 dolarów mieliśmy zmienność w dzień wyborów, a w kwietniu tego roku znów testowaliśmy ten poziom. To silne wsparcie techniczne.

Jeśli spadniemy niżej, kolejnym poziomem wartym uwagi jest 55 000 dolarów – to miejsce 200-tygodniowej średniej kroczącej. W przypadku ekstremalnego scenariusza, np. kolejnego 80% spadku, Bitcoin mógłby wrócić do okolic 27 000 dolarów, czyli poziomu, na którym BlackRock składał wniosek o ETF na Bitcoina. To wymazałoby wszystkie zyski z ETF-ów, ale uważam, że to mało prawdopodobne. Ogólnie rzecz biorąc, 40% spadku i wsparcie w okolicach 70 000 dolarów to dobre okazje wejścia.

Anthony Pompliano: Rozumiem twoje podejście. Jako inwestorzy indywidualni możemy być bardziej elastyczni przy określaniu poziomów cen, np. 77 000 czy 80 000 dolarów – te różnice nie mają dużego znaczenia. Jednak inwestorzy instytucjonalni mają więcej ograniczeń przy alokacji kapitału, np. zarządzanie ryzykiem, rebalansowanie, a także dostęp do narzędzi i doświadczenia, których nie mają inwestorzy indywidualni.

Jak oceniasz różnicę między inwestowaniem przy 77 500 a 80 000 dolarów? Czy warto działać zdecydowanie, gdy zbliżamy się do celu, zamiast czekać na niższe ceny? Jak realizujesz strategię inwestycyjną w warunkach dużej zmienności nastrojów rynkowych? Na przykład, gdy rynek jest ekstremalnie chciwy lub przestraszony, zmienność na giełdzie niska, ale indeks VIX sięga 28. Czy wtedy wchodzisz na rynek zdecydowanie, czy zachowujesz dyscyplinę i realizujesz strategię przez ustalanie celów cenowych i zleceń z limitem?

Matthew Sigel:

Mój osobisty styl to raczej stopniowe podejście. Zwykle wybieram strategię DCA, czyli inwestowanie stałej kwoty na określonym poziomie cenowym lub co dwa dni. Jako profesjonalni inwestorzy mamy wsparcie zespołu traderów, którzy pomagają znaleźć płynność i realizować transakcje. To jedna z przewag instytucji, pozwalająca na bardziej zdyscyplinowane inwestowanie.

Uważam jednak, że nie ma jednej słusznej drogi. Kluczowe jest podejmowanie mądrych i rozsądnych decyzji zgodnie z własną logiką i potrzebami klientów. Dla mnie powolne budowanie pozycji jest najbardziej odpowiednie.

Dlaczego akcje związane z krypto w $NODE radzą sobie tak dobrze

Anthony Pompliano: Porozmawiajmy o akcjach spółek publicznych związanych z Bitcoinem i branżą krypto. Wasz ETF $NODE od początku radzi sobie bardzo dobrze – z tego co wiem, wzrost wynosi około 28–32%, co przewyższa wyniki Bitcoina.

Wielu uważa, że Bitcoin lub aktywa krypto powinny przewyższać akcje powiązane z branżą, ale w ostatnim roku widzieliśmy coś innego. Opowiedz o strategii publicznych akcji w $NODE i podejściu do alokacji aktywów w tych spółkach.

Matthew Sigel:

To prawda. Z perspektywy inwestorów – zarówno instytucjonalnych, jak i detalicznych – wielu woli inwestować pośrednio w branżę krypto przez akcje. Wynika to z bardziej ustandaryzowanego ujawniania informacji finansowych oraz łatwości inwestowania przez rachunki brokerskie. Z moich obserwacji wynika, że po wyborach nastąpiła duża zmiana – banki inwestycyjne zaczęły chętniej oferować emisje aktywów związanych z krypto. Dlatego w ostatnim roku widzieliśmy wiele IPO, SPAC i emisji wtórnych. W Van Eck mieliśmy szczęście, bo po wyborach zmieniliśmy strategię i skupiliśmy się na akcjach związanych z krypto. To okazało się słuszne – od startu $NODE cena Bitcoina spadła o 16%, a powiązane akcje mocno wzrosły. Udało nam się dostrzec wpływ AI na górników Bitcoina i zbudować portfel o relatywnie niskiej zmienności.

Oczywiście nasz portfel też przechodził korekty, ale w porównaniu do konkurencyjnych produktów na rynku, dzięki ścisłej kontroli wielkości pozycji, udało się ograniczyć część ryzyka spadkowego. W tej wczesnej fazie branży wiele małych i wysoko lewarowanych firm boryka się z ryzykiem wykonawczym i operacyjnym. Uważam, że nie ma sensu podejmować nadmiernego ryzyka, np. alokując 10% w jedną pozycję. Wolę koncentrować ryzyko w zakresie 1–4% i wykorzystywać zmienność rynku do szukania przewagi.

Nasza definicja akcji związanych z krypto jest szeroka – nie skupiamy się tylko na firmach, których główny biznes to krypto, ale także na tych, które poprzez tokenizację lub sprzedaż wchodzą w łańcuch wartości Bitcoina. Te firmy mogą nie tylko oszczędzać koszty, ale też generować przychody z powiązanych działalności, co ma duży wpływ na wskaźnik P/E. Mój styl inwestycyjny to małe pozycje, wysoka dywersyfikacja i wykorzystywanie strategii „kupuj nisko, sprzedawaj wysoko”. Do tej pory ta strategia sprawdza się dobrze.

Anthony Pompliano: Wspomniałeś, że nie wszystkie firmy mają większość biznesu związaną z krypto. Czy możesz podać przykład firmy, która sprzedaje produkty branży krypto lub używa powiązanych technologii, ale nie jest tradycyjną firmą krypto?

Matthew Sigel:

Przykładem jest Hynex, koreański producent pamięci, głównie sprzedający do branży półprzewodników. Konkurują z Micron i SanDisk, działają na rynku oligopolistycznym. Gdy sprzedaż maszyn do kopania Bitcoina jest wysoka, udział DRAM Hynex w kopaniu Bitcoina to kilka procent. Marginalnie ma to wpływ na ich biznes, ale nie jest to czynnik dominujący. Jednak gdy uwzględnimy wpływ AI na łańcuch dostaw, dynamika podaży i popytu zmienia się znacząco. Takie firmy jak Hynex mają obecnie wskaźnik P/E około 5, co czyni je bardzo atrakcyjnymi inwestycyjnie. Nasza alokacja w Hynex to około 1% – firma jest powiązana z aktywami cyfrowymi, ale korzysta też z innych strukturalnych trendów wzrostowych. To dobry przykład.

Co może odwrócić słabą sytuację górników Bitcoina?

Anthony Pompliano: Górnicy Bitcoina w ostatnich latach doświadczyli znacznych spadków, zwłaszcza po osiągnięciu szczytu cenowego. Jakie czynniki mogą odwrócić tę słabą sytuację?

Niedawno rozmawialiśmy o ciekawej opinii Howarda Marksa z wywiadu w Wharton School w 2018 roku. Wspomniał on o metaforze „łapania spadającego noża” – jego strategia to nie próba idealnego wyczucia dołka, lecz stopniowe kupowanie i budowanie pozycji, nawet jeśli ceny dalej spadają, by w razie odbicia dalej dokupować. Jak sądzisz, co może zmienić trend u górników Bitcoina?

Matthew Sigel:

W pełni zgadzam się z podejściem Howarda Marksa – to właśnie strategia, o której mówiłem wcześniej. Po podjęciu decyzji o zakupie nie inwestuję wszystkiego naraz, lecz stopniowo buduję pozycję, by racjonalniej reagować na zmienność rynku.

Z mojej analizy wynika, że są dwa główne czynniki, które mogą pomóc górnikom wyjść z trudnej sytuacji. Pierwszy to wyniki finansowe w sektorze AI. Obecnie na rynku toczy się dyskusja, czy inwestycje w AI przyniosą realne zyski. Uważam, że korzyści z AI to głównie optymalizacja kosztów, a nie bezpośredni wzrost przychodów. Przez redukcję kosztów operacyjnych firmy mogą znacząco poprawić zysk na akcję, co jest pozytywnym sygnałem dla rynku. Przykładowo, OpenAI niedawno zawarło umowę z Target na integrację technologii w aplikacjach detalicznych i procesach kasowych. Wartość tej transakcji może sięgnąć dziewięciu cyfr, choć na razie szczegóły są ograniczone, ale wraz z pojawianiem się kolejnych takich umów zaufanie rynku do AI może rosnąć.

Drugi czynnik to polityka monetarna Fed. Jeśli Fed zdecyduje się obniżyć stopy procentowe, znacząco poprawi to płynność na rynku, co jest kluczowe dla górników Bitcoina. Obecnie rynek jest podzielony co do tego, czy Fed obniży stopy w grudniu, ale jeśli płynność się poprawi, presja finansowa na górników się zmniejszy.

Podsumowując, te dwa czynniki – wyniki finansowe AI i polityka monetarna Fed – mogą być kluczowymi siłami napędowymi odwrócenia słabej sytuacji górników Bitcoina.

Anthony Pompliano: Gdy mówimy o publicznych spółkach związanych z krypto, górnicy Bitcoina to ważny segment. Są też dostawcy stablecoinów, jak Circle, Gemini i Coinbase, a także firmy infrastrukturalne i inne powiązane tematy. Jak oceniasz te firmy?

Matthew Sigel:

Circle to klasyczny przykład – kiedyś przewartościowany przez entuzjazm rynku, teraz przechodzi korektę wyceny. Jednocześnie ich udział w rynku rośnie, więc w przyszłości możemy zwiększyć alokację w tego typu firmy. Wracając do górników Bitcoina, ostatnie wydarzenia rynkowe nauczyły nas, jak kluczowy jest koszt kapitału. W ostatnich trzech miesiącach prawie wszyscy górnicy pozyskiwali środki na rozwój infrastruktury AI. To kapitałochłonny proces i zaczynamy widzieć różnice w kosztach kapitału w branży. Na przykład Cipher ogłosił niedawno umowę z Fluid Stack (wspieraną przez Google) na budowę infrastruktury przez finansowanie długiem. Bitdeer musi polegać na długu zamiennym, a Clean Spark stosuje podobne rozwadniające finansowanie. Te różnice w dostępie do kapitału sprawią, że zjawisko „zwycięzca bierze wszystko” w branży się nasili, więc inwestorzy powinni preferować duże firmy górnicze z przewagą kapitałową.

Anthony Pompliano: Wydaje się, że skala działalności staje się coraz ważniejszym tematem. Wcześniej, gdy branża była mała, nie było to kluczowe. Ale wraz z dojrzewaniem sektora, zarówno na rynku prywatnym, płynnych aktywach krypto, jak i wśród wczesnych spółek publicznych, skala nabiera znaczenia. Przykładowo Coinbase stał się prawdziwie dużą firmą, a wśród górników też są firmy, które przełamały barierę skali. W tradycyjnych branżach efekt skali jest kluczowy – teraz w krypto jest podobnie: albo osiągniesz skalę, albo zostaniesz zepchnięty na margines.

Matthew Sigel:

W pełni się zgadzam. Na początku główną strategią w kopaniu Bitcoina było szukanie najtańszej energii i wykorzystywanie przewag regionalnych. Jednak przez ograniczone wsparcie finansowe z Wall Street trudno było osiągnąć efekt skali. Teraz to się zmienia, zwłaszcza na styku AI i kopania. Firmy takie jak Tera Wolf i Cipher mogą już rozwijać się dzięki finansowaniu długiem – choć o niskim ratingu, to jednak ma to duże znaczenie dla mniejszościowych akcjonariuszy.

Jednak kopanie Bitcoina wciąż ma silny charakter regionalny. Na przykład Cipher działa w Teksasie, Tera Wulf w Nowym Jorku, a Bitfarms koncentruje się w regionie PJM (PJM to największa w USA regionalna organizacja przesyłu energii, obejmująca 13 stanów i Dystrykt Kolumbii). Na razie konkurencja między tymi firmami nie jest bardzo ostra, ale widać już oznaki ekspansji na nowe regiony. Na przykład Tera Wulf planuje wejść do Teksasu, by obsłużyć więcej klientów. Wraz z rozwojem branży przewaga skali będzie coraz bardziej widoczna, ale – podobnie jak w branży użyteczności publicznej – czynniki regionalne nadal będą odgrywać ważną rolę.

Ocena bilansów firm posiadających Bitcoina

Anthony Pompliano: MicroStrategy pokazało ogromny efekt skali, włączając Bitcoina do bilansu. Teraz wiele firm zaczyna dodawać Bitcoina lub inne aktywa krypto do bilansu – niektóre to tradycyjne spółki giełdowe, inne wchodzą przez odwrotne przejęcia lub SPAC. Jak oceniasz cały rynek aktywów cyfrowych i jak te aktywa mogą budować wartość w przyszłości?

Matthew Sigel:

Jesteśmy dość ostrożni w tej dziedzinie. Uważamy, że wiele małych spółek z aktywami cyfrowymi może mieć trudności z utrzymaniem wysokiej wyceny w długim terminie – nie twierdzę, że to niemożliwe, ale nie ma powodu, by sądzić, że tak wiele małych firm utrzyma premię. W początkach kariery badałem rynki azjatyckie, gdzie było wiele firm typu NAV, zwykle handlowanych z 50% dyskontem, zwłaszcza jeśli nie było jasnej ścieżki zmiany kontroli lub mniejszościowi akcjonariusze nie mogli zrealizować wartości aktywów. Dlatego unikamy takich firm, choć czasem są wyjątki. Wraz ze spadkiem wycen widzimy, że niektóre małe firmy sprzedają Bitcoiny i skupują akcje, a agresywni inwestorzy mogą przynieść im nowe szanse.

Obserwuję, czy transakcja Strive dojdzie do skutku. Jeśli tak, ryzyko–zysk może być tam atrakcyjniejsze, bo struktura akcji uprzywilejowanych jest jasna, a inwestorzy dłużni mogą łatwiej ocenić ryzyko i zysk. Przykładowo, cena wykupu akcji uprzywilejowanych Strive to 110 dolarów, emisja była po 75 dolarów, a wartość nominalna to 100 dolarów. Dodatkowo zarządzają stopą procentową, by utrzymać cenę docelową między 95 a 105 dolarów. To pozwala inwestorom lepiej ocenić ryzyko w górę i w dół.

Dla porównania, struktura akcji uprzywilejowanych Microstrategy jest bardziej złożona – choć są blisko związani z arbitrażystami obligacji zamiennych i mogą handlować z premią przez cały cykl, to wierzyciele nadal mają duże niepewności, bo firma może wykupić dług według własnego uznania. To utrudnia ocenę ryzyka i może być nieprzyjazne dla inwestorów dłużnych.

Podobna sytuacja jest w Meta Planet. Niedawno ogłosili nową strukturę akcji uprzywilejowanych, bliższą modelowi Strive, ale dla nich może to nie być korzystne. Taka struktura zwiększa władzę obligatariuszy, dając im pierwszeństwo do przepływów pieniężnych, a potencjalny zysk z akcji jest osłabiony. To może być bardziej zrównoważone dla inwestorów dłużnych, ale dla akcjonariuszy – zwłaszcza tych liczących na zysk z akcji – może być obciążeniem.

Anthony Pompliano: Na rynku są też wątpliwości co do zdolności tych firm do spłaty długu z akcji uprzywilejowanych. Saylor mówił, że jeśli Bitcoin będzie rósł tylko o 2% rocznie, mogą działać przez dziesięciolecia. Jeśli nie będzie wzrostu, mogą finansować działalność przez sprzedaż akcji nawet przez 70 lat. Jak oceniasz ich zdolność do spłaty długu?

Matthew Sigel:

To zależy od struktury bilansu. Na przykład Microstrategy polega bardziej na wzroście ceny Bitcoina i wzroście niezrealizowanych zysków. Mogą dalej pożyczać pod te zyski, by finansować działalność. Mniejsze firmy raczej będą sprzedawać Bitcoiny, by spłacać dług. To może zwiększyć zaufanie inwestorów, ale rodzi pytanie: co się stanie, jeśli w bessie te firmy zaczną masowo sprzedawać Bitcoiny? Może to zwiększyć presję spadkową na cenę Bitcoina, zwłaszcza przy słabych nastrojach rynkowych.

Anthony Pompliano: Jeśli te firmy zaczną masowo sprzedawać Bitcoiny, co się stanie na rynku? Czy możliwe są wymuszone wyprzedaże? Czy Michael Saylor może być zmuszony do likwidacji aktywów?

Matthew Sigel:

To może zwiększyć ryzyko spadku ceny Bitcoina, szczególnie przy słabych nastrojach rynkowych. Sytuacja Saylora jest wyjątkowa – nawet jeśli Bitcoin spadnie o 50% od szczytu, nie musi sprzedawać aktywów. Może refinansować się w porozumieniu z wierzycielami. Jednak dla mniejszych firm sytuacja może być trudniejsza. Jeśli ich akcje handlują z 50% dyskontem do NAV, agresywni inwestorzy mogą dążyć do wejścia do zarządu i wymusić zmiany ładem korporacyjnym, a nawet likwidację i zwrot aktywów akcjonariuszom. To zwykle długi proces, trwający rok lub dwa.

Anthony Pompliano: A co z firmami, które mają Bitcoina, ale nie są firmami krypto, jak Tesla czy Block? Czy ten trend będzie się rozwijał, czy rynek się podzieli?

Matthew Sigel:

To ciekawe pytanie. Zarządzając Node ETF zauważyliśmy podobne zjawisko. Na przykład Tesla i Allied Resources (ARLP) mają Bitcoina, ale rynek nie daje im wyższej wyceny za niewielkie zasoby Bitcoina. To może się zmienić wraz ze zmianą rynku. Ostatnio MSCI rozważało usunięcie Microstrategy z niektórych indeksów, co może skłonić firmy do ograniczenia udziału Bitcoina w aktywach do 49%, by nie wypaść z indeksów. To pozwala korzystać ze wzrostu Bitcoina i pozostać w indeksie. Rynek się zmienia i wraz z nowymi zasadami firmy z niewielkim udziałem Bitcoina mogą być wyżej wyceniane.

Perspektywy Matthew na altcoiny i dominację Bitcoina

Anthony Pompliano: Wasz zespół dużo czasu poświęca badaniom aktywów krypto i spółek publicznych z nimi związanych. Jak obecnie oceniasz inne aktywa krypto poza Bitcoinem?

Matthew Sigel:

Obiektywnie rzecz biorąc, nie jesteśmy tak aktywni jak niektórzy konkurenci ETF w zakresie rozwiązań opartych na pojedynczych tokenach. Złożyliśmy wnioski o BNB ETF i Avalanche (AVAX) ETF. Szczerze mówiąc, rynek jest przesycony, inflacja altcoinów wciąż jest wysoka. Poza spekulacją, nie znalazły one jeszcze prawdziwego dopasowania produktu do rynku.

Dlatego nie jesteśmy entuzjastycznie nastawieni do tego segmentu. Rynek mocno się cofnął. Wczoraj byłem na MultiCoin Summit i zauważyłem, że Solana świetnie radzi sobie w budowaniu ekosystemu międzybranżowego. Wiele branż korzysta z jej architektury blockchain. Jednak w porównaniu do firmowych łańcuchów (jak Tempo czy Circle), zdecentralizowane blockchainy nie mają wsparcia zespołów sprzedażowych. Firmowe łańcuchy przyciągają sprzedawców i motywują pracowników akcjami, podczas gdy zdecentralizowane blockchainy polegają na społeczności i potencjale monetyzacji. Ten mechanizm konwersji nie jest bezpośredni i nie napędza adopcji wśród sprzedawców tak skutecznie jak Visa, Mastercard, Square czy Solana.

Anthony Pompliano: A co z wynikami względem Bitcoina? Historycznie w hossie altcoiny przewyższały Bitcoina, ale tym razem Bitcoin wyprzedził większość altcoinów, co zaskoczyło wielu. Dlaczego tak się stało?

Matthew Sigel:

Z perspektywy walut fiducjarnych Bitcoin rzeczywiście przewyższył inne aktywa. Uważam, że polityka deregulacji Trumpa w rzeczywistości negatywnie wpłynęła na altcoiny, bo cecha decentralizacji została osłabiona w nowym otoczeniu regulacyjnym. W poprzednim otoczeniu regulacyjnym Ethereum miało wyraźną przewagę wśród zdecentralizowanych alternatyw. Teraz ta przewaga zniknęła i każdy projekt jest na podobnym poziomie. To częściowo tłumaczy wzrost firmowych łańcuchów – nie są one w pełni zdecentralizowane, nie mają jasnej mapy drogowej decentralizacji, ale mogą wykorzystywać tokeny do działań, które wcześniej były nielegalne. To sprawia, że naprawdę zdecentralizowane projekty, jak Ethereum czy Solana, tracą część przewagi konkurencyjnej.

Wewnątrz $NODE: struktura, alokacja i strategia

Anthony Pompliano: Czy możesz krótko przedstawić NODE i waszą strategię inwestycyjną?

Matthew Sigel:

NODE to aktywnie zarządzany ETF, w którym maksymalnie 25% aktywów możemy trzymać w kryptowalutach poprzez ETF-y. Obecnie mamy 11% w ETF na Bitcoina, po około 1% w Ethereum i Solana.

Pozostała część to akcje powiązane z branżą. Naszym celem są firmy, które jasno pokazują, jak zarabiać lub oszczędzać dzięki Bitcoinowi, blockchainowi lub aktywom cyfrowym. Osobiście wierzę, że firmy wydobywcze Bitcoina przekształcają się w firmy AI. Górnicy to największa ekspozycja funduszu – około jednej trzeciej. Reszta środków jest alokowana w fintech, e-commerce, infrastrukturę energetyczną itd. Ta dywersyfikacja ma na celu wygładzenie zmienności portfela.

Gdybyśmy inwestowali tylko w czyste firmy krypto, jak Microstrategy czy Coinbase, zmienność tych wysoko lewarowanych spółek mogłaby sięgać nawet 10%. Z opinii inwestorów instytucjonalnych wynika, że zmienność to największe wyzwanie w branży krypto. Dlatego nasza strategia to dywersyfikacja, by obniżyć ogólną zmienność, a jednocześnie pozwolić inwestorom korzystać ze wzrostu adopcji aktywów cyfrowych. To jest główny cel NODE.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Entuzjaści kryptowalut obserwują odbicie HYPE Coin, gdy zbliża się przełamanie kluczowego oporu

Bernstein z Wall Street ponownie przyznaje BYD ocenę „przewyższającą rynek” i zaleca inwestorom zakup