USDT niewypłacalny? Arthur Hayes publicznie kwestionuje Tether

Arthur Hayes wyraził obawy dotyczące ekspozycji Tethera na złoto i Bitcoin oraz potencjalnego ryzyka niewypłacalności. Tether odpowiedział znacznym kapitałem własnym, ponownie rozpoczynając debatę między obiema stronami.

Oryginalny tytuł: "Arthur Hayes ostrzega przed ryzykiem niewypłacalności USDT. Skąd ostatnia fala FUD?"

Oryginalny autor: Azuma, Odaily

Po publicznej kłótni z Monad, "Wielki Brat" Arthur Hayes ponownie niespodziewanie wszedł w konflikt z królem stablecoinów, Tether.

Arthur Hayes: USDT może stanąć w obliczu ryzyka "niewypłacalności"

Incydent miał początek 30 listopada, kiedy Arthur Hayes opublikował na X wpis dotyczący ujawnionych przez Tether rezerw za trzeci kwartał pod koniec października. Przeanalizował, że udział zmiennych aktywów, takich jak złoto i Bitcoin, w rezerwach Tether jest zbyt wysoki. USDT może stanąć w obliczu ryzyka "niewypłacalności" w przypadku spadku wartości tych aktywów.

"Zespół Tether znajduje się na wczesnym etapie ogromnej transakcji na stopach procentowych. Na podstawie mojego zrozumienia ich raportu audytowego, uważają, że Fed zacznie obniżać stopy, co znacznie ograniczy ich dochody z odsetek. W odpowiedzi zaczęli kupować złoto i Bitcoin — idealnie, gdy 'kurs waluty spada' (obniżka stóp), te aktywa powinny rosnąć. Ale jeśli ich pozycja w złocie + Bitcoinie spadnie o około 30%, kapitał własny Tether zostanie wymazany, a USDT teoretycznie stanie w obliczu niewypłacalności."

Jak pokazuje powyższy wykres, z łącznej kwoty 181,223 miliarda dolarów rezerw Tether, 12,921 miliarda dolarów stanowią rezerwy w metalach szlachetnych (udział 7,1%), a 9,856 miliarda dolarów to rezerwy w Bitcoinie (udział 5,4%) — łączny udział tych dwóch aktywów sięga 12,5% wszystkich rezerw Tether.

Patrząc na strukturę rezerw Tether, można zauważyć, że Arthur Hayes mógł obiektywnie wskazać potencjalny, skrajny scenariusz, z którym Tether może się zmierzyć. Jeśli rezerwy złota i Bitcoina jednocześnie ulegną znaczącej dewaluacji, teoretycznie wartość aktywów rezerwowych Tether nie będzie w stanie w pełni pokryć skali emisji USDT.

Na ten aspekt zwróciła również uwagę znana agencja ratingowa Standard & Poor's w zeszłym tygodniu, obniżając rating stabilności Tether i USDT, stwierdzając, że "wartość rezerw Bitcoin Tether stanowi około 5,6% całkowitej podaży USDT w obiegu (Odaily: Standard & Poor's porównuje tu do wolumenu w obiegu, więc procent jest nieco wyższy niż przy porównaniu do rezerw), co przekracza własny wskaźnik nadzabezpieczenia USDT wynoszący 3,9%. Oznacza to, że inne rezerwy o niskim ryzyku (głównie obligacje rządowe) nie są już w stanie w pełni wspierać wartości USDT. Jeśli BTC i inne aktywa wysokiego ryzyka stracą na wartości, może to osłabić zdolność pokrycia rezerw USDT, prowadząc do niedozabezpieczenia USDT."

Czy USDT jest nadal bezpieczny?

Arthur Hayes w rzeczywistości opisał tę samą sytuację, co Standard & Poor's, ale prawdopodobieństwo jej wystąpienia jest bardzo niewielkie, z dwóch konkretnych powodów.

· Po pierwsze, trudno sobie wyobrazić natychmiastowy, gwałtowny spadek cen złota i Bitcoina (mowa o spadku o co najmniej kilkadziesiąt punktów w bardzo krótkim czasie), nawet w scenariuszu długotrwałego spadku Tether teoretycznie ma czas na uzupełnienie rezerw aktywami niskiego ryzyka poprzez sprzedaż.

· Po drugie, oprócz aktywów rezerwowych, sam Tether posiada ogromną ilość własnych aktywów, które wystarczają jako bufor rezerwowy dla USDT, by utrzymać działanie tej maszyny przepływów pieniężnych.

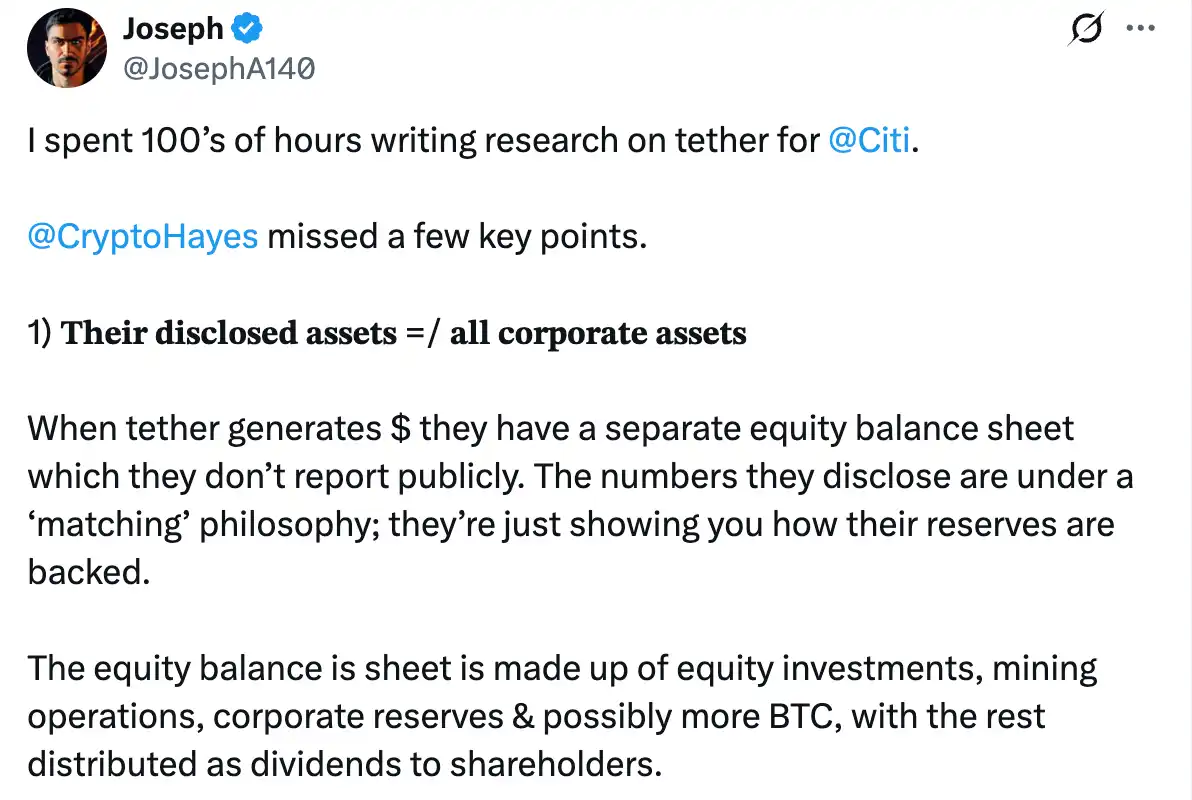

Joseph, były szef działu badań kryptowalut w Citigroup, również wspomniał o tym drugim punkcie, stwierdzając, że aktywa ujawnione przez Tether nie reprezentują całości ich posiadanych środków — gdy Tether generuje zyski, mają osobny bilans kapitału własnego, który nie jest ujawniany publicznie razem z rezerwami; Tether ma niezwykle wysoką rentowność, a wartość jego kapitału własnego jest bardzo wysoka, co pozwala im pokrywać wszelkie luki w bilansie poprzez sprzedaż udziałów; Tether nie zbankrutuje; wręcz przeciwnie, mają maszynę do drukowania pieniędzy.

Odpowiedź Tether

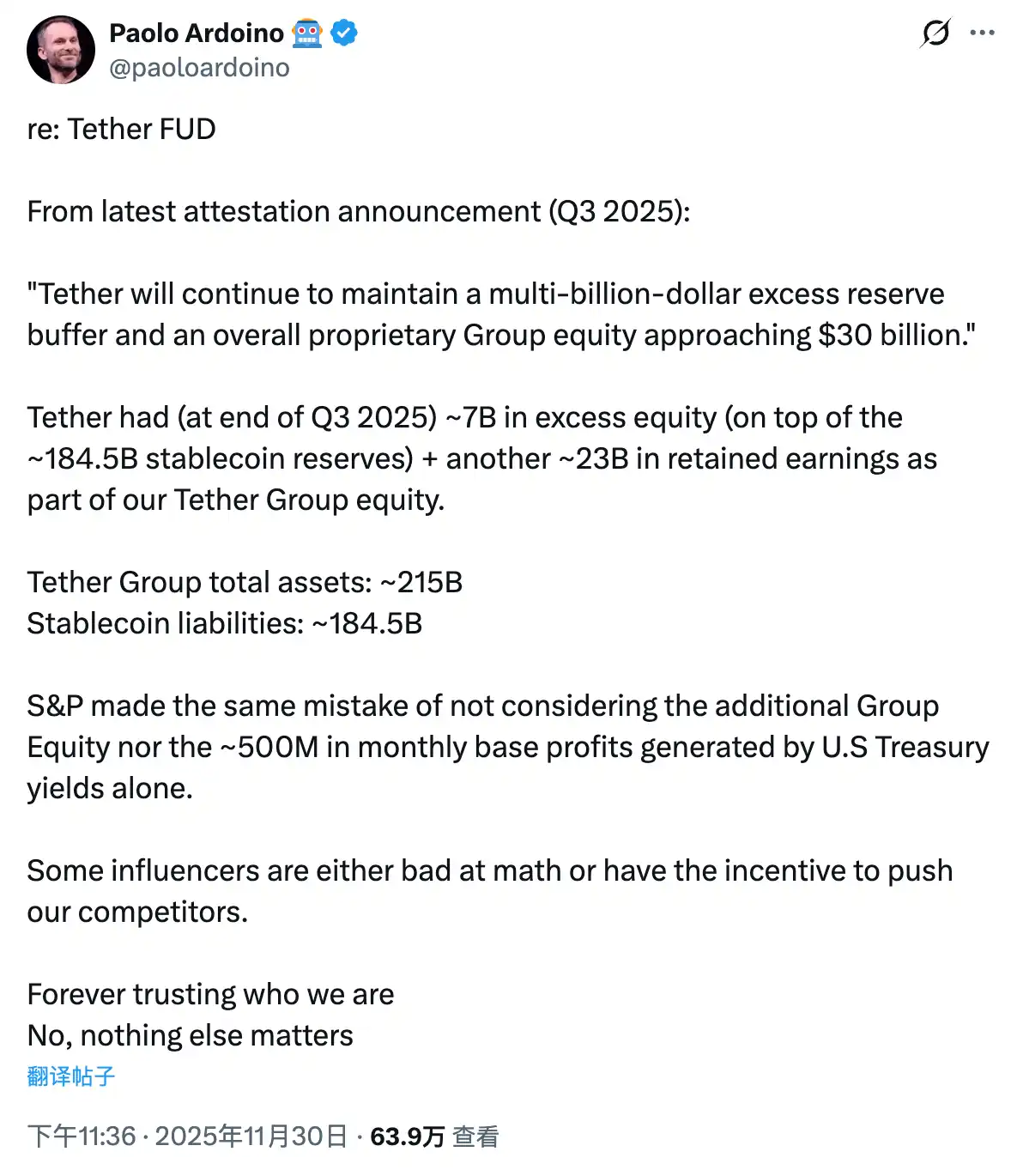

Wczoraj wieczorem, gdy FUD wokół tej sprawy narastał, CEO Tether Paolo Ardoino odpowiedział we wpisie, stwierdzając, że na koniec trzeciego kwartału 2025 roku Tether posiada około 70 miliardów dolarów nadwyżki kapitału własnego (ponad około 184,5 miliarda dolarów rezerw stablecoinów), a także dodatkowe około 23 miliardy dolarów zysków zatrzymanych, które razem stanowią kapitał własny Grupy Tether.

Wyraźne porównanie aktywów i zobowiązań:

· Całkowite aktywa Grupy Tether: około 215 miliardów dolarów;

· Zobowiązania stablecoinów: około 184,5 miliarda dolarów;

Standard & Poor's popełnił ten sam błąd, nie uwzględniając tych dodatkowych udziałów grupy i nie biorąc pod uwagę około 500 milionów dolarów podstawowych miesięcznych zysków generowanych wyłącznie z amerykańskich obligacji skarbowych.

Co ciekawe, Paolo Ardoino zakończył swoją wypowiedź specjalną uwagą: "Niektórzy celebryci internetowi mają albo słabe umiejętności matematyczne, albo nieczyste intencje."

· Odaily: Arthur Hayes i jego rodzinne biuro inwestycyjne Maelstrom są kluczowymi inwestorami w stablecoinie na procent Ethena (USDe) i wielokrotnie przewidywali, że USDe stanie się największym stablecoinem pod względem wolumenu emisji.

Po bezpośredniej odpowiedzi Paolo Ardoino, Arthur Hayes również odpowiedział ponownie, lecz jego uwagi były nieco sarkastyczne: "Zarabiajcie tyle pieniędzy, aż zazdroszczę. Czy macie konkretną politykę dywidendową? Albo docelowy wskaźnik nadzabezpieczenia w zależności od rodzaju aktywów (zdyskontowany o ich zmienność)? Oczywiście, gdy wasze zobowiązania są w dolarach, a aktywa w amerykańskich obligacjach skarbowych, nie ma problemu, ale jeśli wasze aktywa to niepłynne inwestycje prywatne, w razie wypadku ludzie mogą zakwestionować wasze twierdzenie o nadzabezpieczeniu."

Po tej wymianie żadna ze stron nie kontynuowała dyskusji. Arthur Hayes opublikował dziś rano nowy wpis, ale dotyczył on jedynie przewidywania odbicia na rynku.

Na zdjęciach udostępnionych przez Arthura Hayesa, po kolejnych tyradach na temat Monad i Tether, jego nastrój wydaje się całkiem dobry...

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Prawda o gospodarce: AI napędza wzrost, kryptowaluty stają się aktywami politycznymi

Artykuł analizuje obecną sytuację gospodarczą, wskazując, że AI jest głównym motorem wzrostu PKB, podczas gdy inne sektory, takie jak rynek pracy i finanse gospodarstw domowych, ulegają osłabieniu. Dynamika rynkowa oderwała się od fundamentów, a wydatki kapitałowe na AI stały się kluczowe dla uniknięcia recesji. Rosnące nierówności majątkowe oraz ograniczenia w dostawach energii stają się wąskimi gardłami dla rozwoju AI. W przyszłości AI i kryptowaluty mogą stać się priorytetem dla zmian politycznych. Streszczenie wygenerowane przez Mars AI. Model Mars AI jest wciąż udoskonalany w zakresie dokładności i kompletności generowanych treści.

Jednorożec AI Anthropic przyspiesza przygotowania do IPO, stawiając czoła OpenAI?

Anthropic przyspiesza ekspansję na rynku kapitałowym, rozpoczynając współpracę z czołowymi kancelariami prawnymi, co jest postrzegane jako ważny sygnał przygotowań do wejścia na giełdę. Wycena firmy zbliża się do 300 miliardów dolarów, a inwestorzy liczą, że uda jej się zadebiutować przed OpenAI.

Nawet prestiżowe uniwersytety popełniają błędy inwestycyjne? Tuż przed gwałtownym spadkiem ceny bitcoin, Harvard zainwestował 500 milionów dolarów.

Fundusz darowiznowy Uniwersytetu Harvarda w poprzednim kwartale znacznie zwiększył swoje udziały w bitcoin ETF do prawie 500 milionów dolarów, jednak w tym kwartale cena bitcoina spadła o ponad 20%, co naraża fundusz na znaczące ryzyko związane z wyborem momentu inwestycji.

Strukturalny wpływ następnego przewodniczącego Fed na branżę kryptowalut: zmiana polityki i przebudowa regulacji

Zmiana na stanowisku przewodniczącego Rezerwy Federalnej będzie decydującym czynnikiem kształtującym przyszłe makroekonomiczne otoczenie dla branży kryptowalut.