Glassnode: Czy Bitcoin wykazuje oznaki sprzed krachu z 2022 roku? Zwróć uwagę na kluczowy zakres

Obecna struktura rynku Bitcoin bardzo przypomina tę z pierwszego kwartału 2022 roku, gdy ponad 25% podaży znajdującej się na łańcuchu bloków znajduje się w stanie niezrealizowanych strat. Przepływy funduszy ETF oraz impet na łańcuchu słabną, a cena opiera się na kluczowym obszarze kosztów bazowych.

Original Article Title: Echoes of Early 2022

Original Source: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Original Translation: Bitpush News

Podsumowanie

· Bitcoin pozostaje powyżej True Market Mean, ale ogólna struktura rynku obecnie przypomina pierwszy kwartał 2022 roku, z ponad 25% podaży znajdującej się w stanie straty.

· Impet kapitału pozostaje pozytywny, wspierając konsolidację, choć jest znacznie poniżej szczytu z połowy 2025 roku.

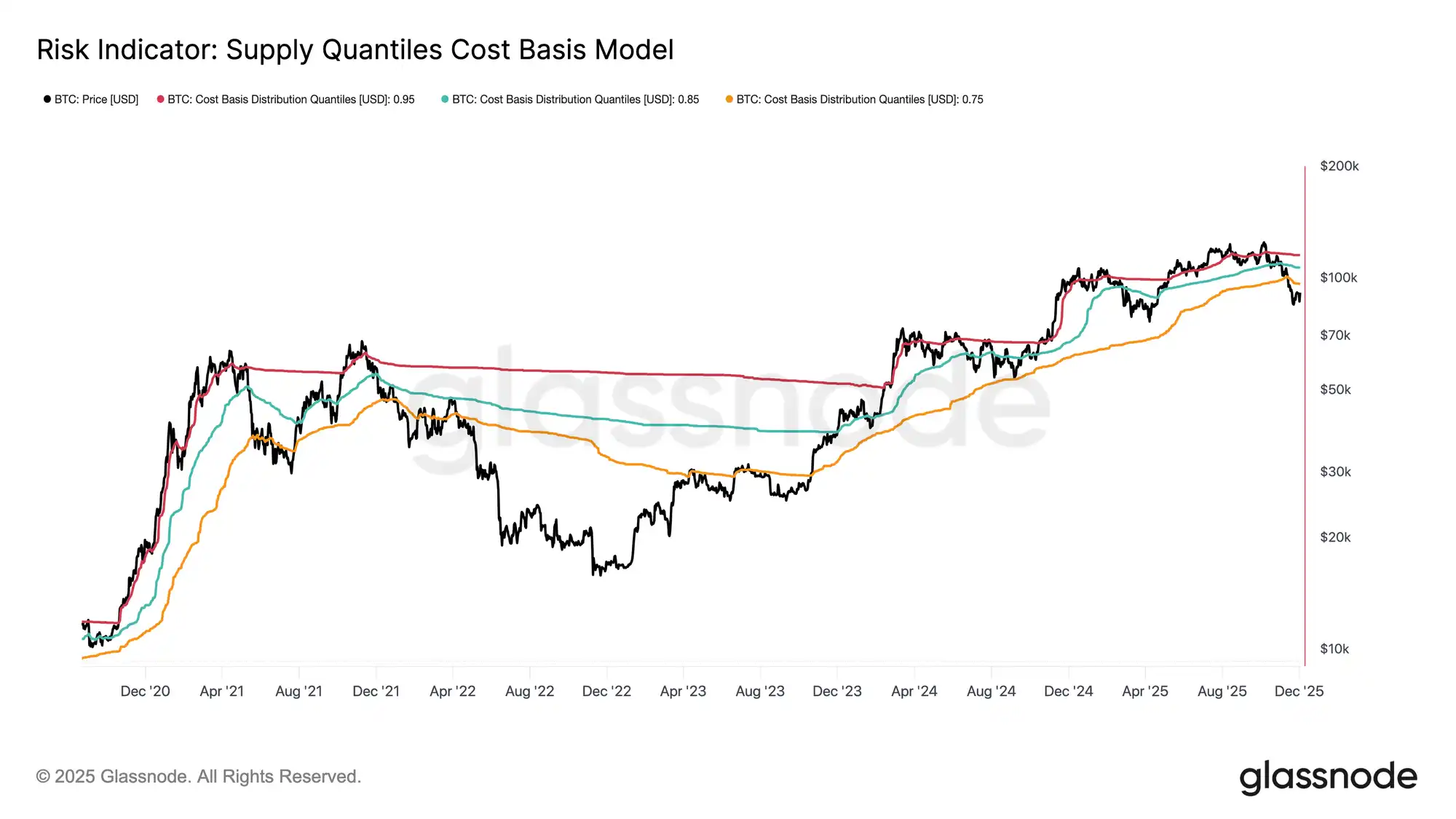

· Przedział kwantylowy 0,75–0,85 (96,1K$-106K$) to kluczowy obszar dla odbudowy struktury rynku; przebicie poniżej zwiększyłoby ryzyko spadków.

· Przepływy funduszy ETF stały się ujemne, spot Cumulative Volume Delta (CVD) cofnęła się, wskazując na słabnący popyt.

· Otwarte pozycje na kontraktach futures spadły, stopy finansowania powróciły do poziomu neutralnego, co odzwierciedla postawę unikającą ryzyka.

· Rynek opcji wykazuje kompresję implied volatility (IV), łagodzenie skew oraz przesunięcie przepływów funduszy z opcji niedźwiedzich na ostrożne wystawianie opcji call. Opcje wydają się być niedowartościowane, ponieważ realized volatility przewyższa implied volatility, wywierając presję na traderów short-gamma.

· Ogólnie rzecz biorąc, rynek pozostaje kruchy, opierając się na utrzymaniu kluczowego obszaru kosztowego, o ile szok makroekonomiczny nie zakłóci równowagi.

Wgląd on-chain

Dno czy załamanie?

W ciągu ostatnich dwóch tygodni cena Bitcoin spadła i znalazła wsparcie w pobliżu kluczowego punktu odniesienia wyceny znanego jako True Market Mean — kosztu bazowego wszystkich nieuśpionych monet (z wyłączeniem górników). Ten poziom zazwyczaj wyznacza granicę między łagodną fazą bessy a głębokim rynkiem niedźwiedzia. Choć cena ostatnio ustabilizowała się powyżej tego progu, ogólna struktura rynku coraz bardziej przypomina dynamikę z pierwszego kwartału 2022 roku.

Wykorzystując model Supply Quantiles Cost Basis (śledzący koszt bazowy klastra podaży trzymanej przez największych nabywców), podobieństwo to staje się jeszcze bardziej wyraźne. Od połowy listopada cena spot spadła poniżej 0,75 kwantyla, obecnie handlując w okolicach 96,1K$, co powoduje, że ponad 25% podaży znajduje się w stanie straty.

Tworzy to kruchą równowagę między ryzykiem kapitulacji największych nabywców a wyczerpaniem sprzedających, co może utworzyć potencjalne dno. Jednak dopóki rynek nie odzyska wsparcia na poziomie 0,85 kwantyla (około 106,2K$), obecna struktura pozostaje bardzo wrażliwa na szoki makroekonomiczne.

Dominacja bólu

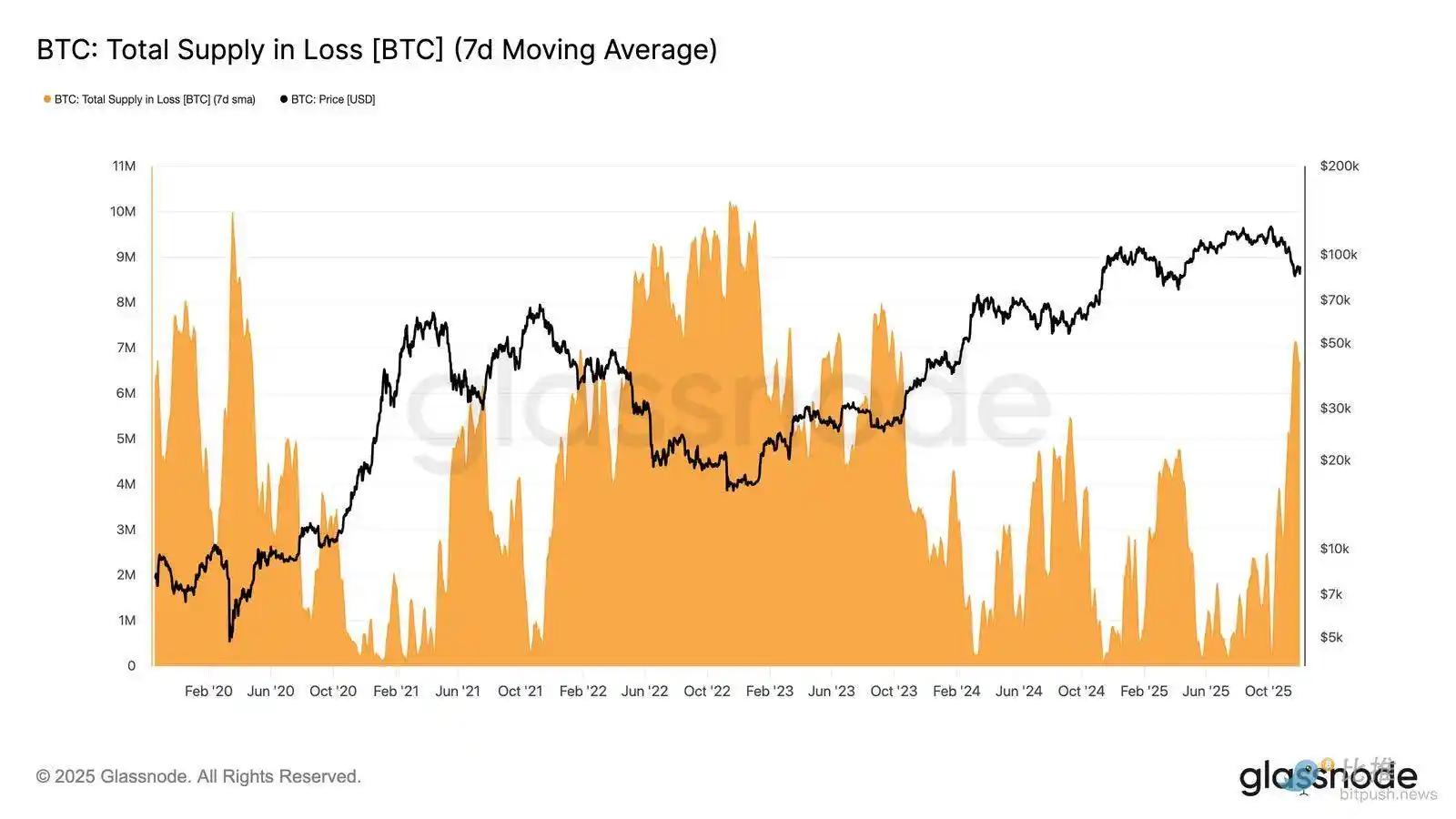

Na podstawie tej strukturalnej perspektywy możemy wzmocnić naszą obserwację sytuacji podaży największych nabywców poprzez wskaźnik "Total Supply in Loss", aby ocenić dominację bólu, czyli niezrealizowanego bólu.

7-dniowa prosta średnia krocząca (7D-SMA) tego wskaźnika wzrosła w zeszłym tygodniu do 7,1 miliona BTC — najwyższego poziomu od września 2023 roku — podkreślając, że ponad dwa lata wzrostów cen w hossie obecnie napotykają dwa płytkie etapy formowania dna.

Skala podaży obecnie w stanie straty (w zakresie od 5 do 7 milionów BTC) jest uderzająco podobna do fazy konsolidacji z początku 2022 roku, co dodatkowo wzmacnia powyższe podobieństwo. To porównanie ponownie podkreśla, że true market mean jest kluczowym progiem odróżniającym łagodną fazę bessy od przejścia do bardziej wyraźnego rynku niedźwiedzia.

Impet wciąż pozytywny

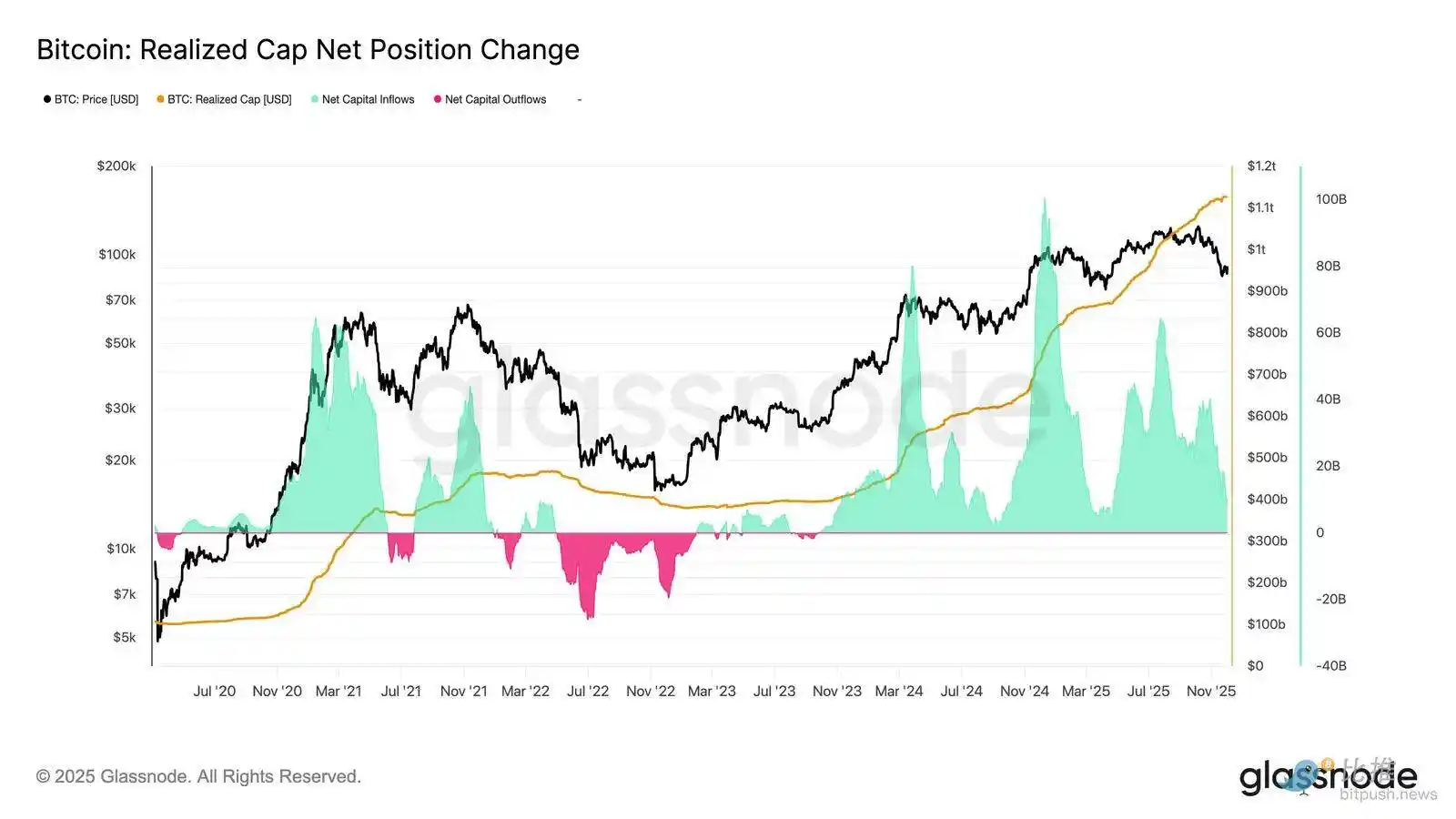

Mimo silnego podobieństwa do pierwszego kwartału 2022 roku, impet kapitału napływającego do Bitcoin pozostaje lekko pozytywny, co pomaga wyjaśnić wsparcie w pobliżu true market mean i późniejsze odbicie powyżej 90K.

Ten impet kapitału można zmierzyć poprzez Net Change in Realized Cap, który obecnie wynosi na poziomie miesięcznym +8,69 miliarda dolarów — znacznie poniżej szczytu 64,3 miliarda dolarów/miesiąc z lipca 2025 roku, ale wciąż jest dodatni.

Dopóki impet kapitału pozostaje powyżej zera, true market mean może nadal pełnić rolę obszaru konsolidacji i potencjalnej strefy akumulacji, a nie początku głębszego trendu spadkowego.

Spadająca rentowność długoterminowych posiadaczy

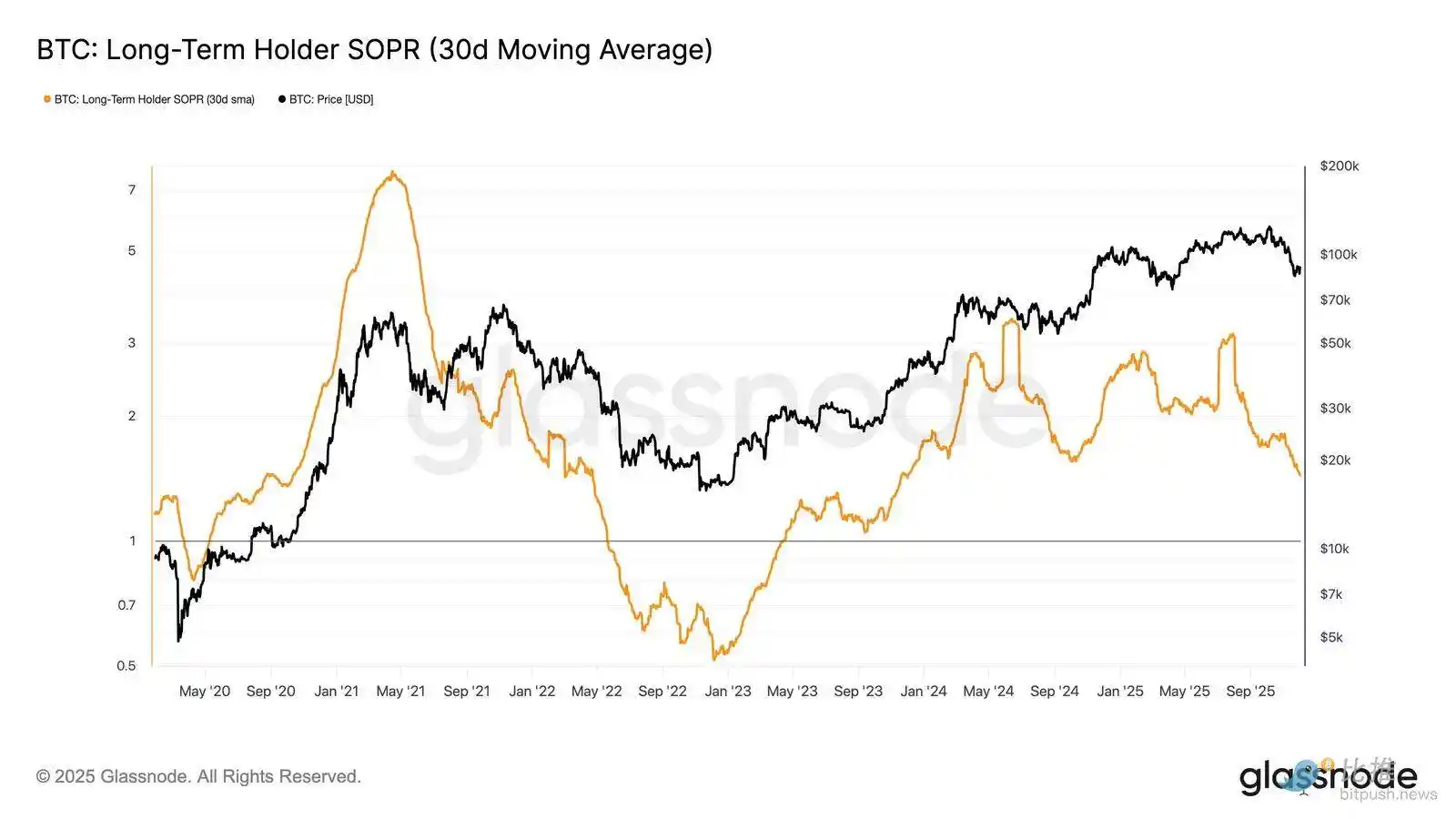

Pozostawanie w reżimie pozytywnego napływu kapitału oznacza, że nowy popyt wciąż jest w stanie absorbować realizację zysków przez długoterminowych posiadaczy. Long-Term Holder SOPR (30D-SMA, mierzący cenę spot aktywnych wydatków długoterminowych posiadaczy podzieloną przez koszt bazowy) gwałtownie spadł wraz z ceną, ale wciąż utrzymuje się powyżej 1 (obecnie na poziomie 1,43). Ten nowy trend rentowności ponownie wpisuje się w strukturę pierwszego kwartału 2022 roku: długoterminowi posiadacze nadal sprzedają z zyskiem, ale rentowność maleje.

Mimo silniejszego impetu popytu na początku 2022 roku, płynność nadal spada, zmuszając longów do utrzymywania się powyżej wartości rynkowej, dopóki na rynek nie wejdzie nowa fala popytu.

On-chain Insight

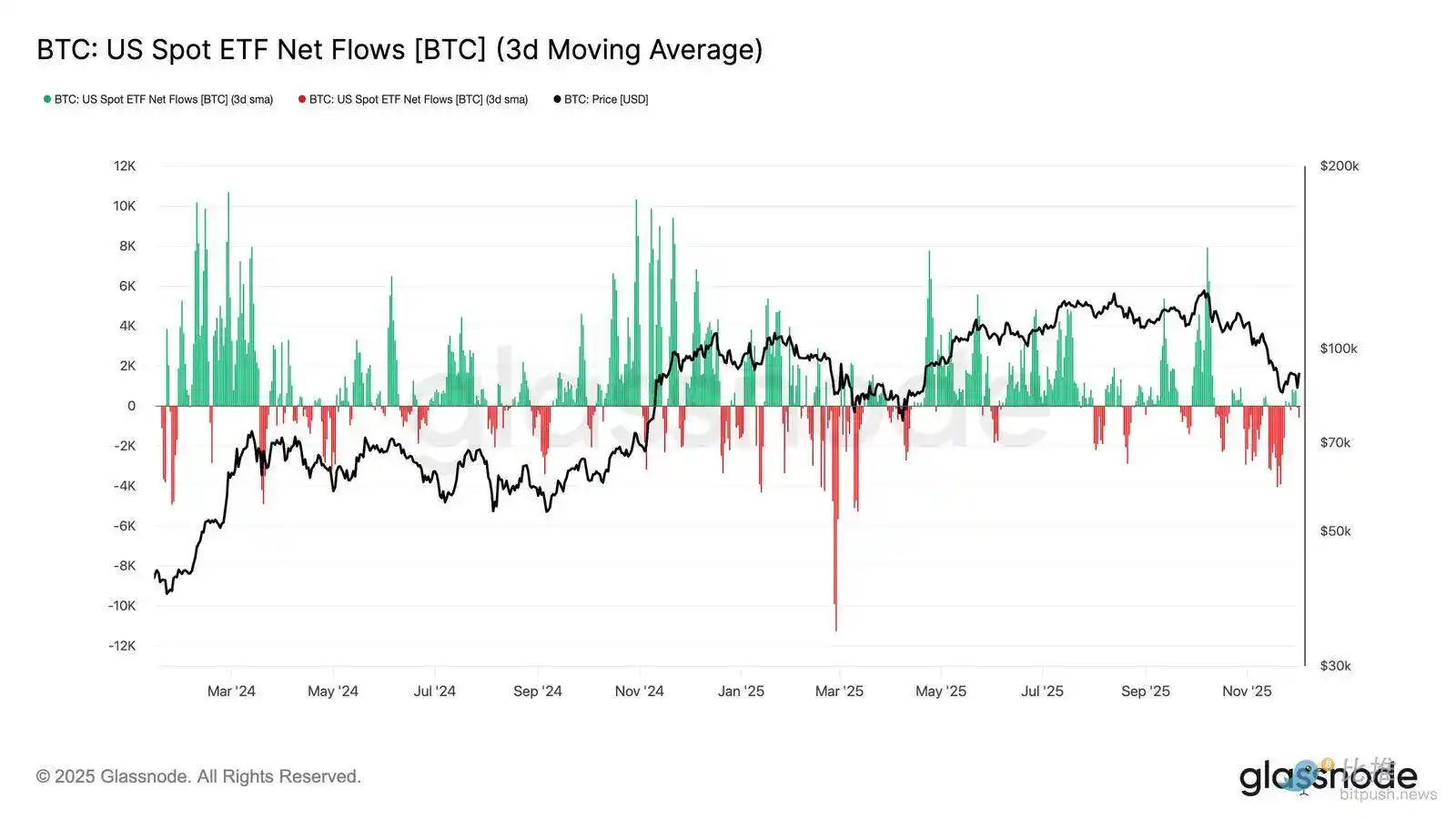

Słabnący popyt na ETF

Przechodząc na rynek spot, napływy netto do amerykańskich ETF Bitcoin znacznie się pogorszyły, a ich 3-dniowa średnia zdecydowanie przesunęła się w terytorium ujemne przez cały listopad. Oznacza to załamanie się utrzymującego się wcześniej statusu napływów, który wspierał ceny na początku roku, odzwierciedlając ochłodzenie nowej alokacji kapitału.

Odpływy funduszy są szeroko rozproszone wśród emitentów, co wskazuje, że wraz z pogarszającymi się warunkami rynkowymi uczestnicy instytucjonalni przyjmują bardziej ostrożną postawę. Ponieważ rynek spot obecnie doświadcza słabnącego popytu, natychmiastowe wsparcie kupujących osłabło, przez co ceny są bardziej wrażliwe na zewnętrzne szoki i zmienność napędzaną czynnikami makroekonomicznymi.

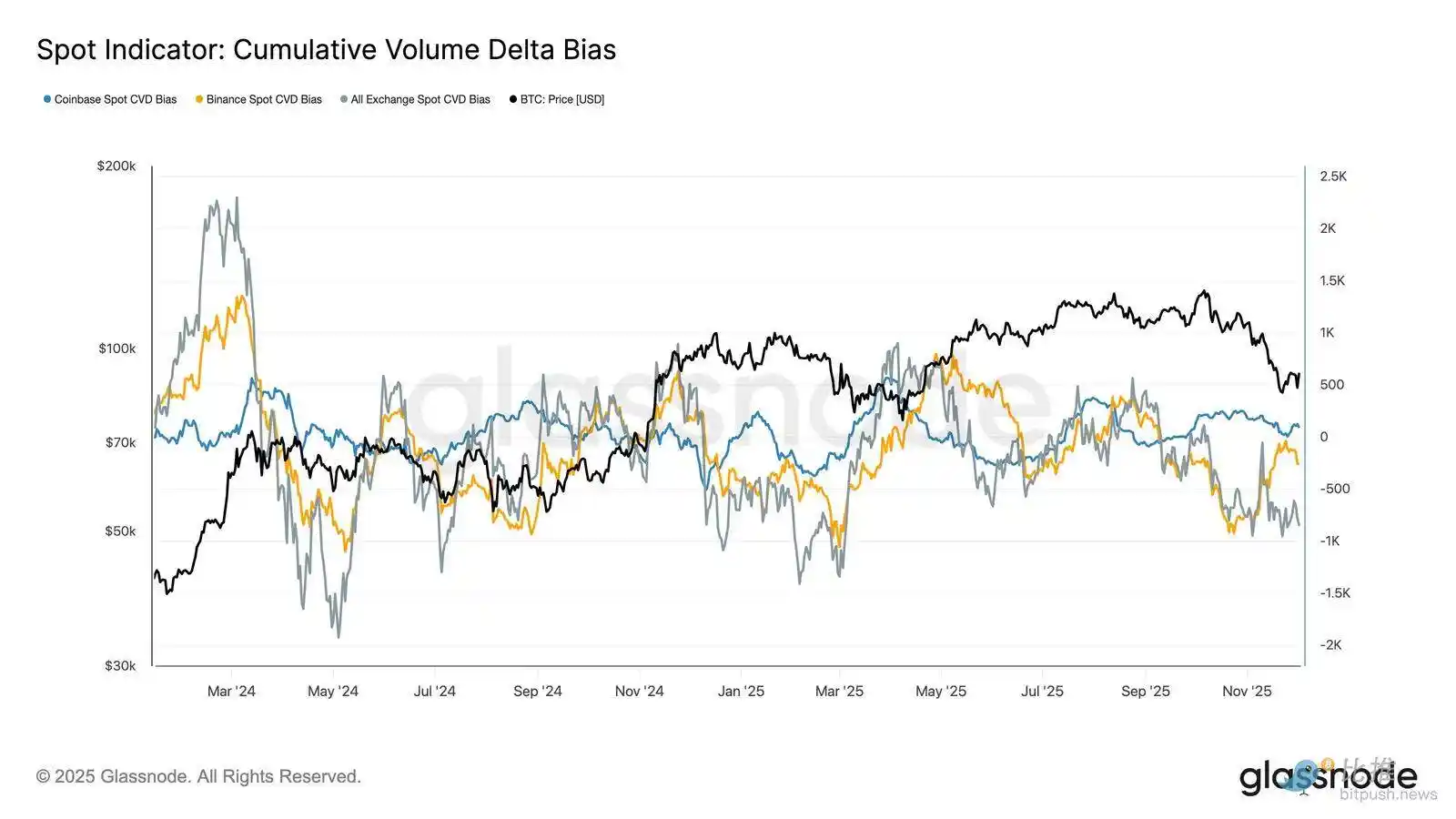

Słabnąca presja zakupowa na rynku spot

Oprócz pogorszenia popytu na ETF, Cumulative Volume Delta (CVD) na głównych platformach handlowych również spadła, a Binance i agregowane platformy handlowe wykazują utrzymujący się trend spadkowy.

Wskazuje to, że presja sprzedażowa napędzana przez stronę sprzedającą stale rośnie, ponieważ traderzy przekraczają spread bid-ask nie po to, by akumulować, lecz by ograniczać ryzyko. Nawet Coinbase, zwykle postrzegany jako wskaźnik presji zakupowej w USA, pozostaje płaski, co wskazuje na ogólne wycofanie się przekonania po stronie spot.

Przy defensywnych przepływach funduszy ETF i spot CVD, rynek obecnie opiera się na słabszych fundamentach popytowych, przez co ceny są bardziej podatne na trwałe spadki i zmienność napędzaną czynnikami makroekonomicznymi.

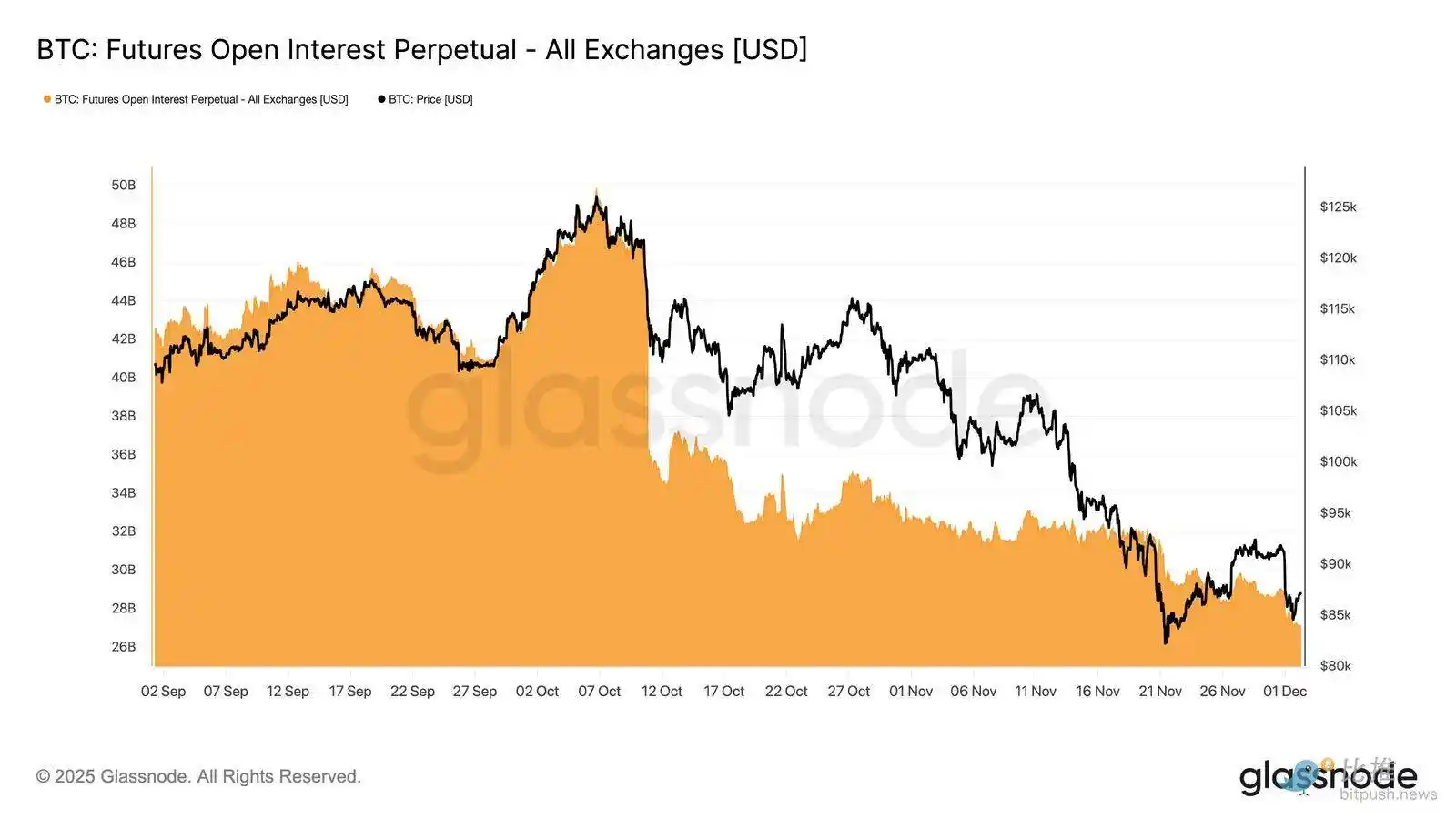

Otwarte pozycje nadal spadają

Rozszerzając ten trend słabnącego popytu na rynek instrumentów pochodnych, otwarte pozycje na kontraktach futures systematycznie spadały pod koniec listopada. Choć proces ten przebiegał uporządkowanie, był konsekwentny, wymazując dużą część spekulacyjnych pozycji zgromadzonych podczas poprzedniego trendu wzrostowego. Bez znaczącego nowego lewarowania na rynku, traderzy wydają się niechętni do wyrażania przekonania kierunkowego, wybierając raczej konserwatywną, unikającą ryzyka postawę w miarę spadku cen.

Kompleks instrumentów pochodnych znajduje się obecnie w wyraźnie lżejszym stanie lewarowania, co wskazuje na wyraźny brak spekulacyjnego zapału i zmniejsza prawdopodobieństwo gwałtownych skoków zmienności wywołanych likwidacjami.

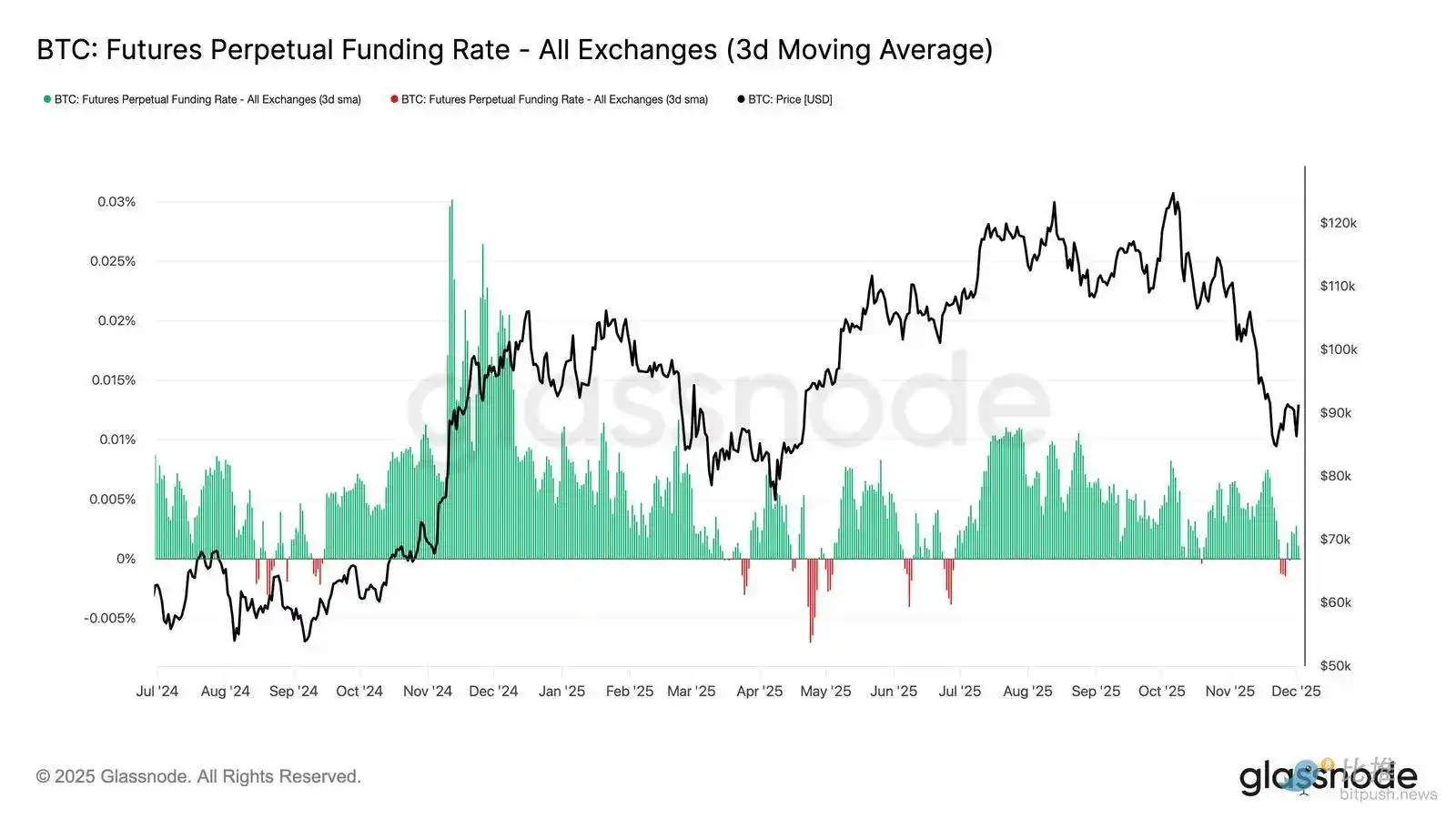

Neutralna stopa finansowania sygnalizuje reset

W miarę jak otwarte pozycje na kontraktach futures nadal spadają, perpetual funding rate ochłodziła się do poziomu zbliżonego do neutralnego, oscylując wokół zera przez większość czasu pod koniec listopada. Oznacza to znaczącą zmianę w porównaniu z wcześniej obserwowanymi wysokimi dodatnimi stopami finansowania w okresie ekspansji, wskazując, że nadmiar długich pozycji został w dużej mierze zlikwidowany. Co ważne, krótki i przelotny okres łagodnie ujemnych stóp finansowania sugeruje, że pomimo spadku cen, traderzy nie budowali aktywnie pozycji krótkich.

Ta neutralna do lekko ujemnej struktura finansowania wskazuje na bardziej zrównoważony rynek instrumentów pochodnych, bez zatłoczonych pozycji długich, co zmniejsza podatność na spadki i potencjalnie tworzy podstawy do bardziej konstruktywnego pozycjonowania w miarę stabilizacji popytu.

Implied Volatility (IV) Across the Board Reset

Przechodząc do rynku opcji, implied volatility (IV) daje jasny obraz tego, jak traderzy wyceniają przyszłą niepewność. Śledzenie implied volatility jest przydatne, ponieważ odzwierciedla oczekiwania rynku co do przyszłych ruchów cen. Implied volatility została zresetowana niżej po wysokim odczycie w zeszłym tygodniu. Ponieważ cena ma trudności z przebiciem oporu na poziomie 92K$, a odbicie nie ma kontynuacji, sprzedający zmienność powrócili, obniżając implied volatility na całym rynku:

· Kontrakty krótkoterminowe spadły z 57% do 48%

· Kontrakty średnioterminowe spadły z 52% do 45%

· Kontrakty długoterminowe spadły z 49% do 47%

Ten ciągły spadek wskazuje, że traderzy widzą mniejsze prawdopodobieństwo gwałtownego ruchu w dół i oczekują spokojniejszego otoczenia w najbliższym czasie.

Ten reset oznacza również przejście do bardziej neutralnej postawy, gdy rynek wychodzi z zeszłotygodniowej wysokiej ostrożności.

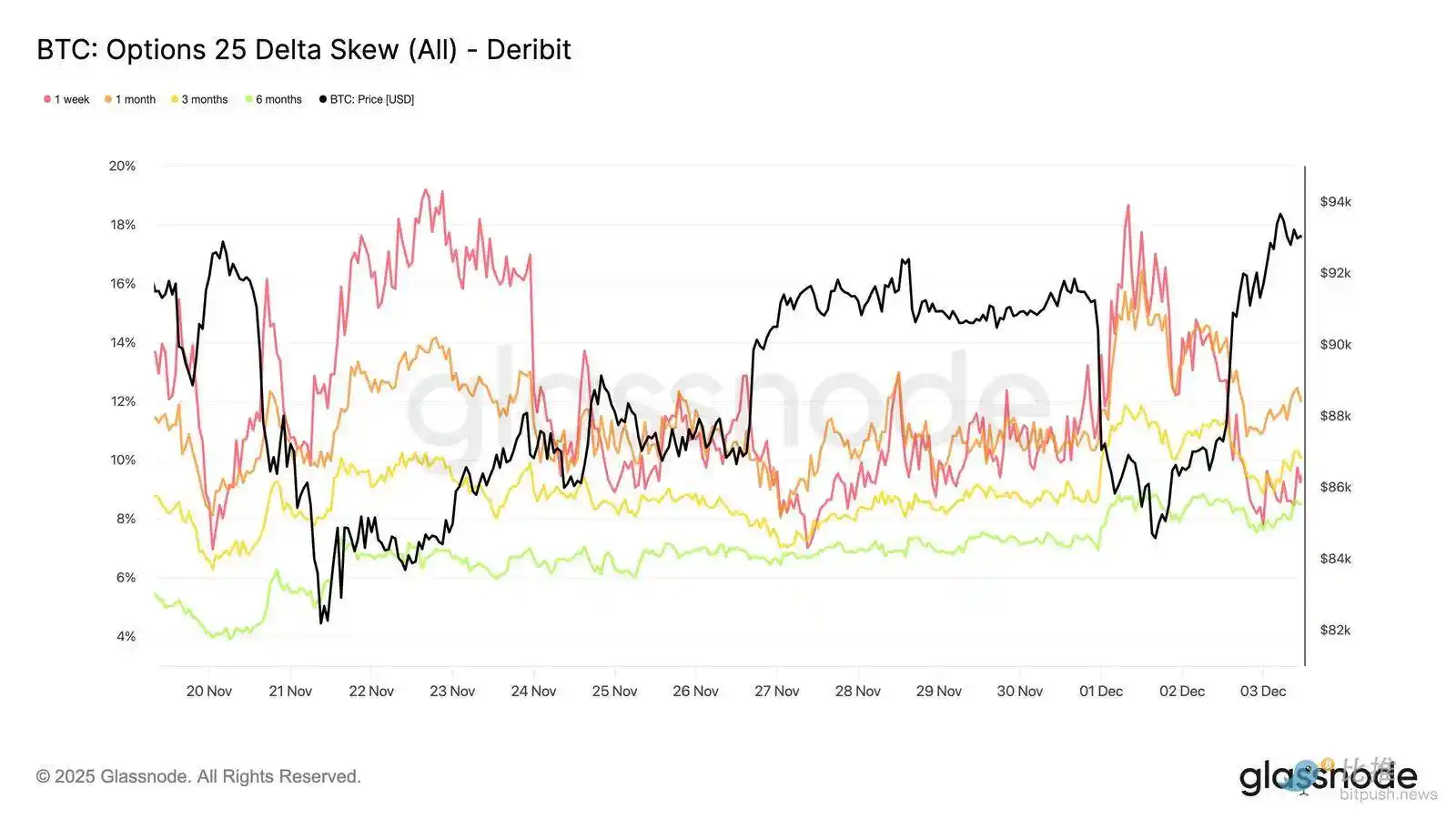

Put Skew łagodnieje

Po obserwacji implied volatility, skew pomaga wyjaśnić, jak traderzy oceniają ryzyko spadku w stosunku do ryzyka wzrostu. Mierzy różnicę między implied volatility opcji put i call.

Kiedy skew jest dodatni, traderzy płacą premię za ochronę przed spadkiem; gdy jest ujemny, płacą więcej za ekspozycję na wzrost. Kierunek skew jest równie ważny jak jego poziom.

Na przykład 8% krótkoterminowy skew, który spada z 18% w dwa dni, przekazuje zupełnie inny sygnał niż gdyby wzrastał z wartości ujemnej.

Krótkoterminowy skew przesunął się z 18,6% w poniedziałek (podczas spadku do 84,5K$ wywołanego narracją o japońskich obligacjach) do 8,4% podczas odbicia.

Sugeruje to, że początkowa reakcja była przesadzona. Kontrakty o dłuższym terminie wygasania dostosowują się wolniej, co wskazuje, że traderzy są skłonni gonić krótkoterminowy wzrost, ale pozostają niepewni co do jego trwałości.

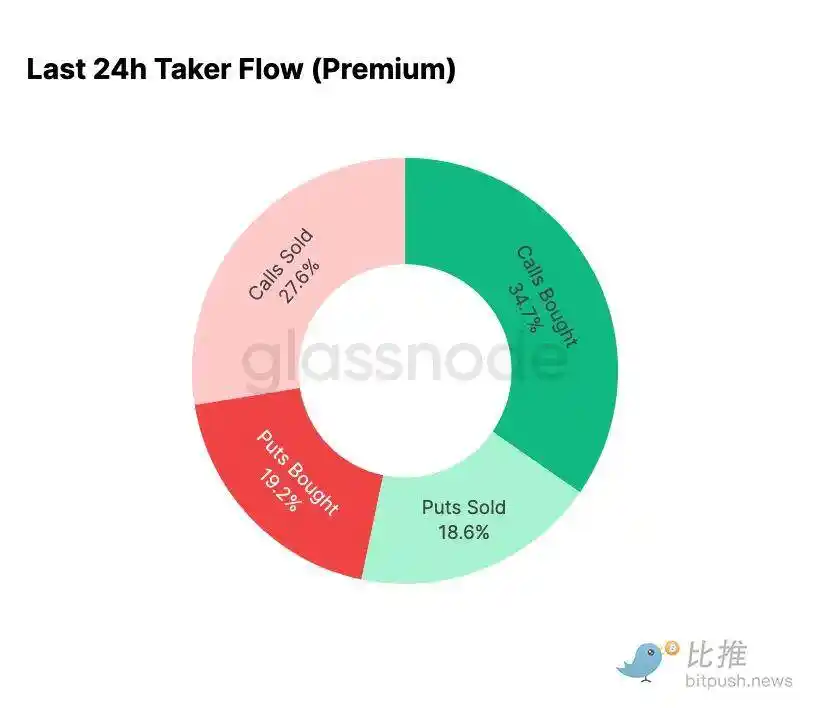

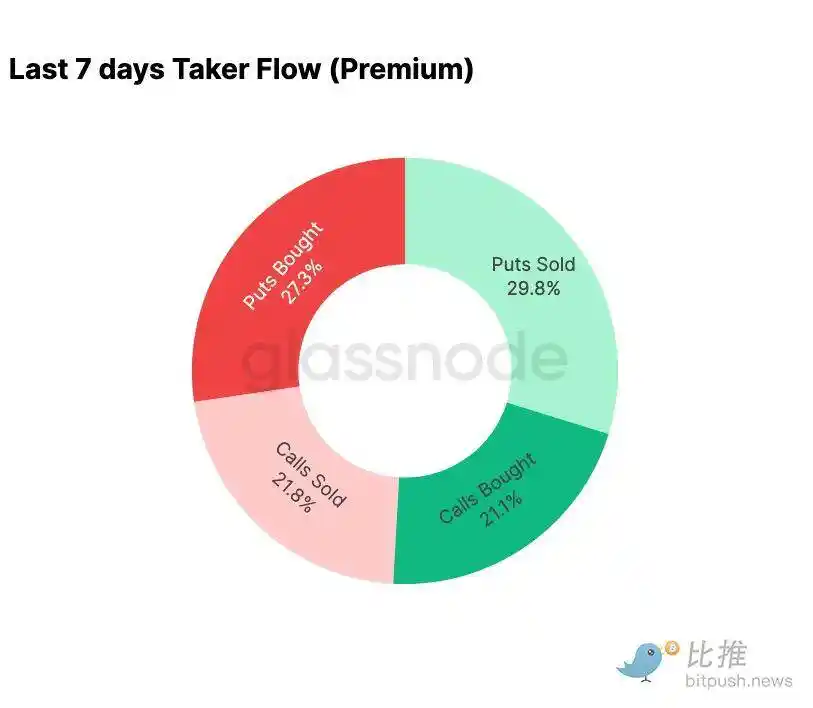

Strach słabnie

Dane o przepływach funduszy pokazują wyraźny kontrast między ostatnimi siedmioma dniami a następującym po nich odbiciem.

Na początku tego tygodnia aktywność była zdominowana przez zakupy opcji niedźwiedzich, odzwierciedlając obawy przed powtórką z sierpnia 2024 roku związane z potencjalnym unwindingiem Japan basis trade. Po przejściu przez to ryzyko wcześniej, rynek miał świadomość potencjalnej kontaminacji i typowego odbicia, które następuje. Gdy cena się ustabilizowała, przepływy funduszy szybko się odwróciły: odbicie przyniosło wyraźną przewagę aktywności opcji byczych, niemal idealnie odwracając wzorzec widoczny podczas presji.

Warto zauważyć, że traderzy nadal utrzymują netto długą ekspozycję Gamma na obecnych poziomach i może to potrwać do 26 grudnia (największe wygaśnięcie w roku). Takie pozycje zwykle tłumią ruchy cenowe. Po tym wygaśnięciu pozycje zostaną zresetowane, a rynek wejdzie w nową dynamikę w 2026 roku.

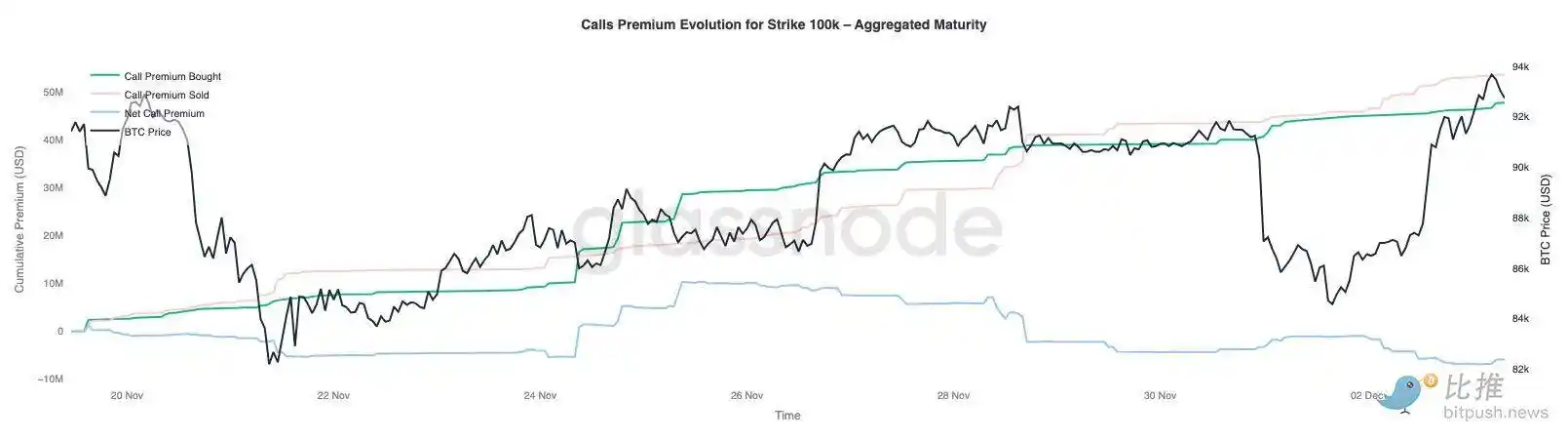

Ewolucja premii za opcje call na 100 000$

Monitorowanie premii za opcje call na poziomie strike 100 000$ może rzucić światło na to, jak traderzy podchodzą do tego kluczowego psychologicznego poziomu. Po prawej stronie wykresu premia za sprzedaż opcji call pozostaje wyższa niż premia za kupno opcji call, a podczas odbicia w ciągu ostatnich 48 godzin różnica między nimi się powiększyła. To rozszerzenie wskazuje, że wiara w odzyskanie poziomu 100 000$ pozostaje ograniczona. Ten poziom prawdopodobnie napotka opór, zwłaszcza gdy implied volatility kompresuje się podczas wzrostu i odbudowuje podczas spadku. Ten wzorzec wzmacnia zachowanie mean-reverting implied volatility w obecnym przedziale.

Przegląd premii pokazuje również, że traderzy nie pozycjonowali się na agresywne wybicia przed posiedzeniem FOMC. Zamiast tego przepływy funduszy odzwierciedlają bardziej ostrożną postawę, w której wzrost jest sprzedawany, a nie goniony. Stąd ostatnie odbicie nie miało przekonania, które zwykle jest wymagane do podjęcia wyzwania na znaczącym poziomie 100 000$.

Niedowartościowana zmienność

Łącząc reset implied volatility z gwałtownymi ruchami w obu kierunkach w tym tygodniu, otrzymujemy ujemną premię za ryzyko zmienności. Premia za ryzyko zmienności jest zwykle dodatnia, ponieważ traderzy oczekują rekompensaty za ryzyko nagłego wzrostu zmienności. Bez tej premii traderzy shortujący zmienność nie mogą zmonetyzować podejmowanego ryzyka.

Na obecnym poziomie implied volatility jest niższa niż realized volatility, co oznacza, że zmienność używana do wyceny opcji jest mniejsza niż rzeczywista zmienność dostarczana przez rynek. Tworzy to sprzyjające środowisko do zajmowania długiej pozycji Gamma, ponieważ każdy ruch cenowy może potencjalnie przynieść zysk, o ile rzeczywista zmienność przewyższa implied volatility uwzględnioną w opcjach.

Wnioski

Bitcoin nadal handluje w strukturalnie kruchej sytuacji, gdzie słabość on-chain zderza się ze spadającym popytem, spleciona z bardziej ostrożnym krajobrazem instrumentów pochodnych. Cena tymczasowo ustabilizowała się powyżej "true market mean", ale szersza struktura obecnie bardzo przypomina pierwszy kwartał 2022 roku: ponad 25% podaży jest pod wodą, realized losses rosną, a wrażliwość na szoki makroekonomiczne jest zwiększona. Mimo że jest znacznie słabszy niż na początku tego roku, pozytywny impet kapitału pozostaje jednym z nielicznych konstruktywnych sygnałów powstrzymujących głębsze załamanie rynku.

Wskaźniki off-chain wzmacniają tę defensywną tonację. Przepływy ETF przeszły w odpływy netto, wskaźniki spot CVD się cofają, otwarte pozycje na futures nadal spadają w uporządkowany sposób. Stopy finansowania zbliżają się do neutralności, nie odzwierciedlając ani byczego przekonania, ani wyraźnej presji niedźwiedziej. Na rynku opcji kompresja implied volatility, łagodzenie skew, odwrócenie przepływów funduszy oraz opcje obecnie wyceniane relatywnie niżej w stosunku do realized volatility wskazują na ostrożność, a nie odnowiony apetyt na ryzyko.

Patrząc w przyszłość, utrzymanie się w przedziale kwantylowym 0,75-0,85 (96,1K-106K USD) jest kluczowe dla zachowania stabilnej struktury rynku i ograniczenia podatności na spadki wchodząc w końcówkę roku.

Z drugiej strony, "true market mean" pozostaje najbardziej prawdopodobnym obszarem formowania dna, o ile negatywne katalizatory makroekonomiczne nie zakłócą już i tak delikatnej równowagi rynkowej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Od Sahary do Tradoor: przegląd ostatnich „kreatywnych spadków” altcoinów

Koniec izolacji Ethereum: jak EIL przekształca rozproszone L2 w „superkomputer”?

Cena XRP zaczyna wykazywać obiecujące wzrosty powyżej 2,15 USD: Oto dlaczego