Czy przewaga publicznych blockchainów to tylko 3 punkty? Wypowiedź założyciela Alliance DAO wywołuje burzliwą debatę w świecie kryptowalut

Zamiast martwić się o „fosę ochronną”, być może powinniśmy bardziej zastanowić się, jak kryptowaluty mogą szybciej, taniej i wygodniej zaspokajać rzeczywiste potrzeby większej liczby użytkowników na rynku.

Oryginał / Odaily Wenser

Ostatnio założyciel Alliance DAO, qw (@QwQiao), wysunął zaskakującą opinię: „Blockchain ma ograniczoną fosę konkurencyjną” i ocenił fosę konkurencyjną L1 publicznych blockchainów na zaledwie 3/10.

Ta wypowiedź szybko wywołała burzę w zagranicznym świecie kryptowalut, prowokując gorącą dyskusję wśród kryptowalutowych VC, twórców publicznych blockchainów oraz KOL-i. Partner Dragonfly, Haseeb, ostro skrytykował ocenę „fosa konkurencyjna blockchainów: 3/10” jako absurdalną, a nawet Santi, założyciel Aave, który nie przepada za hazardowym klimatem branży, nigdy nie uważał, że blockchain „nie ma fosy konkurencyjnej”.

Dyskusje o znaczeniu, wartości i modelach biznesowych blockchaina i kryptowalut powracają cyklicznie. Branża kryptowalut balansuje między ideałami a rzeczywistością: z jednej strony ludzie tęsknią za pierwotną ideą decentralizacji, z drugiej pragną uznania i pozycji tradycyjnej branży finansowej, a jednocześnie zmagają się z wątpliwościami, czy nie są tylko „przebranym kasynem”. Źródłem tych sprzeczności może być skala — całkowita kapitalizacja rynku kryptowalut wciąż oscyluje wokół 3–4 bilionów dolarów, co w porównaniu z gigantami tradycyjnych finansów o kapitalizacji setek miliardów czy bilionów dolarów wydaje się niewielkie.

Jako uczestnicy branży, wszyscy mamy pewien paradoksalny kompleks wyższości i niższości — wyższość z powodu ideałów Satoshiego o delegalizacji walut fiducjarnych i duchu decentralizacji, a także faktu, że branża kryptowalut stała się nowym sektorem finansowym, który stopniowo zyskuje uznanie i udział głównych graczy; niższość natomiast przypomina biednego chłopca, który uważa, że to, co robi, nie jest zbyt chlubne, pełne jest walki o przetrwanie, krwi, łez i bólu. Krótko mówiąc, ograniczona skala branży rodzi cykliczny niepokój tożsamościowy, zwątpienie i samokrytykę.

Dziś, korzystając z tematu „oceny fosy konkurencyjnej” zaproponowanego przez qw, porozmawiamy o obecnych bolączkach i kluczowych przewagach branży kryptowalut.

Początek sporu: Czy płynność to fosa konkurencyjna branży kryptowalut?

Ta szeroka branżowa dyskusja o tym, czy branża kryptowalut ma fosę konkurencyjną, zaczęła się od wypowiedzi członka zespołu badawczego Paradigm, frankie — „Największy trik diabła polegał na przekonaniu ludzi z krypto, że płynność to fosa konkurencyjna.” (Odaily: oryginał: the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

Widać, że jako „czystej krwi” VC, frankie patrzy z przymrużeniem oka na obecny trend w branży, gdzie „płynność to wszystko”. Dla inwestorów i analityków z przewagą kapitału i informacji, chcą oni, by ich pieniądze trafiały do projektów z realnym biznesem, generujących prawdziwy cash flow i stałe zwroty.

To stanowisko zyskało poparcie wielu komentujących:

- Partner Multicoin, Kyle Samani, napisał po prostu „+1”;

- Członek Ethereum Foundation, binji, uważa, że „Zaufanie to prawdziwa fosa konkurencyjna, nawet jeśli krótkoterminowo może się przemieszczać, płynność zawsze podąża za zaufaniem.”

- Chris Reis z zespołu Arc (Circle) zauważył: „TVL zawsze wydaje się błędnym wskaźnikiem północnym (cel biznesowy).”

- Justin Alick z Aura Foundation żartobliwie stwierdził: „Płynność jest jak kapryśna kobieta, może odejść w każdej chwili.”

- Badacz DeFi, Defi peniel, powiedział wprost: „Poleganie wyłącznie na płynności to nie fosa konkurencyjna, hype może zniknąć z dnia na dzień.”

Oczywiście, nie brakowało też głosów przeciwnych—

- COO i CIO DFDV, Parker, skomentował: „O czym ty mówisz? USDT to najgorszy stablecoin, a jednak dominuje rynek. Bitcoin to (pod względem wydajności) najgorszy blockchain, a jednak jest liderem.”

- Były inwestor Sequoia, obecnie Folius Ventures, KD, odpowiedział pytaniem: „A czy nie jest?”

- Inwestor Fabric VC, Thomas Crow, zauważył: „Na giełdach płynność to fosa konkurencyjna — im głębsza płynność, tym lepsze doświadczenie użytkownika; to najważniejsza cecha tej branży, bez wyjątku. Dlatego główne innowacje w handlu aktywami krypto skupiają się na rozwiązywaniu problemu braku płynności (a tym samym gorszego UX). Przykłady: Uniswap, który zapewnia płynność dla long tail assets przez LP, oraz Pump.Fun, który przyciąga płynność przed emisją tokenów przez standaryzowane kontrakty i wspólne krzywe.”

- Inwestor Pantera, Mason Nystrom, napisał: „Płynność to zdecydowanie fosa konkurencyjna.” I podał przykłady: w publicznych blockchainach przewaga Ethereum wynika z płynności DeFi (i deweloperów); w CEX — Binance, Coinbase; w platformach pożyczkowych — Aave, MakerDAO; w stablecoinach — USDT; w DEX — Uniswap, Pancakeswap.

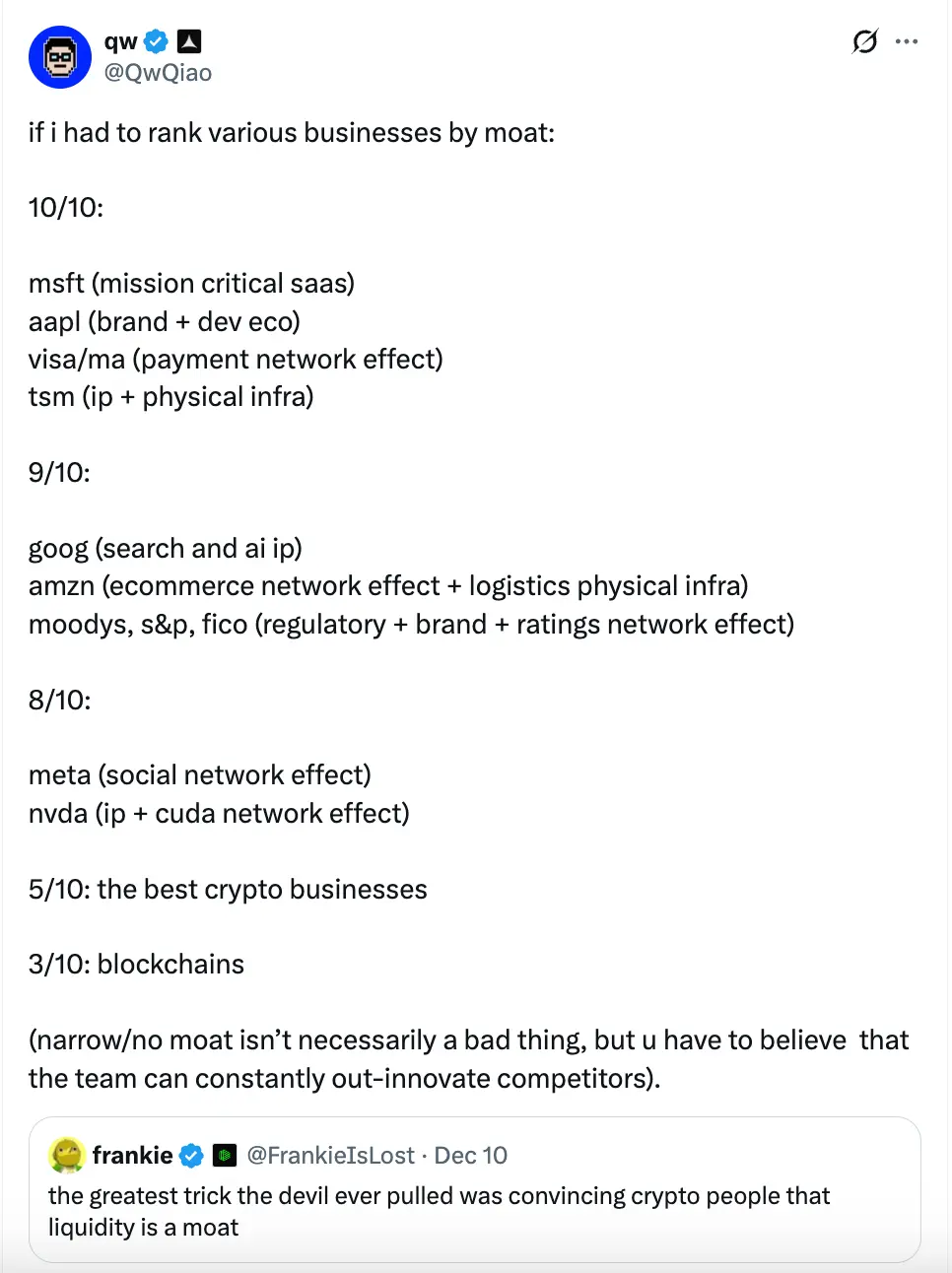

Następnie pojawił się tweet założyciela Alliance DAO, qw, z oceną „fosy konkurencyjnej”:

W jego opinii, sama fosa konkurencyjna blockchainów (publicznych) jest bardzo ograniczona, ocena tylko 3/10.

- Uważa, że Microsoft (kluczowe SaaS), Apple (marka + ekosystem deweloperski), Visa/Mastercard (efekt sieci płatniczej), TSMC (IP + infrastruktura fizyczna) zasługują na 10/10 (najsilniejsza fosa konkurencyjna);

- Google (wyszukiwarka i AI IP), Amazon (efekt sieci e-commerce + infrastruktura logistyczna), Moody’s, S&P, FICO i inne agencje ratingowe (regulacje + marka + efekt sieci ratingowej), duże chmury obliczeniowe (AWS/Azure/GCP) — 9/10;

- Meta (efekt sieci społecznościowej), Nvidia (IP + efekt sieci CUDA) — 8/10;

- Najlepsze biznesy krypto — 5/10;

- Publiczne blockchainy — tylko 3/10 (wąska fosa konkurencyjna).

qw dalej twierdzi, że niska ocena fosy konkurencyjnej nie jest zła, ale oznacza, że zespół musi stale wyprzedzać innowacyjnie, inaczej zostanie szybko zastąpiony. Następnie, być może uznając wcześniejszą ocenę za zbyt pochopną, dodał w komentarzach kilka dodatkowych ocen:

- 3 główni dostawcy usług chmurowych — 9/10;

- BTC — 9/10 (Odaily: qw wskazuje, że nikt nie może skopiować historii powstania BTC i „efektu Lindy”, ale nie wiadomo, czy poradzi sobie z budżetem bezpieczeństwa i zagrożeniem kwantowym, więc odjęto 1 punkt);

- Tesla — 7/10 (Odaily: qw uważa, że IP automatyzacji, jak autonomiczna jazda, jest szalone, ale samochody to branża towarowa, a humanoidalne roboty mogą być podobne);

- Producent maszyn litograficznych ASML — 10/10.

- Fosa konkurencyjna AAVE może być wyższa niż 5/10, qw argumentuje: „Jako użytkownik musisz wierzyć, że ich testy bezpieczeństwa smart kontraktów są wystarczające, by nie stracić środków”.

Oczywiście, widząc jak qw występuje jako „ostry recenzent”, w komentarzach oprócz dyskusji o „systemie fosy konkurencyjnej” pojawiły się też złośliwe uwagi, a nawet ktoś wspomniał: „A co z tymi fatalnymi launchpadami, w które inwestowałeś?” (Odaily: po inwestycji w pump.fun, kolejne launchpady wspierane przez Alliance DAO, jak Believe, radziły sobie słabo, nawet sam qw nie chciał ich oceniać)

Tak gorący temat wywołał później ostrą reakcję partnera Dragonfly, Haseeba.

Partner Dragonfly: Bzdury, nigdy nie widziałem tak bezczelnej osoby

W odpowiedzi na „system ocen fosy konkurencyjnej” qw, partner Dragonfly, Haseeb, napisał: „Co? ‘Fosa konkurencyjna blockchainów: 3/10’? To absurd. Nawet Santi nie uważa, że publiczne blockchainy ‘nie mają fosy konkurencyjnej’.

Ethereum już 10 lat dominuje na rynku, setki konkurentów zebrały ponad 100 miliardów dolarów, by zdobyć udział w rynku. Po dekadzie prób pokonania Ethereum, ono za każdym razem utrzymało pozycję lidera. Jeśli to nie dowodzi istnienia fosy konkurencyjnej Ethereum, to nie wiem, co nią jest.”

W komentarzach do tego tweeta, qw odpowiedział: „Mówisz o przeszłości (‘ostatnie dziesięć lat’) i się mylisz (pod wieloma względami Ethereum nie jest już liderem).”

Później obaj spierali się jeszcze o to, „czym właściwie jest fosa konkurencyjna” i „czy Ethereum ją ma”, qw nawet przywołał swój post z listopada, wskazując, że dla niego „fosa konkurencyjna” to przychód/zysk. Haseeb natychmiast podał kontrprzykłady — OpenSea, Axie, BitMEX i inne popularne projekty krypto miały wysokie przychody, ale nie miały fosy konkurencyjnej. Prawdziwa fosa konkurencyjna to „czy może zostać zastąpiony przez konkurencję”.

Marissa z Abra Global Asset Management również dołączyła do dyskusji: „Zgadzam się (z Haseebem). Wypowiedź qw jest dziwna — koszty zmiany i efekty sieciowe mogą być silną fosą konkurencyjną — Solana i Ethereum mają je, i z czasem będą silniejsze niż inne publiczne blockchainy. Mają silną markę i ekosystem deweloperski, co też jest częścią fosy konkurencyjnej. Może qw ma na myśli inne publiczne blockchainy, które nie mają tych przewag.”

Haseeb kontynuował z ironią: „qw po prostu się spiera dla samej kłótni, sam sobie szkodzi.”

Na podstawie powyższej dyskusji, być może powinniśmy rozłożyć na czynniki pierwsze, z czego naprawdę składa się „fosa konkurencyjna” publicznych blockchainów w branży kryptowalut.

7 elementów fosy konkurencyjnej publicznych blockchainów: od ludzi po biznes, od początku do sieci

Moim zdaniem, „system ocen fosy konkurencyjnej” qw jest nie do końca spójny, głównie z dwóch powodów:

Po pierwsze, jego kryteria oceny skupiają się tylko na obecnej pozycji rynkowej i przychodach, ignorując wielowymiarową ocenę. Niezależnie czy to Microsoft, Apple, Amazon Cloud czy giganci płatności jak Visa, Mastercard, qw daje wysokie oceny głównie ze względu na silny model przychodowy, co spłyca i upraszcza fosę konkurencyjną wielkich firm. Co więcej, udział Apple w rynku globalnym nie jest dominujący, a Visa i inni giganci płatności borykają się z kurczeniem rynku i spadkiem działalności w niektórych regionach.

Po drugie, ignoruje złożoność i unikalność publicznych blockchainów i projektów krypto w porównaniu do tradycyjnych biznesów internetowych. Jako wyzwanie dla systemu walut fiducjarnych, kryptowaluty, technologia blockchain i późniejsze publiczne blockchainy oraz projekty krypto opierają się na wrodzonej „anonimowości” i „sieciowości” zdecentralizowanych sieci, czego tradycyjne biznesy napędzane przychodami nie są w stanie osiągnąć.

Na tej podstawie uważam, że fosa konkurencyjna publicznych blockchainów opiera się na 7 elementach:

1. Wizja technologiczna. To największa przewaga i cecha różnicująca sieci Bitcoin, Ethereum, Solana i niezliczonych innych projektów publicznych blockchainów. Dopóki ludzie będą nieufni wobec scentralizowanych systemów, autorytarnych rządów i walut fiducjarnych, a idee suwerenności osobistej będą akceptowane, realne zapotrzebowanie na zdecentralizowane sieci będzie istnieć;

2. Charyzma założyciela. Satoshi Nakamoto zniknął po wynalezieniu Bitcoina i zapewnieniu stabilności sieci, nie ruszając swoich miliardowych zasobów; Vitalik, od gracza World of Warcraft pokrzywdzonego przez twórców gry, do współzałożyciela Ethereum, zdecydowanie podążył ścieżką decentralizacji; założyciele Solana, jak Toly, byli elitą amerykańskich korporacji, ale nie poprzestali na tym, rozpoczynając budowę „kapitalistycznego internetu”; nie wspominając o projektach opartych na języku Move, kontynuujących misję Meta Libra. Charyzma i siła przywódcza założycieli są w krypto kluczowe. To dlatego wiele projektów przyciąga VC, społeczność i kapitał dzięki założycielom, ale upada po ich odejściu. Dobry założyciel to dusza publicznego blockchaina lub projektu krypto;

3. Sieć deweloperów i użytkowników. Zgodnie z efektem Metcalfe’a i Lindy, im silniejszy efekt sieciowy i dłuższy czas istnienia, tym większa trwałość. Sieć deweloperów i użytkowników to fundament publicznych blockchainów i projektów krypto, bo deweloperzy są pierwszymi i najwierniejszymi użytkownikami;

4. Ekosystem aplikacji. Drzewo bez gałęzi i liści nie przetrwa, podobnie projekt krypto. Bogaty, samowystarczalny i synergiczny ekosystem aplikacji jest kluczowy. Ethereum, Solana i inne publiczne blockchainy przetrwały zimę dzięki ciągłemu rozwojowi aplikacji. Im bogatszy ekosystem, tym większa zdolność do generowania wartości i wspierania blockchaina;

5. Kapitalizacja tokena. Jeśli powyższe to „wnętrze” fosy konkurencyjnej, kapitalizacja tokena to zewnętrzny wizerunek i marka. Tylko gdy „wyglądasz na drogiego”, więcej ludzi uwierzy, że masz „dużo pieniędzy” i jesteś „ziemią obiecaną” — dotyczy to zarówno osób, jak i projektów;

6. Otwartość na zewnątrz. Publiczne blockchainy i projekty krypto, oprócz budowy własnego ekosystemu, muszą być otwarte na środowisko zewnętrzne i wymianę wartości. Przykładem są Ethereum i Solana, które ułatwiają integrację z tradycyjnymi finansami, przepływem środków i różnymi branżami przez płatności, pożyczki itp.;

7. Długoterminowa mapa drogowa. Prawdziwie solidna fosa konkurencyjna musi być nie tylko wsparciem krótkoterminowym, ale stale się rozwijać, zachowując witalność i trwałość w dłuższej perspektywie. Dla publicznych blockchainów długoterminowa mapa drogowa to zarówno wskaźnik północny, jak i silny bodziec do ciągłego rozwoju i innowacji. Sukces Ethereum jest ściśle związany z jego długoterminowym planowaniem.

Na podstawie tych elementów publiczny blockchain może przejść od zera do jednego, od niczego do czegoś, przejść przez fazę dzikiego wzrostu i wejść w dojrzałą fazę iteracji. Płynność i lojalność użytkowników pojawiają się wtedy naturalnie.

Podsumowanie: Branża kryptowalut nie jest jeszcze na etapie „walki o talent”

Ostatnio Moore Threads, nazywany „chińską Nvidią”, zadebiutował na giełdzie w Hongkongu, osiągając już pierwszego dnia kapitalizację 300 miliardów juanów; w ciągu kilku dni kurs akcji gwałtownie wzrósł, osiągając dziś kolejny rekord ponad 400 miliardów juanów.

Dla porównania, Ethereum po 10 latach działalności osiągnęło kapitalizację 300 miliardów dolarów, a Moore Threads w kilka dni przeszło 1/7 tej drogi. W porównaniu z amerykańskimi gigantami o kapitalizacji bilionów dolarów, branża kryptowalut to wciąż drobny gracz.

To skłania nas do refleksji, że przy skali kapitału i liczby użytkowników znacznie mniejszej niż w tradycyjnych finansach i internecie, jeszcze nie nadszedł czas na „walkę o talent”. Jedynym obecnym problemem branży kryptowalut jest to, że mamy za mało ludzi, za mało kapitału i za mało branż zaangażowanych. Zamiast martwić się o makro, szeroką „fosę konkurencyjną”, powinniśmy raczej zastanowić się, jak kryptowaluty mogą szybciej, taniej i wygodniej zaspokajać realne potrzeby większej liczby użytkowników rynku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Firedancer Solana uruchomiony na mainnecie po 3 latach, Sol rośnie o 6%

Prognoza ceny Pi Network na lata 2025, 2026 – 2030: Dlaczego Pi Coin spada?