Autor: David, Deep Tide TechFlow

Ostatnio rynek kryptowalut wszedł w typowy okres "śmieciowego czasu", a nastroje rynkowe wahają się między osłabieniem a niepokojem.

W okresie ciszy, gdy brakuje wyraźnych efektów bogacenia się, skupienie się na lokalnych gorących narracjach jest opłacalnym wyborem, na przykład na tych infrastrukturach, które wciąż są rozwijane, a nawet cicho ewoluują.

Około 1-2 miesiące temu, dość wcześnie przedstawiliśmy protokół x402 wydany przez Coinbase oraz powiązany protokół ERC-8004. Wtedy również istniało 1-2 tygodniowe okno okazji, a tokeny związane z tą narracją odnotowały znaczne wzrosty.

(Powiązane artykuły: Google i Visa również planują, jakie możliwości inwestycyjne kryje niedoceniany protokół x402? )

W ówczesnej analizie uznałem, że kluczową narracją wersji x402 v1 było rozwiązanie problemu "AI posiadającego portfel" – umożliwienie AI Agent dokonywania płatności on-chain za pomocą prostych wywołań API. Było to wtedy postrzegane jako ważny krok Base chain w kierunku AI.

Chociaż logika została potwierdzona, x402 było ograniczone do środowiska jednej sieci i pojedynczego modelu rozliczeń, przez co nie wybuchło na dużą skalę.

Wczoraj, niezauważenie przez większość, deweloperzy x402 cicho wydali wersję V2.

Jeśli V1 było jedynie eksperymentalnym narzędziem pozwalającym AI "płacić", to dziennik zmian V2 zdradza znacznie większe ambicje:

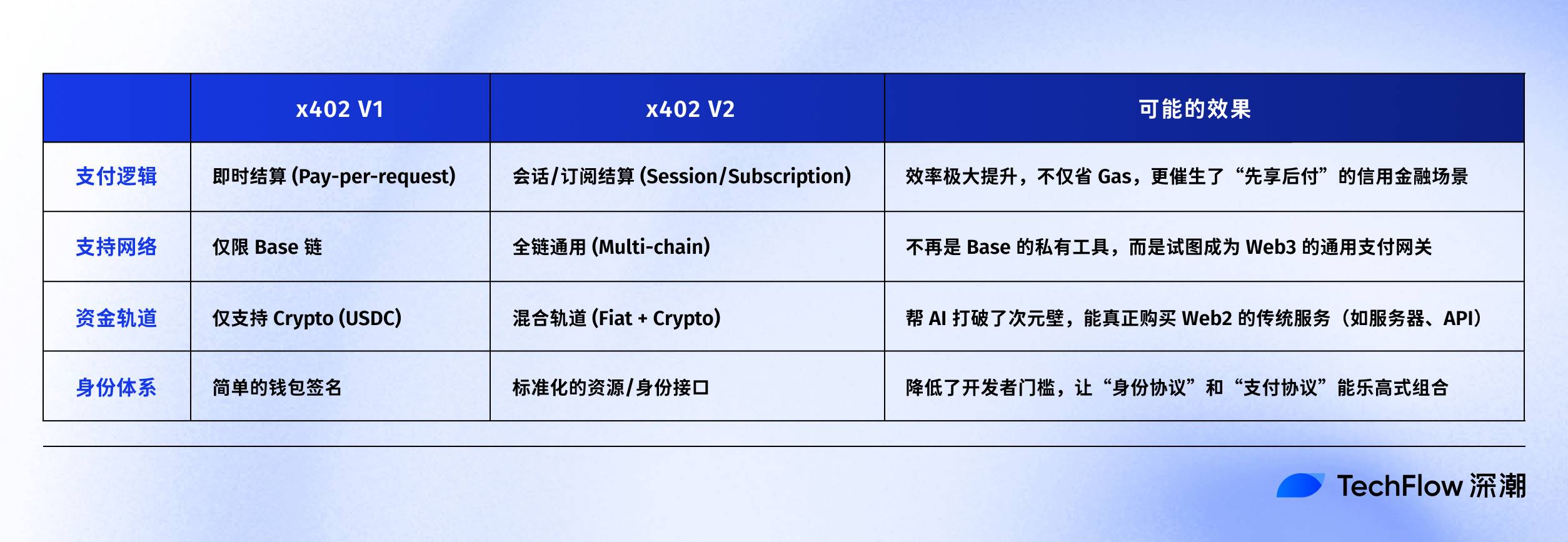

Pełna kompatybilność międzyłańcuchowa, hybrydowe tory płatności (krypto i nie-krypto), oraz kluczowa zdolność kredytowa "najpierw usługa, potem płatność". Te cechy nie wyglądają na proste poprawki, lecz próbę zbudowania prawdziwej finansowej warstwy bazowej dla "społeczeństwa maszynowego biznesu".

Bardzo zgodne z narracją AI.

Możesz powiedzieć, że rynek kryptowalut nie przynosi już zysków, ale wcześniejsze poznanie aktualizacji żywych protokołów nigdy nie zaszkodzi.

A jeśli znowu znajdziesz Alpha?

Od umożliwienia AI posiadania portfela do "korzystania przed zapłatą"

Dla tych, którzy zapomnieli, czym jest x402, jednozdaniowe wyjaśnienie pierwotnej wersji protokołu 402:

"Ożywienie uśpionego kodu 402 w protokole internetowym, umożliwiając AI dokonywanie automatycznych zakupów danych i usług przez portfel krypto, tak jak ludzie płacą kartą."

Wersja V1 wprawdzie uruchomiła tę logikę, ale w praktyce była bardzo nieporęczna.

Jeśli Twój AI Agent za każdym razem, gdy wykonuje inferencję lub pobiera dane, musi podpisywać transakcję on-chain i płacić za Gas, taki atomowy model transakcji "płacisz i dostajesz" jest bardzo nieefektywny i kosztowny.

To sprawiło, że V1 bardziej przypominało demo technologiczne niż infrastrukturę zdolną obsłużyć komercyjny ruch.

Kluczowa zmiana w V2 polega właśnie na tym, że próbuje ona "znormalizować" komercyjne działania AI.

Po dokładnym zapoznaniu się z dokumentacją V2, uważam, że najważniejszą zmianą jest wprowadzenie mechanizmu opóźnionej płatności.

W oryginale jest to opisane tak:

Brzmi to bardzo technicznie, ale w języku finansowym oznacza to mniej więcej:

Pozwala na ustanowienie relacji "kredytowej" między usługodawcą a AI: AI może najpierw korzystać z usługi po weryfikacji (np. wykonać 1000 wywołań interfejsu obliczeniowego), system prowadzi księgowość w tle, a na końcu dokonuje jednorazowego rozliczenia.

Wydaje się, że to tylko oszczędność na opłatach Gas, ale z perspektywy narracji oznacza to, że AI Agent zaczyna posiadać "zdolność kredytową".

Gdy tylko pojawia się "korzystanie przed zapłatą", pojawiają się nowe nisze do spekulacji i narracji, np. rynek musi ocenić ryzyko niewypłacalności Agenta, więc ktoś musi udzielić gwarancji nowo powstałym Agentom.

W rzeczywistości jest to fundament pod AgentFi, przechodząc od prostego narzędzia płatniczego do warstwy kredytowej i finansowej.

Poza tą ukrytą "warstwą kredytową", V2 wprowadza jeszcze dwie wyraźne aktualizacje infrastrukturalne:

-

Od "Base first" do "Multi-chain by default": V1 miało silny eksperymentalny charakter ekosystemu Base, natomiast V2 definiuje uniwersalny standard interakcji nagłówków HTTP. Oznacza to, że niezależnie czy na Solana, Ethereum mainnet czy L2, jeśli jest zgodność ze standardem, można się podłączyć. To przełamuje "wyspy kapitału" między łańcuchami.

-

Hybrydowe tory płatności (Hybrid Rails): V2 przełamuje barierę między walutą fiat a kryptowalutami. Agent może płacić USDC, a przez bramkę x402 tradycyjni dostawcy usług w chmurze (AWS, Google Cloud) mogą otrzymać bezpośrednio walutę fiat. To kluczowy krok, by AI mogło dokonywać rzeczywistych zakupów poza blockchainem.

Aby lepiej zrozumieć zakres tej iteracji, przygotowałem tabelę porównawczą kluczowych cech V1 i V2:

Podsumowując, wersja V2 nie chce być tylko zabawką na Base chain, lecz bardziej przypomina sieć VISA w gospodarce AI, próbując wydać AI uniwersalną "kartę kredytową" na całą sieć:

-

Rozwiązuje problem efektywności transakcji wysokiej częstotliwości przez "opóźnioną płatność".

-

Rozwiązuje problem źródeł kapitału przez "kompatybilność multi-chain".

Dla poszukiwaczy Alpha przewiduję, że może to zwiastować dwie nadchodzące do ponownej wyceny nisze:

-

Kto zapewni tym AI ocenę kredytową i gwarancje? Czyli warstwa kredytowa AI

-

Kto jako pierwszy sprzeda moc obliczeniową AI przez taki strumieniowy system płatności? Może to być związane z wdrożeniem płatności w DePIN

Idąc tropem, które projekty stoją na fali V2?

Po zrozumieniu kluczowej logiki aktualizacji x402 V2, sposób wyszukiwania projektów staje się jasny.

Jeśli x402 V2 jest "siecią rozliczeniową Visa" w gospodarce AI, to poniższe trzy typy protokołów stanowią kluczowe węzły tej sieci.

Pierwszy typ: Biura kredytowe AI i warstwa realizacji

V2 wprowadza model subskrypcji "najpierw usługa, potem rozliczenie", co rodzi bezpośrednie wyzwanie:

Dlaczego usługodawca miałby ufać anonimowemu AI Agent, że zapłaci pod koniec miesiąca?

Rozwiązanie wymaga dwóch warstw zabezpieczeń: po pierwsze ocena kredytowa, by ocenić, czy Agent ma środki na zapłatę, po drugie weryfikacja realizacji, by sprawdzić, czy zadanie zostało wykonane. To właśnie miejsce, gdzie narracje x402 i ERC-8004 się przecinają.

Oczywiste projekty zgodne z tą narracją to:

-

Spectral ($SPEC), @Spectral_Labs

Pozycjonowanie: On-chain scoring kredytowy i sieć inteligencji maszynowej.

Punkt powiązania: Głównym produktem Spectral jest scoring MACRO (podobny do on-chain FICO). W środowisku x402 V2 usługodawca może ustawić próg: tylko Agenci z odpowiednim scoringiem mogą korzystać z modelu "płatność po". To warunek wstępny dla logiki "kredytu kupieckiego".

Spectral rozwija Inferchain, mający rozwiązać problem weryfikacji Agentów, co jest komplementarne wobec potrzeb rozliczeniowych x402 V2.

-

Bond Credit, @bondoncredit

Pozycjonowanie: Warstwa kredytowa zaprojektowana specjalnie dla AI Agentów.

Punkt powiązania: Jeden z nielicznych projektów promujących hasło "Credit for Agents". Gdy nowy Agent chce korzystać z mocy obliczeniowej przez x402 V2, ale nie ma środków, Bond Credit wykorzystuje TEE do monitorowania jego historii i zapewnia gwarancję kredytową, umożliwiając usługodawcy uruchomienie "opóźnionej płatności".

Warto zauważyć, że projekt jest na wczesnym etapie, DYOR. Jednak nisza jest bardzo pionowa i wypełnia lukę w kredytowaniu AI.

-

CARV ($CARV), @carv_official

Pozycjonowanie: Modułowa warstwa danych i tożsamości.

Punkt powiązania: Rozwiązuje problem "kim jestem". x402 V2 obsługuje multi-chain, a standard ID CARV pozwala Agentom utrzymać spójną tożsamość na różnych łańcuchach.

Oficjalny Twitter pokazuje już testy rzeczywistych scenariuszy płatności.

Przy okazji, logika "weryfikacji realizacji" tutaj ponownie potwierdza naszą ocenę z poprzedniego artykułu o standardzie ERC-8004.

x402 V2 odpowiada za rozliczenie "przepływu środków", a standard ERC-8004 za weryfikację "przepływu usług".

Dopiero po potwierdzeniu realizacji usługi uruchamiana jest opóźniona płatność. Logika niszy, o której wspominaliśmy przy poprzedniej aktualizacji x402 V2, jest nadal aktualna – poniżej ponownie grafika:

(Powiązane artykuły: x402 stopniowo się rozwija, wcześniej odkryj nowe możliwości aktywów w ERC-8004 )

Drugi typ: "Woda, prąd, gaz" AI i inspektorzy

"Rozliczenie na poziomie sesji" (Session-based) w x402 V2 znacznie zmniejsza tarcie przy płatnościach wysokiej częstotliwości. Teoretycznie korzystne dla DePIN sprzedających moc obliczeniową, jak i dla protokołów weryfikujących autentyczność mocy obliczeniowej.

Typowe starsze protokoły to:

-

Akash Network ($AKT)

Pozycjonowanie: Zdecentralizowany rynek mocy obliczeniowej.

Punkt powiązania: Wynajem mocy obliczeniowej to typowy przypadek rozliczeń "za sekundę/za ilość". x402 V2 pozwala AI płacić bezpośrednio USDC, a nawet walutą fiat przez kanały, znacznie obniżając próg zakupu mocy obliczeniowej przez AI.

Logika wskazuje na pasywne korzyści, powiązanie nie jest bardzo silne.

-

Giza ($GIZA), @gizatechxyz

Pozycjonowanie: Protokół weryfikowalnego uczenia maszynowego (ZKML) i aplikacje DeFi Agent.

Punkt powiązania: Giza ma podwójną tożsamość. Jako warstwa technologiczna jest "inspektorem" przed rozliczeniem płatności. Przed zapłatą za kosztowną inferencję przez x402, technologia ZKML Giza może udowodnić, że "model rzeczywiście działał zgodnie z wymaganiami".

Jako aplikacja, jej flagowy produkt (np. ARMA) sam działa jako DeFi Agent oparty na torze płatności x402.

Trzeci typ: "Strona aktywów" AI i warstwa wykonawcza

Logika narracji tutaj jest taka: jeśli x402 v2 sprawia, że płatności AI są lepsze, to kto produkuje tych Agentów? Kto wykorzystuje te narzędzia, by zarabiać dla użytkowników?

Stary znajomy, znowu wracamy do Virtuals Protocol ($VIRTUAL).

Jako czołowa platforma emisji AI Agent, x402 V2 daje Agentom na Virtuals "paszport międzyłańcuchowy". Użytkownicy posiadający Agenty VIRTUAL w przyszłości będą mogli przez protokół x402 kierować Agentami do udziału w nowych projektach na Solana lub arbitrażu na mainnecie.

-

Brahma, @BrahmaFi

Pozycjonowanie: Warstwa wykonawcza on-chain i warstwa orkiestracji strategii.

Punkt powiązania: Brahma, jako że jej główną działalnością jest automatyzacja złożonych strategii DeFi dla użytkowników, może wykorzystać x402 do ujednolicenia płatności za Gas i opłaty wykonawcze dla różnych Keeperów (wykonawców), osiągając pełną automatyzację.

To również otwiera scenariusze adaptacji dla DeFAI. Kluczowa infrastruktura dla transformacji DeFi w AgentFi.

Podsumowanie

Na koniec spójrzmy chłodno na sygnały płynące z wydania x402 V2.

x402 to technicznie protokół płatności, ale w kontekście krypto może prowadzić do wielu innowacji finansowych.

V2, wprowadzając "opóźnioną płatność (kredyt)" i konta multi-chain, pozwala AI zrozumieć pojęcie bilansu aktywów i pasywów.

Kiedy Agent może "najpierw świadczyć usługę, potem zapłacić", zyskuje zobowiązania; kiedy może posiadać aktywa na różnych łańcuchach, zyskuje aktywa.

Kiedy pojawiają się aktywa i zobowiązania, AI przestaje być tylko skryptem, a staje się niezależnym podmiotem gospodarczym – możliwości się mnożą.

To jest prawdziwy początek narracji AgentFi (finanse agentów).

Dla spekulantów, w obecnym okresie słabości rynku, nie trzeba wyobrażać sobie, jak AI zbuduje złożone imperium biznesowe w przyszłości – wystarczy obserwować zmiany w najgłębszej warstwie narracji:

Kiedyś inwestowaliśmy w AI na poziomie modeli, czyli "kto jest mądrzejszy"; w przyszłości będziemy inwestować w AI na poziomie finansowym, czyli "kto jest bogatszy".

x402 V2 to tylko sygnał startowy. Gdy rynek się ożywi, warto uważnie obserwować tych, którzy wydają AI dowody tożsamości, oceniają ich zdolność kredytową oraz zamieniają moc obliczeniową w produkty detaliczne.

Te projekty są nie tylko bardzo atrakcyjne, ale też trudne do obalenia i mają narracyjną przewagę.

W procesie przechodzenia AI od narzędzia do podmiotu gospodarczego, te projekty "sprzedające łopaty" będą pobierać pierwszą opłatę niezależnie od rynku.