Quando Tether vale mais do que ByteDance: quem está pagando pela "máquina de imprimir dinheiro" do mundo cripto?

A Tether busca uma avaliação de 500 bilhões de dólares, o que gerou controvérsias. Seu alto lucro depende do ambiente de taxas de juros e da demanda por stablecoins, mas enfrenta desafios regulatórios, concorrência e questões de sustentabilidade. Resumo gerado por Mars AI.

Nos últimos anos, as stablecoins tornaram-se a infraestrutura central do sistema financeiro cripto global, e sua maior emissora, Tether, está atualmente no centro de amplas discussões devido a um rumor — a empresa estaria buscando uma avaliação de financiamento de cerca de 500 bilhões de dólares, superando OpenAI e ByteDance, entrando para o grupo das empresas não listadas mais valiosas do mundo. Essa avaliação gerou controvérsias entre os mercados de capitais e o setor cripto: a Tether realmente demonstra uma impressionante capacidade de lucro graças aos ativos de alto rendimento, mas seu modelo de negócios está altamente correlacionado ao ambiente macro de taxas de juros, à regulação, à transparência de ativos e à estrutura de mercado. Este artigo analisa os fundamentos e potenciais riscos dessa avaliação sob cinco perspectivas: receita, estrutura de ativos, participação de mercado, risco regulatório e comparação horizontal de avaliações.

Receita e Lucro

Como emissora da stablecoin USDT, a Tether obteve lucros surpreendentes nos últimos anos graças à receita de juros. Com a elevação das taxas de juros globais, a Tether investiu grandes volumes das reservas em dólares dos usuários em títulos do Tesouro dos EUA e outros ativos de baixo risco, obtendo assim altos rendimentos de juros. Segundo relatos, a Tether alcançou cerca de 13,4 bilhões de dólares em lucros em 2024, provenientes principalmente dos juros de sua grande quantidade de títulos do Tesouro americano. Esse nível de lucro supera não apenas a maioria das empresas do setor cripto, mas também se destaca entre as empresas de tecnologia da internet.

Em comparação, a avaliação da OpenAI disparou para 80~90 bilhões de dólares em 2023–2024, mas sua receita ainda é pequena, baseada principalmente em licenciamento e assinaturas de modelos de inteligência artificial, estando ainda em fase de investimento, com capacidade de lucro limitada (hoje sua avaliação subiu para 300 bilhões e pode chegar a 500 bilhões de dólares, refletindo mais uma aposta no crescimento futuro). A avaliação da ByteDance está entre 250~300 bilhões de dólares, com lucro anual de cerca de 40 bilhões de dólares em 2023, abrangendo áreas como vídeos curtos, publicidade e e-commerce, sustentando sua avaliação de centenas de bilhões com receitas e lucros massivos. Já a Circle, emissora da stablecoin USDC, planeja IPO em 2024 com avaliação de apenas 9~10 bilhões de dólares, receita de cerca de 1,68 bilhão de dólares em 2024 e lucro líquido de apenas 156 milhões de dólares, muito inferior à Tether.

Do ponto de vista da lucratividade, o lucro atual da Tether é muito superior ao da OpenAI e da Circle, aproximando-se ou até superando alguns gigantes tradicionais de tecnologia, mas seu modelo de negócios depende fortemente do ambiente externo: nível das taxas de juros e demanda por stablecoins. A Tether não paga juros aos usuários e quase não possui outras fontes principais de receita, o que significa que os atuais rendimentos de juros são cíclicos. Se as taxas de juros globais caírem para níveis baixos, a receita de juros da Tether será drasticamente reduzida e sua lucratividade pode não se manter. Além disso, o espaço de crescimento e o volume de transações do mercado de stablecoins também afetam a receita da Tether. Em contraste, as avaliações da OpenAI e da ByteDance baseiam-se mais na expectativa de crescimento de longo prazo devido à inovação tecnológica ou à escala de usuários, enquanto a alta avaliação da Tether exige que os investidores acreditem que seu nível atual de lucro é sustentável ou até crescente. Portanto, apenas sob a ótica de receita e lucro, atribuir à Tether uma avaliação de 500 bilhões de dólares parece um tanto ousado, sendo necessário considerar a sustentabilidade dos lucros.

Estrutura de Ativos

Para avaliar se a avaliação da Tether é razoável, é preciso examinar sua estrutura de ativos e passivos e o perfil de risco. De acordo com os relatórios periódicos de reservas da Tether, seus ativos de reserva são compostos principalmente por ativos de alta liquidez e baixo risco. Até o final de 2023, a Tether afirmou que cerca de 90% de suas reservas eram compostas por caixa e equivalentes de caixa, incluindo títulos do Tesouro dos EUA de curto prazo, acordos de recompra overnight e a termo, fundos do mercado monetário, entre outros. A Tether já eliminou completamente ativos de risco como commercial papers, passando a deter grandes volumes de títulos de alta classificação. Especificamente, análises apontam que a Tether detém mais de 100 bilhões de dólares em títulos do Tesouro dos EUA, cerca de 82.000 bitcoins (avaliados em cerca de 5,5 bilhões de dólares) e 48 toneladas de ouro, para diversificação de ativos. Ao mesmo tempo, a Tether realizou alguns empréstimos e outros investimentos, mas até o final de 2023, suas reservas excedentes de cerca de 5,4 bilhões de dólares já eram suficientes para cobrir todos esses riscos de empréstimos. Em outras palavras, mesmo excluindo esses ativos de risco, os ativos da Tether ainda cobrem totalmente seus passivos, com margem considerável como amortecedor.

O alto grau de transparência das reservas também aumenta a confiança do mercado. Atualmente, a Tether publica relatórios de atestação auditados por contadores independentes (como a BDO) a cada trimestre, divulgando a composição dos ativos e o saldo das reservas. Essa transparência era deficiente no passado — a Tether foi alvo de críticas por divulgação insuficiente e, em 2021, foi multada por declarações enganosas. No entanto, os relatórios recentes mostram que a qualidade das reservas da Tether melhorou significativamente e passou por testes de demanda real: em condições normais, a Tether consegue atender a grandes resgates de usuários, pois seus títulos do Tesouro dos EUA e acordos de recompra podem ser rapidamente convertidos em liquidez. Estatísticas mostram que, durante a queda do mercado cripto em 2022, a Tether processou com sucesso até 21 bilhões de dólares em resgates, mantendo a paridade.

Claro, a Tether não está isenta de riscos em sua estrutura de ativos. Primeiro, embora os bitcoins e o ouro detidos tragam certos retornos (a valorização desses ativos já gerou lucros não realizados consideráveis para a Tether), eles são ativos de risco e, em situações extremas, sua volatilidade pode afetar o valor líquido dos ativos da Tether. Em segundo lugar, embora a transparência da Tether tenha melhorado, ainda não houve uma auditoria pública completa; a confiança externa em suas reservas baseia-se principalmente em relatórios de atestação e na reputação da empresa, o que difere do rigor das auditorias de empresas listadas. Além disso, os ativos da Tether estão altamente concentrados em títulos do Tesouro dos EUA, o que, por um lado, beneficia-se do respaldo do governo americano, mas, por outro, está correlacionado ao desempenho do mercado financeiro tradicional e à situação da dívida dos EUA. Se houver volatilidade acentuada no mercado de títulos americanos ou aperto de liquidez, os ativos da Tether também sofrerão pressão. Vale mencionar que autoridades do Tesouro dos EUA afirmaram recentemente que, devido à necessidade de emissão massiva de títulos, grandes emissores de stablecoins tornaram-se compradores importantes desses títulos. Em certo sentido, a Tether já está integrada ao sistema financeiro tradicional, o que é um sinal de força, mas também significa que seu destino está parcialmente atrelado a esse sistema.

De modo geral, a situação de ativos e passivos da Tether é atualmente estável e com colchão de segurança suficiente. Isso fornece certa base para uma avaliação elevada — afinal, um valor de mercado tão grande precisa ser respaldado por ativos reais. No entanto, é preciso reconhecer que sua estratégia de alocação de ativos e transparência precisam ser mantidas e até aprimoradas para sustentar a confiança do mercado em sua alta avaliação a longo prazo.

Posição Competitiva e Participação de Mercado

A posição de liderança da Tether no mercado de stablecoins é indiscutível. Atualmente, o USDT detém a maior fatia do mercado de stablecoins. Até o terceiro trimestre de 2025, o USDT representava cerca de 59% de todas as stablecoins em dólar, mantendo-se firmemente em primeiro lugar. Segundo os dados mais recentes, o USDT possui uma circulação de cerca de 172 bilhões de dólares, enquanto o USDC (emitido pela Circle), em segundo lugar, tem cerca de 74 bilhões de dólares, menos da metade do USDT. O USDT conta com uma vasta base de usuários, supostamente próxima de 500 milhões de pessoas globalmente. Em exchanges cripto, remessas internacionais e OTC, o USDT atua há muito tempo como o “dólar digital”, sendo a base da liquidez do mercado cripto.

No entanto, a posição de liderança da Tether está sendo desafiada e corroída por concorrentes. O USDC, seu principal rival, sempre destacou vantagens de conformidade e transparência. Após a crise bancária de 2023 (quando parte das reservas em depósitos bancários foi afetada), o USDC sofreu queda de valor, mas se recuperou em 2024–2025. Segundo a Circle, após a legislação americana definir o marco regulatório das stablecoins (“Genius Act” e outros), a demanda institucional por USDC aumentou significativamente, com crescimento de 90% na circulação no segundo trimestre de 2025 e entrada de mais de 12,3 bilhões de dólares no terceiro trimestre, elevando sua participação de mercado para cerca de 25%. Isso mostra que, em um ambiente regulatório claro e com maior participação de instituições financeiras tradicionais, as stablecoins reguladas têm vantagem competitiva.

Além disso, novos projetos de stablecoins surgem constantemente, fragmentando ainda mais o mercado. O FDUSD (First Digital USD), sediado em Hong Kong, destaca-se pela conformidade regulatória e transparência, crescendo especialmente no mercado asiático, beneficiando-se das políticas favoráveis de Hong Kong. O USDe é um novo participante interessante — uma stablecoin sintética lançada pela Ethena Labs, não lastreada diretamente por depósitos fiduciários, mas mantida em paridade 1:1 por meio de ativos cripto e mecanismos de hedge com derivativos. Notavelmente, o USDe cresceu rapidamente: só no terceiro trimestre, aumentou cerca de 9 bilhões de dólares em valor de mercado, tornando-se a terceira maior stablecoin, com cerca de 5% de participação. Além disso, entre 2023–2025, surgiram stablecoins de uso especial ou emitidas por instituições específicas, como o PYUSD da PayPal (entrada do gigante de pagamentos para conectar pagamentos cripto) e a nova stablecoin lançada pela MakerDAO (possivelmente uma versão aprimorada da DAI), ambas alcançando mais de 1 bilhão de dólares em circulação em pouco tempo.

A mudança no panorama do mercado significa que, embora a Tether seja grande, não pode se acomodar. O USDT enfrenta algumas preocupações competitivas:

Em termos de substituição de produto e inovação, se surgir uma stablecoin que supere claramente o USDT em confiança e conveniência (por exemplo, totalmente regulada e de uso global, ou tecnologicamente mais descentralizada e resistente à censura), a liderança do USDT pode ser abalada. O retorno do USDC e a ascensão do USDe mostram que há espaço no mercado a ser preenchido.

Quanto ao impacto regulatório, se países/regiões importantes preferirem stablecoins nacionais e reguladas (como os EUA incentivando o uso institucional do USDC ou stablecoins emitidas por bancos), o espaço da Tether em mercados regulados será comprimido. Por exemplo, o BUSD (Binance USD) já foi a terceira maior stablecoin, mas após a Paxos ser impedida de emitir novos tokens pelo regulador de Nova York, o BUSD rapidamente encolheu e saiu do mercado em 2023 — um caso típico de risco regulatório afetando a estrutura do mercado.

Além disso, o USDT enfrenta competição em múltiplos cenários dentro do mesmo setor. Stablecoins circulam não apenas em exchanges, mas também em comércio internacional, DeFi e outros campos, onde diferentes stablecoins podem ter vantagens específicas. Se a Tether não expandir rapidamente para novos cenários, outros projetos mais adaptados às necessidades locais ou tecnologicamente superiores podem conquistar fatias de mercado.

Ainda assim, a Tether possui algumas barreiras competitivas. Primeiro, o USDT tem o maior efeito de rede, com o maior número de pares de negociação e melhor liquidez, dificultando que novas moedas substituam totalmente seu papel. Segundo, a marca e o hábito de uso do USDT, especialmente nos mercados emergentes da Ásia-Pacífico e no setor de trading cripto, não desaparecerão facilmente. Além disso, a Tether está se adaptando ativamente, promovendo emissão multichain e integração com canais de pagamento em vários países para consolidar sua posição. Em resumo, no aspecto competitivo, a avaliação de 500 bilhões de dólares da Tether pressupõe que ela continuará dominando o ecossistema de stablecoins e resistindo à concorrência. Se sua participação de mercado for significativamente diluída ou o crescimento estagnar, essa lógica de avaliação será abalada.

Riscos Regulatórios e de Conformidade

Um fator-chave que afeta a avaliação da Tether é o ambiente regulatório. No passado, a Tether foi questionada e até penalizada várias vezes por questões de transparência e conformidade. Em 2021, a Tether fez acordos com o escritório do Procurador-Geral de Nova York e a CFTC, pagando dezenas de milhões de dólares em multas por declarações enganosas sobre a composição de suas reservas. Investigações regulatórias descobriram que, em seus primeiros anos, a Tether nem sempre manteve reservas 100% lastreadas, gerando preocupações sobre sua solvência. Desde então, a Tether melhorou a divulgação de informações, mas não eliminou totalmente as dúvidas externas — alguns críticos defendem que apenas uma auditoria completa pode provar a confiabilidade das reservas, mas a Tether alega que sua estrutura societária e informações sensíveis impedem uma auditoria total.

Como centro financeiro global, os EUA têm influência direta sobre o futuro operacional da Tether. Nos últimos anos, os reguladores americanos adotaram uma abordagem indireta, como cortar canais bancários e investigar parceiros, já que a Tether não está sediada nos EUA. No entanto, com o aumento do uso das stablecoins, os EUA estão tentando legislar diretamente sobre a emissão dessas moedas. Entre 2023–2024, o Congresso americano discutiu várias vezes o “Stablecoin Regulation Act”, exigindo que qualquer emissor de stablecoin de pagamento para usuários americanos tenha registro ou licença bancária. Em meados de 2025, os EUA aprovaram o “Genius Act”, definindo o status legal e os requisitos regulatórios das stablecoins como instrumentos de pagamento, o que beneficiou empresas reguladas como a Circle, atraindo mais capital institucional. Para a Tether, isso representa tanto uma oportunidade quanto uma pressão: a oportunidade está em operar legalmente caso consiga se adequar às novas regras; a pressão está em ter que cumprir as normas para atuar no mercado americano. A Tether não ficou parada. Em setembro de 2025, anunciou planos de emitir uma nova stablecoin em dólar, “USA₮”, sob regulação americana, contratando um ex-diretor de cripto da Casa Branca para liderar a subsidiária. Isso mostra a intenção da Tether de criar uma entidade separada para atender às exigências regulatórias dos EUA. Se o plano for bem-sucedido, a Tether poderá atender ao mercado americano sem abandonar seu negócio principal. No entanto, para os reguladores, o histórico de conformidade da Tether e seu perfil offshore ainda geram preocupações; mesmo com nova licença, resta saber se conquistará total confiança das autoridades e instituições financeiras americanas.

Fora dos EUA, a União Europeia já aprovou o MiCA (regulamento de mercados de criptoativos), que impõe requisitos de capital, liquidez e relatórios para emissores de stablecoins. O MiCA entrará em vigor gradualmente entre 2024–2025, e stablecoins não registradas não poderão circular legalmente na UE. Se quiser manter sua presença na Europa, a Tether pode precisar criar uma subsidiária na UE e aceitar a supervisão, aumentando custos de conformidade e exigências de transparência. Na Ásia, Hong Kong, Singapura e outros locais também estão elaborando diretrizes próprias para stablecoins. Por exemplo, a HKMA exigirá que emissores de stablecoins tenham licença local e padrões de gestão de reservas; em alguns países e regiões, incluindo a China continental, o uso de stablecoins estrangeiras por residentes é estritamente limitado, restringindo o potencial de crescimento da Tether em certos mercados.

Devido ao uso global da Tether, autoridades de vários países aumentaram a vigilância. Por exemplo, o Departamento de Justiça dos EUA teria investigado a Tether por possível envolvimento em fraude bancária e lavagem de dinheiro. Qualquer acusação judicial ou processo relevante pode abalar diretamente a confiança no USDT. Além disso, as stablecoins já estão envolvidas em disputas geopolíticas: os EUA podem, para manter a eficácia de sanções financeiras, agir contra emissores de stablecoins que não cooperam no congelamento de fundos ilícitos. Em contraste, a Circle coopera no congelamento de ativos em endereços sancionados, enquanto a Tether historicamente foi mais relutante (embora já tenha congelado alguns endereços ilícitos). Essa diferença pode influenciar a preferência regulatória: autoridades tendem a apoiar stablecoins controláveis e manter cautela com emissores offshore como a Tether.

As stablecoins tornaram-se pontos críticos do sistema cripto; se uma líder como a Tether tiver problemas, pode desencadear reações em cadeia em todo o mercado. Por isso, os reguladores estão especialmente atentos ao risco sistêmico que a Tether pode representar. Muitos oficiais financeiros enfatizam repetidamente a necessidade de supervisão rigorosa para evitar corridas e choques. Nesse contexto, para justificar uma avaliação de 500 bilhões de dólares, a Tether precisa convencer investidores de que não colapsará facilmente devido a repressão regulatória ou crise de confiança. Por um lado, a Tether tem melhorado sua imagem de conformidade, colaborando com autoridades para congelar fundos ilícitos e cooperando com órgãos de aplicação da lei. Por outro, o histórico de sua controladora iFinex, incluindo o caso de hack da Bitfinex e disputas com o sistema bancário, ainda é frequentemente lembrado. Esses fatores podem pesar negativamente na avaliação.

Em resumo, riscos regulatórios e de conformidade são a maior incógnita sobre a Tether. Comparando com outras empresas de alta avaliação, a Tether está em um setor com muito mais incertezas regulatórias: a OpenAI enfrenta principalmente riscos competitivos e éticos, a ByteDance lida com riscos de censura geopolítica, enquanto a Tether encara a possibilidade de sua existência ser diretamente afetada por regulação financeira. Ao avaliar a avaliação de 500 bilhões de dólares, é preciso aplicar um desconto apropriado. Caso contrário, atribuir múltiplos de lucro atuais sem considerar possíveis eventos regulatórios extremos é ignorar o risco.

Comparação Horizontal de Avaliações

Comparar a avaliação potencial da Tether com empresas de referência ajuda a analisar se os 500 bilhões de dólares são razoáveis:

A OpenAI, unicórnio da inteligência artificial, concluiu em março de 2025 uma rodada de financiamento liderada pela SoftBank, avaliando a empresa em 300 bilhões de dólares. Segundo a Reuters e outros veículos, negociações para venda secundária de ações de funcionários podem elevar a avaliação para cerca de 500 bilhões de dólares. A avaliação da OpenAI baseia-se na expectativa de sua tecnologia disruptiva futura. Embora sua receita em 2024 deva ser de apenas algumas dezenas de bilhões de dólares, o mercado de capitais atribui múltiplos altíssimos devido à sua liderança em IA geral e potencial de efeito de rede. Em comparação, a barreira tecnológica e o potencial de inovação da Tether são limitados, com modelo de negócios tradicional (ganho de spread). Se considerarmos apenas múltiplos de receita/lucro, a avaliação da OpenAI é muito superior à da Tether (lucro quase zero para centenas de bilhões em avaliação), mas isso é uma aposta no crescimento futuro. Já a avaliação de 500 bilhões da Tether sugere que o mercado a vê como um negócio já muito maduro e estável, diferente da lógica de alto crescimento da OpenAI.

A ByteDance é uma das maiores empresas privadas do mundo em receita, com avaliação entre 250~300 bilhões de dólares em 2023–2024 (negociações internas recentes avaliam em cerca de 330 bilhões). Sua avaliação é sustentada por um vasto ecossistema de usuários (TikTok, Douyin etc.) e alta lucratividade. Relatos indicam lucro líquido de cerca de 40 bilhões de dólares em 2023 e receita de mais de 150 bilhões em 2024. Mesmo assim, devido a riscos políticos como proibição nos EUA, o múltiplo de avaliação da ByteDance não é alto: 330 bilhões equivalem a cerca de 8 vezes seu lucro anual, menos de um quinto do valor da Meta. Comparando, se a Tether valer 500 bilhões, com lucro de cerca de 13 bilhões em 2024, seu P/L seria superior a 37 vezes — múltiplo próximo ou superior ao de muitas empresas de tecnologia em rápido crescimento. Considerando que o crescimento da Tether não é tão acelerado quanto o de empresas de internet (a taxa de crescimento anual da demanda por stablecoins é bem menor que a de usuários de redes sociais), um múltiplo tão alto parece carecer de fundamento tradicional. Mais importante, o caso da ByteDance mostra que, mesmo com desempenho brilhante, riscos regulatórios e políticos levam investidores a aplicar descontos. O mesmo deveria ocorrer com a Tether, cuja incerteza regulatória deveria reduzir sua avaliação, e não refletir otimismo extremo.

A Circle (USDC), empresa mais comparável à Tether, busca IPO em 2024 com avaliação de cerca de 9~10 bilhões de dólares, muito inferior à Tether. Isso se deve ao menor porte da Circle: receita total de 1,68 bilhão de dólares em 2024, lucro líquido de apenas dezenas de milhões; o valor de mercado do USDC é menos da metade do USDT. Claro, a Circle adota um modelo altamente regulado, com potencial de crescimento e modelo de lucro diferentes da Tether, incluindo receitas de pagamentos blockchain, liquidação internacional etc. Por ora, o mercado valoriza mais a capacidade direta da Tether de lucrar com spreads, ignorando os custos de conformidade da Circle (compartilhamento de juros com bancos, custódia de reservas etc.). Mas se a conformidade se tornar fator decisivo no setor de stablecoins, a Circle pode ter maior potencial de valorização, pois quase não enfrenta barreiras regulatórias. Por outro lado, se a Tether não superar os desafios regulatórios, mesmo com avaliação alta hoje, pode vê-la reduzida com mudanças políticas.

Colocando a Tether no contexto mais amplo de avaliações empresariais, 500 bilhões de dólares rivalizam com as maiores empresas privadas do mundo: por exemplo, a SpaceX de Elon Musk foi avaliada em cerca de 400 bilhões em meados de 2025; chega perto do valor de mercado de gigantes listadas como Alibaba e Tencent. Isso significa que, se o mercado realmente atribuir tal valor à Tether, ela seria considerada comparável a empresas com tecnologia de ponta ou plataformas de usuários massivas. Muitos analistas duvidam disso — afinal, a emissão de stablecoins é mais um serviço financeiro ou negócio bancário do que um setor com alta barreira tecnológica e potencial explosivo de expansão como internet/IA. Mesmo no setor financeiro tradicional, poucas instituições atingem 500 bilhões em valor de mercado. Portanto, sob a ótica financeira, a avaliação da Tether já supera a maioria dos bancos e empresas de serviços financeiros.

Com base nessas comparações, surge a questão: por que a Tether deveria ser vista como equivalente à OpenAI ou superior à ByteDance?

Como dito, a Tether é altamente lucrativa atualmente; se o mercado acreditar que essa lucratividade é sustentável e pode crescer com o uso das stablecoins, atribuir múltiplos de gigante de tecnologia pode fazer sentido. Com lucro anual de 13,4 bilhões, uma avaliação de 500 bilhões implica P/L de 37 vezes, acima dos bancos tradicionais, mas não incomum para empresas de tecnologia em crescimento. Se a Tether conseguir expandir a emissão de USDT e entrar em novos setores (pagamentos, tokenização de valores mobiliários etc.), seus lucros podem crescer e justificar a avaliação.

As stablecoins são infraestrutura essencial para o mercado cripto e parte das transações internacionais, e a Tether ocupa posição dominante. Em certo sentido, o USDT é a “moeda de reserva” do mundo dos ativos digitais, o que tem valor estratégico, semelhante ao papel da Visa nos pagamentos tradicionais. Se investidores enxergarem o USDT como pilar do sistema financeiro digital do futuro, uma avaliação elevada pode ser compreensível. Além disso, executivos da Tether sugerem que o financiamento será usado para expandir para IA, commodities, energia, comunicação e mídia. Se a Tether conseguir usar seu capital e influência no cripto para diversificar, o potencial de crescimento será maior do que apenas emissão de stablecoins.

É importante notar que as maiores dúvidas sobre a avaliação de 500 bilhões vêm da negligência dos riscos. Avaliações otimistas geralmente assumem que tudo correrá bem, mas a realidade é que os riscos da Tether são maiores do que os de empresas de tecnologia comuns. Como discutido, repressão regulatória, mudança nas taxas de juros, concorrência, eventos de crédito — qualquer um desses pode impactar fortemente a Tether. O desconto aplicado à ByteDance mostra que o mercado considera riscos e reduz avaliações. Portanto, uma abordagem mais cautelosa deveria aplicar um desconto aos lucros da Tether para cobrir possíveis perdas. Com múltiplos mais conservadores, como 15–20 vezes o lucro, a avaliação ficaria entre 200~270 bilhões de dólares, mais próxima de um “intervalo razoável”.

Conclusão

Analisando receita, ativos, competição, regulação e outros fatores, a busca da Tether por uma avaliação de 500 bilhões de dólares é um evento de grande atenção e controvérsia. Essa avaliação reflete o reconhecimento do mercado pela liderança da Tether em stablecoins e seu lucro recente impressionante, mas do ponto de vista da razoabilidade, é preciso cautela:

Por um lado, a Tether apresenta desempenho financeiro excelente, com lucros superiores a muitas empresas globais, e sua stablecoin atua como moeda base na economia cripto, com certo monopólio. Esses fatores fundamentam uma avaliação elevada. Se o mercado cripto continuar crescendo e as stablecoins forem mais amplamente adotadas, a escala de negócios e lucros da Tether pode aumentar ainda mais. Além disso, a estratégia de diversificação da Tether (como entrada em IA e energia) pode, se bem-sucedida, trazer novo impulso de crescimento. Assim, sob uma ótica otimista, 500 bilhões de dólares representam o potencial da Tether de se tornar um “gigante das finanças digitais”.

Por outro lado, riscos e incertezas tornam essa avaliação agressiva. A lucratividade da Tether é extremamente sensível ao ambiente macro de taxas de juros; o atual “banquete de juros” não durará para sempre. Se as condições externas mudarem, a lucratividade pode cair drasticamente. O maior risco, porém, é a regulação — como analisado, as principais economias estão endurecendo as regras para stablecoins, e a capacidade da Tether de superar as barreiras regulatórias determinará seu futuro. A avaliação de 500 bilhões pressupõe que a Tether superará esses riscos, mas isso está longe de ser garantido.

Em suma, a busca da Tether por uma avaliação superior à de OpenAI e ByteDance é uma aposta ousada do mercado de capitais no potencial das líderes do setor cripto. Reflete tanto confiança e entusiasmo quanto divergências no apetite ao risco dos investidores. Ao avaliar se essa avaliação é razoável, devemos manter equilíbrio racional: reconhecer o desempenho e ambição estratégica da Tether, mas não ignorar os riscos específicos do setor. Se a Tether provar que seu modelo de lucro é sustentável a longo prazo e superar riscos externos, a avaliação elevada poderá se concretizar; caso contrário, o entusiasmo do mercado pode desaparecer rapidamente e a avaliação não se sustentará.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

OpenSea define lançamento do token SEA para o primeiro trimestre de 2026, com 50% da receita no lançamento reservada para recompras

O CEO da OpenSea, Devin Finzer, anunciou que o token nativo da plataforma, SEA, será lançado no primeiro trimestre de 2026. 50% do fornecimento será destinado aos usuários OG e participantes do programa de recompensas da OpenSea, e 50% da receita da plataforma será utilizada para recompras do token “no lançamento”. O hub de negociação de NFT reinventou-se recentemente como um agregador de negociações cripto multichain, com planos para oferecer suporte à negociação de futuros perpétuos e lançar um aplicativo móvel.

US$ 1,2 bilhões saíram dos BTC ETFs nesta semana, mas nem tudo está perdido para o preço do Bitcoin

Mais de 1,2 bilhões de dólares saíram dos ETFs de Bitcoin dos EUA nesta semana, à medida que o Bitcoin caiu abaixo de US$104 mil, mas dados on-chain mostram que os detentores de longo prazo estão permanecendo firmes.

Executivos asiáticos unem forças para lançar fundo fiduciário de Ethereum de US$ 1 bilhão

Um grupo de executivos proeminentes do setor cripto na Ásia, incluindo Li Lin, fundador da Huobi, está lançando um fundo fiduciário para acumular Ethereum, com planos de levantar aproximadamente 1 bilhão de dólares em meio à atual fraqueza dos preços.

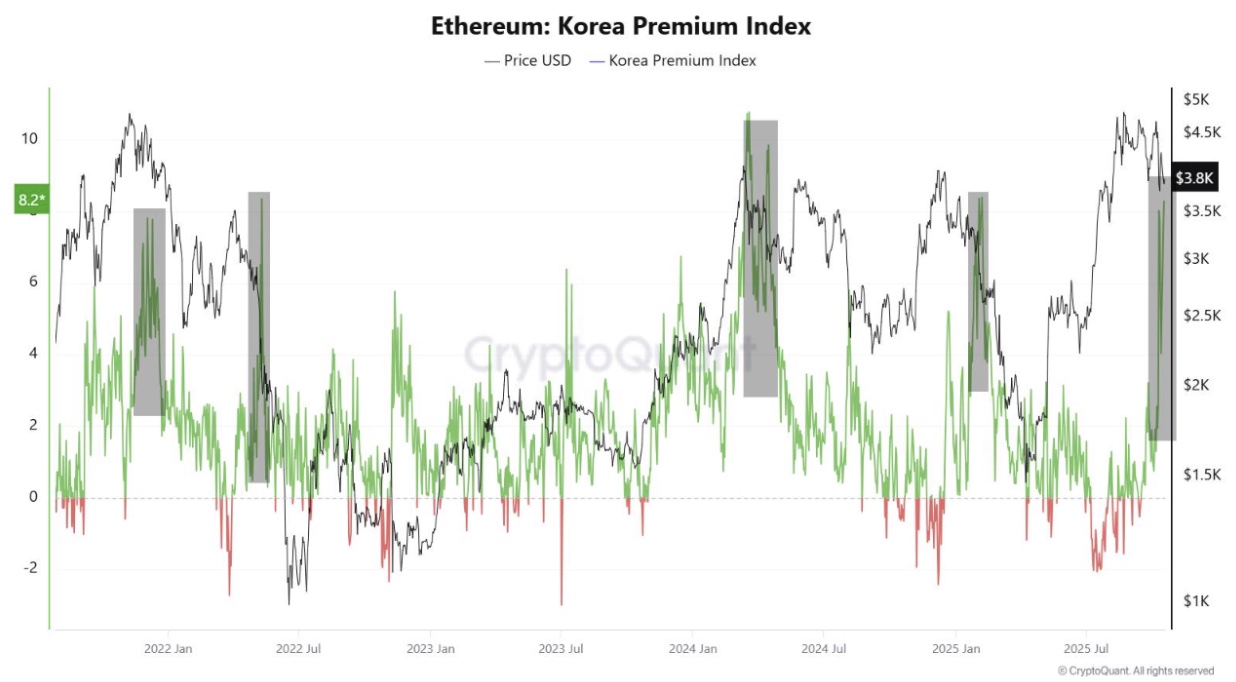

ETH recupera brevemente US$ 3.900: “Zona de alto risco” permanece elevada

A recuperação de curto prazo do Ethereum acima de $3.900 ocorre em meio a um alerta crescente do Korea Premium Index.