Guerra comercial + bolha de IA: quando dois grandes "barris de pólvora" se unem, o desfecho do superciclo já está definido?

A economia global enfrenta riscos de ciclos de feedback entre políticas, alavancagem e confiança; a tecnologia impulsiona o crescimento, mas o populismo fiscal está em ascensão e a confiança nas moedas está sendo gradualmente corroída. O protecionismo comercial e a especulação financeira com IA aumentam a volatilidade do mercado. Resumo gerado por Mars AI. Este resumo foi criado pelo modelo Mars AI, cuja precisão e completude dos conteúdos ainda estão em processo de aprimoramento.

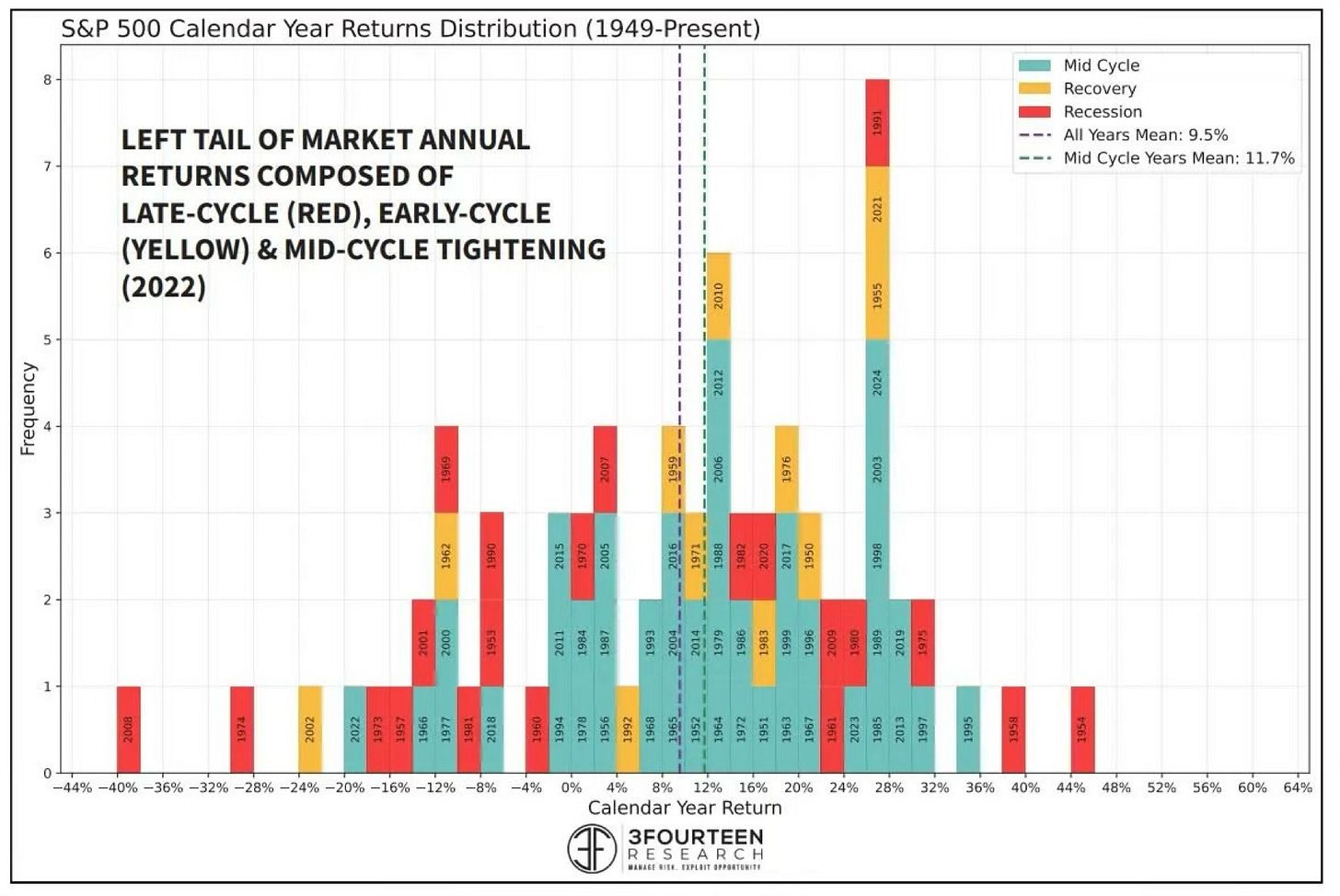

2025 = O ano do “ponto médio do ciclo”

O mercado está preso em um paradoxo.

Por baixo da superfície calma do otimismo sobre um “pouso suave”, a economia global está silenciosamente se fragmentando ao longo de políticas comerciais, expansão de crédito e excesso de expansão tecnológica.

Ponto central:

O próximo desalinhamento da economia global não virá de uma única falha, nem de tarifas, nem de dívida de IA, mas sim do ciclo de feedback entre políticas, alavancagem e crença.

Estamos testemunhando uma fase tardia de um superciclo: a tecnologia sustenta o crescimento, o populismo fiscal substituiu o liberalismo comercial, enquanto a confiança monetária está sendo lentamente corroída.

A prosperidade ainda não acabou, mas já começou a se fragmentar.

A volatilidade desta semana é um microcosmo dessa história.

Com o ressurgimento do pânico sobre tarifas entre China e EUA, o índice VIX teve o maior salto desde abril, até que, no final da semana, o presidente Trump confirmou que a tarifa de importação proposta de 100% seria “insustentável”, levando o mercado a uma correção. O mercado de ações respirou aliviado; o S&P 500 estabilizou. Mas esse alívio é superficial; a narrativa mais profunda é que as ferramentas de política estão exauridas e o otimismo foi excessivamente precificado.

1. A ilusão da estabilidade

O acordo comercial EUA-UE de julho pretendia ser uma âncora para um sistema frágil.

No entanto, agora está se desfazendo devido a disputas sobre regulamentação climática e ao protecionismo dos EUA. Washington exige isenção para empresas americanas das regras ESG (ambiental, social e governança) e de divulgação de carbono, destacando uma crescente fissura ideológica: “descarbonização” da Europa versus “desregulamentação” dos EUA.

Enquanto isso, as novas restrições da China à exportação de terras raras, incluindo a proibição do uso de qualquer ímã contendo traços de metais chineses, expuseram a vulnerabilidade estratégica das cadeias de suprimentos globais. A resposta dos EUA — ameaçar tarifas de 100% sobre produtos importados da China — é um gesto político com consequências globais. Embora posteriormente tenha sido revertido, isso lembrou ao mercado que: o comércio tornou-se “finanças armadas”, servindo mais como alavanca para sentimentos domésticos do que como consideração econômica racional.

A Organização Mundial do Comércio (WTO) alertou que o comércio global de bens desacelerará drasticamente até 2026, refletindo uma realidade: o investimento das empresas em cadeias de suprimentos não é mais motivado por confiança, mas por preparação para contingências.

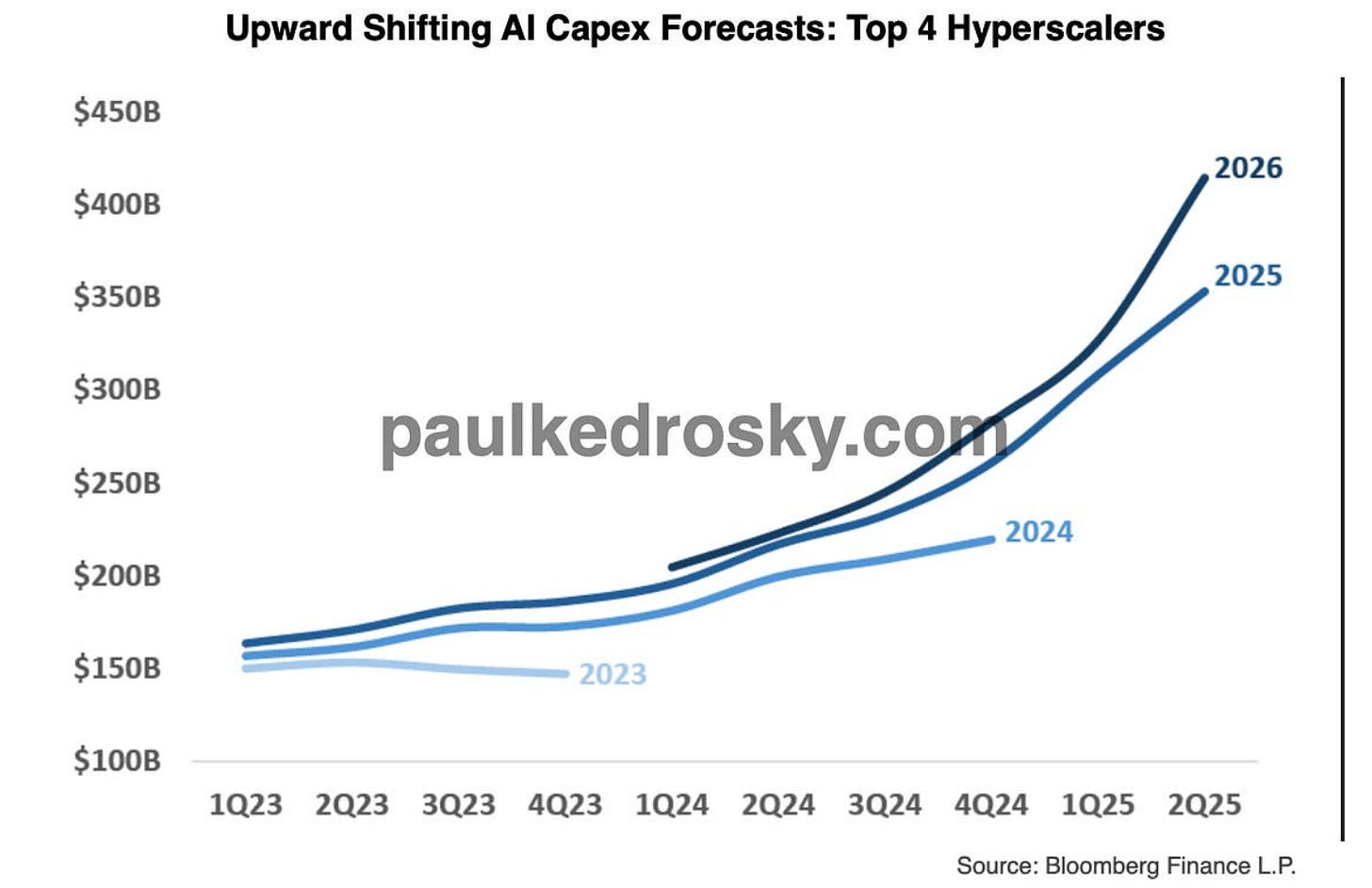

2. O superciclo da IA

Ao mesmo tempo, uma segunda narrativa está se desenrolando na economia da IA, mais sutil, mas potencialmente de impacto mais profundo.

Estamos passando da “expansão produtiva” para as “finanças especulativas”, caracterizadas por um aumento do financiamento de fornecedores e queda nas razões de cobertura. Os hyperscalers de data centers estão alavancando seus balanços a uma velocidade superior ao crescimento da receita, um sinal clássico de prosperidade irracional no final do ciclo.

Isso não é novidade. Das 21 principais ondas de investimento desde 1790, 18 terminaram em falência, geralmente quando a qualidade do capital se deteriorou. O frenesi atual de capex em IA se assemelha à bolha das telecomunicações do final dos anos 1990: os verdadeiros retornos de infraestrutura estão entrelaçados com especulação impulsionada por crédito. SPVs (veículos de propósito específico), financiamento de fornecedores e dívidas estruturadas — ferramentas que alimentaram a bolha dos MBS — estão de volta, agora sob o disfarce de “capacidade computacional” e “liquidez de GPU”.

O que é irônico? O boom da IA de fato gera produtividade, mas de forma desigual. A Microsoft financia sua expansão com títulos tradicionais, sinalizando confiança. A CoreWeave utiliza SPVs, evidenciando pressão. Ambas estão expandindo, mas uma constrói capacidade duradoura; a outra acumula vulnerabilidade.

3. Volatilidade como sintoma

O salto do VIX reflete uma inquietação mais profunda do mercado: incerteza política, concentração em poucas ações líderes (nota: refere-se a grandes empresas de tecnologia) e pressão de crédito sob a superfície das avaliações exuberantes.

Quando o Federal Reserve agora sugere cortes de juros diante da desaceleração do crescimento, isso não é estímulo, mas gestão de risco. O rendimento dos títulos do Tesouro dos EUA de dois anos caiu para o nível mais baixo desde 2022, indicando que os investidores estão precificando a “deflação da confiança”, não apenas as taxas de juros. O mercado pode ainda comemorar cada movimento dovish, mas cada corte de juros enfraquece a ilusão de que “o crescimento é autossustentável”.

4. Comércio, tecnologia e confiança

O fio condutor entre a política tarifária e a prosperidade irracional da IA é a confiança, ou mais precisamente, a erosão da confiança.

- Os governos já não confiam em seus parceiros comerciais.

- Os investidores já não confiam na coerência das políticas.

- As empresas já não confiam nos sinais de demanda, por isso constroem em excesso.

O ouro disparando acima de US$ 4.000 não é tanto sobre inflação, mas sobre essa erosão da crença — na moeda fiduciária, na globalização, na capacidade de coordenação institucional. Isso (nota: referindo-se à compra de ouro) não é hedge contra preços, mas hedge contra a “entropia das políticas”.

5. O caminho à frente

Estamos entrando em um período de “prosperidade fragmentada” — um tempo em que crescimento nominal e máximas de mercado coexistem com fragilidade estrutural:

- O investimento em IA impulsiona o PIB como as ferrovias do século XIX.

- O protecionismo comercial eleva a produção local, mas drena a liquidez global.

- A volatilidade financeira oscila entre “êxtase” e “pânico político”.

Nesta fase, o risco é acumulativo.

Cada retirada de tarifa, cada anúncio de capex, cada corte de juros, prolonga este ciclo, mas ao mesmo tempo reduz o espaço para o ajuste final (unwind). A questão não é se a bolha da IA ou do comércio vai estourar, mas sim o quão interligadas elas já se tornaram quando isso acontecer.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

ETFs de Bitcoin à vista registram quatro dias consecutivos de saídas líquidas

Aster (ASTER) retesta importante rompimento de alta – Será que vai recuperar?

Bonk (BONK) pode subir ainda mais? Padrão harmônico chave sinaliza potencial movimento de alta