Mercado de hedge envolto em medo: Bitcoin pode precisar de um período mais longo de consolidação

Transação de Bitcoin abaixo do nível chave de custo base, sinalizando exaustão da demanda e perda de momentum.

Original Article Title: A Market Hedged in Fear

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresight News

O Bitcoin sendo negociado abaixo do custo médio dos detentores de curto prazo indica uma demanda exaurida e um enfraquecimento do momentum. Detentores de longo prazo estão vendendo durante a força do mercado, enquanto o mercado de opções adota uma postura defensiva com aumento da demanda por opções de venda (put) e volatilidade elevada, sinalizando uma fase cautelosa antes de qualquer recuperação sustentável.

Resumo

· O Bitcoin sendo negociado abaixo do custo médio dos detentores de curto prazo indica enfraquecimento do momentum e fadiga de mercado agravada. Múltiplas tentativas fracassadas de recuperação aumentaram o risco de entrada em uma fase de consolidação mais prolongada.

· Detentores de longo prazo aceleraram as vendas desde julho, agora se desfazendo de mais de 22.000 BTC diariamente, sinalizando uma contínua realização de lucros que pressiona a estabilidade do mercado.

· O open interest atingiu um recorde histórico, mas o sentimento do mercado é baixista, já que traders preferem opções de venda (put) em vez de opções de compra (call). Recuperações de curto prazo são acompanhadas por atividades de hedge, e não por novo otimismo.

· A volatilidade implícita permanece elevada, e a volatilidade realizada alcançou a mesma, encerrando um período de baixa volatilidade calma. As posições vendidas dos market makers amplificaram as vendas e suprimiram as recuperações.

· Tanto os dados on-chain quanto de opções indicam que o mercado está em uma fase de transição cautelosa. A recuperação pode depender do surgimento de nova demanda à vista e de uma moderação na volatilidade.

· O Bitcoin recuou gradualmente de suas máximas recentes, estabilizando-se abaixo do custo médio dos detentores de curto prazo, em torno de $113.000. Historicamente, essa estrutura costuma anunciar o início de uma fase de baixa de médio prazo, à medida que detentores mais fracos começam a capitular.

· Nesta edição, avaliamos o estado atual da lucratividade do mercado, examinamos a escala e sustentabilidade dos gastos dos detentores de longo prazo e, por fim, determinamos se este recuo é uma consolidação saudável ou um sinal de fraqueza mais profunda, avaliando o sentimento no mercado de opções.

Insights On-chain

Testando a Convicção

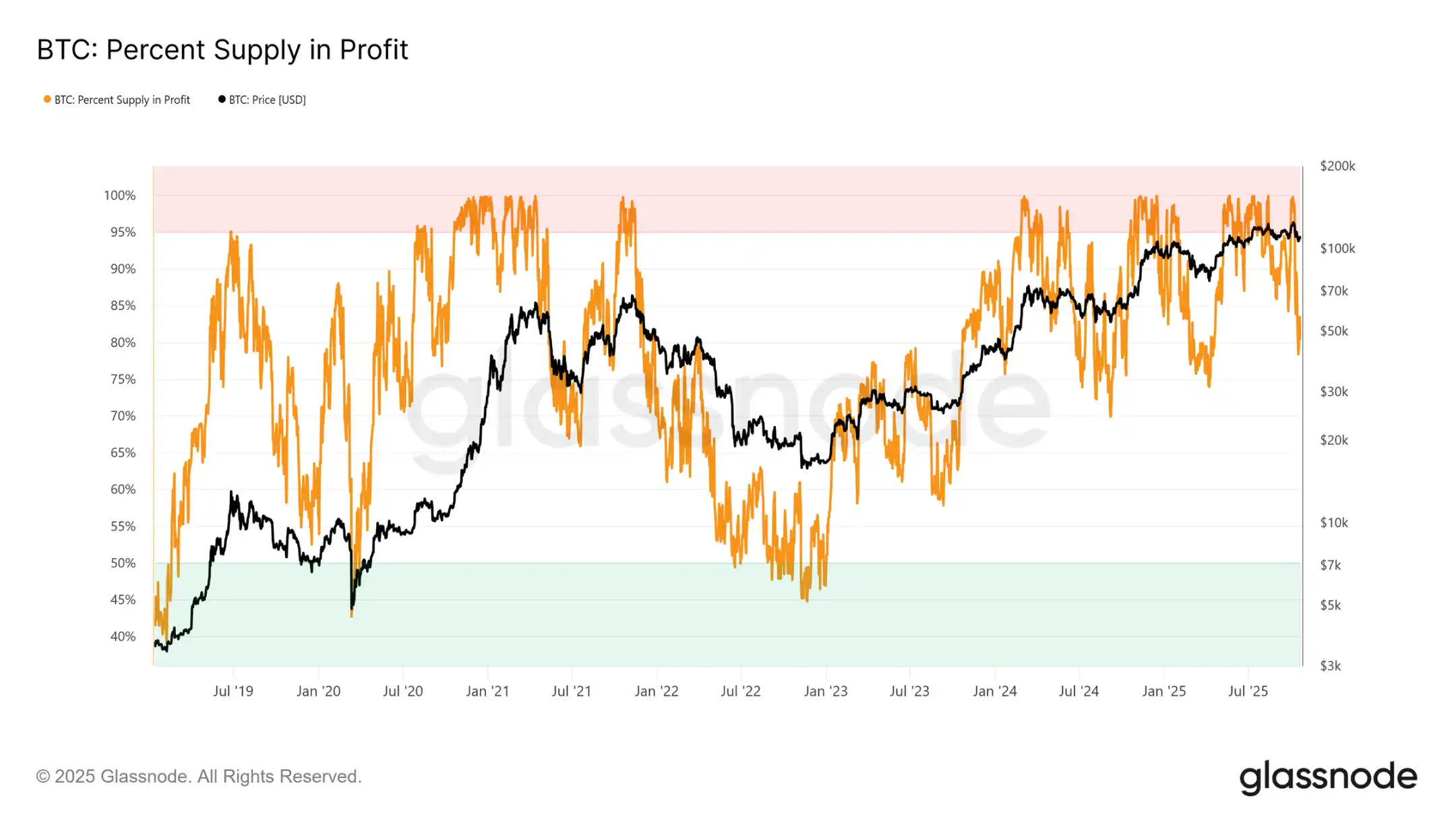

Negociar próximo ao custo médio dos detentores de curto prazo significa uma etapa crucial em que o mercado testa a convicção dos investidores que compraram próximo às máximas recentes. Historicamente, romper esse nível após estabelecer novas máximas históricas levou a uma queda no percentual de oferta em lucro para cerca de 85%, ou seja, mais de 15% da oferta está em posição de prejuízo.

Estamos agora testemunhando esse padrão pela terceira vez no ciclo atual. Se o Bitcoin não conseguir recuperar o nível chave em torno de $113,1K, um recuo mais profundo pode expulsar uma parcela maior da oferta, intensificar a pressão de venda dos compradores recentes e potencialmente preparar o terreno para uma capitulação mais ampla do mercado.

Limite Chave

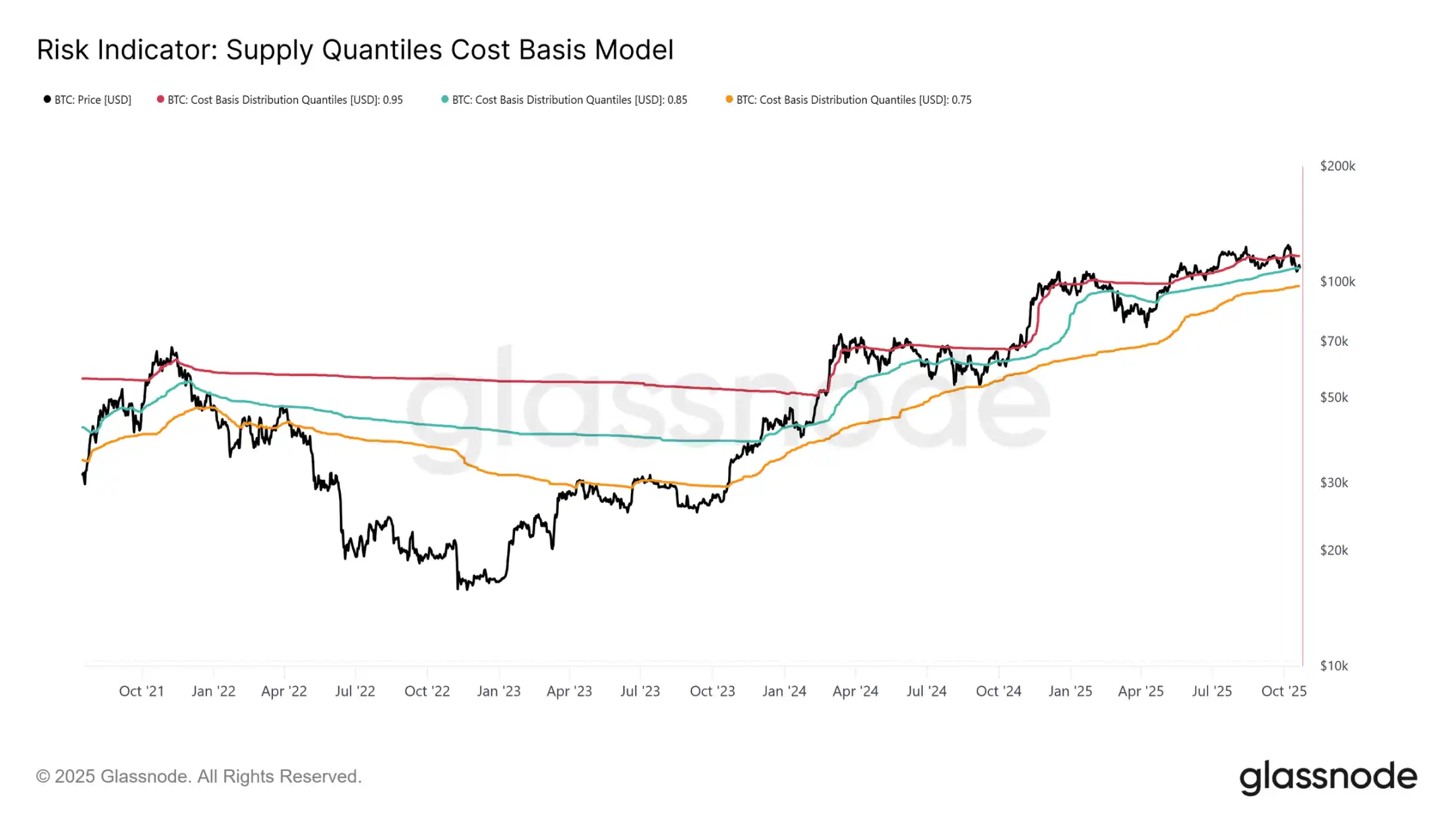

Para compreender melhor essa estrutura, é fundamental entender por que recuperar o custo médio dos detentores de curto prazo é crucial para sustentar a fase de alta. O modelo de custo médio percentil da oferta, mapeando os percentis 0,95, 0,85 e 0,75, fornece um quadro claro indicando que 5%, 15% e 25% da oferta estão em prejuízo, respectivamente.

Atualmente, o Bitcoin não está apenas sendo negociado abaixo do custo médio dos detentores de curto prazo ($113,1K), mas também lutando para se manter acima do percentil 0,85 em $108,6K. Historicamente, não conseguir manter esse limite sinaliza uma estrutura de mercado enfraquecida e normalmente antecipa um recuo mais profundo em direção ao percentil 0,75, atualmente em torno de $97,5K.

Esgotamento da Demanda

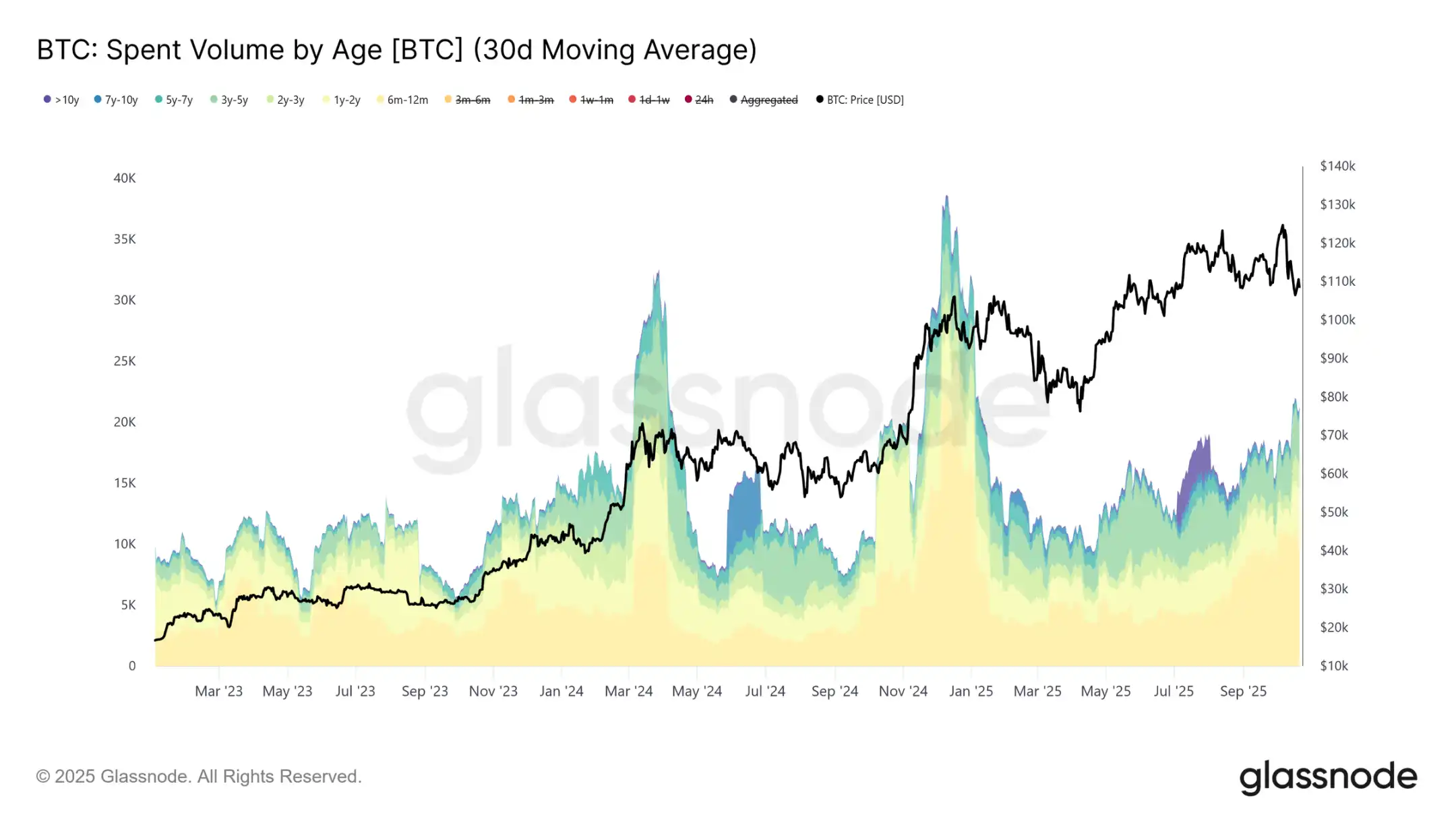

O terceiro recuo até o custo médio dos detentores de curto prazo e abaixo do percentil 0,85 neste ciclo gerou preocupações estruturais. De uma perspectiva macro, o esgotamento repetido da demanda sugere que o mercado pode precisar de uma fase de consolidação mais prolongada para recuperar força.

Analisando o comportamento de gastos dos detentores de longo prazo, esse esgotamento fica ainda mais claro. Desde o pico do mercado em julho de 2025, os detentores de longo prazo aumentaram gradualmente seus gastos, com a média móvel simples de 30 dias subindo de uma base de 10.000 BTC para mais de 22.000 BTC diários. Essa distribuição sustentada indica que investidores experientes estão sob pressão de realização de lucros, um fator chave na vulnerabilidade atual do mercado.

Tendo avaliado o risco de uma fase de baixa prolongada resultante do esgotamento da demanda, voltamo-nos agora ao mercado de opções para medir o sentimento de curto prazo e observar como os especuladores estão se posicionando em meio à crescente incerteza.

Insights On-Chain

Crescimento do Open Interest em Futuros

O open interest dos futuros de Bitcoin atingiu um novo recorde histórico e continua a crescer, sinalizando uma evolução estrutural no comportamento do mercado. Investidores estão usando cada vez mais futuros para fazer hedge de exposição ao risco ou especular sobre a volatilidade, em vez de vender à vista. Essa mudança reduz a pressão de venda direta no mercado à vista, mas amplifica a volatilidade de curto prazo impulsionada pelas atividades de hedge dos market makers.

Com o crescimento do open interest em contratos futuros, a volatilidade de preços tende a ser mais impulsionada pelos fluxos de financiamento nos mercados de futuros e contratos perpétuos, liderados por Delta e Gamma. Compreender essas dinâmicas está se tornando cada vez mais importante, já que as posições em opções agora desempenham um papel dominante na formação das tendências de curto prazo e amplificam as reações a catalisadores macro e on-chain.

Mudança no Regime de Volatilidade

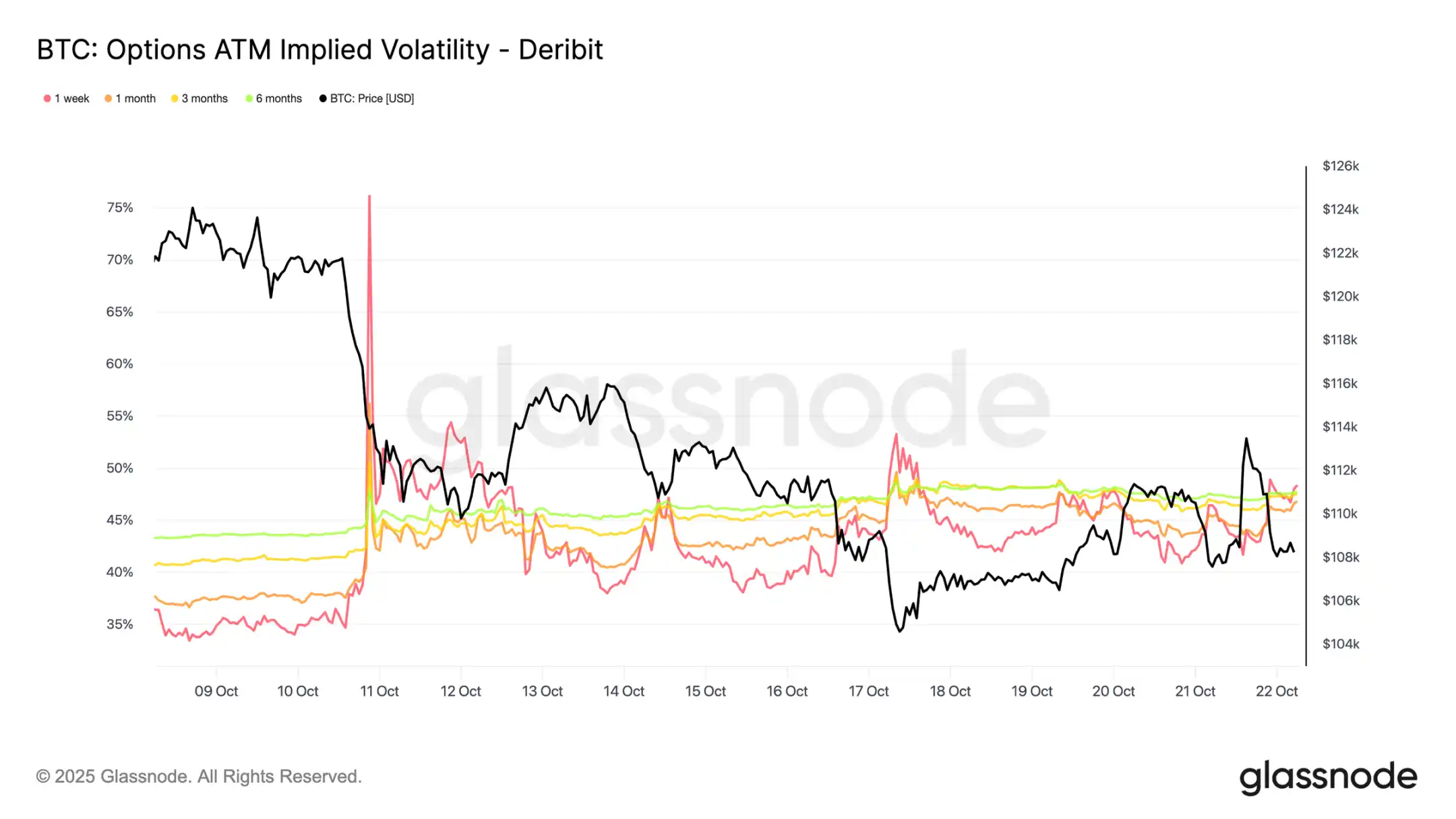

Desde o evento de liquidação no dia 10, o padrão de volatilidade passou por uma mudança significativa. A volatilidade implícita está agora em torno de 48 em todos os vencimentos, acima dos 36-43 de apenas duas semanas atrás. O mercado ainda não absorveu totalmente esse choque, e os market makers estão cautelosos, não vendendo volatilidade a preços baixos.

A volatilidade realizada de 30 dias está em 44,1%, enquanto a volatilidade realizada de 10 dias está em 27,9%. À medida que a volatilidade realizada esfria gradualmente, espera-se que a volatilidade implícita siga o mesmo caminho e se normalize nas próximas semanas. Por ora, a volatilidade permanece elevada, mas parece mais uma reprecificação de curto prazo do que o início de um regime de alta volatilidade sustentada.

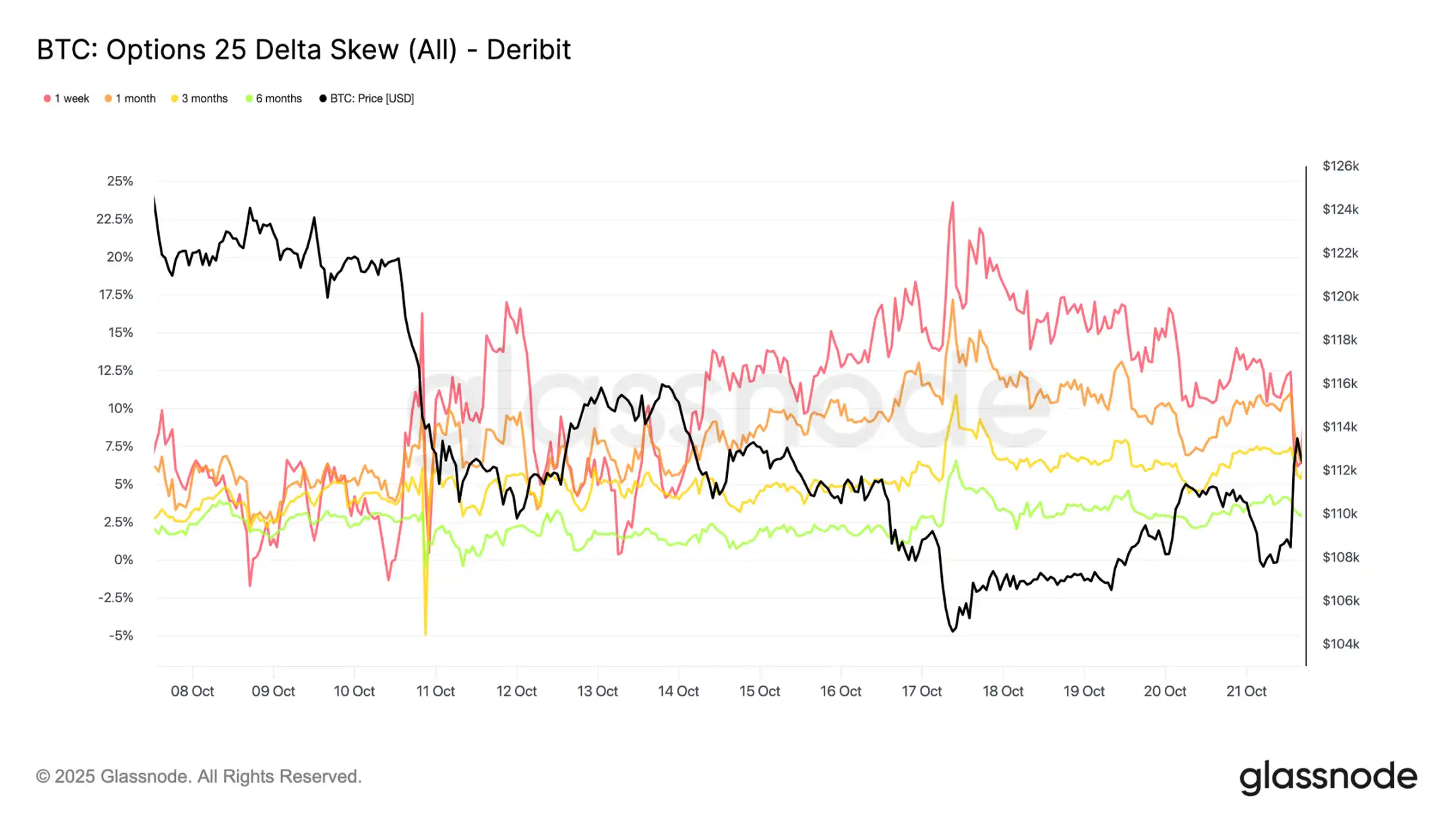

Aumento da Demanda por Opções de Venda

Nas últimas duas semanas, a demanda por opções de venda (put) aumentou de forma constante. O aumento nas liquidações em larga escala impulsionou um forte aumento no skew das opções de venda, que, embora tenha sido brevemente reajustado, estabilizou-se em um nível estruturalmente mais alto, indicando que as opções de venda continuam mais caras do que as de compra.

O skew no vencimento de 1 semana oscilou na última semana, permanecendo em território altamente incerto, enquanto todos os outros vencimentos deslocaram-se mais 2-3 pontos de volatilidade em direção às opções de venda. Esse alargamento entre vencimentos indica um sentimento cauteloso se espalhando por toda a curva.

Essa estrutura reflete um mercado disposto a pagar um prêmio por proteção contra quedas, mantendo exposição limitada à alta, equilibrando medos de curto prazo com perspectivas de longo prazo. O pequeno repique de terça-feira ilustra essa sensibilidade, com os prêmios das opções de venda caindo pela metade em poucas horas, mostrando como o sentimento do mercado ainda está tenso.

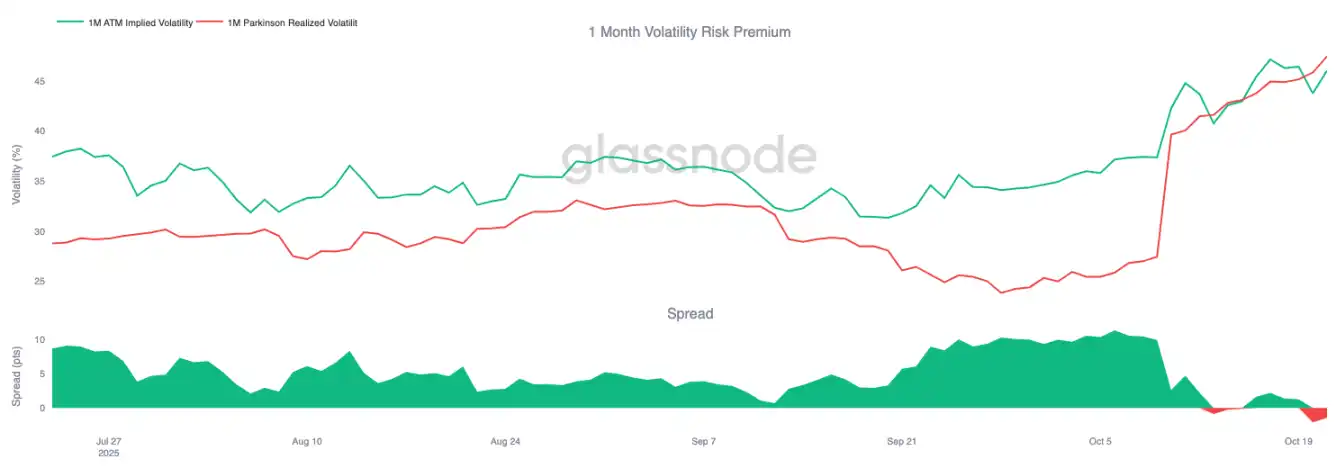

Mudança no Prêmio de Risco

O prêmio de risco de volatilidade de 1 mês tornou-se negativo. Por meses, a volatilidade implícita permaneceu alta enquanto a volatilidade real dos preços se mantinha calma, permitindo que vendedores de volatilidade tivessem retornos consistentes.

Agora, a volatilidade real disparou para igualar a volatilidade implícita, eliminando essa vantagem. Isso marca o fim do regime de calmaria: os vendedores de volatilidade não podem mais contar com renda passiva e são forçados a fazer hedge ativamente em um ambiente mais volátil. O mercado passou de um estado de contentamento tranquilo para um ambiente mais dinâmico e reativo, com o retorno da volatilidade real dos preços aumentando a pressão sobre as posições vendidas.

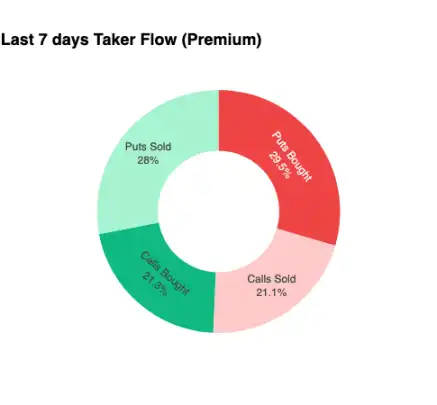

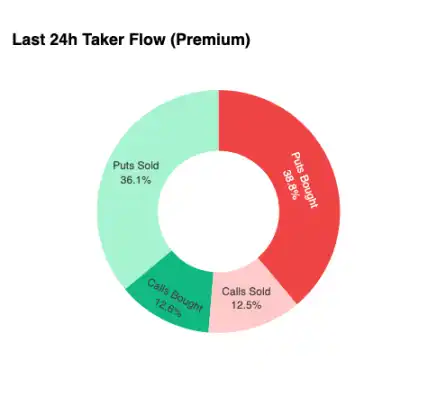

Fluxo de Fundos Defensivo

Para focar a análise no curtíssimo prazo, ampliamos para as últimas 24 horas, observando como as posições em opções responderam ao recente repique. Apesar do preço ter subido de $107,5k para $113,9k, um aumento de 6%, a pressão compradora sobre as opções de compra (call) não trouxe muita confirmação. Em vez disso, os traders aumentaram sua exposição a opções de venda, efetivamente travando em um nível de preço mais alto.

Essa disposição de posições faz com que os market makers mantenham uma postura baixista na queda e altista na alta, uma configuração que normalmente os leva a amortecer repiques e acelerar vendas, criando uma dinâmica que continuará atuando como resistência até que as posições sejam reajustadas.

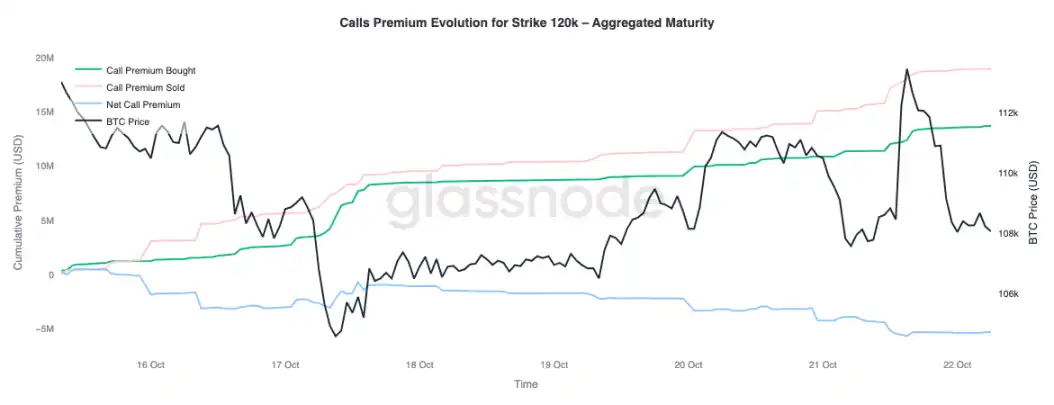

Prêmio

Os dados agregados de prêmio da Glassnode, segmentados por preço de exercício, confirmaram o mesmo padrão. Nas opções de compra (call) de $120k, o prêmio vendido aumentou à medida que o preço subia; os traders estão limitando a tendência de alta e vendendo volatilidade durante o que percebem ser uma força temporária. Buscadores de lucro de curto prazo estão aproveitando o aumento da volatilidade implícita vendendo opções de compra no repique, em vez de perseguir a alta.

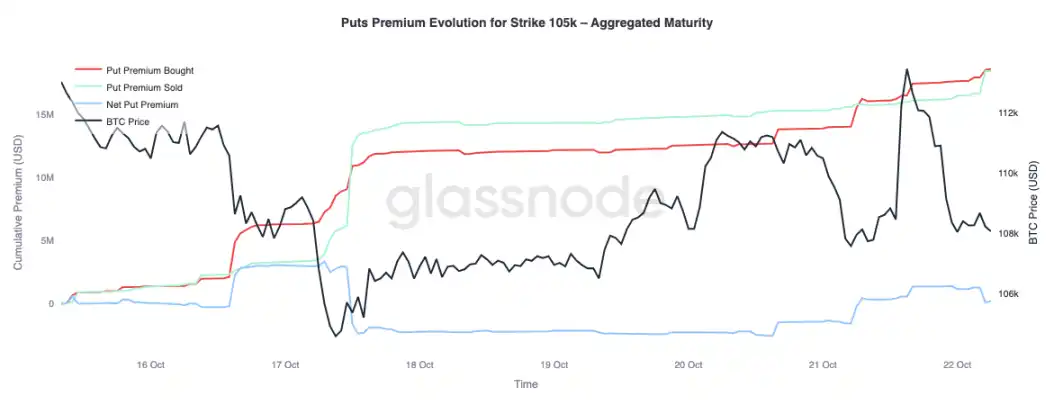

Analisando o prêmio das opções de venda (put) de $105k, o padrão é o oposto, confirmando nosso argumento. À medida que o preço sobe, o prêmio líquido das opções de venda de $105k aumentou. Os traders estão mais dispostos a pagar por proteção contra quedas do que comprar convexidade de alta. Isso indica que o recente repique enfrentou hedge, e não convicção.

Conclusão

O recente recuo do Bitcoin até o custo médio dos detentores de curto prazo ($113k) e abaixo do quantil 0,85 ($108,6k) destaca o crescente esgotamento da demanda, já que o mercado luta para atrair novos fluxos enquanto os detentores de longo prazo continuam distribuindo. Essa fraqueza estrutural sugere que o mercado pode exigir uma fase de consolidação mais longa para reconstruir a confiança e absorver a oferta vendida.

Enquanto isso, o mercado de opções reflete um tom igualmente cauteloso. Apesar do recorde de open interest, a disposição das posições é defensiva; o skew das opções de venda permanece elevado, os vendedores de volatilidade estão sob pressão e o repique de curto prazo enfrenta hedge, e não otimismo. Em conclusão, esses sinais indicam que o mercado está em uma fase de transição: um período de entusiasmo em declínio e tomada de risco estrutural reprimida, com a recuperação provavelmente dependendo da retomada da demanda à vista e do alívio dos fluxos de fundos impulsionados pela volatilidade.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

INFINIT une forças com Google para construir conjuntamente uma infraestrutura global de finanças inteligentes baseada em agentes

Esta colaboração marca o primeiro passo da INFINIT rumo a se tornar uma "infraestrutura financeira global de agentes inteligentes".

Cactus Custody une forças com Fly Wing para lançar OTC Desk, aprofundando sua missão de oferecer serviços diversificados para instituições

Esta colaboração fornecerá aos clientes institucionais soluções de liquidação em moeda fiduciária que são seguras, compatíveis e transparentes, fortalecendo ainda mais a missão da Cactus Custody de construir uma plataforma de serviços de ativos digitais completa.

PEPE enfrenta ameaça de $0.00000185 com aproximação de rompimento do padrão cabeça e ombros

Canadá aplica multa de C$177 milhões à Cryptomus por evasão de sanções e lavagem de dinheiro