O mercado cripto atinge um ponto de viragem: alta do terceiro trimestre estagna e o quarto trimestre entra num ciclo de reprecificação

O terceiro trimestre de 2025 tem um significado crucial para o mercado cripto: serve como uma ponte entre o rali dos ativos de risco iniciado em julho e a confirmação do ponto de viragem macroeconómico após o corte das taxas de juro em setembro. No entanto, ao entrar no quarto trimestre, o mercado sofreu simultaneamente choques de incerteza macroeconómica e a eclosão de riscos estruturais internos ao mercado cripto, levando a uma reversão abrupta do ritmo do mercado e à quebra das expectativas otimistas anteriores.

Com o abrandamento do ritmo de queda da inflação, aliado ao mais longo shutdown do governo federal dos EUA em outubro e à escalada das disputas fiscais, a ata mais recente da reunião do FOMC enviou um sinal claro de “cautela quanto a cortes prematuros nas taxas”, provocando oscilações acentuadas nas expectativas do mercado quanto ao caminho da política monetária. A narrativa anteriormente clara de “o ciclo de cortes já começou” foi rapidamente enfraquecida, e os investidores começaram a reavaliar riscos potenciais como “taxas altas por mais tempo” e “incerteza fiscal em alta”, o que elevou significativamente a volatilidade dos ativos de risco. Neste contexto, a Fed também procurou conter as expectativas excessivas do mercado, para evitar um relaxamento prematuro das condições financeiras.

Com o aumento da incerteza política, o shutdown prolongado do governo agravou ainda mais a pressão macroeconómica, comprimindo simultaneamente a atividade económica e a liquidez financeira:

-

Crescimento do PIB significativamente prejudicado: o Congressional Budget Office estima que o shutdown reduzirá o crescimento anualizado do PIB real no quarto trimestre de 2025 em 1,0% – 2,0%, o que equivale a perdas económicas de vários milhares de milhões de dólares.

-

Falta de dados-chave e contração da liquidez: o shutdown impediu a publicação atempada de dados cruciais como Nonfarm Payrolls, CPI e PPI, mergulhando o mercado numa “zona cega de dados” e aumentando a dificuldade de avaliação política e económica; ao mesmo tempo, a interrupção dos gastos federais apertou passivamente a liquidez de curto prazo, pressionando os ativos de risco.

Em novembro, o debate interno no mercado acionista dos EUA sobre uma possível sobrevalorização temporária do setor de IA intensificou-se, a volatilidade das ações tecnológicas de alta avaliação aumentou, e o apetite geral pelo risco foi afetado, dificultando que os ativos cripto beneficiassem do efeito Beta das ações americanas. Apesar de a antecipação dos cortes de taxas ter impulsionado significativamente o apetite pelo risco no terceiro trimestre, esse “otimismo de liquidez” enfraqueceu claramente no quarto trimestre devido ao shutdown do governo e à incerteza política, levando os ativos de risco a uma nova fase de reprecificação.

Com o aumento da incerteza macroeconómica, o mercado cripto também enfrentou choques estruturais internos. Entre julho e agosto, Bitcoin e Ethereum atingiram máximos históricos (Bitcoin ultrapassou $120,000; Ethereum atingiu cerca de $4,956 no final de agosto), levando a uma fase de otimismo no sentimento do mercado.

No entanto, o evento de liquidação em larga escala da Binance em 11 de outubro tornou-se o choque sistémico mais grave da indústria cripto:

-

Até 20 de novembro, Bitcoin e Ethereum registaram correções significativas a partir dos seus máximos, a profundidade do mercado foi reduzida e a divergência entre posições longas e curtas aumentou.

-

A lacuna de liquidez causada pela liquidação enfraqueceu a confiança geral do mercado, a profundidade do mercado caiu claramente no início do quarto trimestre, e o efeito de spillover das liquidações intensificou a volatilidade dos preços e aumentou o risco de contraparte.

Ao mesmo tempo, os fluxos de capital para ETFs spot e ações DAT de cripto abrandaram significativamente no quarto trimestre, a força da compra institucional foi insuficiente para compensar a pressão vendedora das liquidações, levando o mercado cripto a entrar gradualmente numa fase de rotação em máximos e volatilidade a partir do final de agosto, evoluindo finalmente para uma correção mais pronunciada.

Olhando para o terceiro trimestre, a subida do mercado cripto deveu-se tanto à recuperação do apetite geral pelo risco como ao impacto positivo das empresas cotadas que promoveram estratégias DAT (Digital Asset Treasury / Tesouraria de Ativos Digitais). Estas estratégias aumentaram a aceitação institucional da alocação em ativos cripto, melhoraram a estrutura de liquidez de alguns ativos e tornaram-se uma das principais narrativas do trimestre. No entanto, com o aperto do ambiente de liquidez e a intensificação da correção dos preços no quarto trimestre, a sustentabilidade das compras relacionadas com DAT começou a enfraquecer.

A essência da estratégia DAT reside em as empresas incluírem parte dos ativos em tokens no seu balanço, aumentando a eficiência do capital através de liquidez on-chain, agregação de rendimentos e ferramentas de staking. À medida que mais empresas cotadas e fundos procuram parcerias com emissores de stablecoins, protocolos de liquidez ou plataformas de tokenização, este modelo está a passar da fase de exploração conceptual para a implementação prática. Neste processo, ativos como ETH, SOL, BNB, ENA, HYPE, entre outros, demonstram em diferentes dimensões uma tendência de fusão das fronteiras entre “token—equity—asset”, refletindo o papel de ponte da tesouraria de ativos digitais nos ciclos de liquidez macroeconómica.

No entanto, no ambiente de mercado atual, as estruturas de avaliação inovadoras relacionadas com DAT (como mNAV) estão geralmente abaixo de 1, refletindo um desconto do mercado sobre o valor líquido dos ativos on-chain. Este fenómeno revela preocupações dos investidores quanto à liquidez, estabilidade de rendimento e sustentabilidade da avaliação destes ativos, indicando que o processo de tokenização de ativos enfrenta pressão de ajuste a curto prazo.

Ao nível dos setores, vários segmentos demonstraram um impulso de crescimento sustentado:

-

O setor de stablecoins continuou a expandir-se, com o valor de mercado total a ultrapassar $297 mil milhões, reforçando ainda mais o seu papel de âncora de capital em ambientes de incerteza macroeconómica.

-

O setor Perp, representado por HYPE e ASTER, registou um aumento significativo de atividade graças à inovação na estrutura de negociação (como matching on-chain, otimização das taxas de financiamento e mecanismos de liquidez em camadas), tornando-se um dos principais beneficiários da rotação de capital no trimestre.

-

O setor de mercados de previsão voltou a ganhar dinamismo com a volatilidade das expectativas macroeconómicas, com volumes recorde de negociação na Polymarket e Kalshi, tornando-se indicadores imediatos do sentimento do mercado e do apetite pelo risco.

O surgimento destes setores indica que o capital está a migrar de uma lógica de pura especulação de preços para uma configuração estruturada em torno de três pilares: “eficiência de liquidez—geração de rendimento—precificação de informação”.

No geral, o desalinhamento entre os ritmos dos mercados cripto e acionista dos EUA no terceiro trimestre de 2025 resultou, no quarto trimestre, numa exposição concentrada de riscos estruturais e num aumento generalizado da pressão de liquidez. O shutdown do governo atrasou a divulgação de dados macroeconómicos cruciais e agravou a incerteza fiscal, enfraquecendo a confiança geral do mercado; o debate sobre a avaliação da IA impulsionou a volatilidade nas ações dos EUA, enquanto o mercado cripto enfrentou choques diretos de liquidez e profundidade após o evento de liquidação da Binance. Ao mesmo tempo, o abrandamento dos fluxos de capital para estratégias DAT e a queda generalizada do mNAV abaixo de 1 mostram que o mercado permanece altamente sensível ao ambiente de liquidez no processo de institucionalização, com vulnerabilidades evidentes. A estabilização futura dependerá principalmente da velocidade de absorção dos efeitos das liquidações e da capacidade do mercado de recuperar gradualmente a liquidez e a estabilidade do sentimento num ambiente de crescente divergência entre posições longas e curtas.

Expectativas de cortes de taxas concretizadas, mercado entra em fase de reprecificação

No terceiro trimestre de 2025, a variável macroeconómica global chave não foi o “corte de taxas” em si, mas sim a formação, negociação e exaustão das expectativas de cortes. A precificação do ponto de viragem da liquidez pelo mercado começou já em julho, sendo a ação política real apenas um ponto de validação do consenso existente.

Após dois trimestres de disputa, a Fed reduziu o intervalo alvo da taxa dos fundos federais em 25 pontos base para 4,00%–4,25% na reunião do FOMC de setembro, e voltou a cortar ligeiramente as taxas na reunião de outubro. No entanto, como o mercado já apostava fortemente nos cortes de taxas, a ação política teve um impacto marginal limitado sobre os ativos de risco, pois o efeito sinalizador do corte já estava refletido nos preços. Ao mesmo tempo, com o abrandamento da descida da inflação e a resiliência económica acima do esperado, a Fed começou a expressar claramente preocupações quanto à “precificação antecipada de cortes consecutivos no próximo ano”, levando a uma queda significativa na probabilidade de novo corte em dezembro após outubro. Esta postura de comunicação tornou-se uma nova variável a pesar sobre o apetite pelo risco do mercado.

Os dados macroeconómicos no terceiro trimestre apresentaram uma tendência de “arrefecimento moderado”:

-

A taxa anual do núcleo do CPI caiu de 3,3% em maio para 2,8% em agosto, confirmando a tendência de queda da inflação;

-

O emprego não agrícola cresceu menos de 200 mil por três meses consecutivos;

-

A taxa de vagas de emprego caiu para 4,5%, o nível mais baixo desde 2021.

Estes dados mostram que a economia dos EUA não entrou em recessão, mas sim numa fase de abrandamento moderado, proporcionando à Fed espaço para cortes de taxas “controlados”. Assim, o mercado formou já no início de julho um consenso de “corte de taxas certo”.

Segundo a ferramenta CME FedWatch, a probabilidade de um corte de 25 pontos base em setembro já ultrapassava 95% no final de agosto, indicando que o mercado praticamente antecipou a concretização da expectativa. O mercado obrigacionista também refletiu este sinal:

-

O rendimento das Treasuries a 10 anos caiu de 4,4% no início do trimestre para 4,1% no final;

-

O rendimento a 2 anos caiu ainda mais, cerca de 50bps, mostrando uma aposta mais concentrada na viragem da política.

A viragem macroeconómica do terceiro trimestre refletiu-se mais na “digestão das expectativas” do que em “mudanças políticas”. A precificação da recuperação da liquidez foi praticamente concluída entre julho e agosto, e o corte real em setembro foi apenas a confirmação formal do consenso existente. Para os ativos de risco, a nova variável marginal passou de “se haverá corte” para “ritmo e sustentabilidade dos cortes”.

No entanto, quando o corte se concretizou, o efeito marginal da expectativa já estava totalmente esgotado, e o mercado entrou rapidamente numa fase de “vácuo sem novos catalisadores”.

A partir de meados de setembro, as mudanças nos indicadores macroeconómicos e nos preços dos ativos tornaram-se claramente mais lentas:

-

A curva de rendimentos das Treasuries dos EUA achatou: no final de setembro, o spread entre os títulos a 10 anos e a 3 meses era de apenas cerca de 14 pontos base, indicando que o prémio de prazo ainda existia, mas o risco de inversão foi eliminado.

-

O índice do dólar caiu para a faixa dos 98–99, significativamente mais fraco do que o pico do início do ano (107), mas o custo de financiamento em dólares permaneceu apertado no final do trimestre.

-

O fluxo de capital para as ações dos EUA contraiu marginalmente: o Nasdaq continuou a subir, mas os fluxos para ETFs abrandaram e o crescimento do volume de negócios foi fraco, mostrando que as instituições começaram a ajustar a exposição ao risco em máximos.

Este “período de vácuo após a concretização das expectativas” tornou-se o fenómeno macroeconómico mais representativo do trimestre. O mercado negociou a “certeza do corte” na primeira metade e começou a precificar a “realidade do abrandamento do crescimento” na segunda metade.

O gráfico de pontos (SEP) divulgado na reunião da Fed de setembro mostrou divergências claras entre os decisores quanto ao caminho futuro das taxas:

-

A mediana da taxa política esperada para o final de 2025 foi reduzida para 3,9%;

-

O intervalo das previsões dos membros situou-se entre 3,4% e 4,4%, refletindo opiniões divergentes sobre a rigidez da inflação, a resiliência económica e o espaço de política.

Após o corte em setembro e outro pequeno corte em outubro, a comunicação da Fed tornou-se gradualmente mais cautelosa, para evitar um relaxamento prematuro das condições financeiras. Como resultado, a probabilidade de novo corte em dezembro, anteriormente altamente antecipada, caiu significativamente, e o caminho da política voltou a depender dos dados, em vez de um ritmo pré-definido.

Ao contrário das anteriores “rondas de afrouxamento em crise”, este ciclo de cortes é um ajuste político de ritmo controlado. A Fed continuou a reduzir o balanço enquanto cortava as taxas, sinalizando “estabilizar o custo do capital e conter as expectativas de inflação”, enfatizando o equilíbrio entre crescimento e preços, em vez de expandir ativamente a liquidez. Em outras palavras, o ponto de viragem das taxas já foi estabelecido, mas o ponto de viragem da liquidez ainda não chegou.

Neste contexto, o mercado mostrou uma clara diferenciação. A queda do custo de financiamento sustentou a avaliação de alguns ativos de alta qualidade, mas a liquidez ampla não se expandiu significativamente e a alocação de capital tornou-se mais cautelosa.

-

Setores com fluxos de caixa robustos e suporte de lucros (IA, blue chips tecnológicos, algumas ações DAT) continuaram a tendência de recuperação de avaliação;

-

Ativos com alta alavancagem, avaliação elevada ou sem suporte de fluxo de caixa (incluindo algumas ações de crescimento e tokens cripto não mainstream) perderam dinamismo após a concretização das expectativas, com queda clara na atividade de negociação.

Em suma, o terceiro trimestre de 2025 foi um “período de concretização de expectativas”, e não de “libertação de liquidez”. O mercado precificou a certeza dos cortes na primeira metade e reavaliou o abrandamento do crescimento na segunda. O consumo antecipado das expectativas manteve os ativos de risco em níveis elevados, mas sem impulso sustentado de subida. Este quadro macroeconómico lançou as bases para a subsequente diferenciação estrutural e explica o padrão de “breakout—correção—consolidação em máximos” observado no mercado cripto no terceiro trimestre: o capital fluiu para ativos relativamente robustos e com fluxos de caixa verificáveis, em vez de ativos de risco sistémico.

Explosão do DAT em ativos não-Bitcoin e viragem estrutural

No terceiro trimestre de 2025, a Tesouraria de Ativos Digitais (Digital Asset Treasury, DAT) passou de conceito marginal no setor cripto para o novo tema de mais rápida difusão nos mercados de capitais globais. Este trimestre marcou a primeira vez que o capital de mercado aberto entrou simultaneamente no mercado cripto em termos de escala e mecanismos: através de PIPE, ATM e obrigações convertíveis, milhares de milhões de dólares em liquidez fiduciária entraram diretamente no mercado cripto, formando uma tendência estruturada de “interligação cripto-ação”.

O ponto de partida do modelo DAT remonta ao pioneiro do mercado tradicional, MicroStrategy (NASDAQ: MSTR). Desde 2020, a empresa foi a primeira a incluir Bitcoin no seu balanço e, entre 2020 e 2025, adquiriu cerca de 640 mil Bitcoins através de várias rondas de obrigações convertíveis e emissões ATM, com um investimento total superior a 47 mil milhões de dólares. Esta estratégia não só remodelou a estrutura de ativos da empresa, como também criou o paradigma das ações tradicionais como “veículo secundário” para ativos cripto.

Devido às diferenças sistémicas nas lógicas de avaliação entre o mercado acionista e os ativos on-chain, o preço das ações da MicroStrategy manteve-se durante muito tempo acima do valor líquido dos seus Bitcoins, com o mNAV (capitalização bolsista / valor líquido dos ativos on-chain) a situar-se entre 1,2 e 1,4 vezes. Este “prémio estrutural” revela o mecanismo central do DAT:

As empresas financiam-se no mercado aberto para deter ativos cripto, criando uma interligação bidirecional e feedback de avaliação entre o capital fiduciário e os ativos cripto ao nível da empresa.

Em termos de mecanismo, a experiência da MicroStrategy estabeleceu os três pilares do modelo DAT:

-

Canais de financiamento: entrada de liquidez fiduciária através de PIPE, ATM ou obrigações convertíveis, fornecendo fundos para a alocação de ativos on-chain;

-

Lógica de reserva de ativos: inclusão de ativos cripto no sistema de relatórios financeiros, formando uma “tesouraria digital on-chain” a nível empresarial;

-

Entrada de investidores: permitir que investidores do mercado de capitais tradicional obtenham exposição indireta a ativos cripto através de ações, reduzindo barreiras de conformidade e custódia.

Estes três elementos constituem o “ciclo estrutural” do DAT: financiamento—posição—feedback de avaliação. As empresas utilizam instrumentos financeiros tradicionais para captar liquidez, formam reservas de ativos cripto e, através do prémio das ações, aumentam o capital, alcançando um reequilíbrio dinâmico entre capital e tokens.

O significado desta estrutura reside no facto de permitir, pela primeira vez, que ativos digitais entrem de forma regulamentada no balanço do sistema financeiro tradicional, conferindo ao mercado de capitais uma nova classe de ativos—“ativos on-chain negociáveis”. Em outras palavras, as empresas deixam de ser apenas participantes on-chain, tornando-se intermediários estruturais entre o capital fiduciário e os ativos cripto.

Com a validação e rápida replicação deste modelo pelo mercado, o terceiro trimestre de 2025 marca a segunda fase de difusão do conceito DAT: da “tesouraria de reserva” centrada em Bitcoin para ativos produtivos como Ethereum (ETH) e Solana (SOL) (com rendimento PoS ou DeFi). Este novo modelo DAT utiliza o sistema de avaliação mNAV (capitalização bolsista / valor líquido dos ativos on-chain) como núcleo, incluindo ativos geradores de rendimento na lógica de fluxo de caixa e avaliação das empresas, formando um “ciclo de tesouraria orientado pelo rendimento”. Ao contrário das tesourarias de Bitcoin iniciais, ETH, SOL e outros ativos oferecem rendimento de staking sustentável e atividade económica on-chain, conferindo às tesourarias não só características de reserva, mas também de fluxo de caixa. Esta mudança marca a transição do DAT de mera posse de ativos para uma fase de inovação estrutural de capital centrada no rendimento produtivo, tornando-se uma ponte fundamental entre o valor dos ativos cripto produtivos e o sistema de avaliação do mercado de capitais tradicional.

Nota: Em novembro de 2025, uma nova queda do mercado cripto desencadeou a mais sistemática reavaliação do setor DAT desde o seu surgimento. Com a rápida correção de 25–35% dos principais ativos (ETH, SOL, BTC) entre outubro e novembro, e o efeito dilutivo de curto prazo causado pela aceleração da expansão do balanço de algumas empresas DAT via ATM, o mNAV das principais empresas DAT caiu geralmente abaixo de 1. BMNR, SBET, FORD, entre outras, registaram “negociação com desconto” (mNAV≈0,82–0,98), e até a MicroStrategy (MSTR), que historicamente manteve um prémio estrutural, viu o seu mNAV cair temporariamente abaixo de 1 em novembro, pela primeira vez desde o início da estratégia de tesouraria de Bitcoin em 2020. Este fenómeno marca a passagem do mercado de um período de prémio estrutural para uma fase defensiva de “liderança dos ativos, desconto de avaliação”. Os investidores institucionais consideram isto o primeiro “stress test” abrangente do setor DAT, refletindo a reavaliação da sustentabilidade dos rendimentos dos ativos on-chain, da razoabilidade do ritmo de expansão das tesourarias e do impacto estrutural do financiamento sobre o valor das ações.

SBET e BMNR lideram a onda de tesourarias Ethereum

No terceiro trimestre de 2025, o panorama das tesourarias Ethereum (ETH DAT) foi inicialmente estabelecido. SharpLink Gaming (NASDAQ: SBET) e BitMine Immersion Technologies (NASDAQ: BMNR) tornaram-se as duas empresas líderes que definem o paradigma do setor. Não só replicaram a estratégia de balanço da MicroStrategy, como também realizaram uma transição “do conceito para o sistema” em termos de estrutura de financiamento, participação institucional e padrões de divulgação, construindo os dois pilares do ciclo das tesourarias ETH.

BMNR: Engenharia de capital da tesouraria Ethereum

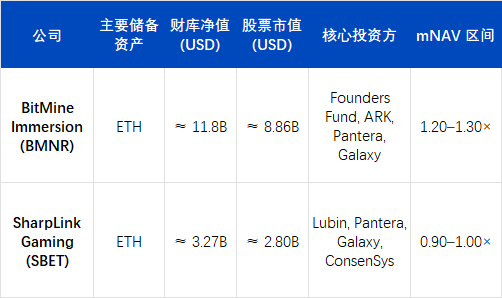

No final de setembro de 2025, a BitMine Immersion Technologies (BMNR) já se estabelecera como a maior tesouraria Ethereum do mundo. Segundo a divulgação mais recente da empresa, detinha cerca de 3.030.000 ETH, o que, ao preço de fecho de 1 de outubro de $4,150/ETH, corresponde a um valor líquido on-chain de cerca de $12,58 mil milhões (cerca de 12,58 bilhões de dólares). Incluindo o caixa e outros ativos líquidos, a posição total em cripto e caixa da BMNR era de cerca de $12,9 mil milhões (cerca de 12,9 bilhões de dólares).

Com base nestes números, a BMNR detém cerca de 2,4–2,6% do fornecimento circulante de Ethereum, sendo a primeira empresa cotada a deter mais de 3 milhões de ETH. A capitalização bolsista correspondente é de cerca de $11,2–11,8 mil milhões (cerca de 11,2–11,8 bilhões de dólares), resultando num mNAV ≈ 1,27×, o mais alto entre todas as empresas cotadas do setor DAT.

A ascensão estratégica da BMNR está intimamente ligada à sua reestruturação organizacional. O presidente Tom Lee (ex-cofundador da Fundstrat) assumiu o controlo total das operações de capital em meados de 2025 e apresentou a tese central: “ETH é o ativo soberano institucional do futuro.” Sob a sua liderança, a empresa completou a transição de uma mineradora tradicional para uma estrutura “com ETH como único ativo de reserva e rendimento PoS como principal fluxo de caixa operacional”, tornando-se a primeira empresa cotada nos EUA a adotar o rendimento de staking de Ethereum como principal fluxo de caixa operacional.

Em termos de financiamento, a BMNR demonstrou uma intensidade e eficiência de captação de recursos raras. Expandiu simultaneamente as fontes de financiamento nos mercados público e privado, fornecendo munição de longo prazo para a sua estratégia de tesouraria Ethereum. Neste trimestre, a BMNR não só estabeleceu um novo ritmo de financiamento nos mercados tradicionais, como também lançou as bases institucionais para a “tokenização de ativos on-chain”.

A 9 de julho, a BMNR apresentou uma declaração de registo Form S-3 e assinou um acordo de emissão “At-the-Market (ATM)” com a Cantor Fitzgerald e a ThinkEquity, com um limite inicial de $2 mil milhões. Duas semanas depois, a 24 de julho, a empresa revelou num documento SEC 8-K que aumentou o limite para $4,5 mil milhões, em resposta à forte procura do mercado pelo seu modelo de tesouraria ETH. A 12 de agosto, a empresa apresentou uma adenda à SEC, elevando o limite total do ATM para $24,5 mil milhões (acréscimo de $20 mil milhões), especificando que os fundos seriam usados para comprar ETH e expandir o portfólio de ativos de staking PoS.

Estes limites representam o teto aprovado pela SEC para a emissão contínua de ações a preço de mercado, não equivalendo ao montante efetivamente arrecadado.

Em termos de captação efetiva, a empresa já realizou várias operações concretas:

-

No início de julho de 2025, concluiu uma colocação privada PIPE de $250 milhões, financiando a construção inicial da posição em ETH;

-

A ARK Invest (Cathie Wood) revelou a compra de cerca de $182 milhões em ações ordinárias da BMNR a 22 de julho, dos quais $177 milhões foram usados diretamente pela empresa para aumentar a posição em ETH;

-

A Founders Fund (Peter Thiel) declarou à SEC uma participação de 9,1% a 16 de julho; embora não seja novo financiamento, reforçou o consenso institucional no mercado.

Além disso, sob a sua autorização ATM inicial, a BMNR já vendeu cerca de $4,5 mil milhões em ações, arrecadando muito mais do que o valor inicial do PIPE. Até setembro de 2025, a empresa já utilizou vários milhares de milhões de dólares através de PIPE + ATM e outros canais, continuando a expandir-se sob o quadro autorizado de $24,5 mil milhões.

A estrutura de financiamento da BMNR apresenta três camadas claras:

-

Camada de fundos concretizados— PIPE e subscrições institucionais já concluídas, cerca de $450–500 milhões;

-

Camada de expansão de mercado— venda faseada de ações via ATM, já arrecadando vários milhares de milhões de dólares;

-

Camada de munição potencial— limite total de $24,5 mil milhões aprovado pela SEC, proporcionando flexibilidade máxima para a expansão futura da tesouraria ETH.

Com esta estrutura de capital em camadas, a BMNR estabeleceu rapidamente uma reserva de cerca de 3,03 milhões de ETH (avaliada em cerca de $12,58 mil milhões), transformando a estratégia de tesouraria de um “experimento de posição única” para uma “alocação institucional de ativos”.

O prémio de avaliação da BMNR assenta em dois pilares:

-

Prémio de ativos: rendimento de staking PoS de 3,4–3,8% anualizado, servindo de âncora de fluxo de caixa estável;

-

Prémio de capital: como “canal de alavancagem ETH regulamentado”, o preço das ações normalmente antecipa o spot ETH em 3–5 sessões, tornando-se um indicador líder para instituições que acompanham o mercado ETH.

Em termos de comportamento de mercado, o preço das ações da BMNR atingiu máximos históricos em sincronia com o ETH no terceiro trimestre, liderando várias rotações setoriais. A sua elevada rotatividade e velocidade de circulação das ações mostram que o modelo DAT está a evoluir para um “mecanismo de mapeamento de ativos on-chain” negociável nos mercados de capitais.

SBET: Exemplo de transparência na tesouraria institucionalizada

Em contraste com a estratégia agressiva de expansão do balanço da BitMine Immersion Technologies (BMNR), a SharpLink Gaming (NASDAQ: SBET) optou por um caminho mais estável e institucionalizado para a tesouraria no terceiro trimestre de 2025. A sua principal vantagem não reside na escala de capital, mas sim na construção de transparência em governação, padrões de divulgação e sistemas de auditoria, estabelecendo um “modelo institucional replicável” para o setor DAT.

Em setembro de 2025, a SBET detinha cerca de 840.000 ETH, avaliados em cerca de $3,27 mil milhões no preço médio do trimestre, com uma capitalização bolsista de cerca de $2,8 mil milhões e mNAV ≈ 0,95×. Apesar de a avaliação ser ligeiramente inferior ao valor líquido dos ativos, o EPS trimestral cresceu 98%, demonstrando forte alavancagem operacional e eficiência na rentabilização do ETH e controlo de custos.

O valor central da SBET reside na criação do primeiro quadro de governação regulamentado e auditável do setor DAT:

-

O conselheiro estratégico Joseph Lubin (cofundador da Ethereum, fundador da ConsenSys) juntou-se ao comité estratégico no segundo trimestre, promovendo a inclusão de rendimento de staking, derivados DeFi e estratégias de yield farming no portfólio da tesouraria;

-

A Pantera Capital e a Galaxy Digital participaram no financiamento PIPE e na posse de ações no mercado secundário, fornecendo liquidez institucional e consultoria de alocação de ativos on-chain;

-

A Ledger Prime forneceu modelos de cobertura de risco on-chain e gestão de volatilidade;

-

A Grant Thornton, como auditor independente, verificou a autenticidade dos ativos on-chain, rendimentos e contas de staking.

Este sistema de governação constitui o primeiro mecanismo de divulgação “on-chain verificável + auditoria tradicional paralela” do setor DAT.

No relatório 10-Q do terceiro trimestre de 2025, a SBET divulgou pela primeira vez de forma completa:

-

Os principais endereços de carteira da empresa e a estrutura dos ativos on-chain;

-

A curva de rendimento de staking e a distribuição dos nós;

-

Os limites de risco das posições de staking e restaking.

Este relatório tornou a SBET a primeira empresa cotada a divulgar simultaneamente dados on-chain em documentos da SEC, aumentando significativamente a confiança dos investidores institucionais e a comparabilidade financeira. O mercado vê amplamente a SBET como um “componente regulamentado do índice ETH”: o seu mNAV está próximo de 1×, o preço acompanha de perto o mercado ETH, mas, devido à transparência da informação e estrutura de risco robusta, apresenta menor volatilidade relativa.

Duas linhas mestras da tesouraria ETH: impulsionada por ativos e por governação

Os caminhos divergentes de BMNR e SBET constituem os dois principais eixos do desenvolvimento do ecossistema ETH DAT no terceiro trimestre de 2025:

-

BMNR: impulsionada por ativos— com foco em expansão do balanço, participação institucional e prémio de capital. A BMNR utiliza PIPE e ATM para acumular rapidamente posições em ETH e, através da avaliação mNAV, cria um canal de alavancagem de mercado, promovendo o acoplamento direto entre capital fiduciário e ativos on-chain.

-

SBET: impulsionada por governação— com foco em conformidade transparente, estruturação de rendimento da tesouraria e controlo de risco. A SBET inclui ativos on-chain no sistema de auditoria e divulgação, estabelecendo os limites institucionais do DAT através de uma arquitetura de governação que combina verificação on-chain e contabilidade tradicional.

Ambas representam os extremos da transição da tesouraria ETH de “lógica de reserva” para “forma de ativo institucionalizada”: a primeira expande a escala de capital e profundidade de mercado, a segunda estabelece a confiança em governação e a base de conformidade institucional. Neste processo, a função do ETH DAT já ultrapassa a de “ativo de reserva on-chain”, evoluindo para uma estrutura composta de geração de fluxo de caixa, precificação de liquidez e gestão de balanço.

Lógica institucionalizada de rendimento PoS, poder de governação e prémio de avaliação

A vantagem competitiva central das tesourarias de ativos cripto PoS como ETH resulta da combinação tripla de estrutura de ativos geradores de rendimento, poder de governação na camada de rede e mecanismo de avaliação de mercado.

Elevado rendimento de staking: estabelecimento da âncora de fluxo de caixa

Ao contrário da “posição não produtiva” do Bitcoin, o ETH, como ativo de rede PoS, permite obter um rendimento anualizado de 3–4% através de staking, formando uma estrutura de rendimento composta no mercado DeFi (Staking + LST + Restaking). Isto permite que as empresas DAT capturem fluxos de caixa reais on-chain, transformando ativos digitais de “reserva estática” em “ativos geradores de rendimento”, com características de fluxo de caixa endógeno estável.

Poder de governação e escassez de recursos sob o mecanismo PoS

À medida que as empresas de tesouraria ETH aumentam a escala de staking, adquirem poder de governação e ordenação na camada de rede. BMNR e SBET controlam atualmente cerca de 3,5–4% do staking total de ETH, atingindo o limiar de influência marginal na governação do protocolo. Este poder de controlo justifica um prémio semelhante ao de “posição sistémica”, com o mercado disposto a atribuir múltiplos de avaliação superiores ao valor líquido dos ativos.

Mecanismo de formação do prémio mNAV

A avaliação das empresas DAT reflete não só o valor líquido dos ativos on-chain (NAV), mas também duas expectativas:

-

Prémio de fluxo de caixa: expectativa de lucros distribuíveis provenientes do rendimento de staking e estratégias on-chain;

-

Prémio estrutural: as ações da empresa oferecem às instituições tradicionais um canal regulamentado de exposição ao ETH, criando escassez institucionalizada.

No pico do mercado em julho e agosto, o mNAV médio das empresas ETH DAT manteve-se entre 1,2 e 1,3 vezes, com algumas empresas (BMNR) atingindo 1,5 vezes. Esta lógica de avaliação é semelhante ao prémio dos ETFs de ouro ou ao desconto/prémio do NAV de fundos fechados, sendo um importante “intermediário de precificação” para o capital institucional entrar em ativos on-chain.

Em suma, o prémio do DAT não é impulsionado por sentimento, mas sim por uma estrutura composta de rendimento real, poder de rede e canal de capital. Isto explica porque as tesourarias ETH atraíram mais capital e atividade de negociação do que as tesourarias Bitcoin (modelo MSTR) em apenas um trimestre.

Evolução estrutural da tesouraria de ETH para múltiplos ativos alternativos

Em agosto e setembro, a expansão dos DAT não-Ethereum acelerou significativamente. A nova onda de alocação institucional, liderada pela tesouraria Solana, marca a transição do tema de “reserva de ativo único” para “ativos multi-chain em camadas”. Esta tendência indica que o modelo DAT está a ser replicado do núcleo ETH para múltiplos ecossistemas, formando uma estrutura de capital cross-chain mais sistémica.

FORD: Exemplo institucionalizado de tesouraria Solana

A Forward Industries (NASDAQ: FORD) tornou-se o caso mais representativo desta fase. A empresa concluiu um PIPE de $1,65 mil milhões no terceiro trimestre, investindo todo o capital na construção de posição spot em Solana e investimentos colaborativos no ecossistema. Em setembro de 2025, a FORD detinha cerca de 6,82 milhões de SOL, avaliados em cerca de $1,69 mil milhões ao preço médio do trimestre, com uma capitalização bolsista de cerca de $2,09 mil milhões e mNAV ≈ 1,24×, liderando as empresas de tesouraria não-ETH.

Ao contrário das primeiras ETH DAT, o sucesso da FORD não se deveu a um único ativo, mas sim à ressonância entre múltiplos capitais e o ecossistema:

-

Os investidores incluem Multicoin Capital, Galaxy Digital e Jump Crypto, todos investidores de longo prazo no ecossistema Solana;

-

A estrutura de governação inclui membros do conselho consultivo da Solana Foundation, estabelecendo o quadro estratégico de “ativos on-chain como fatores de produção empresarial”;

-

Os ativos SOL detidos permanecem totalmente líquidos, sem staking ou alocação DeFi por enquanto, preservando flexibilidade estratégica para restaking e integração com ativos RWA no futuro.

Este modelo de “tesouraria altamente líquida e configurável” faz da FORD o centro de capital do ecossistema Solana, refletindo a expectativa de prémio estrutural do mercado para ativos de blockchains de alto desempenho.

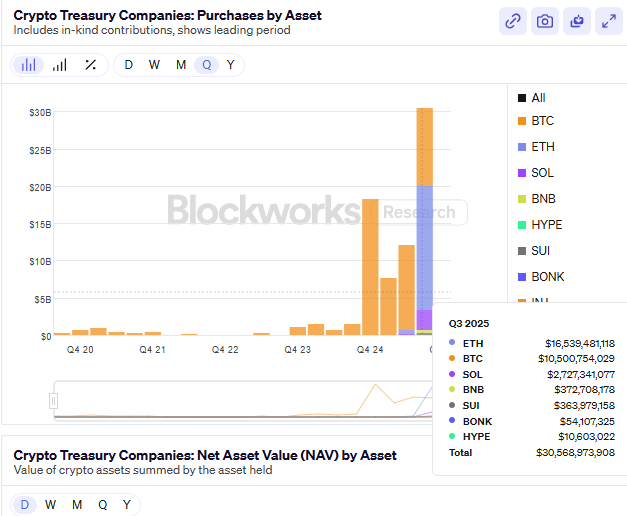

Mudanças estruturais no panorama global DAT

No final do terceiro trimestre de 2025, o valor total das tesourarias DAT não-Bitcoin divulgadas publicamente ultrapassou $24 mil milhões, um aumento de cerca de 65% em relação ao segundo trimestre. A distribuição estrutural é a seguinte:

-

Ethereum (ETH) continua a dominar, com cerca de 52% do total;

-

Solana (SOL) representa cerca de 25%, tornando-se o segundo maior destino de alocação institucional;

-

O restante capital está principalmente distribuído por BNB, SUI, HYPE e outros ativos emergentes, constituindo a camada de expansão horizontal do modelo DAT.

O âncora de avaliação do ETH DAT reside no rendimento PoS e no valor do poder de governação, representando uma lógica combinada de fluxo de caixa de longo prazo e controlo de rede; o SOL DAT baseia-se no crescimento do ecossistema e na eficiência do staking como principais fontes de prémio, enfatizando eficiência de capital e escalabilidade. BMNR e SBET estabeleceram as bases institucionais e de ativos na fase ETH, enquanto o surgimento da FORD impulsionou o modelo DAT para uma segunda fase de multi-chain e ecossistema.

Ao mesmo tempo, alguns novos participantes começaram a explorar a extensão funcional do DAT:

-

O modelo StablecoinX da Ethena (ENA) combina o rendimento das Treasuries com estruturas de hedge on-chain, tentando criar uma “tesouraria de stablecoin geradora de rendimento” para produzir ativos de reserva estáveis mas com fluxo de caixa;

-

O BNB DAT é liderado por exchanges, expandindo pools de liquidez através de colateralização de ativos de empresas do ecossistema e tokenização de reservas, formando um “sistema de tesouraria fechado”.

Estagnação temporária após excesso de avaliação e reprecificação do risco

Após a forte subida em julho e agosto, o setor DAT entrou numa fase de reequilíbrio após excesso de avaliação em setembro. As ações de segunda linha impulsionaram temporariamente o prémio geral do setor, com a mediana do mNAV a ultrapassar 1,2×, mas com o endurecimento da regulação e o abrandamento do financiamento, o suporte à avaliação caiu rapidamente no final do trimestre, arrefecendo o entusiasmo do setor.

Estruturalmente, o setor DAT está a transitar de “inovação de ativos” para “integração institucional”. As tesourarias ETH e SOL estabeleceram um “sistema duplo de avaliação central”, mas a liquidez, conformidade e rendimento real dos ativos de expansão ainda estão em fase de validação. Ou seja, o motor do mercado mudou de “expectativa de prémio” para “realização de rendimento”, entrando num ciclo de reprecificação.

Após setembro, os principais indicadores enfraqueceram em simultâneo:

-

O rendimento de staking ETH caiu de 3,8% no início do trimestre para 3,1%, e o rendimento de staking SOL caiu mais de 25% em relação ao trimestre anterior;

-

O mNAV de várias empresas DAT de segunda linha caiu abaixo de 1, com eficiência de capital marginalmente decrescente;

-

O total de financiamento PIPE e ATM caiu cerca de 40% em relação ao trimestre anterior, com ARK, VanEck, Pantera e outras instituições a suspenderem novas alocações DAT;

-

No nível dos ETFs, o fluxo líquido de capital tornou-se negativo, com alguns fundos a substituírem posições em tesourarias ETH por ETFs de Treasuries de curto prazo para reduzir o risco de volatilidade da avaliação.

Esta correção expôs um problema central: a eficiência de capital do modelo DAT foi esgotada a curto prazo. O prémio de avaliação inicial resultou da inovação estrutural e da escassez institucional, mas quando o rendimento on-chain caiu e o custo de financiamento subiu, a velocidade de expansão das tesourarias superou o crescimento do rendimento, entrando num “ciclo de diluição negativa”—ou seja, o crescimento da capitalização bolsista depende do financiamento, e não do fluxo de caixa.

Do ponto de vista macroeconómico, o setor DAT está a entrar num “período de internalização da avaliação”:

-

As empresas centrais (BMNR, SBET, FORD) mantêm estabilidade estrutural graças a tesourarias robustas e transparência de informação;

-

Projetos periféricos enfrentam desalavancagem e contração de liquidez devido a estruturas de capital frágeis e divulgação insuficiente;

-

Em termos regulatórios, a SEC exige divulgação de endereços de carteira principais e padrões de divulgação de rendimento de staking, restringindo ainda mais o espaço para “expansão de balanço de alta frequência”.

O risco de curto prazo advém principalmente da reflexividade da liquidez, levando à compressão da avaliação. Quando o mNAV continua a cair e o rendimento PoS não cobre o custo de financiamento, a confiança no modelo de “reserva on-chain + avaliação por ações” é prejudicada, podendo ocorrer uma correção sistémica semelhante à do verão DeFi de 2021. Ainda assim, o setor DAT não entrou em recessão, mas sim numa transição de “expansão do balanço” para “orientação pelo rendimento”. Nos próximos trimestres, as tesourarias ETH e SOL deverão manter a vantagem institucional, com a avaliação a depender cada vez mais de:

-

Eficiência de rendimento de staking e restaking;

-

Transparência on-chain e padrões de divulgação de conformidade.

Em suma, a primeira fase da febre DAT terminou e o setor entrou num “período de consolidação e validação”. As variáveis-chave para a recuperação da avaliação futura serão a estabilidade do rendimento PoS, a eficiência da integração do restaking e a clareza das políticas regulatórias.

Mercados de previsão: “barómetro” da narrativa macro e ascensão da economia da atenção

No terceiro trimestre de 2025, os mercados de previsão passaram de “jogos marginais cripto-nativos” para “infraestrutura de mercado inovadora na interseção entre on-chain e finanças regulamentadas”. Num ambiente de mudanças frequentes de política macro, volatilidade nas expectativas de inflação e taxas de juro, os mercados de previsão tornaram-se gradualmente locais importantes para captar o sentimento do mercado, cobrir riscos políticos e descobrir preços narrativos. A fusão de narrativas macro e on-chain transformou-os de ferramentas especulativas em camadas de mercado que agregam informação e fornecem sinais de preço.

Historicamente, os mercados de previsão cripto-nativos demonstraram notável capacidade preditiva em vários eventos macro e políticos. Durante as eleições presidenciais dos EUA em 2024, o volume total de negociação da Polymarket ultrapassou $500 milhões, com o contrato “quem vencerá as eleições presidenciais” a atingir $250 milhões e um pico diário de $20 milhões, estabelecendo um recorde para mercados de previsão on-chain. Em eventos macro como “a Fed cortará as taxas na reunião de setembro de 2024”, as variações de preço dos contratos antecederam claramente os ajustes das expectativas nos futuros de taxas do CME FedWatch, mostrando que os mercados de previsão já funcionam como indicadores líderes em certos períodos.

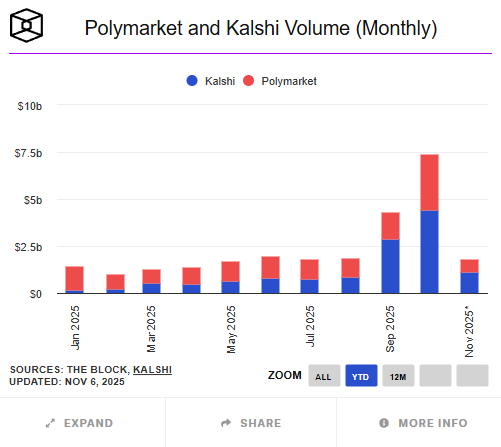

Apesar disso, o volume total dos mercados de previsão on-chain ainda é muito inferior ao dos mercados tradicionais. Desde 2025, os mercados de previsão cripto globais (liderados por Polymarket, Kalshi, etc.) acumularam cerca de $24,1 mil milhões em volume, enquanto plataformas tradicionais como Betfair e Flutter Entertainment movimentam anualmente centenas de milhares de milhões de dólares. O mercado on-chain representa menos de 5% do tradicional, mas apresenta maior crescimento em número de utilizadores, cobertura temática e atividade de negociação.

No terceiro trimestre, a Polymarket tornou-se um caso de crescimento fenomenal. Ao contrário dos rumores de “financiamento a uma avaliação de $1 mil milhões” no meio do ano, as últimas notícias de outubro indicam que a ICE, empresa-mãe da NYSE, planeia investir até $2 mil milhões por uma participação de cerca de 20%, avaliando a Polymarket em $8–9 mil milhões. Isto significa que os seus dados e modelo de negócio já foram reconhecidos por Wall Street. No final de outubro, o volume acumulado anual da Polymarket era de cerca de $13,2 mil milhões, com um volume mensal de $1,4–1,5 mil milhões em setembro, significativamente acima do segundo trimestre, e um recorde mensal de $3 mil milhões em outubro. Os temas de negociação centraram-se em “a Fed cortará as taxas na reunião FOMC de setembro”, “a SEC aprovará um ETF Ethereum spot até ao final do ano”, “probabilidades de vitória em estados-chave nas eleições presidenciais dos EUA” e “desempenho das ações da Circle (CIR) após o IPO”, entre outros eventos macro e regulatórios. Alguns investigadores apontam que as variações de preço destes contratos antecedem em 12–24 horas as curvas de rendimento das Treasuries e as probabilidades do FedWatch, tornando-se indicadores preditivos do sentimento do mercado.

Ao mesmo tempo, a Kalshi alcançou um avanço institucional na via regulatória. Como mercado de previsão registado na CFTC dos EUA, a Kalshi concluiu uma ronda C de $185 milhões em junho de 2025 (liderada pela Paradigm), com uma avaliação de cerca de $2 mil milhões; em outubro, a avaliação subiu para $5 mil milhões, com um crescimento anualizado do volume de negociação superior a 200%. A plataforma lançou no terceiro trimestre contratos relacionados com ativos cripto, como “o Bitcoin fechará acima de $80,000 no final do mês” e “um ETF Ethereum será aprovado até ao final do ano”, marcando a entrada formal das instituições tradicionais no mercado especulativo e de cobertura de “eventos narrativos cripto”. Segundo a Investopedia, os contratos cripto da Kalshi ultrapassaram $500 milhões em volume nos dois primeiros meses, oferecendo aos investidores institucionais um novo canal para expressar expectativas macro dentro de um quadro regulamentado. Assim, os mercados de previsão formaram uma estrutura dual de “liberdade on-chain + rigor regulatório”.

Ao contrário das plataformas iniciais focadas em entretenimento e política, o foco dos mercados de previsão mainstream no terceiro trimestre de 2025 mudou claramente para política macro, regulação financeira e eventos de interligação cripto-ação. Os contratos macro e regulatórios na Polymarket acumularam mais de $500 milhões em volume, representando mais de 40% do total trimestral. Os investidores participaram ativamente em temas como “aprovação do ETF ETH spot antes do quarto trimestre” e “ações da Circle ultrapassando níveis-chave após o IPO”. Em alguns períodos, os preços destes contratos anteciparam até mesmo a cobertura mediática tradicional e as expectativas dos mercados de derivados, evoluindo para um “mecanismo de precificação do consenso de mercado”.

A principal inovação dos mercados de previsão on-chain reside na precificação de liquidez de eventos através de mecanismos de tokenização. Cada evento de previsão é precificado de forma binária ou contínua (como YES/NO Token) e utiliza market makers automáticos (AMM) para manter a liquidez, permitindo descoberta eficiente de preços sem necessidade de matching. A liquidação depende de oráculos descentralizados (como UMA, Chainlink) para execução on-chain, garantindo transparência e auditabilidade. Esta estrutura permite que praticamente todos os eventos sociais e financeiros—de resultados eleitorais a decisões de taxas de juro—sejam quantificados e negociados como ativos on-chain, criando um novo paradigma de “financeirização da informação”.

No entanto, o rápido desenvolvimento traz riscos. Primeiro, o risco do oráculo permanece o principal gargalo técnico dos mercados de previsão on-chain; qualquer atraso ou manipulação de dados externos pode gerar disputas de liquidação. Em segundo lugar, a indefinição das fronteiras regulatórias limita a expansão do mercado, já que EUA e UE ainda não harmonizaram totalmente a regulação dos derivados de eventos. Terceiro, algumas plataformas ainda carecem de processos KYC/AML, podendo gerar riscos de conformidade das fontes de fundos. Por fim, a liquidez está excessivamente concentrada nas principais plataformas (a Polymarket detém mais de 90% do mercado), o que pode levar a desvios de preços e amplificação da volatilidade em condições extremas.

No geral, o desempenho dos mercados de previsão no terceiro trimestre mostra que já não são “jogos marginais cripto”, mas sim uma camada importante de suporte à narrativa macro. São tanto um reflexo imediato do sentimento do mercado como um instrumento de agregação de informação e precificação de risco. Olhando para o quarto trimestre, os mercados de previsão deverão evoluir ao longo de uma estrutura dual “on-chain × regulamentada”: a Polymarket expandirá através da liquidez DeFi e negociação de narrativas macro, enquanto a Kalshi acelerará a atração de capital institucional com reconhecimento regulatório e mecanismos de precificação em dólares. Com a popularização das narrativas financeiras baseadas em dados, os mercados de previsão estão a evoluir da economia da atenção para infraestruturas de decisão, tornando-se uma das poucas camadas de ativos no sistema financeiro capazes de refletir o sentimento coletivo e fornecer precificação preditiva.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Protótipo de Info Finance: como o mercado de previsões pode evoluir de "apostar no futuro" para "influenciar o futuro"?

Quando "influenciar resultados com dinheiro" se torna lucrativo, os mercados de previsão ganham a capacidade de alterar os fatos.

Queda global massiva, o que realmente aconteceu?

Queda global, todos competem para ver quem está pior.

Atraso no lançamento do app e ataque no lançamento, cofundador da Base lança token e causa insatisfação na comunidade

Enquanto as principais altcoins estão fracas, Jesse escolheu lançar o token neste momento, o que pode não ser bem recebido pelo mercado.

Pesquisa da Matrixport: Bitcoin entra em zona de extremo pânico; pode haver um repique de curto prazo, mas a pressão de médio prazo continua a se acumular

O sentimento atingindo o fundo geralmente traz uma janela de recuperação, mas o que realmente determina a direção do mercado continua sendo o fluxo de fundos dos ETFs e as mudanças nas políticas macroeconómicas.