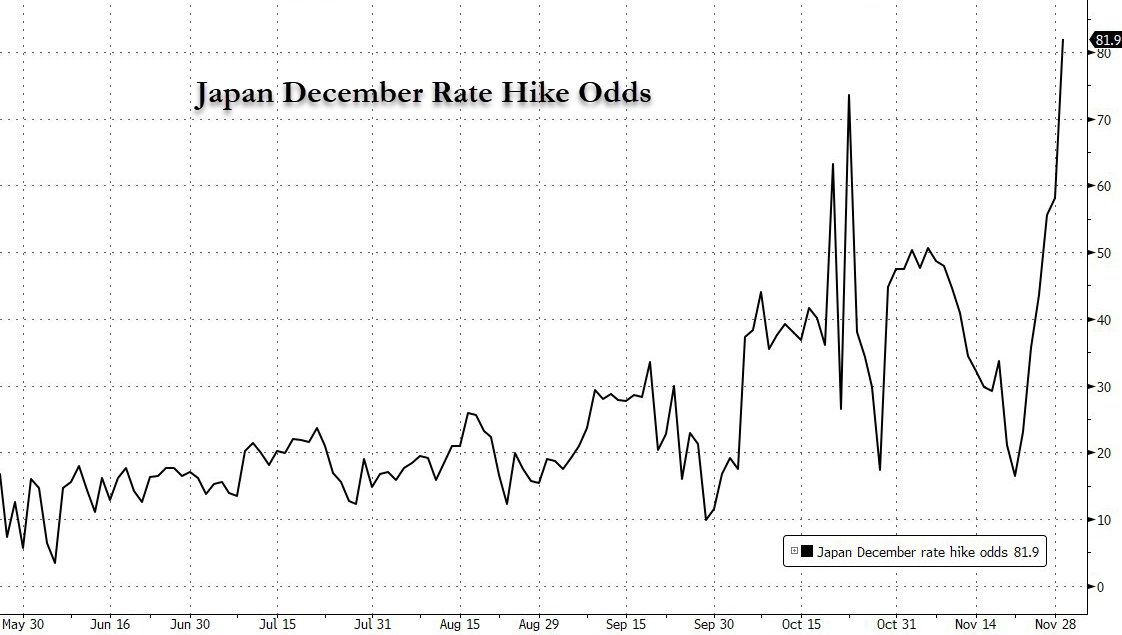

Em 1º de dezembro, o presidente do Banco Central do Japão, Kazuo Ueda, mencionou de forma incomum, durante um discurso, a próxima reunião de política monetária marcada para os dias 18 e 19 de dezembro, afirmando que na ocasião “será tomada uma decisão conforme apropriado”. Esta declaração foi interpretada pelos bancos de investimento como um forte sinal de mudança de política, levando o mercado a aumentar drasticamente as expectativas de um aumento de juros em dezembro — a probabilidade de alta saltou de 20% para 80% em apenas dez dias.

Os rendimentos dos títulos do governo japonês subiram para máximas recentes, o diferencial de juros entre EUA e Japão diminuiu, pressionando o dólar frente ao iene, enquanto o Bitcoin, considerado um termômetro das operações de carry trade, devolveu quase todos os ganhos dos últimos dez dias em poucas horas. O potencial movimento do Banco Central do Japão tornou-se mais um fator de pressão sobre o mercado de criptomoedas, aumentando o receio de que, diante do esgotamento de liquidez no final do ano, um aumento inesperado de juros antes do Natal possa repetir a “carnificina das carry trades” de dezembro de 2022, desencadeando nova turbulência nos mercados.

O “pavio” das carry trades em iene

A chamada carry trade em iene baseia-se na lógica de aproveitar as taxas de juros persistentemente baixas ou até negativas do Japão, permitindo que investidores tomem empréstimos em iene a custos mínimos e invistam em ativos de maior risco e retorno, como Bitcoin, títulos de alto rendimento e ações de tecnologia, lucrando tanto com o diferencial de juros quanto com a valorização dos ativos. Nas últimas décadas, a política expansionista do Banco Central do Japão criou um terreno fértil para esse tipo de operação, e o abundante capital em iene de baixo custo tornou-se uma das principais fontes de liquidez para o mercado de criptomoedas.

Embora Kazuo Ueda já tenha dado sinais de postura hawkish anteriormente, desta vez, ao vincular diretamente sua fala a uma reunião específica, enviou o sinal mais claro de mudança de política desde que assumiu o cargo. O impacto no mercado foi imediato: com o aumento das expectativas, o rendimento dos títulos japoneses de dois anos atingiu o maior nível desde 2008, e o iene se fortaleceu frente ao dólar, indicando que o custo de financiamento em iene está subindo rapidamente e comprimindo drasticamente o espaço de lucro das carry trades.

Para os investidores, quando o custo de financiamento supera o retorno esperado dos ativos, fechar as operações de carry trade torna-se inevitável — ou seja, vendem-se ativos de risco como Bitcoin para recomprar iene e quitar empréstimos. Esse movimento concentrado de fechamento de posições está se traduzindo em pressão de venda no mercado de criptomoedas. Como afirmou Jasper De Maere, da empresa de trading de criptomoedas Wintermute: “As taxas baixas do Japão facilitaram as operações de arbitragem de juros, agora essas operações estão sendo fechadas e todos os ativos de risco estão sendo vendidos.”

Bitcoin sofre impacto de “retirada de liquidez”

A onda de fechamento das carry trades em iene é um duro golpe para o mercado de Bitcoin, que já atravessa um ciclo de contração de liquidez. No dia 1º de dezembro, o Bitcoin devolveu quase todos os ganhos dos últimos dez dias em poucas horas, encerrando o dia com queda de 4,52%. Essa volatilidade coincidiu precisamente com o sinal de mudança de política do Banco Central do Japão e a liquidação global de títulos, refletindo a lógica de retirada de capital: à medida que o dinheiro barato retorna ao Japão, o mercado de criptomoedas sofre uma “hemorragia”, especialmente num contexto de liquidez já escassa no final do ano, amplificando ainda mais o impacto dessa saída de recursos.

Esse choque se manifesta em dois níveis: primeiro, na pressão direta de venda. Instituições e investidores individuais envolvidos em carry trade vendem grandes quantidades de Bitcoin, provocando quedas rápidas de preço. Em 1º de dezembro, o Bitcoin caiu abaixo de 86 mil dólares durante o pregão, resultado da combinação de vendas concentradas e ordens automáticas de stop loss. Dados mostram que, naquele dia, as liquidações de contratos de criptomoedas atingiram 788 milhões de dólares, com mais de 80% das liquidações em posições compradas, evidenciando o efeito dominó causado pelo fechamento das carry trades.

O segundo nível é o agravamento da escassez de liquidez. Desde novembro, o mercado de Bitcoin já vinha sofrendo múltiplos choques de liquidez:

Os ETFs de Bitcoin à vista dos EUA registraram saída líquida de 3,5 bilhões de dólares em novembro, o maior fluxo negativo mensal do ano. Desde 31 de outubro, os ETFs de Bitcoin acumularam quatro semanas consecutivas de saídas, totalizando 4,34 bilhões de dólares. O IBIT da BlackRock, maior ETF de Bitcoin em valor patrimonial, registrou saída de 2,34 bilhões de dólares em novembro, incluindo o maior resgate diário desde sua criação, de 523 milhões de dólares em 18 de novembro.

A retirada dos recursos das carry trades em iene equivale a drenar ainda mais um reservatório de liquidez já sob pressão. Quando a demanda de compra é insuficiente, pequenas vendas podem causar grandes oscilações de preço; a queda diária de 4,52% do Bitcoin em 1º de dezembro, mesmo sem notícias negativas relevantes, é uma demonstração direta da fragilidade da liquidez.

Mais preocupante ainda é que esse impacto não é um evento isolado ou de curto prazo. Enquanto persistirem as expectativas de alta de juros pelo Banco Central do Japão, o processo de fechamento das carry trades pode continuar. Se na reunião de 18 a 19 de dezembro o banco realmente anunciar um aumento de juros antes do Natal, isso confirmará uma tendência de mudança de política de longo prazo, podendo desencadear uma nova “carnificina das carry trades” como a de dezembro de 2022, com repatriação em massa de capital em iene e uma intensificação da pressão de venda sobre o Bitcoin.

Quanto tempo vai durar o “inverno” do Bitcoin?

O impacto das expectativas de alta de juros do Banco Central do Japão sobre o Bitcoin é tão significativo porque o mercado já se encontra em um estado frágil, pressionado por múltiplos fatores negativos. Além do fechamento das carry trades em iene, a incerteza sobre a política do Federal Reserve, a retirada de capital institucional e a quebra de suportes técnicos compõem a “matriz de pressão” do Bitcoin.

No plano macroeconômico, a mensagem do Federal Reserve de “juros altos por mais tempo” ainda repercute. Apesar de alguma expectativa de corte de juros em dezembro, a inflação PCE central dos EUA em outubro permaneceu acima da meta de 2%, e as declarações anteriores de Powell de que “os juros permanecerão elevados por mais tempo” dissiparam as esperanças de cortes rápidos. Nesse cenário, o Bitcoin, por não ter um lastro de valor real, perde atratividade frente a ações de tecnologia com lucros, e a repatriação de capital provocada pelo aumento de juros no Japão agrava ainda mais a “escassez de recursos”.

Do ponto de vista estrutural, tanto os indicadores técnicos quanto o sentimento de mercado do Bitcoin estão em baixa. Desde o pico de 126 mil dólares em outubro, o Bitcoin caiu para perto de 86 mil dólares, com indicadores técnicos emitindo sinais claros de baixa — o índice de força relativa (RSI) está próximo da zona de sobrevenda, mas o MACD permanece profundamente negativo, indicando que a tendência de queda ainda não foi revertida. O índice de medo e ganância caiu para a faixa dos 20, indicando “medo extremo”, o que amplifica a pressão de venda causada pelo fechamento das carry trades e alimenta um ciclo vicioso de “venda — queda — mais pânico”.

No entanto, o mercado não está totalmente sem esperança. Dados mostram que a razão MVRV do Bitcoin (valor de mercado sobre valor realizado) caiu para 1,76, um dos níveis mais baixos desde 2023; historicamente, valores abaixo de 2 costumam ser seguidos por recuperações temporárias. Alguns holders de longo prazo começaram a aumentar posições na faixa de 92 mil a 95 mil dólares, indicando que investidores oportunistas estão entrando gradualmente. Mas se esses sinais positivos se transformarão em uma reversão de tendência depende, sobretudo, das variáveis macroeconômicas — especialmente do resultado da reunião do Banco Central do Japão em dezembro e das próximas declarações do Federal Reserve.

Lógica de sobrevivência das criptomoedas diante da mudança de política

A onda de fechamento das carry trades provocada pela expectativa de alta de juros do Banco Central do Japão é, na essência, um reflexo do aperto global de liquidez no mercado de criptomoedas. A era em que os preços dos ativos eram impulsionados por dinheiro barato está chegando ao fim; tanto a “guerra de juros altos” do Federal Reserve quanto a “retirada do afrouxamento” do Banco Central do Japão estão redefinindo a lógica dos fluxos globais de capital. Para o Bitcoin, isso significa que o mercado está migrando de um modelo “movido por liquidez” para um “movido por valor”, e as estratégias puramente especulativas baseadas em influxos de capital estão perdendo eficácia, enquanto os criptoativos com aplicações reais podem se destacar em meio à diferenciação.

No curto prazo, o Bitcoin ainda terá de suportar a dupla pressão do fechamento das carry trades em iene e da incerteza da política do Federal Reserve, sendo o suporte em 85 mil dólares uma linha de defesa crucial. Para os investidores, diante dessa volatilidade ditada por políticas macroeconômicas, abandonar a mentalidade especulativa de curto prazo e focar no valor fundamental dos ativos e nas tendências de longo prazo pode ser a estratégia central para atravessar o atual “inverno”. A “recessão” das carry trades em iene está tornando cada vez mais clara a verdadeira ecologia do mercado de criptomoedas.