Análise do relatório da Coinglass sobre a “linha de vida ou morte” do Bitcoin: 96K torna-se campo de batalha entre touros e ursos, a retirada de fundos dos ETFs é uma oportunidade ou uma armadilha?

O preço do bitcoin permanece acima do valor real de mercado, mas a estrutura do mercado é semelhante ao primeiro trimestre de 2022, com 25% do fornecimento em prejuízo. A faixa de suporte crucial está entre 96.1K e 106K dólares; se perdida, aumentará o risco de queda. Os fluxos de ETF estão negativos, a procura nos mercados à vista e de derivados enfraqueceu, e a volatilidade no mercado de opções está subestimada. Resumo gerado pela Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e integridade ainda estão em processo de iteração e atualização.

Resumo

- O Bitcoin mantém-se acima da True Market Mean, mas a estrutura de mercado mais ampla agora se assemelha ao primeiro trimestre de 2022, com mais de 25% da oferta em prejuízo.

- O momentum de capital permanece positivo, sustentando a consolidação, embora muito abaixo do pico de meados de 2025.

- O intervalo de quantis 0.75–0.85 (96.1K USD–106K USD) é a zona-chave para restaurar a estrutura de mercado; uma quebra abaixo aumentará o risco de queda.

- Os fluxos de ETF tornaram-se negativos, o CVD spot acumulado recuou, indicando enfraquecimento da procura.

- O open interest em futuros está a cair, as taxas de financiamento foram reajustadas para neutras, refletindo uma postura de aversão ao risco.

- O mercado de opções apresenta compressão da volatilidade implícita (IV), suavização do skew, e o fluxo de capital mudou de puts para uma venda cautelosa de calls.

- As opções parecem subavaliadas, com a volatilidade realizada a superar a volatilidade implícita, pressionando os traders short-gamma.

No geral, o mercado permanece frágil e depende da manutenção da zona de custo base crítica, a menos que um choque macroeconómico quebre o equilíbrio.

Insights On-chain

Insights On-chain

Formação de fundo ou colapso?

Nas últimas duas semanas, o preço do Bitcoin caiu e encontrou suporte próximo a um ponto de ancoragem de avaliação fundamental chamado True Market Mean — o custo base de todas as moedas não adormecidas (excluindo os mineradores). Este nível normalmente marca a linha divisória entre uma fase moderadamente bearish e um bear market profundo. Embora o preço tenha recentemente estabilizado acima deste limiar, a estrutura de mercado mais ampla está a ecoar cada vez mais a dinâmica do primeiro trimestre de 2022.

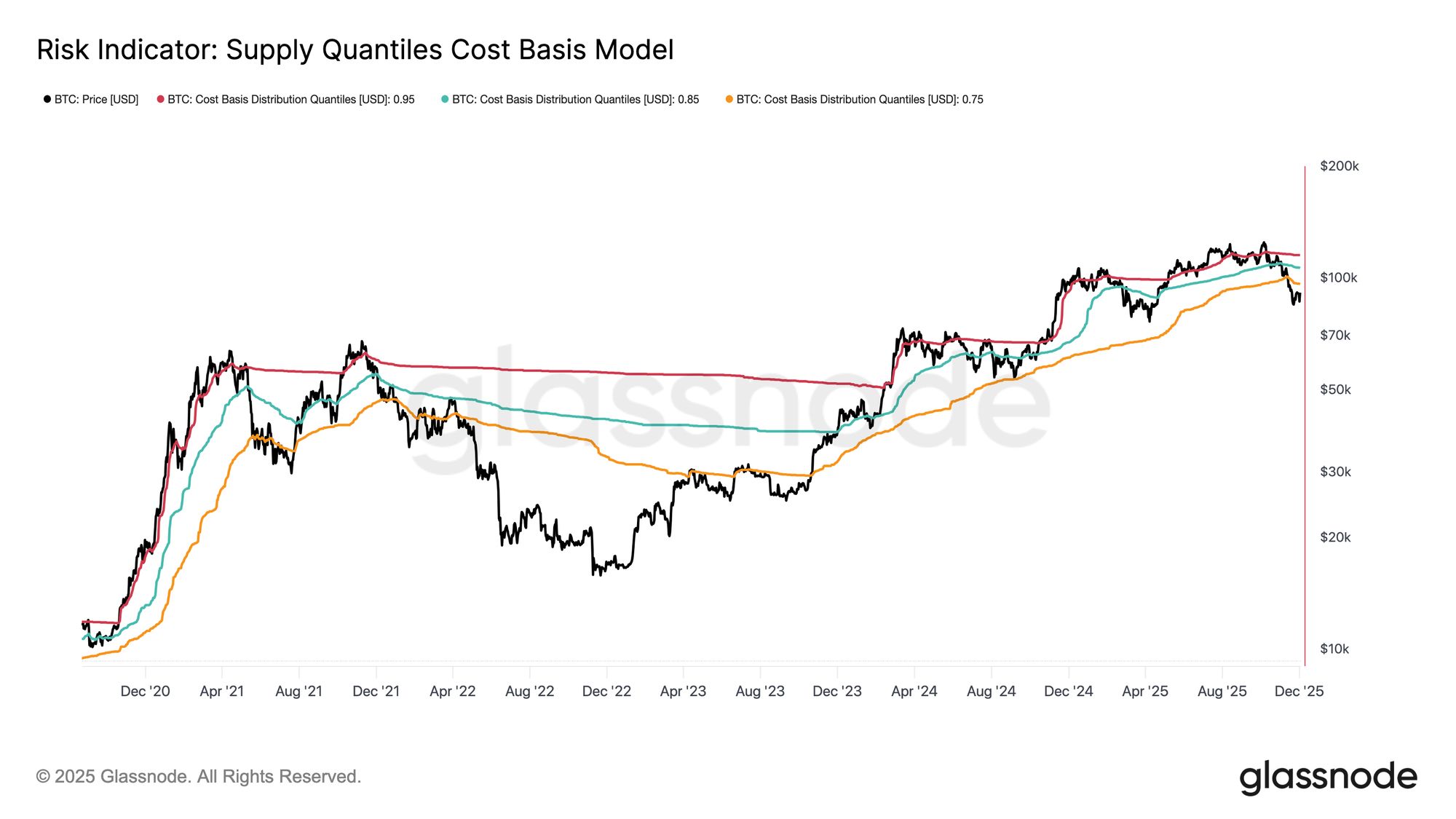

Utilizando o Supply Quantiles Cost Basis Model (modelo que acompanha o custo base dos clusters de oferta detidos pelos principais compradores), esta semelhança torna-se ainda mais clara. Desde meados de novembro, o preço spot caiu abaixo do quantil 0.75, atualmente negociando perto dos 96.1K USD, colocando mais de 25% da oferta em prejuízo.

Isto cria um equilíbrio frágil entre o risco de capitulação dos principais compradores e o potencial de formação de fundo devido ao esgotamento dos vendedores. No entanto, até que o mercado consiga recuperar o quantil 0.85 (cerca de 106.2K USD) como suporte, a estrutura atual permanece altamente sensível a choques macroeconómicos.

A dor domina

Com base nesta perspetiva estrutural, podemos ampliar a observação sobre a oferta dos principais compradores através do indicador “Total Supply in Loss”, para medir o grau de predominância do prejuízo, ou seja, a dor não realizada.

A média móvel simples de 7 dias deste indicador (7D-SMA) subiu para 7.1 milhões de BTC na semana passada — o nível mais alto desde setembro de 2023 — destacando que mais de dois anos de expansão de preços em bull market agora enfrentam duas fases superficiais de formação de fundo.

O tamanho atual da oferta em prejuízo (entre 5 e 7 milhões de BTC) é surpreendentemente semelhante ao mercado lateral do início de 2022, reforçando ainda mais a semelhança acima referida. Esta comparação enfatiza novamente que a True Market Mean é o limiar-chave que distingue uma fase moderadamente bearish da transição para um bear market mais claro.

O momentum permanece positivo

Apesar da forte semelhança com o primeiro trimestre de 2022, o momentum de capital a entrar no Bitcoin permanece ligeiramente positivo, o que ajuda a explicar o suporte próximo à True Market Mean e a subsequente recuperação acima dos 90K USD.

Este momentum de capital pode ser medido pela Net Change in Realized Cap, atualmente em +8.69 bilhões de dólares por mês — muito abaixo do pico de julho de 2025 de 64.3 bilhões de dólares/mês, mas ainda positivo.

Enquanto o momentum de capital se mantiver acima de zero, a True Market Mean pode continuar a servir como zona de consolidação e potencial área de formação de fundo, em vez de início de uma queda mais profunda.

Margem de lucro dos holders de longo prazo diminui

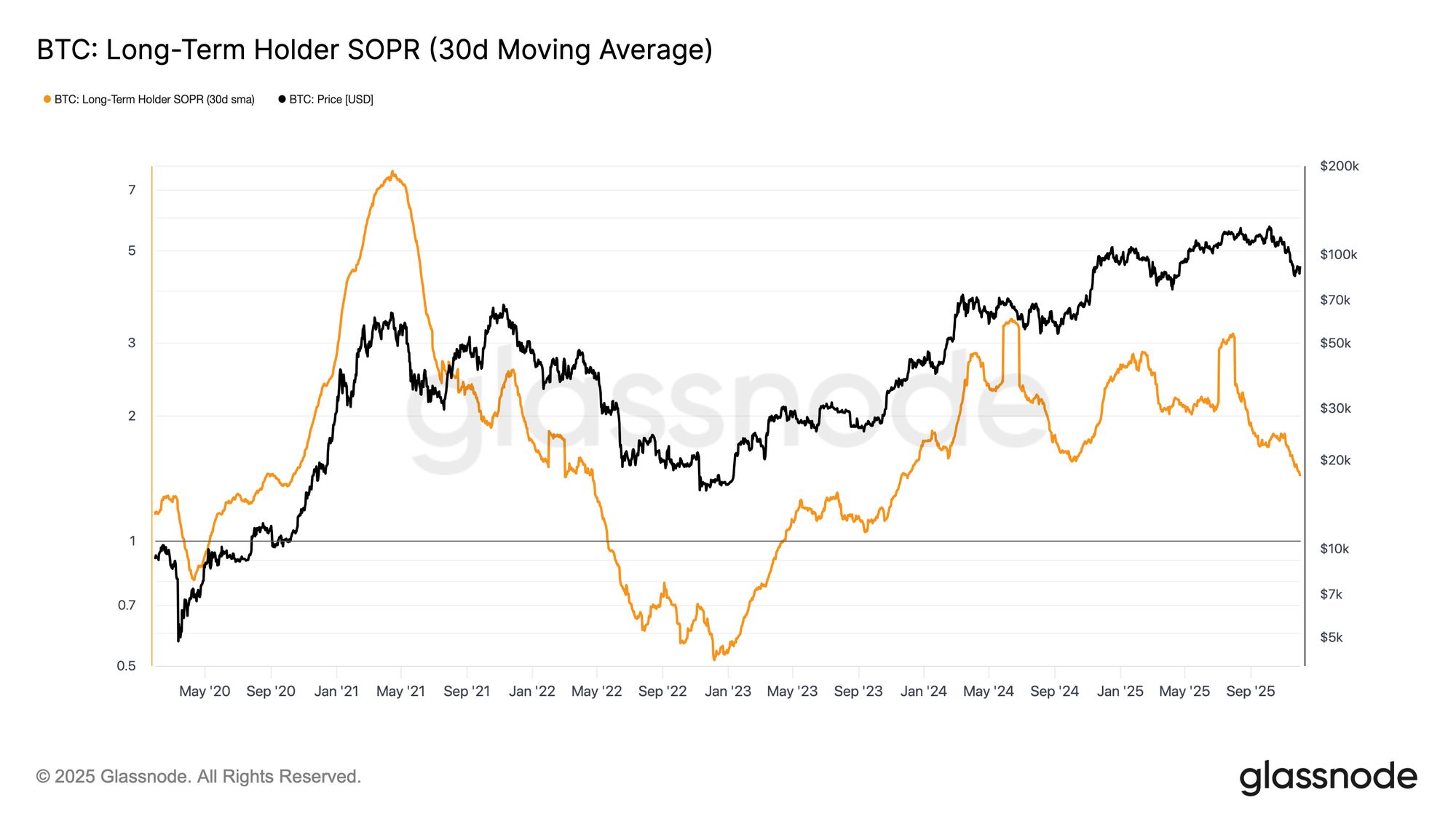

Manter-se num regime de influxo de capital positivo significa que a nova procura ainda consegue absorver a realização de lucros dos investidores de longo prazo. O SOPR dos holders de longo prazo (30D-SMA, que mede a razão entre o preço spot de gastos ativos dos holders de longo prazo e o seu custo base) caiu acentuadamente com a descida do preço, mas permanece acima de 1 (atualmente em 1.43). Esta tendência emergente de margem de lucro volta a ecoar a estrutura do primeiro trimestre de 2022: os holders de longo prazo continuam a vender com lucro, mas a margem está a diminuir.

Apesar do momentum da procura ser mais forte do que no início de 2022, a liquidez continua a cair, o que obriga os bulls a defenderem a zona acima da True Market Mean até que uma nova vaga de procura entre no mercado.

Insights Off-chain

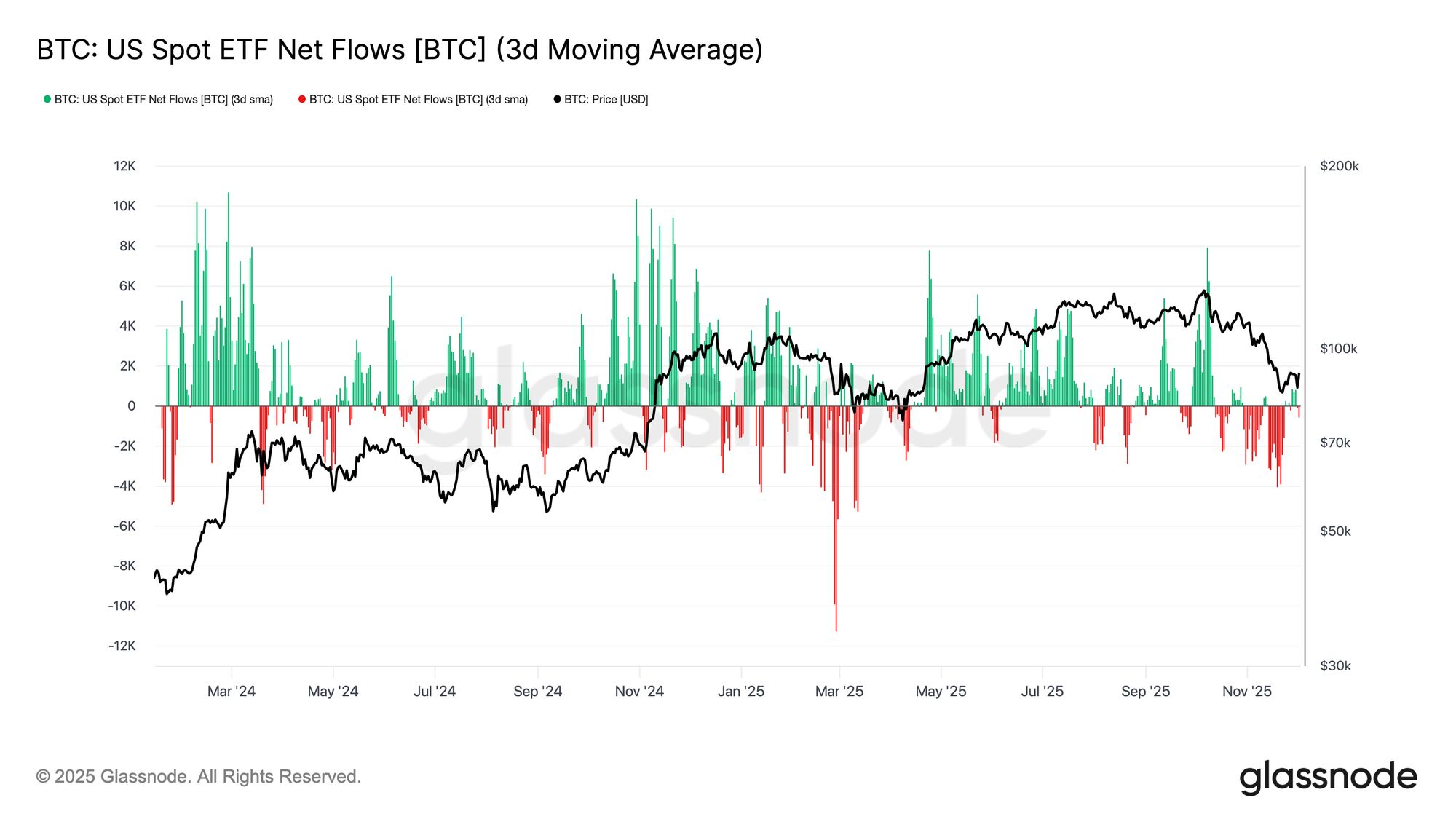

Procura por ETF enfraquece

Passando para o mercado spot, os fluxos líquidos dos ETFs de Bitcoin dos EUA deterioraram-se significativamente, com a média de 3 dias a entrar firmemente em território negativo ao longo de novembro. Isto marca o fim do estado de influxos sustentados que apoiaram os preços no início do ano, refletindo um arrefecimento na alocação de novo capital.

Os fluxos de saída estão amplamente distribuídos entre os emissores, indicando que, à medida que as condições de mercado enfraquecem, os participantes institucionais adotaram uma postura mais cautelosa. O mercado spot enfrenta agora um contexto de procura enfraquecida, o que reduz o suporte imediato do lado comprador e torna o preço mais sensível a choques externos e volatilidade impulsionada por fatores macroeconómicos.

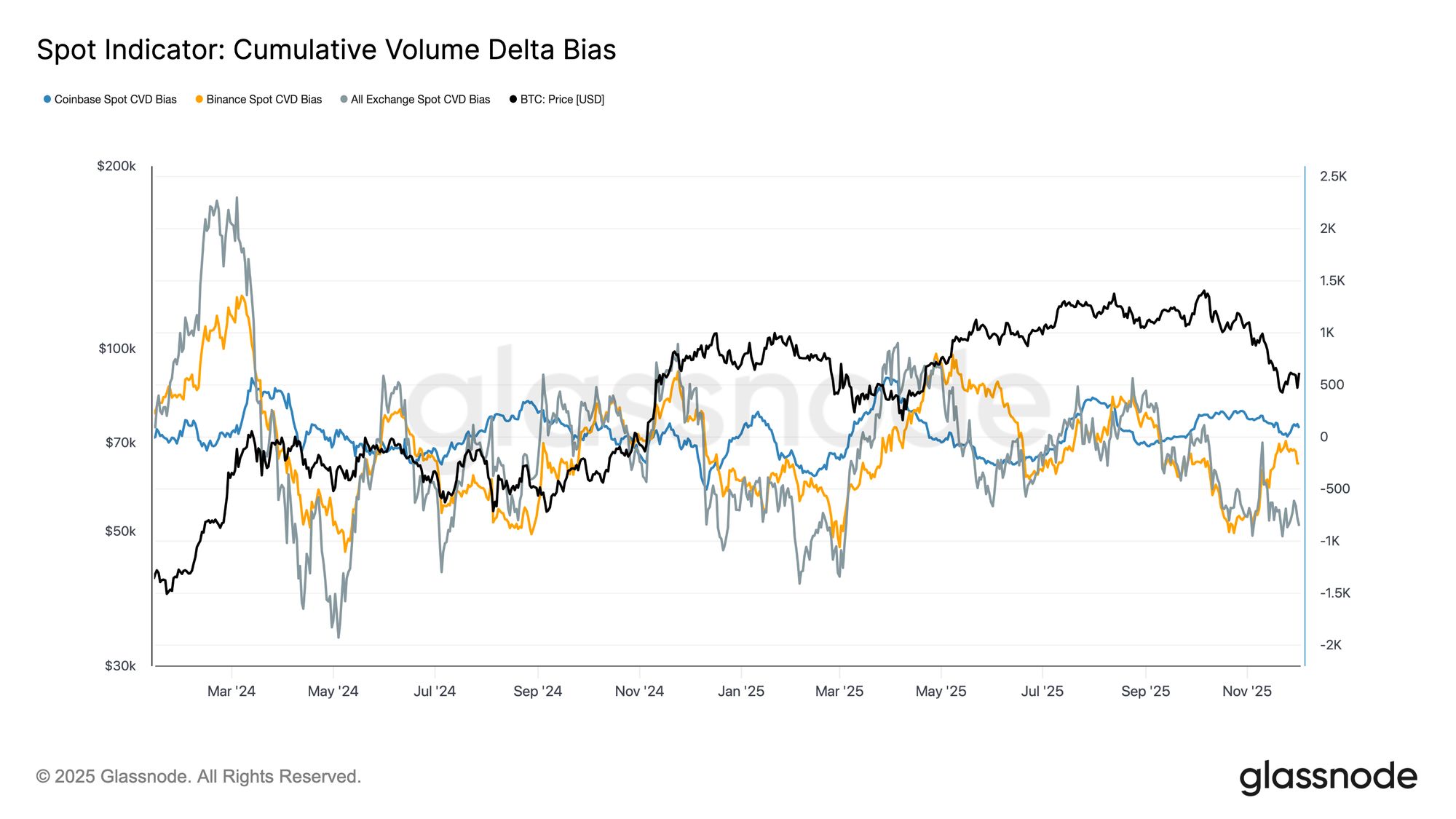

Compra spot enfraquece

Com o agravamento da procura por ETF, o CVD acumulado nas principais exchanges também recuou, com Binance e plataformas agregadoras a manterem uma tendência negativa contínua.

Isto indica que a pressão vendedora impulsionada por market orders está a aumentar de forma constante, com os traders a atravessar o spread para reduzir risco, em vez de acumular. Mesmo a Coinbase, normalmente vista como barómetro da força da compra americana, está agora estável, indicando um recuo generalizado da convicção no spot.

Com os fluxos de ETF e o CVD spot a tornarem-se defensivos, o mercado depende agora de uma base de procura mais fraca, tornando o preço mais vulnerável a quedas prolongadas e volatilidade impulsionada por fatores macroeconómicos.

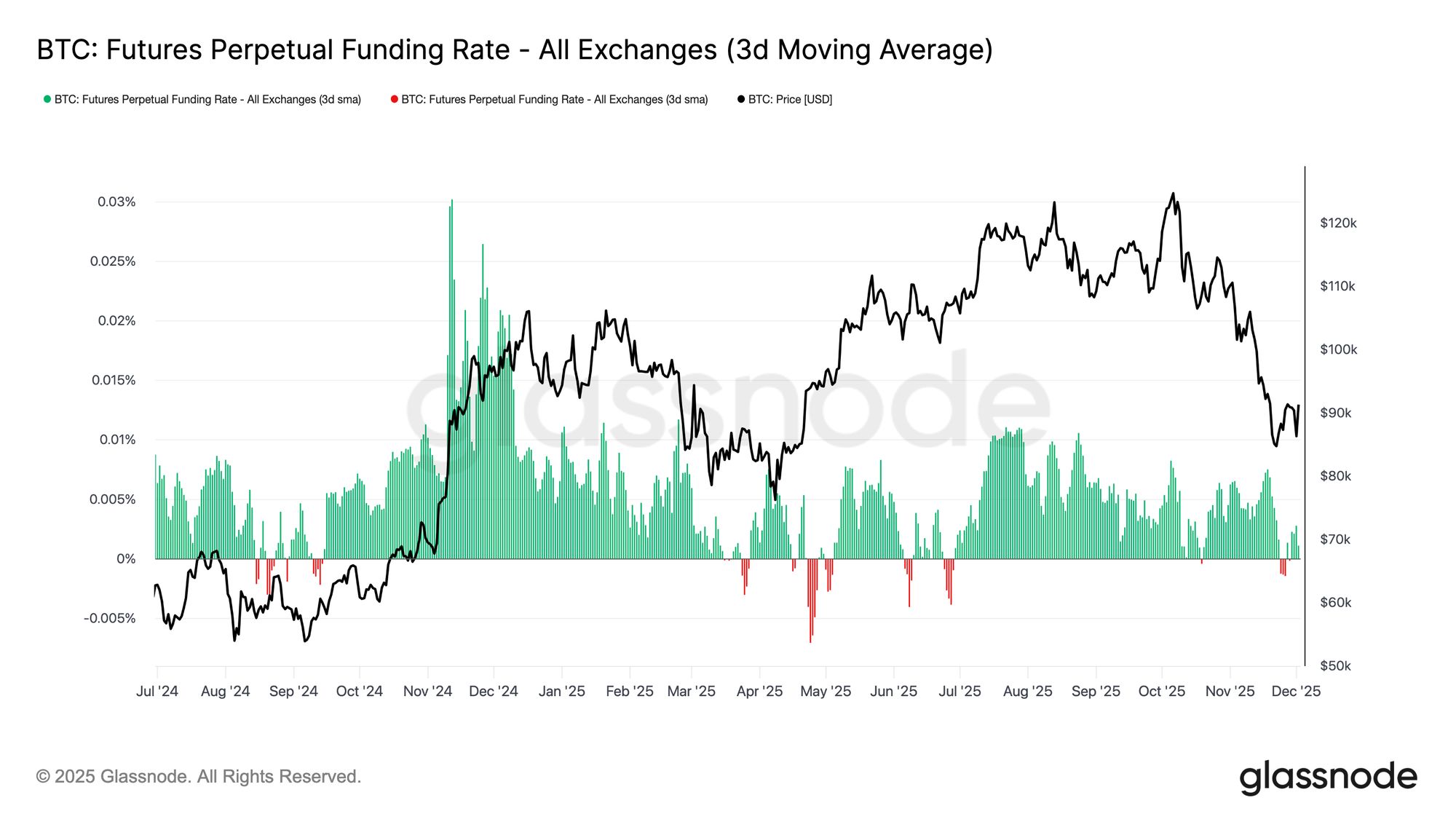

Open interest continua a cair

Estendendo esta tendência de enfraquecimento da procura ao mercado de derivados, o open interest em futuros continuou a cair de forma constante no final de novembro. Embora a redução tenha sido suave, foi persistente, eliminando grande parte das posições especulativas acumuladas durante a tendência de alta anterior. Sem alavancagem significativa a entrar no mercado, os traders parecem relutantes em expressar convicções direcionais, preferindo adotar uma postura conservadora e de aversão ao risco à medida que os preços caem.

O complexo de derivados está agora numa posição de alavancagem visivelmente mais leve, indicando uma clara falta de apetite especulativo e reduzindo a probabilidade de volatilidade extrema impulsionada por liquidações.

Taxas de financiamento neutras sinalizam reset

Com o open interest a continuar a contrair, as taxas de financiamento perpétuo arrefeceram para uma zona aproximadamente neutra, oscilando em torno de zero durante grande parte do final de novembro. Isto marca uma mudança clara em relação às taxas de financiamento positivas observadas durante o período de expansão anterior, indicando que as posições long excessivas foram amplamente fechadas. Importa notar que os períodos de taxas de financiamento negativas foram breves e pouco expressivos, sugerindo que, apesar da queda de preços, os traders não estão a construir posições short de forma agressiva.

Esta estrutura de financiamento neutra a ligeiramente negativa sugere um mercado de derivados mais equilibrado, sem excesso de posições long, reduzindo a vulnerabilidade a quedas e podendo preparar o terreno para uma postura mais construtiva quando a procura começar a estabilizar.

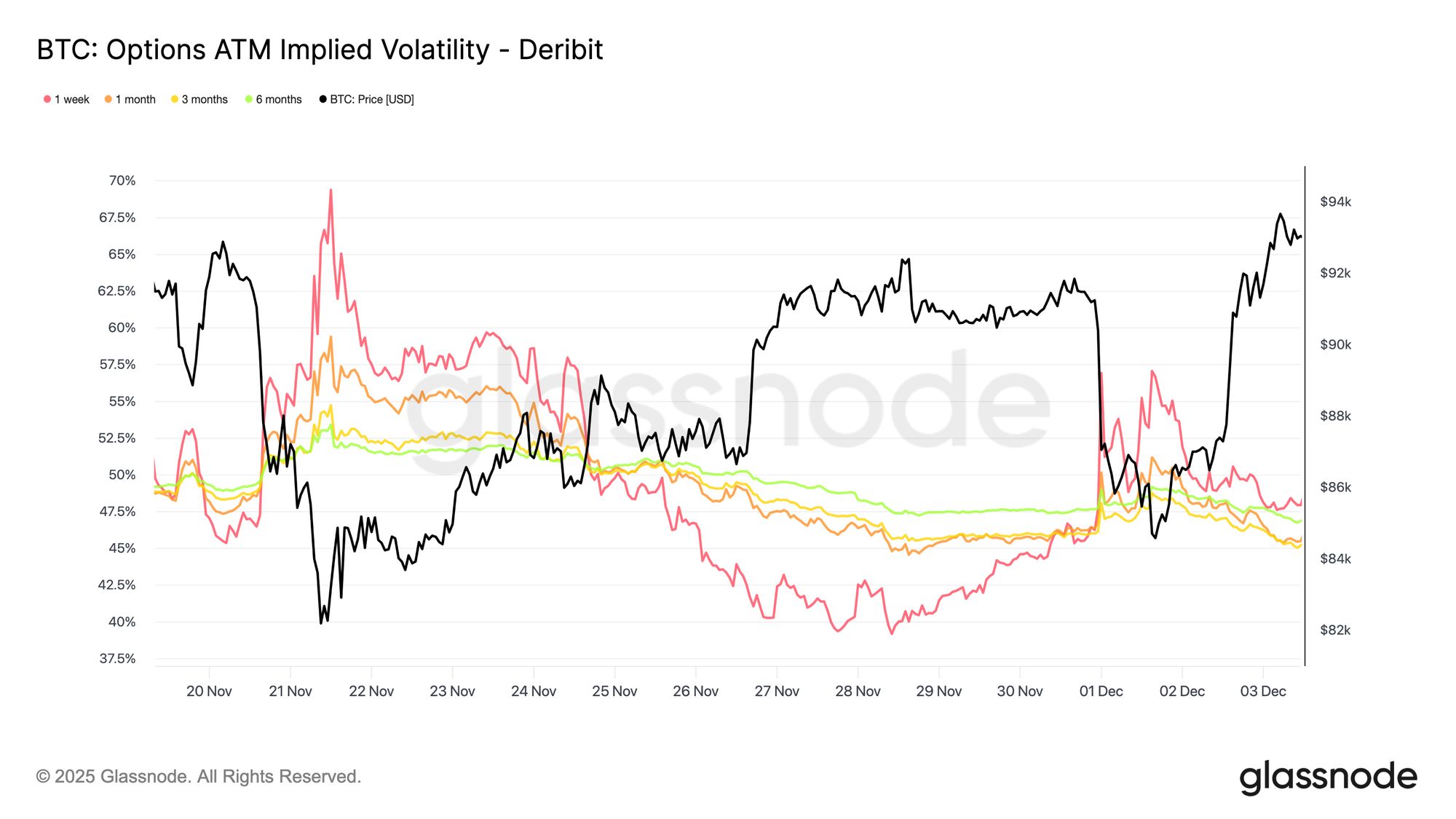

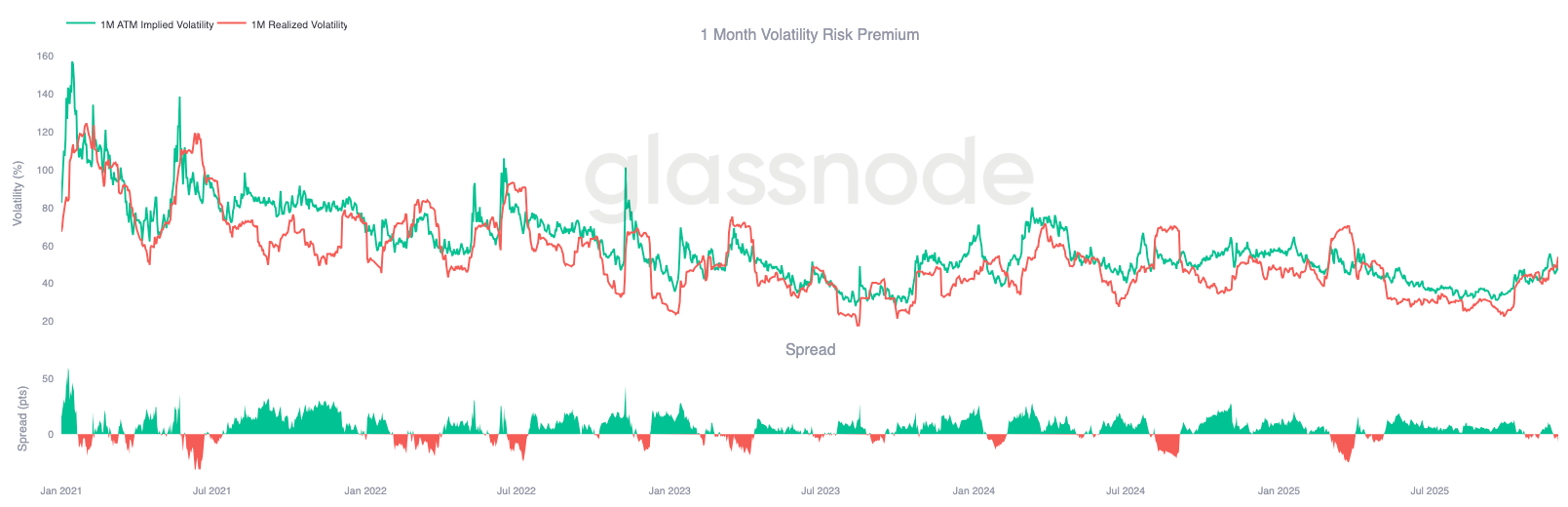

Volatilidade implícita (IV) totalmente reajustada

Passando para o mercado de opções, a volatilidade implícita (IV) fornece uma janela clara sobre como os traders estão a precificar a incerteza futura. Como ponto de partida, acompanhar a IV é útil porque reflete as expectativas do mercado para movimentos futuros de preços. Após leituras elevadas na semana passada, a IV foi reajustada para baixo. A dificuldade em ultrapassar a resistência dos 92K e a falta de follow-through no rebound levaram os vendedores de volatilidade a regressar, pressionando a IV em todos os prazos:

- Contratos de curto prazo caíram de 57% para 48%

- Contratos de médio prazo caíram de 52% para 45%

- Contratos de longo prazo caíram de 49% para 47%

Esta descida sustentada indica que os traders veem menor probabilidade de quedas acentuadas e antecipam um ambiente mais calmo a curto prazo.

Este reajuste também marca uma mudança para uma postura mais neutra, com o mercado a sair da elevada cautela da semana passada.

Skew de puts suaviza

Após observar a volatilidade implícita, o skew ajuda a clarificar como os traders avaliam o risco de queda versus o risco de alta. Mede a diferença entre a volatilidade implícita das puts e das calls.

Quando o skew é positivo, os traders pagam um prémio por proteção de queda; quando é negativo, pagam mais pela exposição à alta. Tanto a direção como o nível do skew são importantes.

Por exemplo, um skew de curto prazo de 8% transmite uma mensagem muito diferente se caiu de 18% em dois dias do que se subiu de valores negativos.

O skew de curto prazo moveu-se de 18.6% para 8.4% durante a queda para 84.5K na segunda-feira (impulsionada pela narrativa dos títulos japoneses) e subsequente recuperação.

Isto sugere que a reação inicial foi exagerada. Os contratos de prazos mais longos ajustam-se mais lentamente, indicando que os traders estão dispostos a perseguir a alta de curto prazo, mas permanecem incertos quanto à sua durabilidade.

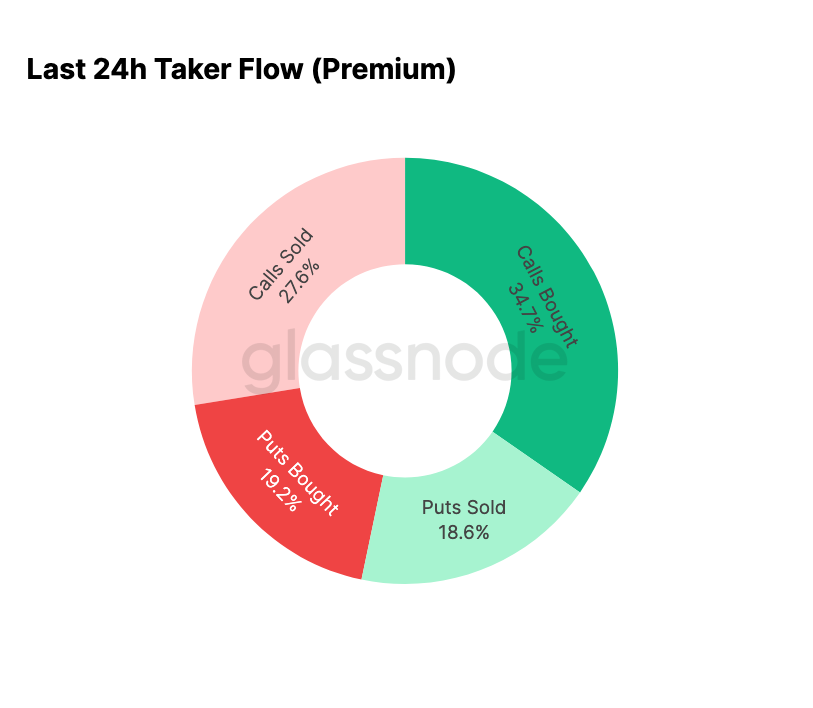

O medo dissipa-se

Os fluxos de capital mostram um contraste marcante entre os primeiros dias da semana e o rebound subsequente.

No início da semana, a atividade foi dominada pela compra de puts, refletindo o medo de uma repetição do movimento de preços de agosto de 2024, associado a preocupações sobre o desmonte de potenciais trades de arbitragem japoneses. Como este risco já foi experienciado antes, o mercado tem uma noção de quão longe tal contágio pode ir e da recuperação que normalmente se segue. Assim que o preço estabilizou, os fluxos mudaram rapidamente: o rebound trouxe uma inclinação decisiva para a atividade em calls, revertendo quase perfeitamente o padrão observado durante o stress.

É notável que os dealers mantêm uma posição líquida long gamma nestes níveis, o que pode persistir até 26 de dezembro (a maior data de expiração do ano). Esta posição normalmente suprime a volatilidade dos preços. Após essa data, as posições serão reajustadas e o mercado entrará em 2026 com uma nova dinâmica.

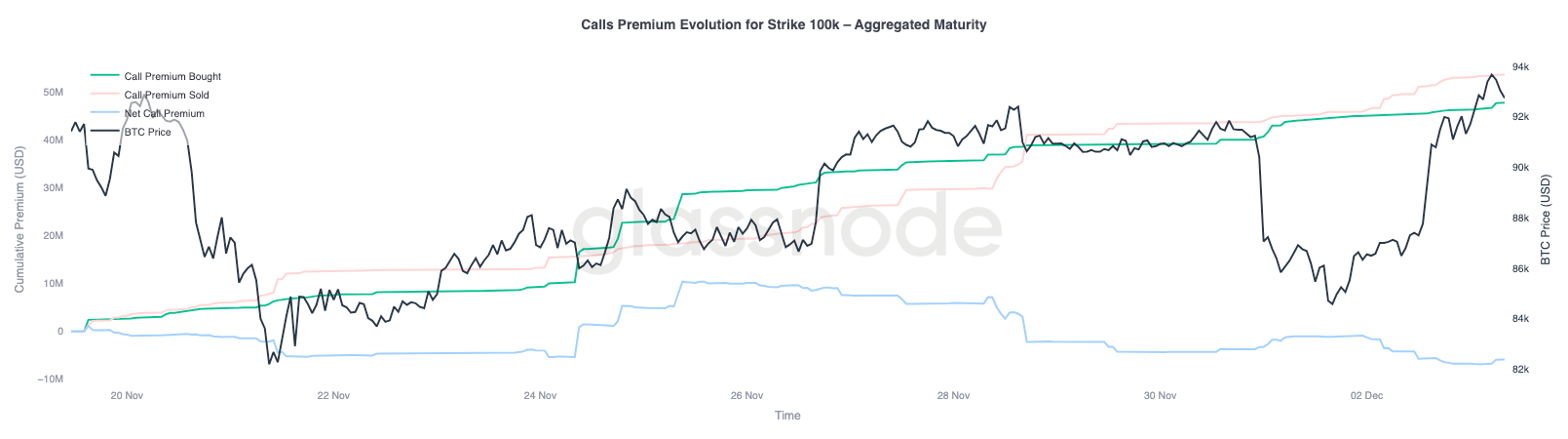

Evolução do prémio das calls de 100 mil dólares

Observar o prémio das calls com strike em 100 mil dólares ajuda a perceber como os traders encaram este nível psicológico chave. No lado direito do gráfico, o prémio das calls vendidas permanece acima do das calls compradas, e a diferença entre ambos aumentou durante o rebound das últimas 48 horas. Esta ampliação sugere que a convicção na recuperação dos 100 mil dólares ainda é limitada. Este nível provavelmente atrairá resistência, especialmente com a compressão da IV em movimentos ascendentes e a reconstrução da IV em movimentos descendentes. Este padrão reforça o comportamento de mean reversion da IV dentro do intervalo atual.

O perfil de prémios também mostra que os traders não estão a construir posições agressivas de breakout antes da reunião do FOMC. Em vez disso, os fluxos refletem uma postura mais cautelosa, com a alta a ser vendida em vez de perseguida. Assim, a recente recuperação carece da convicção normalmente necessária para desafiar o importante nível dos 100 mil dólares.

Volatilidade subavaliada

Quando combinamos o reajuste da IV com a volatilidade acentuada bidirecional desta semana, o resultado é um prémio de risco de volatilidade negativo. Normalmente, este prémio é positivo porque os traders exigem compensação pelo risco de explosão da volatilidade. Sem este prémio, os traders short-vol não conseguem rentabilizar o risco que assumem.

Aos níveis atuais, a IV está abaixo da volatilidade realizada, o que significa que as opções estão a ser precificadas para menos volatilidade do que o mercado está realmente a entregar. Isto cria um ambiente favorável para posições long gamma, pois cada oscilação de preço pode gerar lucro, desde que a volatilidade realizada exceda as expectativas implícitas nas opções.

Conclusão

O Bitcoin continua a negociar num ambiente estruturalmente frágil, com fraqueza on-chain e procura em declínio, entrelaçadas com um panorama de derivados mais cauteloso. O preço estabilizou temporariamente acima da “True Market Mean”, mas a estrutura mais ampla é atualmente altamente semelhante ao primeiro trimestre de 2022: mais de 25% da oferta está underwater, as perdas realizadas aumentam e a sensibilidade a choques macroeconómicos está elevada. Embora muito mais fraco do que no início do ano, o momentum de capital positivo permanece como um dos poucos sinais construtivos a impedir um colapso mais profundo do mercado.

Os indicadores off-chain reforçam este tom defensivo. Os fluxos de ETF tornaram-se negativos, o indicador CVD spot recuou e o open interest em futuros continua a diminuir de forma ordenada. As taxas de financiamento estão próximas do neutro, não refletindo confiança bullish nem pressão short agressiva. No mercado de opções, a volatilidade implícita está comprimida, o skew suavizou, os fluxos de capital inverteram-se e as opções estão atualmente subavaliadas em relação à volatilidade realizada, transmitindo cautela em vez de um renovado apetite pelo risco.

Olhando em frente, manter-se dentro do intervalo de quantis 0.75-0.85 (96.1K-106K USD) é fundamental para estabilizar a estrutura de mercado e reduzir a vulnerabilidade a quedas até ao final do ano. Caso contrário, a “True Market Mean” permanece como a zona mais provável de formação de fundo, a menos que um catalisador macroeconómico negativo perturbe o equilíbrio já delicado do mercado.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

A incubadora MEETLabs lançou hoje o grande jogo blockchain de pesca em 3D "DeFishing"

Como o primeiro jogo blockchain da plataforma de jogos “GamingFi”, é implementado um sistema de dupla moeda P2E com o token IDOL e o token da plataforma GFT.

História do desenvolvimento da privacidade no setor de criptomoedas

A tecnologia de privacidade no mundo das criptomoedas nunca conseguiu realmente ultrapassar os limites do "estreito" e do "utilizador único".

Volume de transações ultrapassa 410 milhões, primeiro relatório da “mineração de transações” de Sun Wukong é divulgado, reembolso excedente de taxas de transação agita o mercado

Atualmente, a primeira fase da atividade de mineração de transações Sun Wukong entrou na segunda metade. O evento será oficialmente encerrado em 6 de dezembro de 2025, às 20:00 (UTC+8).