Os dados económicos surpreenderam negativamente, as expectativas do mercado aumentaram drasticamente, e a Reserva Federal encontra-se novamente numa encruzilhada. Um relatório de emprego abaixo do esperado não só revelou mudanças subtis na economia dos EUA, como também levou o capital global a reavaliar as suas estratégias.

De acordo com os dados de emprego ADP dos EUA divulgados na noite de 3 de dezembro, horário do Leste Asiático, o setor privado dos EUA perdeu 32.000 postos de trabalho em novembro, muito aquém da expectativa do mercado de um aumento de 10.000, marcando a maior queda desde março de 2023.

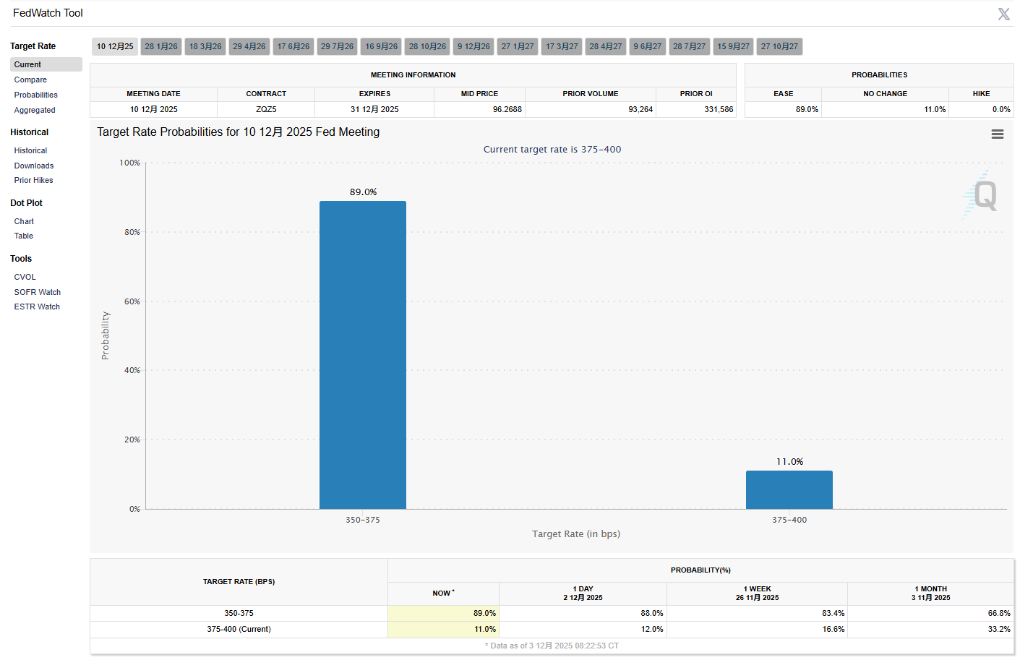

O mercado reagiu rapidamente. A ferramenta "FedWatch" da CME mostrou que a probabilidade de o mercado apostar numa redução das taxas de juro pela Reserva Federal em dezembro subiu de cerca de 86% há uma semana para quase 89%.

I. Sinais dos Dados

● O relatório de emprego ADP, conhecido no mercado como o "mini payroll", é um importante indicador avançado da saúde do mercado de trabalho dos EUA. A redução de 32.000 empregos contrasta fortemente com o crescimento esperado de 10.000. Após a divulgação dos dados, o mercado reagiu imediatamente. Os participantes do mercado começaram a reavaliar a real situação económica dos EUA.

● É de notar que a redução do emprego concentrou-se principalmente nas pequenas empresas. Empresas com menos de 50 funcionários despediram, em conjunto, 120.000 trabalhadores em novembro, enquanto as grandes empresas continuaram a criar empregos. Este desequilíbrio estrutural indica que a pressão económica atual pode não estar distribuída uniformemente, afetando primeiro os participantes económicos de menor dimensão.

● O crescimento salarial também mostra sinais de abrandamento. O relatório indica que os salários dos trabalhadores que permaneceram nas empresas aumentaram 4,4% em termos anuais, com uma desaceleração no ritmo; os salários dos trabalhadores que mudaram de emprego também registaram uma queda no crescimento.

Estes dados, em conjunto, desenham um quadro de arrefecimento gradual do mercado de trabalho dos EUA, fornecendo suporte estatístico para uma possível mudança na política monetária da Reserva Federal.

II. Reação do Mercado

As mudanças nos dados económicos rapidamente se traduziram numa reconfiguração das expectativas do mercado. Após a divulgação dos dados ADP, a probabilidade de uma redução das taxas de juro pela Reserva Federal em dezembro subiu abruptamente para quase 90%, refletindo a forte expectativa dos participantes do mercado de uma mudança de política por parte da Fed.

● No mercado cambial, o índice do dólar caiu durante vários dias consecutivos, chegando a cair quase 0,5% no dia para um mínimo de 98,88, próximo dos níveis mais baixos desde outubro. Ao mesmo tempo, os rendimentos dos títulos do Tesouro dos EUA continuaram a cair, com o rendimento dos títulos a 10 anos a quebrar o importante limiar psicológico dos 4%.

● O mercado acionista apresentou um quadro complexo. Apesar de algumas ações tecnológicas estarem sob pressão, o índice geral manteve uma tendência de subida moderada. Ao mesmo tempo, o mercado de criptomoedas destacou-se, com o preço do bitcoin a ultrapassar a marca dos 92.000 dólares.

● As instituições financeiras já começaram a ajustar as suas estratégias. O United Credit Rating Research Center afirmou que a compra contínua por parte da Reserva Federal proporcionará uma procura estável por títulos do Tesouro dos EUA de curto prazo, ajudando a absorver o aumento da emissão de obrigações de curto prazo pelo Tesouro dos EUA.

III. Dilema de Decisão

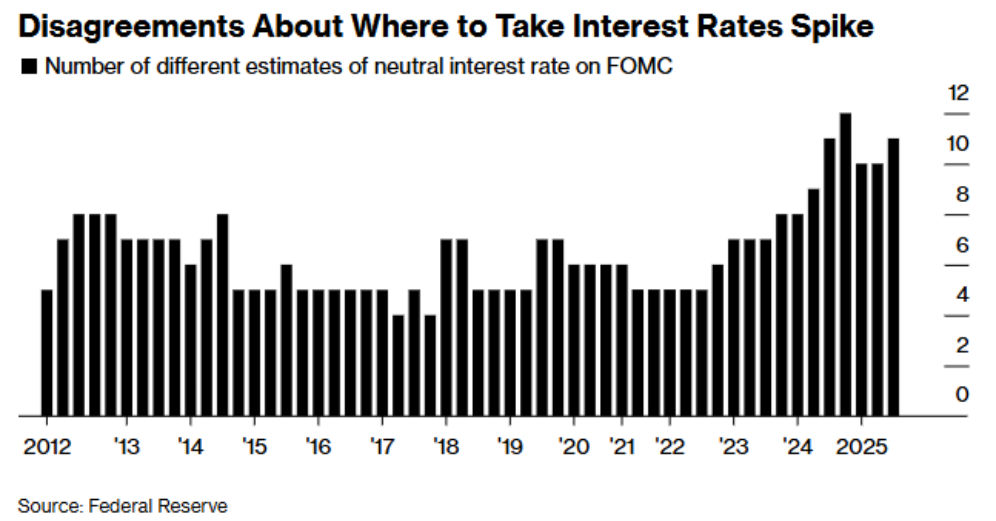

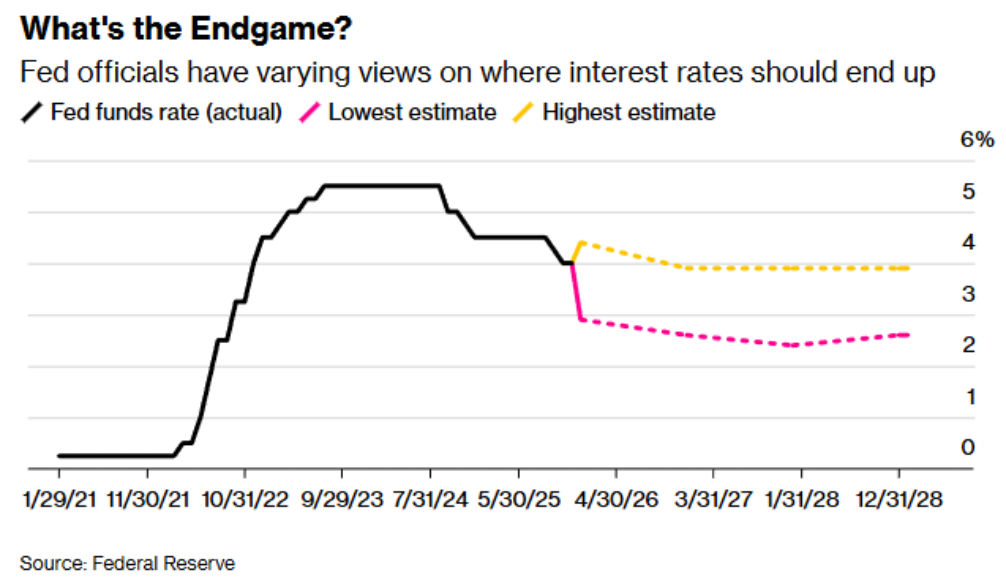

Enquanto o mercado espera amplamente que a Reserva Federal tome medidas, internamente a Fed enfrenta um nível sem precedentes de divergência política.

● As previsões mais recentes divulgadas em setembro mostram que 19 membros da Reserva Federal apresentaram 11 previsões diferentes para a taxa de juro neutra, variando entre 2,6% e 3,9%. Este grau de divergência é, pelo menos, o mais elevado desde que a Fed começou a divulgar tais previsões em 2012.

● Alguns membros estão preocupados com o risco de deterioração do mercado de trabalho e defendem cortes adicionais nas taxas para apoiar a economia. Outros, porém, alertam que cortes nas taxas podem reacender a inflação, defendendo a manutenção da política atual.

● O governador da Reserva Federal, Christopher Waller, afirmou recentemente que o mercado poderá assistir “à reunião menos marcada pelo pensamento coletivo em muito tempo”.

● Esta divisão interna reflete-se não só nas previsões de taxas de juro, mas também nas posições políticas concretas. Segundo a Reuters, entre os 12 membros com direito a voto do Comité Federal de Mercado Aberto, até cinco mantêm reservas ou se opõem a novos cortes nas taxas.

IV. Névoa de Dados

● De forma invulgar, a próxima reunião de política monetária da Reserva Federal ocorrerá num contexto de ausência de dados económicos cruciais. Devido à mais longa paralisação do governo federal dos EUA na história, o relatório oficial de emprego não agrícola de novembro, originalmente previsto para 5 de dezembro, foi adiado para 16 de dezembro.

● Isto significa que, ao tomar a decisão sobre as taxas de juro em dezembro, os membros da Reserva Federal não terão acesso a uma avaliação oficial e abrangente da situação do mercado de trabalho. A taxa de desemprego de outubro também não pôde ser divulgada, pois a paralisação do governo impediu a recolha dos dados das sondagens domiciliares necessárias para o cálculo.

● Apesar de o mercado já ter precificado amplamente um corte nas taxas em dezembro, será difícil para a Reserva Federal emitir sinais dovish além das expectativas durante um período de vazio de dados. Wang Xinjie afirmou que este atraso nos dados pode levar a Fed a adotar uma postura mais cautelosa na reunião de dezembro.

V. Ressonância Global

A mudança nas expectativas de política da Reserva Federal está a desencadear reações em cadeia nos mercados globais. O enfraquecimento do dólar beneficia outras moedas principais, com o euro a subir cerca de 0,4% face ao dólar, para 1,1675.

● Ao mesmo tempo, o sinal de "aumento das taxas em dezembro" emitido pelo Banco do Japão contrasta fortemente com as expectativas de corte de taxas da Fed, levando o dólar a cair para 155,002 ienes. O mercado acredita amplamente que, se o iene cair para 160, a intervenção das autoridades japonesas será praticamente inevitável.

● Para o mercado global de obrigações, Wang Xinjie, estratega-chefe de investimentos do Standard Chartered Wealth Management China, recomenda que os investidores reequilibrem as suas carteiras para obrigações com maturidade entre 5 e 7 anos, pois estes títulos oferecem o melhor equilíbrio entre rendimento e riscos fiscais e de inflação.

● Os mercados emergentes também sentem esta mudança. Com o aumento das expectativas de cortes nas taxas pela Fed, os ativos dos mercados emergentes podem atrair fluxos de capital. O enfraquecimento do dólar também aliviará a pressão do serviço da dívida dos países devedores dos mercados emergentes.

● O mercado de criptomoedas está a registar uma forte recuperação, com o preço do bitcoin a ultrapassar a marca dos 92.000 dólares, e os investidores otimistas já de olho nos 100.000 dólares. O mercado espera que uma mudança de política da Fed possa trazer um ambiente de maior liquidez.

O índice do dólar continua a cair devido às expectativas de cortes nas taxas, os rendimentos das obrigações do Tesouro dos EUA caíram abaixo de níveis psicológicos chave, e o capital global já começou a reposicionar-se. A única certeza é que o presidente da Reserva Federal, Jerome Powell, terá de encontrar um caminho estreito de política que estabilize a economia sem reacender a inflação, em meio a uma série de incertezas e pressões.