Glassnode: O Bitcoin está mostrando sinais de pré-colapso de 2022? Fique atento a uma faixa-chave

A estrutura atual do mercado de Bitcoin assemelha-se bastante à do primeiro trimestre de 2022, com mais de 25% do fornecimento em blockchain em estado de perdas não realizadas. Os fluxos de fundos dos ETF e o momentum on-chain estão a enfraquecer, com o preço a depender de uma área-chave de base de custo.

Original Article Title: Echoes of Early 2022

Original Source: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Original Translation: Bitpush News

Resumo

· O Bitcoin permanece acima do True Market Mean, mas a estrutura geral do mercado agora se assemelha ao primeiro trimestre de 2022, com mais de 25% do fornecimento em estado de prejuízo.

· O momentum de capital permanece positivo, apoiando a consolidação, embora bem abaixo do pico de meados de 2025.

· A faixa de quantil 0,75–0,85 ($96.1K-$106K) é uma área chave para restaurar a estrutura do mercado; uma quebra abaixo aumentaria o risco de queda.

· Os fluxos de fundos dos ETFs tornaram-se negativos, o Cumulative Volume Delta (CVD) à vista recuou, indicando enfraquecimento da demanda.

· O open interest em contratos futuros diminuiu, as taxas de financiamento foram reajustadas para neutras, refletindo uma postura avessa ao risco.

· O mercado de opções mostra compressão da volatilidade implícita (IV), suavização do skew e uma mudança nos fluxos de fundos de opções de baixa para uma escrita cautelosa de calls. As opções parecem estar subvalorizadas, com a volatilidade realizada superando a volatilidade implícita, pressionando os traders short-gamma.

· No geral, o mercado permanece frágil, dependendo da manutenção da área chave de custo base, a menos que um choque macroeconômico perturbe o equilíbrio.

Insights On-Chain

Formação de Fundo ou Quebra?

Nas últimas duas semanas, o preço do Bitcoin caiu e encontrou suporte próximo a um importante ponto de ancoragem de avaliação conhecido como True Market Mean — o custo base de todas as moedas não dormentes (excluindo mineradores). Este nível normalmente marca o limite entre uma fase levemente baixista e um bear market profundo. Embora o preço tenha se estabilizado recentemente acima deste limiar, a estrutura geral do mercado está cada vez mais ecoando a dinâmica do primeiro trimestre de 2022.

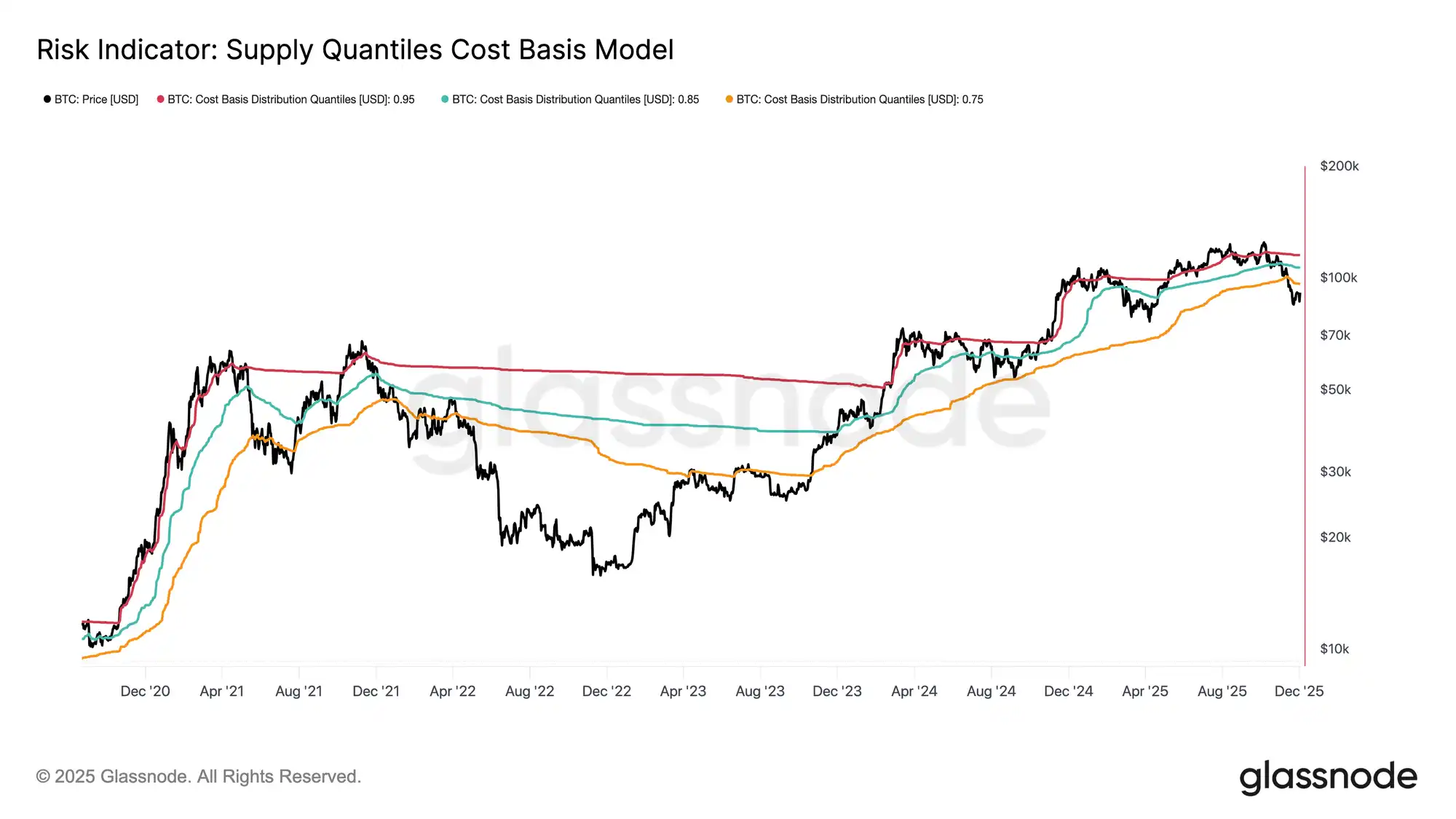

Usando o Supply Quantiles Cost Basis Model (que rastreia o custo base de um agrupamento de fornecimento detido pelos principais compradores), essa semelhança torna-se mais pronunciada. Desde meados de novembro, o preço à vista caiu abaixo do quantil 0,75, atualmente negociando em torno de $96.1K, colocando mais de 25% do fornecimento em posição de prejuízo.

Isso cria um equilíbrio frágil entre o risco de capitulação dos principais compradores e o esgotamento dos vendedores formando o potencial fundo. No entanto, até que o mercado consiga recuperar o quantil 0,85 (em torno de $106.2K) como suporte, a estrutura atual permanece altamente sensível a choques macroeconômicos.

Predomínio da Dor

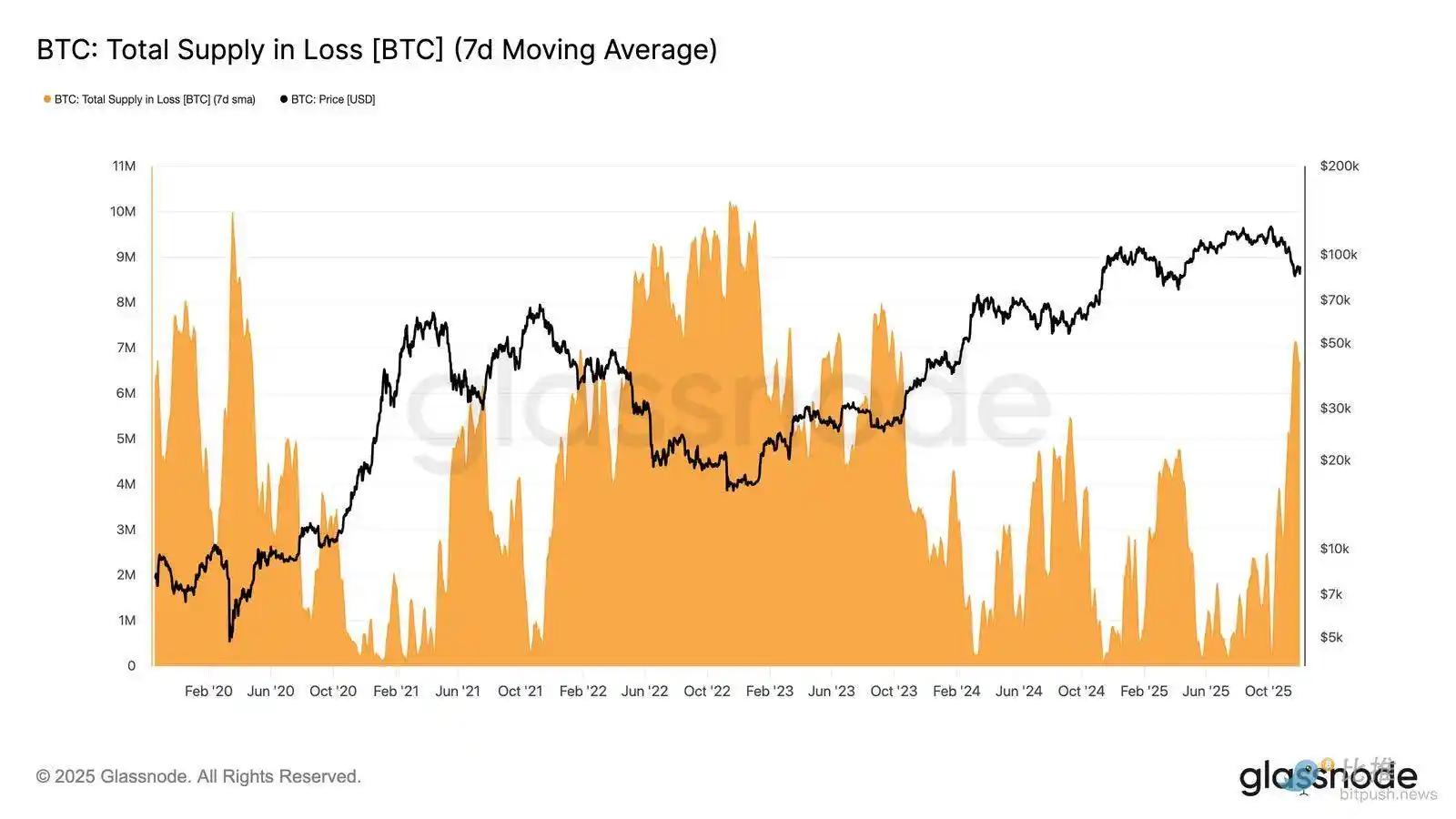

Com base nesta visão estrutural, podemos ampliar nossa observação sobre a situação de fornecimento dos principais compradores através do "Total Supply in Loss" para medir o predomínio da dor, ou seja, dor não realizada.

A média móvel simples de 7 dias (7D-SMA) desta métrica subiu para 7,1 milhões de BTC na semana passada — o nível mais alto desde setembro de 2023 — destacando que mais de dois anos de expansão de preços em bull market agora enfrentam dois estágios rasos de formação de fundo.

A escala de fornecimento atualmente em prejuízo (variando entre 5 a 7 milhões de BTC) é surpreendentemente semelhante à fase de consolidação do início de 2022, reforçando ainda mais a semelhança acima. Esta comparação enfatiza novamente que o true market mean é um limiar crucial para diferenciar entre uma fase levemente baixista e a transição para um bear market mais definido.

Momentum Ainda Positivo

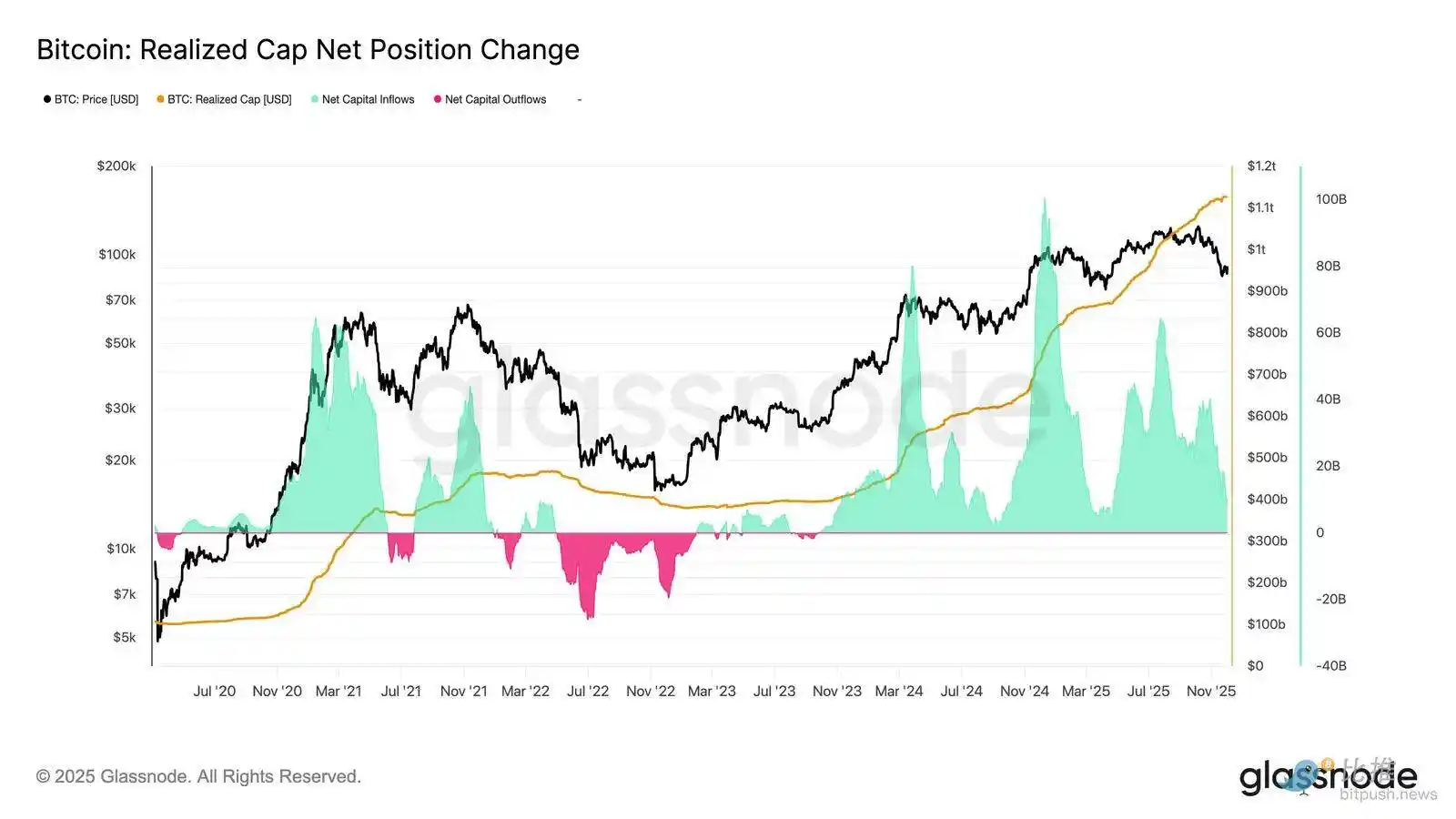

Apesar da forte semelhança com o primeiro trimestre de 2022, o momentum de capital que flui para o Bitcoin permanece levemente positivo, ajudando a explicar o suporte próximo ao true market mean e a subsequente recuperação acima de 90K.

Esse momentum de capital é mensurável através da Net Change in Realized Cap, atualmente em um nível mensal de +$8.69 bilhões — muito abaixo do pico de $64.3 bilhões/mês em julho de 2025, mas ainda positivo.

Enquanto o momentum de capital permanecer acima de zero, o true market mean pode continuar a atuar como uma área de consolidação e potencial zona de acumulação, em vez do início de uma tendência de baixa mais profunda.

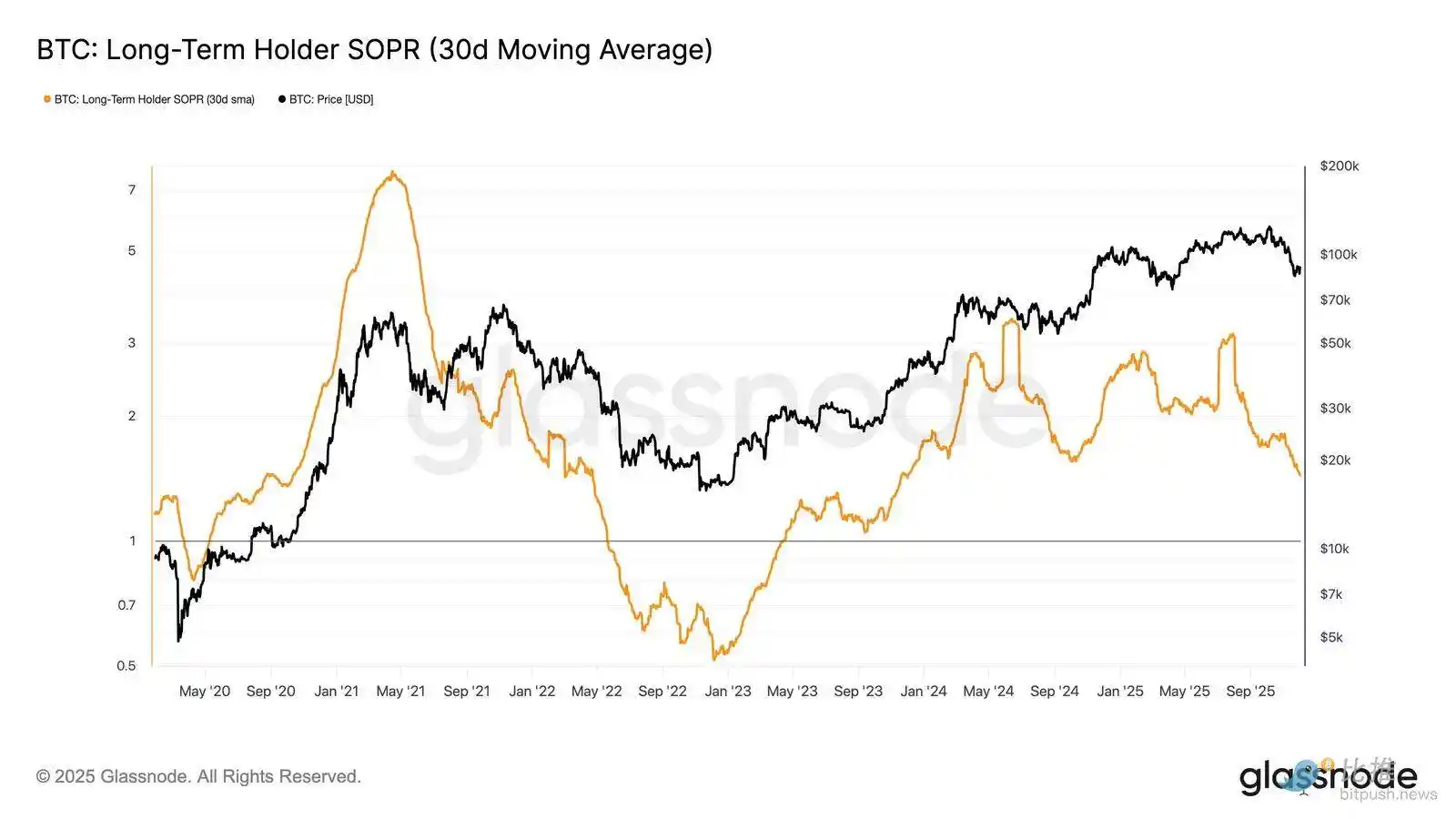

Lucratividade dos Holders de Longo Prazo em Queda

Permanecer em um regime de entrada positiva de capital implica que a nova demanda ainda consegue absorver a realização de lucros dos holders de longo prazo. O Long-Term Holder SOPR (30D-SMA, medindo o preço à vista dos holders de longo prazo ativos dividido pelo custo base) caiu acentuadamente com o preço, mas ainda permanece acima de 1 (atualmente em 1,43). Essa tendência emergente de lucratividade se alinha novamente com a estrutura do primeiro trimestre de 2022: holders de longo prazo continuam vendendo com lucro, mas a lucratividade está diminuindo.

Apesar de um momentum de demanda mais forte no início de 2022, a liquidez continua a cair, forçando os longos a manterem-se acima do valor de mercado verdadeiro até que uma nova onda de demanda entre no mercado.

Insight On-chain

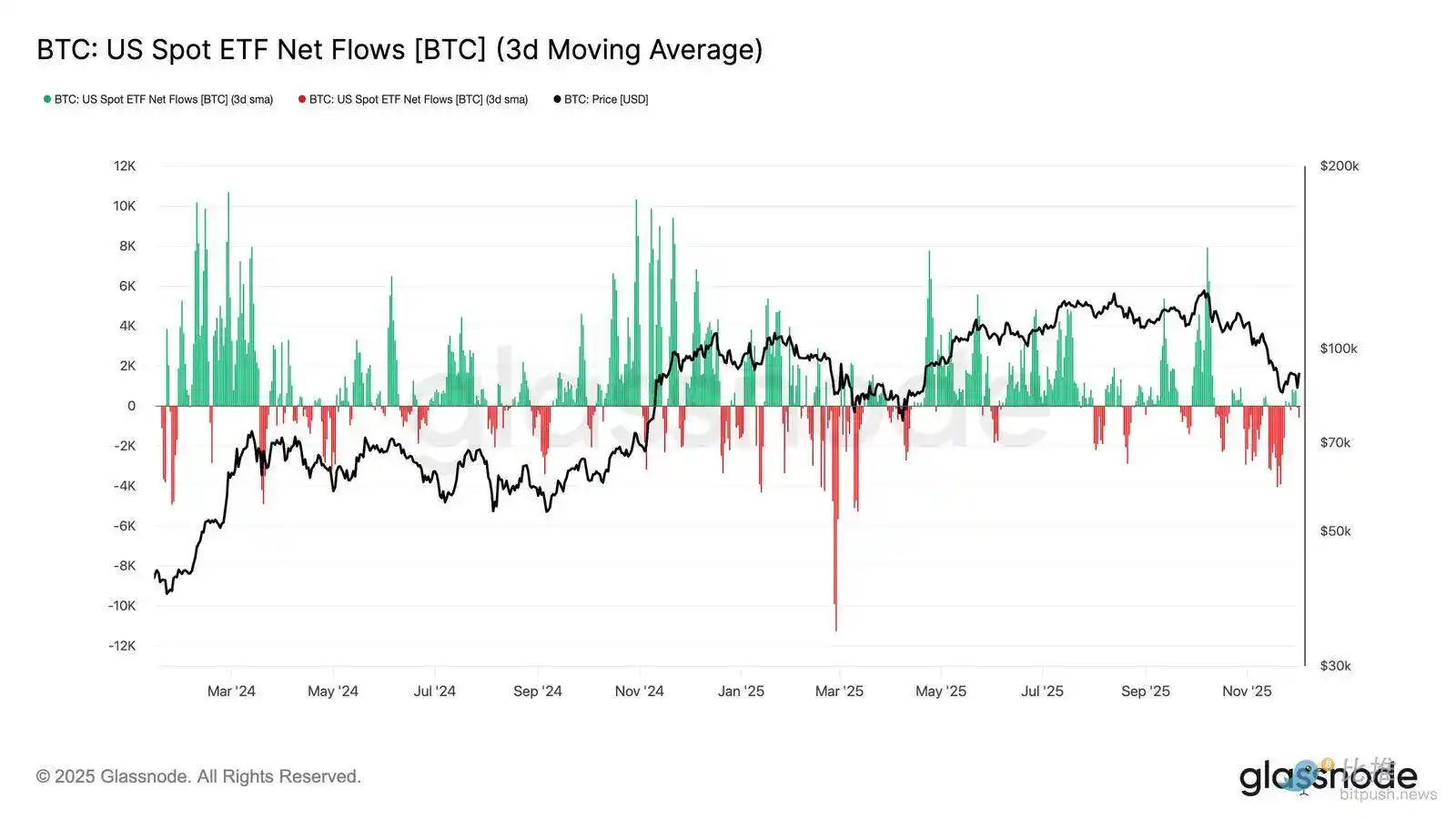

Demanda por ETF Enfraquecendo

Migrando para o mercado à vista, os influxos líquidos em ETFs de Bitcoin dos EUA deterioraram-se significativamente, com sua média de 3 dias deslizando firmemente para território negativo ao longo de novembro. Isso marca uma quebra do status de influxo sustentado que apoiou os preços no início do ano, refletindo um arrefecimento na alocação de novo capital.

Os fluxos de saída de fundos estão amplamente distribuídos entre os emissores, indicando que, à medida que as condições de mercado enfraquecem, os participantes institucionais adotam uma postura mais cautelosa. Com o mercado à vista atualmente enfrentando demanda enfraquecida, o suporte imediato dos compradores diminuiu, tornando os preços mais sensíveis a choques externos e volatilidade impulsionada por fatores macroeconômicos.

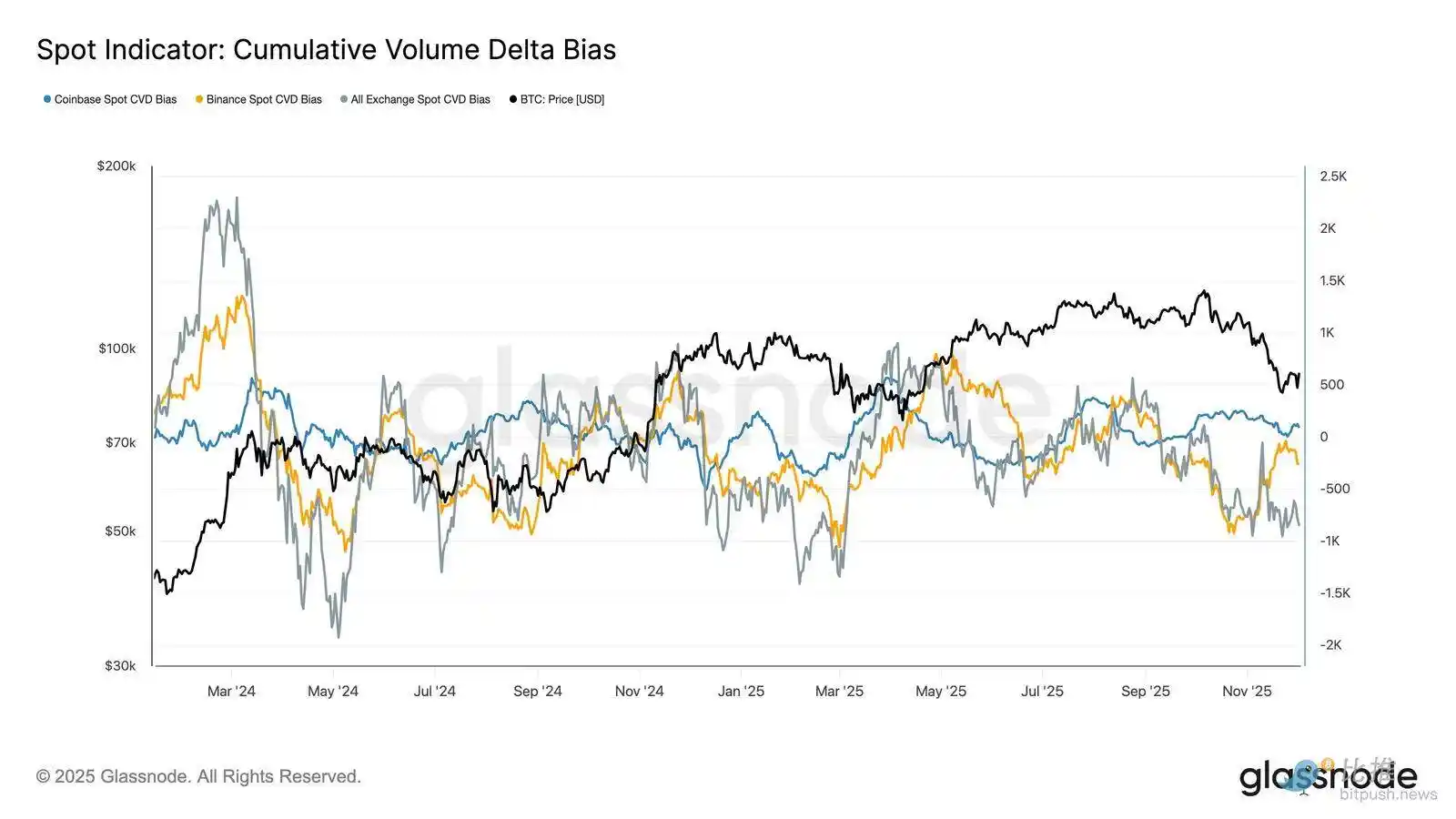

Pressão de Compra à Vista Enfraquecendo

Além da deterioração da demanda por ETFs, o Cumulative Volume Delta (CVD) nas principais plataformas de negociação também caiu, com Binance e plataformas agregadas mostrando uma tendência negativa contínua.

Isso indica que a pressão de venda impulsionada pelo lado vendedor está aumentando de forma constante, já que os traders atravessam o spread bid-ask não para acumular, mas para mitigar riscos. Mesmo a Coinbase, geralmente vista como um termômetro da pressão de compra dos EUA, permaneceu estável, indicando um recuo geral na convicção do lado à vista.

Com os fluxos de fundos dos ETFs e o CVD à vista inclinando-se para o defensivo, o mercado agora depende de uma base de demanda mais fraca, tornando os preços mais suscetíveis a quedas sustentadas e volatilidade impulsionada por fatores macroeconômicos.

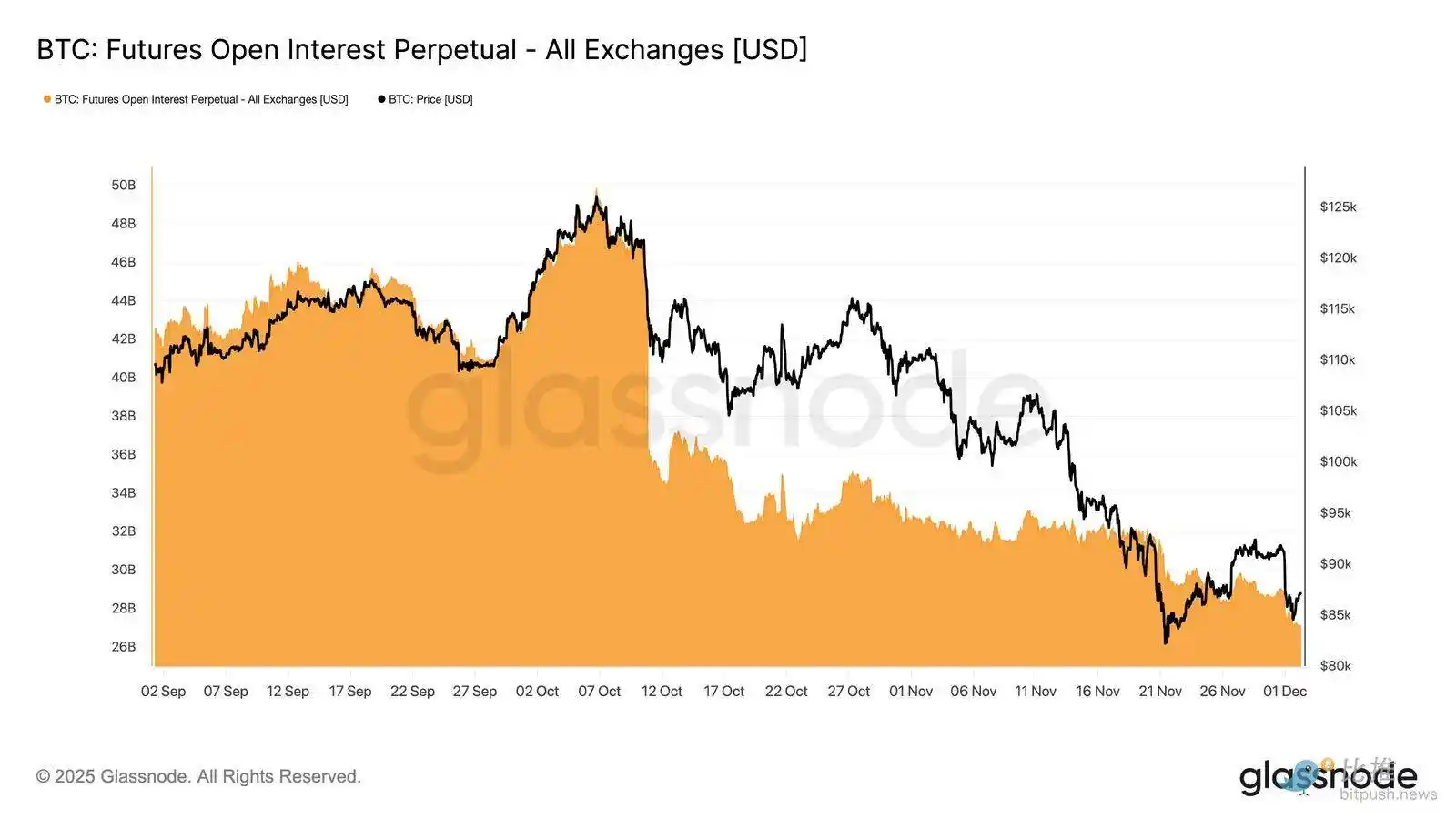

Open Interest Continua a Cair

Estendendo essa tendência de demanda enfraquecida para o mercado de derivativos, o open interest em contratos futuros tem diminuído de forma constante no final de novembro. Embora a liquidação tenha sido ordenada, foi persistente, apagando grande parte do posicionamento especulativo acumulado durante a tendência de alta anterior. Sem alavancagem significativa nova entrando no mercado, os traders parecem relutantes em expressar convicção direcional, optando por uma postura conservadora e avessa ao risco à medida que os preços caem.

O complexo de derivativos está posicionado em um estado evidentemente mais leve de alavancagem, indicando uma ausência marcante de fervor especulativo e reduzindo a probabilidade de picos de volatilidade impulsionados por liquidações abruptas.

Taxa de Financiamento Neutra Sinalizando Reajuste

À medida que o open interest em contratos futuros continua a cair, a taxa de financiamento perpétua esfriou para território aproximadamente neutro, pairando em torno de zero na maior parte do tempo no final de novembro. Isso marca uma mudança significativa em relação às altas taxas de financiamento positivas observadas anteriormente durante o período de expansão, indicando que as posições longas em excesso foram em sua maioria liquidadas. Importante notar que o breve e passageiro período de taxas de financiamento levemente negativas sugere que, apesar da queda de preço, os traders não têm construído ativamente posições short.

Essa estrutura de financiamento neutra a levemente negativa indica um mercado de derivativos mais equilibrado, com ausência de posições longas congestionadas, reduzindo a vulnerabilidade à queda e potencialmente preparando o terreno para um posicionamento mais construtivo à medida que a demanda começa a se estabilizar.

Volatilidade Implícita (IV) Redefinida em Todo o Mercado

Voltando ao mercado de opções, a volatilidade implícita (IV) fornece uma janela clara sobre como os traders precificam a incerteza futura. Como ponto de partida, acompanhar a volatilidade implícita é útil, pois reflete as expectativas do mercado sobre movimentos futuros de preços. A volatilidade implícita foi redefinida para baixo após uma leitura alta na semana passada. Com o preço lutando para romper o nível de resistência de $92K e a falta de continuidade no movimento de alta, os vendedores de volatilidade voltaram, empurrando a volatilidade implícita para baixo em todo o mercado:

· Contratos de curto prazo caíram de 57% para 48%

· Contratos de médio prazo caíram de 52% para 45%

· Contratos de longo prazo caíram de 49% para 47%

Essa queda contínua indica que os traders veem uma probabilidade reduzida de um movimento acentuado para baixo e esperam um ambiente mais calmo no curto prazo.

Essa redefinição também marca uma mudança para uma postura mais neutra à medida que o mercado emerge da alta cautela da semana passada.

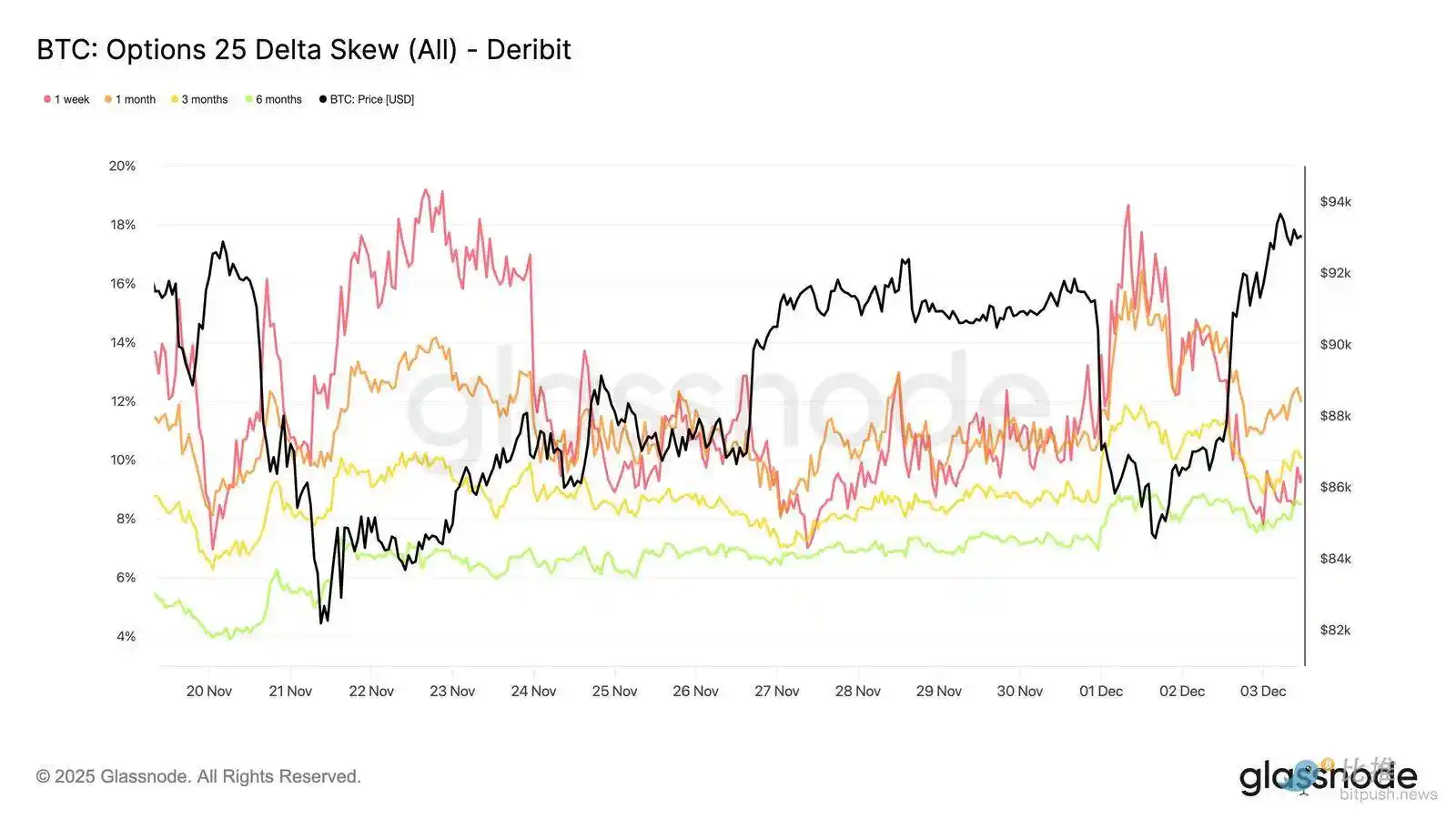

Skew de Put Diminui

Após observar a volatilidade implícita, o skew ajuda a esclarecer como os traders avaliam o risco de queda versus o risco de alta. Ele mede a diferença entre a volatilidade implícita das opções de venda (put) e das opções de compra (call).

Quando o skew é positivo, os traders pagam um prêmio por proteção contra queda; quando o skew é negativo, pagam mais por exposição à alta. A direção do skew é tão importante quanto o nível.

Por exemplo, um skew de curto prazo de 8% que cai de 18% em dois dias transmite uma mensagem marcadamente diferente do que se subisse a partir de um valor negativo.

O skew de curto prazo passou de 18,6% na segunda-feira (durante a queda para $84.5K impulsionada pela narrativa dos títulos japoneses) para 8,4% na recuperação.

Isso sugere que a reação inicial foi exagerada. Contratos de prazo mais longo ajustam-se mais lentamente, indicando que os traders estão dispostos a buscar alta de curto prazo, mas permanecem incertos quanto à sua sustentabilidade.

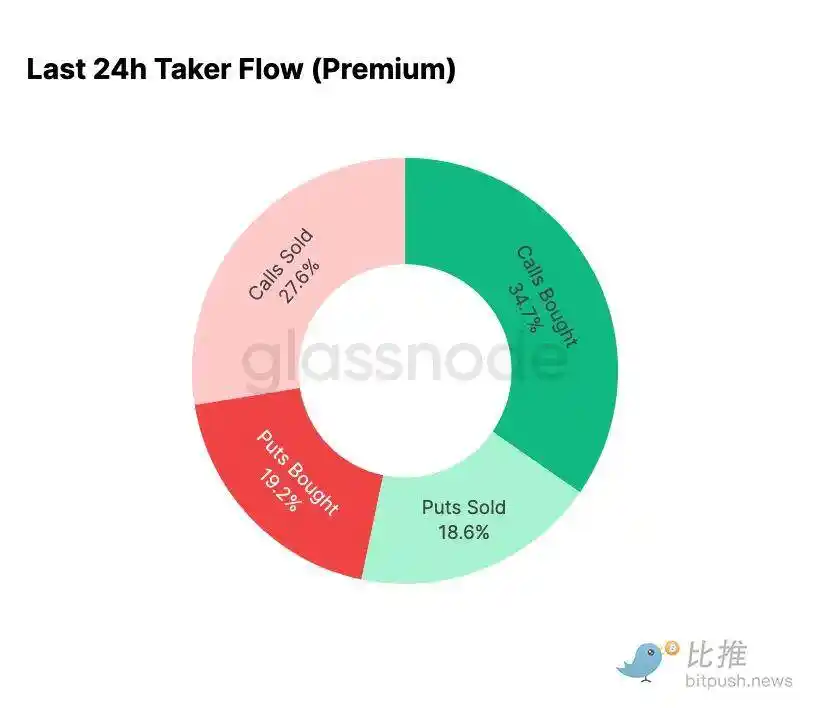

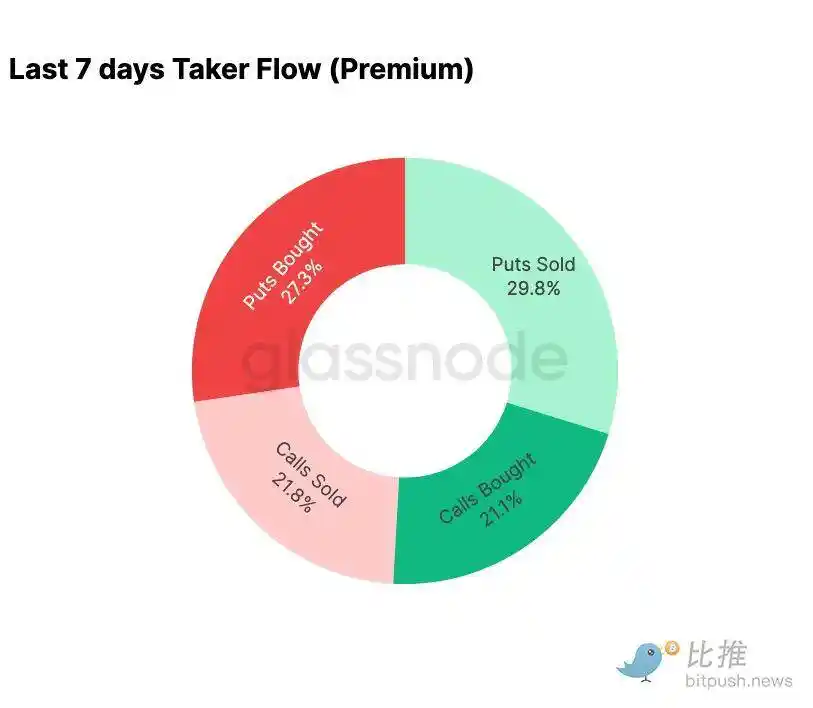

O Medo Diminui

Os dados de fluxo de financiamento mostram um contraste marcante entre os últimos sete dias e a subsequente recuperação.

No início desta semana, a atividade foi dominada pela compra de opções de baixa, refletindo o medo de uma repetição da ação de preços de agosto de 2024 ligada a preocupações sobre o possível desmonte de um Japan basis trade. Tendo passado por esse risco antes, o mercado tinha uma noção do potencial de contágio e da recuperação típica que se seguiria. Uma vez que o preço se estabilizou, os fluxos de financiamento mudaram rapidamente: a recuperação trouxe um skew decisivo para a atividade de opções de alta, quase revertendo perfeitamente o padrão visto durante a pressão.

Notavelmente, os traders ainda mantêm uma exposição líquida long Gamma nos níveis atuais e isso pode persistir até 26 de dezembro (o maior vencimento do ano). Essas posições normalmente amortecem a ação de preço. Uma vez que esse vencimento passe, as posições serão redefinidas e o mercado embarcará em uma nova dinâmica para 2026.

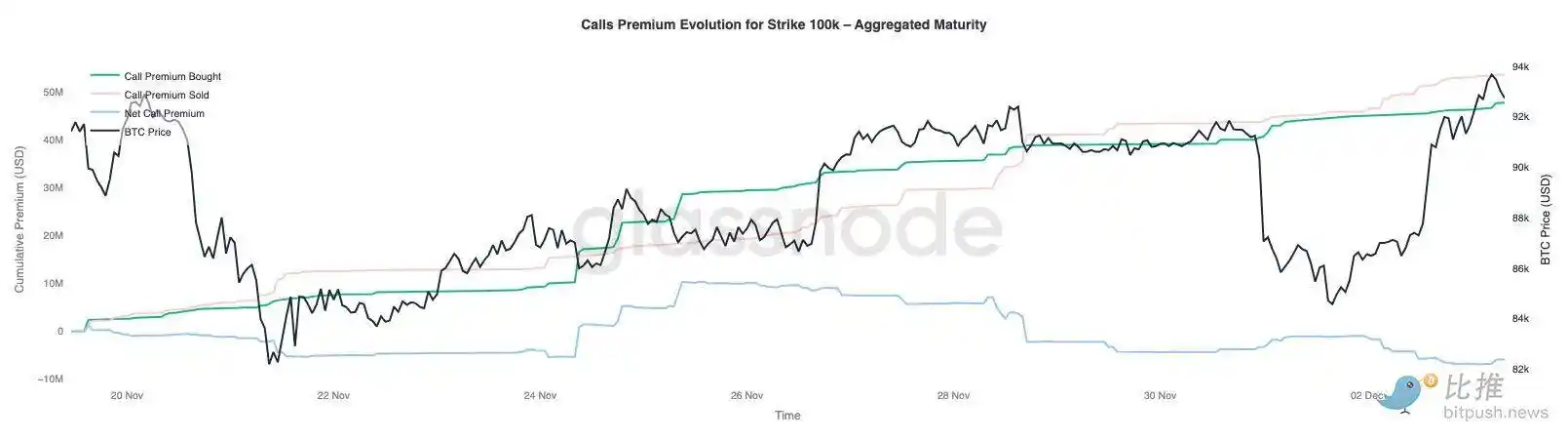

Evolução do Prêmio da Opção de Compra de $100.000

Monitorar o prêmio da opção de compra no strike de $100.000 pode lançar luz sobre como os traders estão abordando esse nível psicológico chave. No lado direito do gráfico, o prêmio de venda de calls permanece mais alto do que o prêmio de compra de calls e, durante a recuperação das últimas 48 horas, a diferença entre os dois aumentou. Esse alargamento indica que a crença em recuperar os $100.000 permanece limitada. Esse nível provavelmente enfrentará resistência, especialmente à medida que a volatilidade implícita se comprime na alta e se reconstrói na baixa. Esse padrão reforça o comportamento de reversão à média da volatilidade implícita dentro da faixa atual.

Uma visão geral dos prêmios também mostra que os traders não se posicionaram para rompimentos agressivos antes da reunião do FOMC. Em vez disso, os fluxos de financiamento refletem uma postura mais cautelosa, onde o lado positivo está sendo vendido em vez de perseguido. Assim, a recuperação recente careceu da convicção normalmente necessária para desafiar o significativo nível de $100.000.

Volatilidade Subvalorizada

Quando combinamos a redefinição da volatilidade implícita com os movimentos violentos bidirecionais desta semana, o resultado é um prêmio de risco de volatilidade negativo. O prêmio de risco de volatilidade normalmente é positivo, pois os traders exigem compensação pelo risco de um pico de volatilidade. Sem esse prêmio, os traders vendidos em volatilidade não conseguem monetizar o risco que estão assumindo.

No nível atual, a volatilidade implícita está menor do que a volatilidade realizada, o que significa que a volatilidade usada na precificação das opções é menor do que a volatilidade realmente entregue pelo mercado. Isso cria um ambiente favorável para assumir uma posição long Gamma, já que cada oscilação de preço pode ser potencialmente lucrativa, desde que a volatilidade real supere a volatilidade implícita precificada nas opções.

Conclusão

O Bitcoin continua a ser negociado em um ambiente estruturalmente frágil, onde a fraqueza on-chain colide com a diminuição da demanda, entrelaçada com um cenário de derivativos mais cauteloso. O preço estabilizou-se temporariamente acima do "true market mean", mas a estrutura geral atualmente espelha de perto a do 1º trimestre de 2022: mais de 25% do fornecimento está underwater, as perdas realizadas estão aumentando e a sensibilidade a choques macroeconômicos está elevada. Apesar de estar muito mais fraco do que no início deste ano, o momentum positivo de capital permanece como um dos poucos sinais construtivos que impedem uma quebra de mercado mais profunda.

Indicadores off-chain reforçam esse tom defensivo. Os fluxos de ETFs tornaram-se líquidos negativos, as métricas de CVD à vista estão recuando, o open interest em futuros continua a cair de forma ordenada. As taxas de financiamento estão se aproximando da neutralidade, refletindo nem convicção altista nem pressão baixista pronunciada. No mercado de opções, compressão da volatilidade implícita, suavização do skew, reversão dos fluxos de fundos e opções atualmente sendo precificadas relativamente mais baixas em comparação à volatilidade realizada transmitem cautela em vez de um apetite de risco renovado.

Olhando para frente, manter-se dentro da faixa de quantil 0,75-0,85 ($96.1K-106K USD) é crucial para manter uma estrutura de mercado estável e reduzir a vulnerabilidade à queda ao entrar no final do ano.

Por outro lado, o "true market mean" permanece como a área mais provável para formação de fundo, a menos que catalisadores macro negativos perturbem o já delicado equilíbrio do mercado.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Citadel pede à SEC para regular protocolos DeFi como bolsas, provocando reação negativa

A Citadel Securities afirmou à SEC, em uma carta, que a agência não deve isentar os protocolos DeFi de serem regulados como “exchange” e “corretora”. A Citadel explicou que isenções amplas prejudicariam o acesso justo, a supervisão do mercado e outras medidas de proteção ao investidor. A CEO da Blockchain Association, Summer Mersinger, contestou a carta da Citadel, classificando sua abordagem como “excessivamente ampla e impraticável”.

Os fluxos de ETF de Chainlink colidem com a barreira dos 17 dólares após rompimento do canal

Gestor de ativos retira 15.000 HYPE: Será que a quebra da linha de tendência desencadeará uma valorização de 50%?

A gestora de ativos DACM retirou 15.000 tokens Hyperliquid (HYPE) em 4 de dezembro, quando os mercados personalizados HIP-3 atingiram 5 bilhões de dólares em volume.