É hora de vender petróleo bruto? Hartnett do Bank of America: para Trump vencer as eleições de meio de mandato, a guerra entre EUA e Irã precisa ser "desescalada" em março

O estrategista-chefe de investimentos do Bank of America, Michael Hartnett, destacou em seu último relatório Flow Show que a pressão política interna dos Estados Unidos irá forçar o resfriamento da guerra no Irã em março. Caso o cenário se acalme, recomenda-se vender petróleo e dólar, comprar títulos do Tesouro dos EUA de 30 anos, e os ativos de risco podem encontrar o fundo e recuperar-se em março.

Atualmente, o preço do petróleo nos EUA disparou 45% e o preço da gasolina subiu 15%, pressionando a taxa de apoio econômico de Trump para 40% e de apoio à inflação para 36%, ambos em níveis mínimos. Hartnett acredita que o conflito com o Irã é insustentável politicamente e que Trump deve reverter esta situação antes das eleições intermediárias, o que indica que haverá uma janela de resfriamento em março.

Uma vez que o cenário esfrie, Hartnett estabelece orientações claras de negociação: vender petróleo ao preço de 90 dólares por barril, vender dólar no DXY acima de 100, comprar títulos do Tesouro dos EUA de 30 anos a uma taxa de retorno de 5%, e ativos de risco podem tocar o fundo em março.

Na abertura de segunda-feira, o Brent chegou a se aproximar de 120 dólares antes de recuar, sendo cotado a 107 dólares no momento desta publicação.

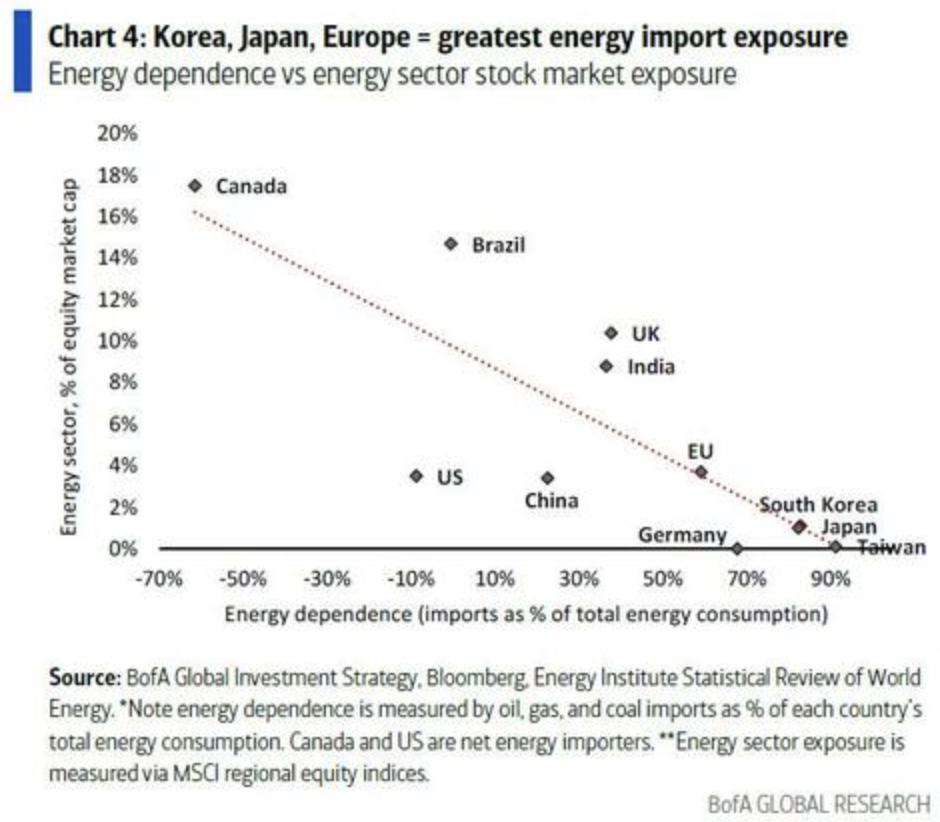

Ao mesmo tempo, Hartnett menciona que, caso o conflito se intensifique, os Estados Unidos garantirão o fornecimento de petróleo e manterão a hegemonia tecnológica de IA; petróleo, dólar, tecnologia dos EUA e defesa americana terão vantagem; países importadores de petróleo como Coreia do Sul, Japão e Europa estarão sob pressão, especialmente os setores bancários do Japão e Europa, que enfrentarão grandes riscos de retração.

Contagem regressiva política: pressão das eleições intermediárias determina o ritmo da guerra

A lógica central de Hartnett baseia-se numa avaliação política pragmática: os alicerces do governo Trump estão sendo corroídos diretamente pela alta dos preços do petróleo. Atualmente, a taxa de apoio de Trump em questões econômicas caiu para 40%, e em questões inflacionárias está ainda mais baixa, 36%, ambos em níveis mínimos.

Ao mesmo tempo, o preço do petróleo nos EUA subiu 45% desde o início do conflito, o preço de varejo da gasolina subiu 15%, e a pressão inflacionária está sendo transferida de forma direta para o eleitor comum.

No entendimento de Hartnett, isso torna um conflito prolongado com o Irã politicamente inviável. A pressão real das eleições intermediárias exige que Trump reverta a situação — o aumento da taxa de apoio de Trump antes do segundo trimestre é condição necessária para que os ativos de risco tenham espaço de valorização.

Negociação de resfriamento: vender petróleo, vender dólar, comprar títulos longos

Hartnett acredita que o resfriamento do cenário no Irã irá desencadear a seguinte lógica de negociação: vender petróleo ao preço de 90 dólares por barril, vender dólar quando o DXY estiver acima de 100, comprar títulos do Tesouro dos EUA de 30 anos a uma taxa de retorno de 5%, enquanto ativos de risco podem encontrar o fundo em março.

Ao mesmo tempo, ele enfatiza que uma "guerra breve" irá reativar a lógica de valorização dos ativos beneficiados pelo boom inflacionário: commodities e ações de baixa capitalização em mercados emergentes serão beneficiadas pelo retorno do mercado de urso do dólar.

No entanto, Hartnett adota uma postura cautelosa quanto a uma recuperação generalizada. Ele aponta que, para que novos máximos sejam atingidos no mercado de ações, três condições devem ser satisfeitas: acúmulo suficiente de posições vendidas, mudança de política por pânico, e reversão das expectativas de pico de liquidez.

Por enquanto, nenhuma dessas condições está madura, e o índice S&P 500 ainda não passou por uma liquidação significativa (como quebrar abaixo de 6600 pontos), com o posicionamento geral tendendo para o lado comprador.

Negociação de escalada: petróleo, dólar e tecnologia dos EUA beneficiados

Hartnett delineou claramente outro caminho: caso a situação no Irã se intensifique ao invés de esfriar, a lógica de alocação de ativos será fundamentalmente invertida.

No cenário de escalada, os EUA irão intervir totalmente para garantir a segurança do abastecimento de petróleo e fornecer energia necessária para infraestrutura de IA; os ativos beneficiados passam a ser: petróleo, dólar, ações de tecnologia dos EUA e o setor global de defesa. O custo será arcado pelos países importadores de petróleo, como Coreia do Sul, Japão e Europa.

Hartnett destaca especialmente que, nesse cenário, o maior risco recai sobre as ações bancárias do Japão e da Europa. Anteriormente, esses dois mercados eram vistos como os principais beneficiados no ciclo atual.

O dólar é o barômetro-chave: DXY acima de 100 indica ponto de inflexão na liquidez global

Hartnett apresenta um “framework de fim de correção”: quando choques exógenos se somam ao excesso de otimismo, normalmente são necessários três fatores, a saber, “ativos vendidos atingem o fundo”, “ativos comprados são vendidos”, e “ativos de proteção perdem demanda”. Em sua visão, os dois primeiros já mostram sinais em seus movimentos de preço, mas petróleo e dólar são os fatores decisivos para dar o sinal de que tudo foi liquidado.

Entre todas as variáveis, Hartnett coloca o dólar como o principal ativo a ser monitorado atualmente, definindo o índice cambial DXY como o "melhor barômetro global de liquidez".

Ele acredita que se o DXY superar 100, significa que o pico do ciclo de corte de juros dos bancos centrais globais já chegou. Em 1º de janeiro deste ano, o mercado atribuiu probabilidade de 100% para um corte de juros do Fed em 17 de junho; essa probabilidade caiu para 37%. Além disso, o fortalecimento do dólar pode trazer uma curva de rendimentos mais achatada e potenciais choques inflacionários.

Esse framework implica que a direção do dólar não é apenas um sinal do câmbio, mas o indicador central para julgar o ponto de inflexão da liquidez global, o caminho da política do Fed e se os ativos de risco podem realmente se estabilizar.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

COAI (ChainOperaAI) oscila 40,4% em 24 horas: volume de negociação aumenta 6,9% com sinais de recuperação técnica

BROCCOLI (CZ'sDog) oscila 70,3% em 24 horas: rápida correção após pump especulativo causado pela doação de CZ