Sócio da Dragonfly, Haseeb: USDe realmente perdeu o lastro?

Durante o colapso do mercado, o preço do USDe em sua principal plataforma de negociação, Curve, caiu apenas 0,3%.

Durante o colapso do mercado, o preço do USDe em sua principal plataforma de negociação, Curve, caiu apenas 0,3%.

Autor: Haseeb Qureshi, sócio da Dragonfly

Tradução: Luffy, Foresight News

Vi muitas discussões sobre o suposto descolamento do Ethena durante o caos do mercado neste final de semana. O que aconteceu foi que o USDe (stablecoin emitida pela Ethena) chegou a se descolar brevemente para cerca de US$ 0,68, mas depois se recuperou. Este é o gráfico da Binance que todos estão citando:

Mas, após analisar os dados profundamente nos últimos dias e conversar com muitas pessoas, agora posso afirmar claramente que essa afirmação está incorreta: o USDe não se descolou.

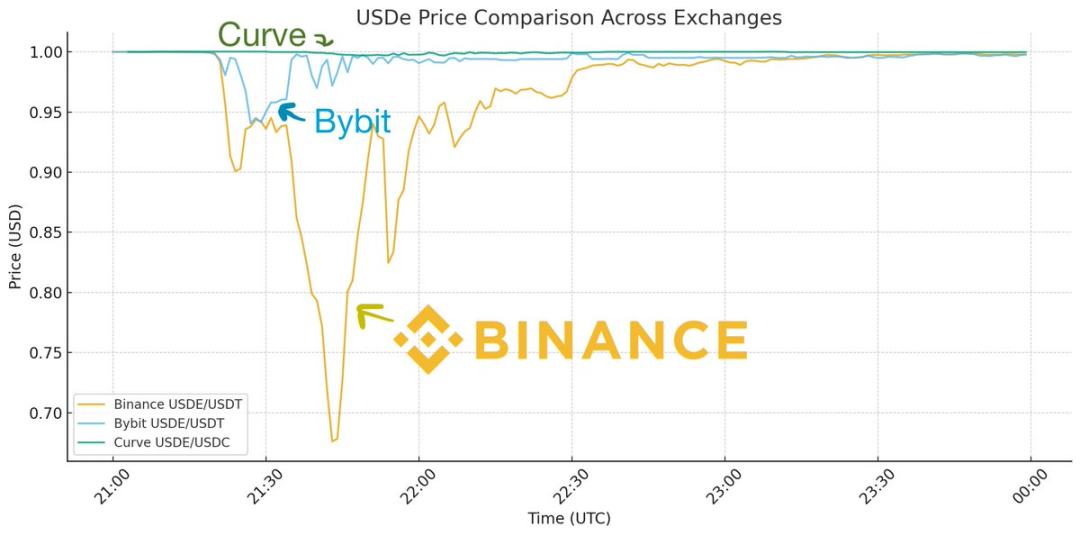

Primeiro, é importante entender: o local com maior liquidez para USDe não é, na verdade, uma exchange, mas sim a Curve. Na Curve, há centenas de milhões de dólares em liquidez constante, enquanto em qualquer exchange, incluindo a Binance, há apenas dezenas de milhões de dólares em liquidez.

Portanto, se você olhar apenas o gráfico do USDe na Binance, parece que houve um descolamento. Mas se você considerar os outros locais de liquidez do USDe, verá um cenário diferente:

Podemos ver que, embora o preço do USDe tenha caído em todas as exchanges centralizadas, isso não ocorreu de forma uniforme. Na Bybit, caiu brevemente para US$ 0,95 e logo se recuperou, enquanto na Binance o descolamento foi muito maior e demorou muito mais para voltar ao valor de referência. Ao mesmo tempo, na Curve, o preço caiu apenas 0,3%. Como explicar essa diferença?

Lembre-se de que, naquele dia, todas as exchanges estavam sob enorme pressão, pois foi o maior evento de liquidação da história das criptomoedas. A Binance estava extremamente instável nesse período, com falhas na API (interface de programação de aplicativos), depósitos e saques interrompidos, os formadores de mercado não conseguiam mover suas posições e ninguém conseguia intervir para fazer arbitragem.

É como se tivesse ocorrido um incêndio na Binance, mas todas as estradas estivessem bloqueadas e os bombeiros não pudessem entrar. Isso fez com que a situação na Binance saísse do controle, mas em quase todos os outros lugares, a liquidez conseguiu rapidamente conter o problema. Como Guy mostrou em sua postagem, devido à mesma instabilidade generalizada, o USDC também se descolou brevemente alguns centavos na Binance, simplesmente porque a liquidez não conseguia entrar, mas isso não foi um evento de descolamento do USDC.

Portanto, com a instabilidade da API, não é surpreendente que haja grandes diferenças de preço entre as exchanges, pois ninguém conseguia acessar suas posições. Mas por que a queda de preço na Binance foi muito maior do que na Bybit?

A resposta tem dois aspectos. Primeiro, a Binance não tem nenhuma relação de dealer primário com a Ethena, não sendo possível cunhar ou resgatar diretamente na plataforma (Bybit e outras exchanges integraram essa função), o que permite que os formadores de mercado permaneçam na plataforma para fazer arbitragem. Isso é muito importante, caso contrário, os formadores de mercado teriam que sacar fundos da Binance, ir até a Ethena para fazer arbitragem de ancoragem e depois trazer as posições de volta. Em um momento de crise com falha na API, ninguém conseguiria fazer isso.

Em segundo lugar, a oráculo da Binance não funcionou bem e começou a liquidar posições que não deveriam ser liquidadas; um bom mecanismo de liquidação não deve ser acionado em quedas abruptas de preço. Se você não é o principal local de negociação de um ativo (a Binance não é para o USDe), deveria referenciar o preço do principal local de negociação. Se olhar apenas para o próprio livro de ordens, você acaba liquidando em excesso. Isso fez com que a Binance começasse a liquidar USDe por cerca de US$ 0,80, desencadeando uma reação em cadeia. Por isso, a Binance está reembolsando usuários que tiveram USDe liquidado (até onde sei, outras exchanges não fizeram isso). Eles olharam apenas para o próprio preço, e não para o preço real externo, cometendo um erro.

Portanto, este foi um evento de flash crash específico da Binance, que poderia ter sido evitado com uma melhor estrutura de mercado. O USDe, em seu principal local de negociação, Curve, permaneceu relativamente estável durante todo o dia. Isso é realmente diferente do cenário de descolamento que você descreveu.

Se você se lembra do caso do USDC durante a crise do Silicon Valley Bank em 2023, aquilo sim foi um cenário real de descolamento:

Durante a crise do Silicon Valley Bank, o preço do USDC caiu em todas as plataformas de negociação, e não havia nenhum lugar onde você pudesse vender USDC por US$ 1. Os resgates foram realmente suspensos, então US$ 0,87 era o preço real — isso sim é o significado de descolamento.

Desta vez, foi apenas um desalinhamento de preço específico da Binance. Isso é uma lição importante para a infraestrutura de mercado, mas se você tentar tirar conclusões sobre o mecanismo do USDe a partir do evento deste final de semana, é fundamental entender essas nuances.

Durante todo o evento, o USDe esteve totalmente colateralizado em seu principal local de negociação, valendo US$ 1, e devido à volatilidade, seu colateral até aumentou durante o final de semana. Ou seja, essa instabilidade de mercado acabou sendo benéfica, pois trouxe lições para todo o setor. O post do Guy explica como qualquer exchange, incluindo a Binance, pode evitar esse tipo de problema no futuro.

Resumindo: o USDe não se descolou, o problema foi no preço da Binance.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

![[Seleção diária de notícias da Bitpush] Trump sugere ativamente Hassett como próximo presidente do Federal Reserve; Bloomberg: Strategy pode considerar oferecer serviços de empréstimo de Bitcoin no futuro; CEO da Strategy: Strategy estabelece uma reserva de US$ 1,4 bilhões por meio de venda de ações para aliviar a pressão de venda de Bitcoin; Sony pode lançar uma stablecoin atrelada ao dólar para pagamentos em ecossistemas de jogos e anime.](https://img.bgstatic.com/multiLang/image/social/44682a8c7537c9a9b467e17ed74a704d1764777241317.jpg)

Alerta de Preço do Bitcoin (BTC/USD): Bitcoin rompe resistência importante – próximo alvo é US$ 100.000?

O dia de negociação mais forte do Bitcoin desde maio indica possível rali para US$ 107 mil

O preço da BNB pode voltar a atingir US$1.000 em dezembro?

Populares

Mais[Seleção diária de notícias da Bitpush] Trump sugere ativamente Hassett como próximo presidente do Federal Reserve; Bloomberg: Strategy pode considerar oferecer serviços de empréstimo de Bitcoin no futuro; CEO da Strategy: Strategy estabelece uma reserva de US$ 1,4 bilhões por meio de venda de ações para aliviar a pressão de venda de Bitcoin; Sony pode lançar uma stablecoin atrelada ao dólar para pagamentos em ecossistemas de jogos e anime.

Alerta de Preço do Bitcoin (BTC/USD): Bitcoin rompe resistência importante – próximo alvo é US$ 100.000?