A era da aposentadoria com Bitcoin

Uma nova era de investimentos em aposentadoria com criptomoedas começou.

Uma nova era de investimentos em aposentadoria com criptomoedas começou.

Escrito por: Thejaswini M A

Traduzido por: Block unicorn

Durante a maior parte do século 20, a resposta para essa questão era simples: era decidida pelo seu empregador. As empresas ofereciam pensões, gerenciavam os investimentos e assumiam os riscos. Se o fundo tivesse bom desempenho, eles ficavam com os lucros extras; se o fundo tivesse desempenho ruim, eles cobriam o déficit. Você não tinha voz ativa, mas também não sofria prejuízos.

Depois, com o surgimento dos planos 401(k), a responsabilidade foi transferida para o indivíduo. Você passou a escolher os investimentos e assumir os riscos. Mas suas opções não eram totalmente livres. O empregador ainda atuava como guardião, oferecendo apenas um conjunto de opções “prudentes”. Inicialmente, os tribunais consideravam que ações comuns eram arriscadas demais para contas de aposentadoria. Mais tarde, fundos de índice foram considerados passivos demais. A definição de prudência evoluiu, mas o paternalismo permaneceu.

Em 15 de outubro de 2025, a Morgan Stanley redefiniu os limites. Agora, seus 16.000 consultores financeiros podem recomendar investimentos em bitcoin para qualquer cliente, incluindo aqueles com IRA e 401(k). Não há exigência mínima de patrimônio, nem necessidade de perfil de risco agressivo. O bitcoin simplesmente aparece, ao lado de títulos e ações blue chip, nos portfólios que financiam a aposentadoria dos americanos.

O risco é enorme. Os ativos de aposentadoria dos EUA totalizam 45,8 trilhões de dólares. Mesmo que apenas 1% desse patrimônio seja alocado em criptomoedas, isso significa uma entrada de 270 bilhões de dólares no mercado. Se for 2%, são mais de 500 bilhões de dólares.

Qual é o belo princípio matemático por trás disso? Tenho algumas ideias para compartilhar.

Morgan Stanley inaugura uma nova era de investimentos em aposentadoria com criptomoedas

Até outubro do ano passado, a Morgan Stanley restringia o acesso a criptomoedas apenas para clientes com mais de 1,5 milhão de dólares em ativos, perfil de risco agressivo e conta de corretagem tributável. Contas de aposentadoria eram totalmente proibidas.

Agora, essas restrições não existem mais.

Os consultores não compram bitcoin diretamente para os clientes. Em vez disso, eles alocam fundos em produtos de investimento em cripto regulados, principalmente ETFs de bitcoin da BlackRock e Fidelity. No futuro, assim que aprovados, ETFs de Ethereum e Solana também poderão ser incluídos.

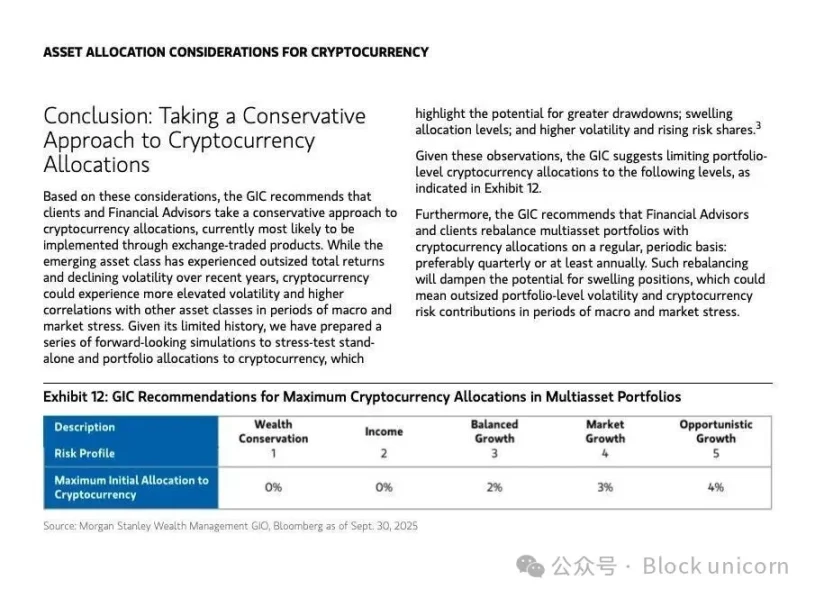

O sistema automatizado de portfólios da empresa monitora em tempo real a exposição de cada cliente a criptoativos, para evitar concentração excessiva. O Comitê Global de Investimentos da Morgan Stanley recomenda que, para investidores jovens ou agressivos, o portfólio “oportunidade de crescimento” tenha 4% de alocação, o portfólio de crescimento equilibrado tenha 2%, e estratégias de preservação ou renda tenham 0%.

Essas restrições funcionam como um escudo legal. De acordo com a Lei de Segurança de Renda de Aposentadoria dos Empregados de 1974 (ERISA), que regula planos de aposentadoria e define investimentos “prudentes”, as empresas que patrocinam planos 401(k) têm o dever fiduciário de agir no melhor interesse dos participantes. Se uma empresa oferecer investimentos imprudentes ou arriscados sem supervisão adequada, os participantes podem processar por perdas. Para vencer, o autor deve provar que o fiduciário violou seu dever ao oferecer investimentos inadequados ou monitoramento insuficiente.

O limite de 4% da Morgan Stanley e o monitoramento de risco em tempo real são projetados para se proteger contra esse tipo de processo. A empresa aposta que limites conservadores de alocação e monitoramento de risco em tempo real a protegerão de acusações de expor aposentados à volatilidade das criptomoedas por negligência. Se essa defesa resistirá quando o bitcoin cair 70%, ainda não foi testado.

Os consultores devem registrar as recomendações de cripto em um sistema interno. A equipe de compliance garante que os clientes confirmem o aviso de volatilidade e o ajuste de perfil de risco antes de investir.

Embora os ETFs de bitcoin estejam disponíveis imediatamente, a plataforma E-Trade da Morgan Stanley lançará negociações diretas de bitcoin, Ethereum e Solana em 2026, com infraestrutura da Zerohash.

Isso ainda é altamente regulado, com pontuação de risco e software de alocação impondo limites rigorosos. Mas, na prática, transforma as criptomoedas em uma opção de investimento mainstream acessível a 80% das contas de aposentadoria dos EUA gerenciadas pela Morgan Stanley.

Por que agora? A janela de políticas acaba de se abrir

Três mudanças regulatórias criaram as condições para a iniciativa da Morgan Stanley.

Primeiro, uma ordem executiva assinada pelo presidente Trump em agosto instruiu o Departamento do Trabalho (DOL) e a Securities and Exchange Commission (SEC) a revisarem as regras para investimentos alternativos em 401(k) e IRA. Essa ordem reescreveu efetivamente os limites dos investimentos em aposentadoria, sinalizando às instituições financeiras que o risco de reação regulatória não era mais um problema.

Segundo, o GENIUS Act, assinado em julho, estabeleceu o primeiro marco regulatório abrangente para stablecoins nos EUA. Ao exigir reservas em dólar 1:1 e auditorias trimestrais, a lei reduziu vulnerabilidades sistêmicas e fez as instituições acreditarem que a infraestrutura cripto agora tem legitimidade regulatória.

Terceiro, o Departamento do Trabalho reverteu sua posição cautelosa de 2022 sobre cripto em planos de aposentadoria. Ao permitir que fiduciários avaliem investimentos em cripto com base nos padrões tradicionais da ERISA, o DOL normalizou a inclusão de cripto em 401(k) e IRA, sem necessidade de isenções especiais.

Essas mudanças criaram uma janela de políticas estreita. A Morgan Stanley foi a primeira gestora de patrimônio tradicional a aproveitar a oportunidade, enquanto concorrentes como Fidelity e Schwab agiram mais devagar, pois seus comitês internos de risco ainda discutem limites de exposição.

Após interpretar os sinais regulatórios, Wall Street concluiu: o risco de não oferecer cripto agora é maior do que o de oferecer. Mas há uma tendência mais profunda impulsionando essa mudança: as instituições agora chamam isso de “aposta contra a desvalorização da moeda”.

Isso está alinhado com o argumento defendido há anos por entusiastas do ouro e apoiadores do bitcoin. Os bancos centrais não vão parar de imprimir dinheiro. As moedas fiduciárias perderão poder de compra. Ativos tradicionais de proteção, como ouro, estão disparando, o índice do dólar está em tendência de queda há anos, e investidores buscam ativos de oferta fixa. Ideias antes marginais agora são consenso institucional. O bitcoin agora é projetado como um ativo de proteção contra desvalorização: oferta fixa, emissão transparente, validação sem confiança. Quando a própria moeda é reprecificada, o bitcoin deixa de parecer especulativo e passa a ser visto como preservação de capital.

Próximos passos

A iniciativa decisiva da Morgan Stanley pressiona outras gestoras de patrimônio com operações de aposentadoria. Veja o status dos principais players:

A Fidelity lançou um IRA de criptomoedas sem taxas em 2022 e agora oferece ETF de bitcoin à vista. Como maior provedora de 401(k), com mais de um terço das contas dos EUA, a Fidelity já expandiu para incluir fundos de Ethereum e Solana. No entanto, ainda não integrou cripto nos portfólios de aposentadoria gerenciados diariamente pelos consultores.

O ETF de bitcoin da BlackRock (IBIT) detém 84 bilhões de dólares em ativos, respondendo por 57% do mercado de ETFs de bitcoin. É o ETF de crescimento mais rápido da história, podendo atingir 100 bilhões de dólares em 450 dias. A vantagem da BlackRock está no domínio do produto, não no canal de distribuição.

A Charles Schwab planeja lançar negociação à vista de criptomoedas em 2026, mirando investidores da Geração Z, que representam 33% das novas contas e têm menos de 28 anos. A Schwab pretende lançar o portfólio completo no início de 2026, mas ainda não abriu acesso para contas de aposentadoria.

A Vanguard, que administra 10 trilhões de dólares em ativos, após anos resistindo a criptoativos, está explorando o acesso a ETFs de cripto de terceiros. Sob pressão dos clientes e do novo CEO da BlackRock, a política da Vanguard mudou, tornando-se mais aberta a cripto. No entanto, entre os principais players, a Vanguard ainda é a mais cautelosa.

O Goldman Sachs, em parceria com o BNY Mellon, foca em fundos de mercado monetário tokenizados por meio da plataforma GS DAP, oferecendo registro de fundos on-chain. A empresa está construindo infraestrutura para ativos tokenizados, não buscando exposição ao varejo em cripto.

O setor bancário mais amplo também está se movimentando. O JPMorgan está expandindo o JPM Coin para liquidações internacionais e atendendo fundos de cripto. O Citigroup planeja lançar serviços de custódia de ativos digitais em 2026 e participa da aliança de stablecoins do G7. Bank of America, Deutsche Bank, UBS e Barclays participam de grupos de pesquisa multinacionais sobre stablecoins.

Um novo player a ser observado é o Erebor Bank, sediado em Columbus, Ohio, fundado pelos bilionários Palmer Luckey e Joe Lonsdale, ambos apoiadores de Trump. O Erebor recebeu aprovação condicional do OCC em outubro. Focado em tecnologia e cripto, o banco visa atender empresas emergentes em IA e ativos digitais. Sua aprovação marca a abertura regulatória para bancos especializados em cripto.

Instituições tradicionais correm para integrar cripto à infraestrutura existente de gestão de patrimônio, enquanto novos players constroem trilhos nativos de cripto do zero.

Embora a iniciativa da Morgan Stanley traga cripto para contas de aposentadoria individuais, fundos de pensão estaduais já acumulam bitcoin discretamente há mais de um ano.

Wisconsin e Michigan divulgaram possuir ativos em IBIT da BlackRock e ETF de bitcoin da ARK, totalizando quase 400 milhões de dólares.

A tolerância ao risco do público em geral e dos investidores institucionais de Wall Street está convergindo rapidamente. Fundos de pensão operam sob dever fiduciário, o que significa que seus gestores devem provar que cada alocação é prudente e no melhor interesse dos beneficiários. Se estão dispostos a investir em bitcoin, é porque acreditam que os benefícios da diversificação e o potencial de alta assimétrica superam o risco de volatilidade.

Agora, por meio da Morgan Stanley, contas de aposentadoria também se juntam a esse movimento, destacando uma realocação massiva, porém discreta, da poupança de longo prazo para ativos digitais. Estratégias conservadoras limitam a exposição a 5% do portfólio, enquanto alocações agressivas podem chegar a 35%, dependendo da tolerância ao risco.

Analistas da Bitwise estimam que, se 1-2% dos 45,8 trilhões de dólares em ativos de aposentadoria migrarem para cripto, isso representaria uma entrada de 450 a 900 bilhões de dólares, podendo levar o bitcoin a 200 mil dólares. Os primeiros fluxos podem chegar neste outono, coincidindo com um possível corte de juros pelo Fed.

Mas se as criptomoedas caírem 70%, isso representaria uma perda de 300 bilhões de dólares em aposentadorias, podendo afetar o consumo e corroer a confiança nos consultores de aposentadoria.

O que acontece quando todos seguem o exemplo?

Analistas do Deutsche Bank preveem que, até 2030, devido à adoção institucional e à fraqueza do dólar, bancos centrais podem deter grandes quantidades de bitcoin e ouro. O ouro já ultrapassou 4.000 dólares por onça, enquanto o bitcoin negocia pouco abaixo de sua máxima histórica.

A participação do dólar nas reservas globais caiu de 60% em 2000 para 41% em 2025. Essa queda impulsionou fluxos recordes para ETFs de ouro e bitcoin, atingindo 5 bilhões e 4,7 bilhões de dólares apenas em junho.

Analistas do JPMorgan estimam que, até 2027, o crescimento do mercado de stablecoins pode gerar uma demanda adicional de 1,4 trilhão de dólares por dólares, embora isso dependa do interesse de investidores estrangeiros. A ascensão do bitcoin, a adoção de stablecoins e a hegemonia do dólar continuam interligadas.

No entanto, é evidente que os portfólios de aposentadoria estão sendo reconstruídos via ETFs de bitcoin, independentemente de reguladores, consultores ou aposentados entenderem totalmente suas implicações.

Se Fidelity, Schwab e Vanguard seguirem os passos da Morgan Stanley, o setor decidirá, na prática, que cripto não é mais um ativo alternativo. Tornou-se um ativo central.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ethereum Foundation inicia desligamento da rede Holešky após concluir atualização Fusaka

Previsões de preço 10/20: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE

Preço do XRP mira US$ 3 enquanto número de carteiras de baleias atinge novo recorde histórico

Preço do Dogecoin pronto para salto de 25% após novo post enigmático de Elon Musk sobre DOGE