Meteora TGE: Qual é o valor justo do MET?

Com uma receita anual de cerca de 100 milhões de dólares e apoiada pela Jupiter, qual seria uma avaliação razoável para a Meteora?

Receita anual de aproximadamente 100 milhões de dólares, apoiada pela Jupiter, qual seria a avaliação razoável da Meteora?

Escrito por: Luke Leasure & Carlos

Tradução: AididiaoJP, Foresight News

Nesta semana, a Meteora está prestes a lançar seu token MET: onde pode estar seu valor justo?

Índices

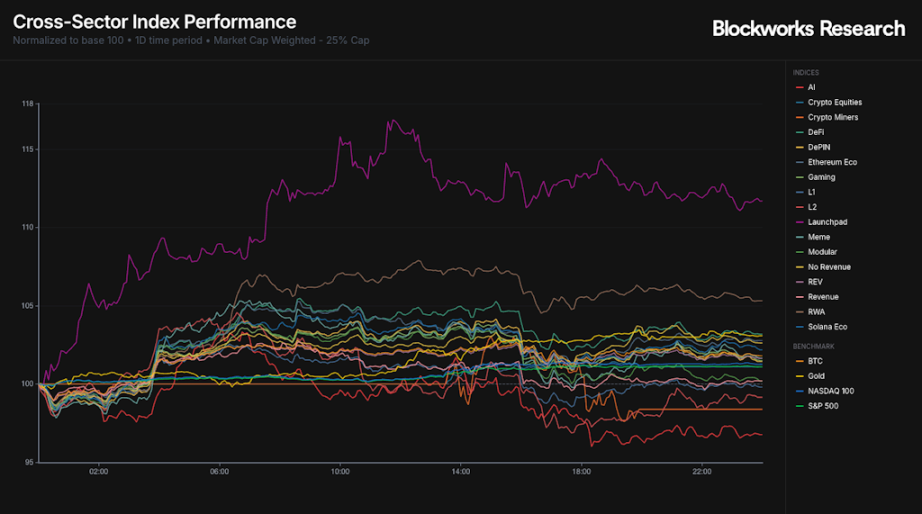

A semana começou forte, com o BTC subindo 7% desde a mínima da última sexta-feira. Durante a sessão de negociação de segunda-feira, o setor de Launchpad foi o de melhor desempenho, enquanto o setor de IA teve a maior queda, revertendo as tendências relativas de força e fraqueza que ambos apresentaram na semana anterior.

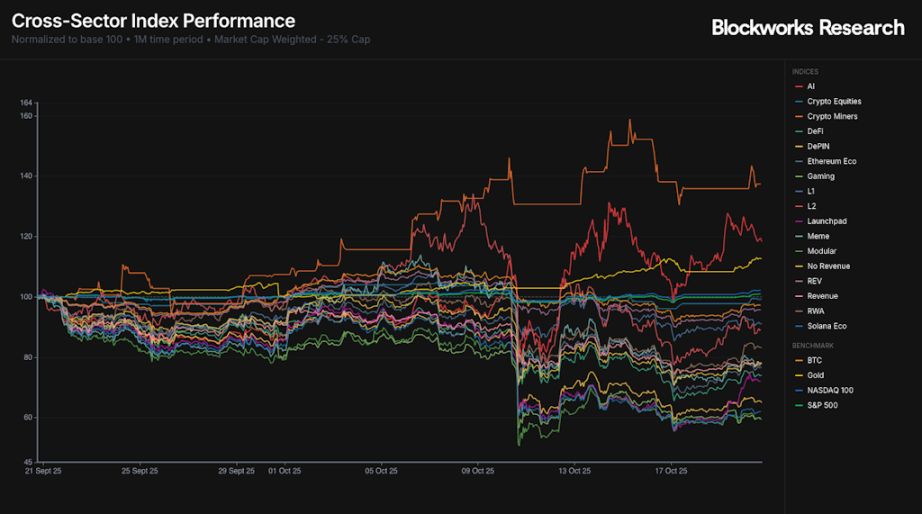

O gráfico semanal mostra que a recente força dos Launchpads tornou esse setor um vencedor relativo, superado apenas pelo ouro, que voltou a se aproximar de sua máxima histórica no fechamento de segunda-feira. No geral, após um evento histórico de liquidação, a maioria dos índices ainda apresenta valores negativos na semana. No índice Launchpad, o projeto AUCTION baseado em BSC foi o único a mostrar retorno positivo na semana, com alta de 46%.

Apesar de algum aumento no curto prazo, o gráfico mensal mostra que quase todos os índices de criptomoedas caíram nos últimos 30 dias. O evento de liquidação de 10 de outubro resultou em fraqueza generalizada, com apenas ouro, mineradoras de criptomoedas, IA e índices de ações apresentando desempenho forte.

O índice VIX recuou significativamente, caindo para 18 após disparar para 29 na manhã de sexta-feira. Os índices S&P 500 e Nasdaq subiram durante a sessão de segunda-feira, ficando a um passo de suas máximas históricas de fechamento.

Atualização de Mercado

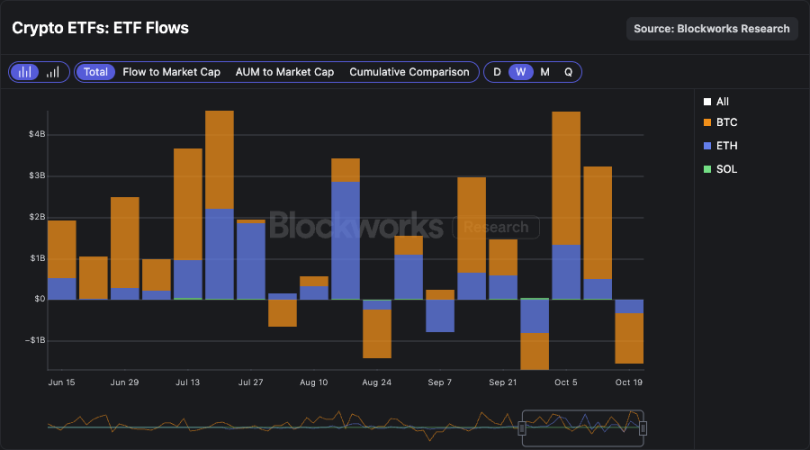

Os fluxos de fundos dos ETFs permanecem fracos e negativos. Os dados de segunda-feira mostram saída de 40 milhões de dólares dos ETFs de BTC, 145 milhões de dólares dos ETFs de ETH, enquanto os ETFs de SOL tiveram entrada de 27 milhões de dólares. Na semana, o total líquido de saídas dos ETFs chegou a 1.5 bilhões de dólares, revertendo parte dos fundos acumulados no início de outubro, que foi muito forte. O ETF de SOL foi o único a mostrar entrada líquida, com aumento de 14 milhões de dólares.

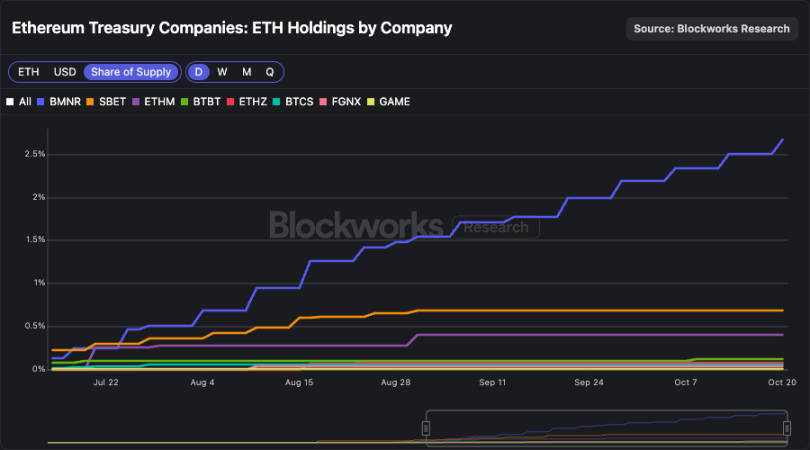

Entre os DATCOs, a BMNR está muito à frente. Essa entidade atualmente detém 3.236.014 ETH, mais do que a soma de todos os outros ETH DATCOs, representando 2,67% do fornecimento total de ETH. Vale notar que, desde o final de agosto, a BMNR aumentou sua posição em quase 70% de ETH, enquanto a maioria dos outros ETH DATCOs manteve suas posições estáveis. Nesse processo, a participação de mercado da BMNR entre os ETH detidos por DATCOs subiu de 50% para quase 65% atualmente.

Essa situação também se reflete no volume de negociação dos ETH DATCOs. A BMNR responde por 60-85% do volume de negociação dos ETH DATCOs, tornando suas ações as mais líquidas. Essa característica de liquidez faz com que a entidade seja preferida por grandes alocadores e também reduz o impacto marginal das emissões ATM sobre o preço. A BMNR parece ser a vencedora clara no segmento de empresas tesoureiras de ETH.

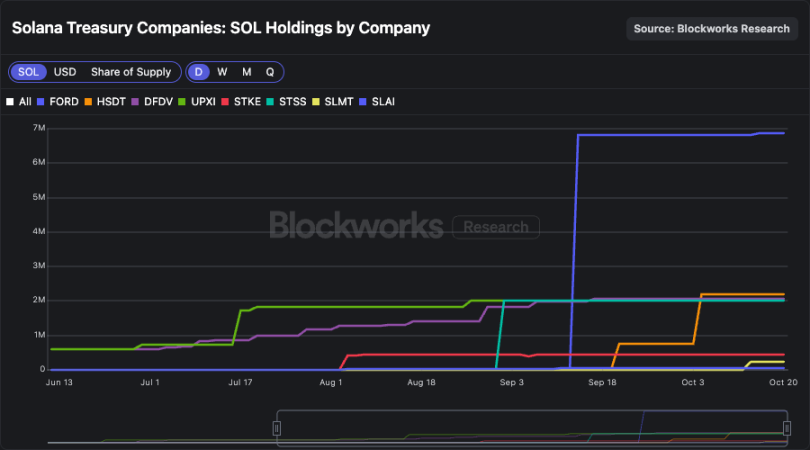

No caso dos SOL DATCOs, a situação é menos clara. A FORD ainda é a entidade com maior volume de SOL, quase todo obtido por meio de receitas de emissões PIPE. Apesar de ter autorizado um programa de emissão ATM de 4 bilhões de dólares, a entidade ainda não aumentou significativamente sua posição via ATM.

O crescimento das posições permanece fraco, com a HSDT recentemente subindo para o segundo lugar.

O volume de negociação dos SOL DATCOs também conta uma história semelhante. Embora a DFDV tenha dominado o volume do setor por um tempo, agora há uma distribuição mais uniforme entre os principais nomes. Embora a FORD detenha cerca de 43% dos SOL dos DATCOs, ela representa apenas cerca de 10% do volume de negociação do setor, indicando uma baixa rotatividade de suas ações. Esses dados podem explicar por que a acumulação de SOL via emissões ATM da FORD é tão pequena.

Enquanto a BMNR está se tornando a vencedora clara no segmento de ETH, o líder no segmento de SOL ainda pode estar indefinido. Espera-se que, no próximo mês, o volume de negociação se concentre cada vez mais nas principais empresas.

Avaliação da Meteora: Qual é o valor justo do MET?

A Meteora foi lançada em fevereiro de 2023 pela equipe da Jupiter, o maior agregador de DEX e plataforma de negociação de contratos perpétuos da Solana. Quando a Meteora foi lançada, a versão anterior do protocolo, Mercurial Finance, foi encerrada. O motivo do encerramento do Mercurial e de seu token de governança foi o envolvimento de grande quantidade de MER com FTX/Alameda, levando a equipe a decidir que a melhor ação seria reconstruir a plataforma com um novo token.

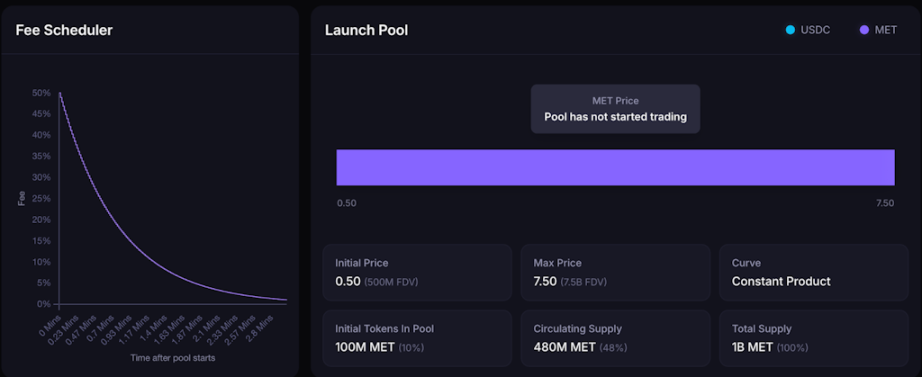

Já em 2023, a equipe anunciou que 20% dos tokens MET seriam distribuídos aos stakeholders do Mercurial no TGE. Como mostrado abaixo, a equipe cumpriu a promessa inicial, com 15% destinados aos stakeholders do Mercurial e 5% para a reserva do Mercurial. Além disso, desde 31 de janeiro de 2024, o DEX vem operando um programa de pontos, com 15% do MET destinados a esse programa. No lançamento, 48% do fornecimento de MET estará em circulação, uma proporção alta em comparação com outros lançamentos de tokens notáveis do ecossistema Solana.

Como mencionado, 10% do fornecimento total será usado para fornecer liquidez inicial via pool AMM dinâmico, com preço inicial de 0,5 dólar, e faixa de liquidez até avaliação de 7.5 bilhões de dólares. Os pools de liquidez iniciais são unilaterais, com compradores iniciais trocando USDC por MET. Vale notar que as taxas do pool começam altas e caem drasticamente ao longo do tempo por meio de um cronograma de taxas.

Cálculo de Avaliação

DEXs, especialmente na Solana, carecem de fossos defensivos significativos, pois não possuem front-end próprio. O melhor exemplo dessa dinâmica foi o Raydium, que perdeu milhões de dólares em volume e receita quando a Pump decidiu direcionar o token de graduação para seu próprio AMM, o PumpSwap. A Meteora tenta mitigar esse problema por meio de integração vertical, expandindo sua capacidade de distribuição via Jupiter e parceiros selecionados de Launchpad.

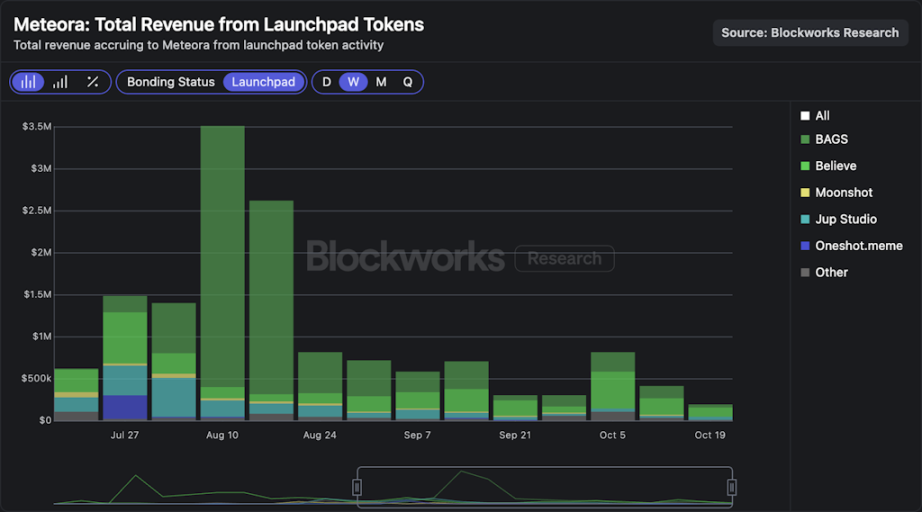

Como mencionado, o DEX trabalha em estreita colaboração com a equipe da Jupiter, que se tornou o portal padrão para usuários de varejo realizarem transações on-chain. Além disso, em agosto de 2024, a Meteora lançou um Launchpad em parceria com a Moonshot e, ao longo do tempo, trouxe novos parceiros, incluindo Believe, BAGS e Jup Studio. O gráfico abaixo mostra que, nas últimas semanas, as atividades do Launchpad contribuíram com receitas semanais de 200 mil a 800 mil dólares para a Meteora, com a maior parte do tráfego vindo de Believe e BAGS.

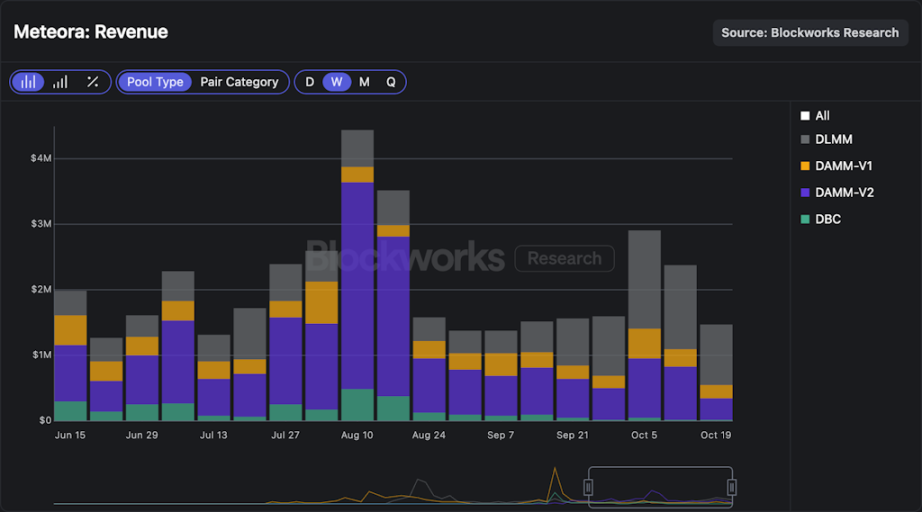

Em termos financeiros gerais, a Meteora gerou 8,8 milhões de dólares em receita de todos os seus pools nos últimos 30 dias, mantendo receitas semanais próximas de 1,5 milhão de dólares mesmo em períodos de baixa atividade on-chain. Vale destacar que mais de 90% da receita da Meteora vem de pools de Memecoin, que normalmente têm taxas mais altas do que pools de SOL-stablecoin, tokens de projetos, LST e stablecoin-stablecoin.

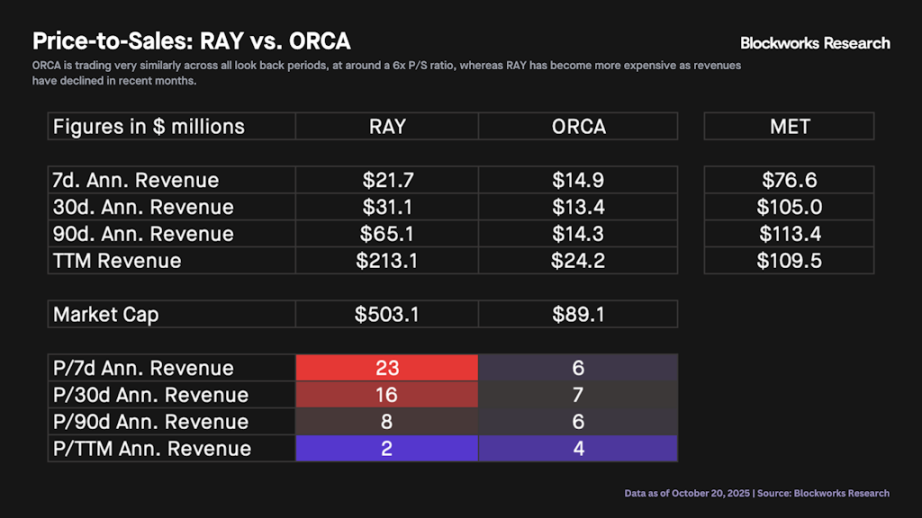

Para avaliação, podemos usar Raydium e Orca como empresas comparáveis. O gráfico abaixo mostra o índice preço/vendas de RAY e ORCA no acumulado do ano, com base em dados anualizados de 30 dias. Observa-se que, até setembro, ambos os ativos tinham múltiplos semelhantes, mas depois RAY passou a negociar com prêmio. Em uma perspectiva mais ampla, ambos os ativos tiveram mediana de preço/vendas de 9x em 2025.

A tabela abaixo compara o índice preço/vendas de RAY e ORCA em diferentes períodos de análise. Observa-se que ORCA negocia de forma muito semelhante em todos os períodos anualizados, com múltiplo em torno de 6x. Em contraste, com a queda de receita, RAY ficou mais caro nos últimos meses. Para a Meteora, vemos receita anualizada entre cerca de 75 milhões e 115 milhões de dólares, dependendo do período analisado.

Por fim, o gráfico abaixo mostra a avaliação potencial do MET em diferentes faixas de receita e múltiplos preço/vendas. Com base no histórico de precificação de RAY e ORCA, um múltiplo de 6x a 10x é o mais provável. Portanto, é razoável esperar que o MET negocie, após o lançamento, com avaliação entre 450 milhões e 1.1 bilhões de dólares. Vale notar que, com base nos números abaixo, avaliações acima de 1 bilhão de dólares começam a parecer caras em relação aos comparáveis, e acima de 2 bilhões de dólares o MET quase certamente estaria supervalorizado, a menos que consiga aumentar sua taxa de receita.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

BNB Chain faz parceria com BPN para construir uma rede global de liquidação com múltiplas stablecoins

LTIN é lançada como a rede de infraestrutura blockchain soberana de Liechtenstein

Regulador financeiro japonês considerará permitir que bancos do país invistam em cripto, diz relatório