A névoa após a grande queda: liquidez macro atinge o fundo VS reversão do sentimento do mercado

De modo geral, o mercado atualmente está em uma fase de volatilidade no final do ciclo de alta, com sentimento predominantemente pessimista, mas o fluxo de capital ainda não está esgotado. Se a liquidez macroeconômica melhorar, o mercado cripto ainda pode continuar o ciclo de alta; caso a liquidez permaneça restrita, pode acelerar a entrada na fase inicial do mercado de baixa.

Autor: Equipe de Pesquisa da Proton Capital

Desde o evento de liquidação em 11 de outubro, o sentimento do mercado cripto enfraqueceu visivelmente. Grandes liquidações de contratos e a retirada de liquidez desencadearam uma reação em cadeia, levando o mercado a acreditar que estamos possivelmente no estágio final do bull market. O conceito de “ciclo de quatro anos”, raramente mencionado neste ciclo de alta, voltou a ser a narrativa dominante, refletindo a alta sensibilidade dos investidores ao topo do ciclo e o receio de um possível bear market.

No âmbito macroeconômico, o Federal Reserve continua com o quantitative tightening e a conta TGA retira liquidez, tornando o ambiente global de capital mais restrito, o que é um importante pano de fundo para a recente queda generalizada dos criptoativos. No entanto, a tendência mostra que o aperto de liquidez atingiu um fundo temporário e, com a desaceleração do QT pelo Fed e a retomada dos gastos do governo dos EUA, espera-se uma melhora marginal na liquidez.

Na estrutura de mercado, embora os ETFs à vista tenham registrado saídas líquidas, o volume é controlável e a oferta de stablecoins continua crescendo, indicando que o capital on-chain ainda não saiu de forma sistêmica e que os fundamentos do mercado permanecem resilientes. Após o evento 1011, o Bitcoin demonstrou relativa resistência à queda, enquanto o setor de altcoins apresentou volatilidade significativamente ampliada, mostrando que o capital está mais inclinado aos ativos principais.

No geral, o mercado está em uma fase de oscilação no final do bull market, com sentimento pessimista, mas sem exaustão de liquidez. Se a liquidez macroeconômica melhorar, o mercado cripto pode continuar o ciclo de alta; se a restrição persistir, pode acelerar a entrada no início do bear market.

Revisão de Outubro: Eventos de Risco Frequentes

No geral, o mercado de criptomoedas em outubro, após o BTC atingir brevemente uma nova máxima do ciclo, sofreu uma queda de pânico devido ao evento de liquidação em 11/10, com o sentimento do mercado mudando drasticamente. O aguardado “Uptober” rapidamente se transformou em um volátil “Voltober”. A retomada da guerra comercial entre China e EUA, o evento de liquidação 1011, o descolamento do USDE, rumores de colapso de market makers e riscos de empréstimos em bancos regionais dos EUA, entre outras notícias FUD, explodiram simultaneamente, agravando a escassez de liquidez e tornando meados de outubro o período mais assustador do ano.

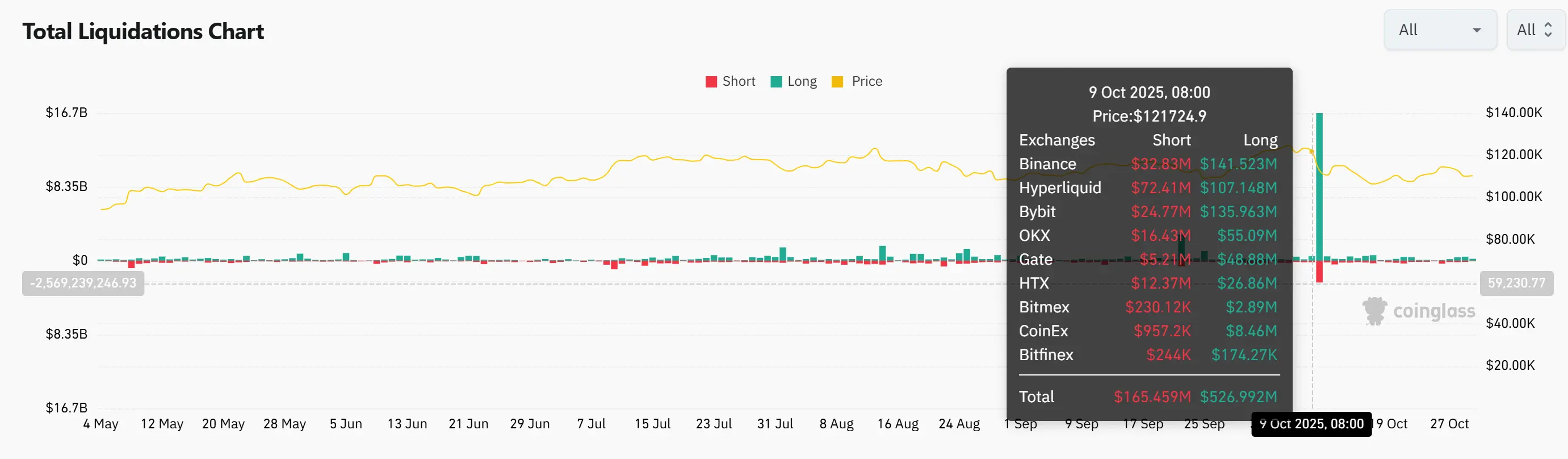

1. Evento de liquidação 11/10

O evento de liquidação em 11/10 foi o maior da história das criptomoedas. Aproximadamente US$ 19 bilhões em valor nominal foram liquidados no dia, com mais de 1,6 milhão de contas forçadas a fechar posições. O estopim foi o anúncio de Trump em 10 de outubro de uma tarifa de 100% sobre produtos importados da China, gerando pânico global. O mercado cripto despencou rapidamente, com o BTC caindo quase 13% em 30 minutos, desencadeando liquidações em cadeia. A maioria dos market makers retirou liquidez para controlar riscos, criando um breve “vácuo de liquidez”, com altcoins despencando violentamente, algumas caindo mais de 99%, e o stablecoin USDe descolando temporariamente. O mecanismo de redução automática de alavancagem (ADL) foi ativado, mas algumas exchanges apresentaram confusão de prioridade e execução opaca, levando a liquidações forçadas a preços irracionais.

Diferente do colapso da LUNA ou da falência da FTX, que foram eventos pontuais, a queda desta vez teve origem na fragilidade sistêmica do sistema de contratos. Em condições extremas, as limitações dos market makers, mecanismos de liquidação e modelos de liquidez foram totalmente expostas. O volume de liquidação desta vez superou em muito o segundo maior evento da história, abalando a confiança do mercado, com as altcoins sendo as mais afetadas. No curto prazo, o capital pode migrar ainda mais para ativos principais como Bitcoin e Ethereum, enquanto o mercado de altcoins permanece deprimido.

2. Rumores de colapso de market makers

Após o evento de liquidação em 11/10, surgiram rumores de grandes prejuízos entre market makers, com destaque para a Wintermute. Ao mesmo tempo, o USDE descolou brevemente na Binance, intensificando o pânico e lembrando a crise em cadeia do colapso da LUNA em 2022 e da 3AC. O fundador da Wintermute afirmou que a contagiosidade do mercado desta vez é muito menor do que em 2022, quando havia forte interligação de capital entre instituições, enquanto agora o isolamento de risco é mais eficiente e o risco sistêmico caiu significativamente. As liquidações desta vez se concentraram em operações alavancadas de altcoins, com pouco impacto nos ativos principais, mas ativos de menor capitalização e o mercado de derivativos podem continuar voláteis.

Apesar do volume de liquidação ter sido de cinco a dez vezes maior que o colapso da LUNA, até o momento não há relatos de falência de market makers ou instituições de empréstimo. No geral, as instituições centrais permanecem sólidas, mas os investidores devem estar atentos à baixa liquidez e à volatilidade extrema potencial no mercado de altcoins.

3. Descolamento do USDE

Durante a turbulência de 11 de outubro, o stablecoin USDe chegou a cair para cerca de US$ 0,65 em algumas exchanges (especialmente na Binance), bem abaixo do seu valor de referência de US$ 1, gerando pânico. A emissora Ethena esclareceu posteriormente que os mecanismos de emissão e resgate sempre funcionaram normalmente, a taxa de colateralização do protocolo era segura e não havia risco de inadimplência.

O descolamento desta vez é diferente do colapso do UST em 2022, pois a volatilidade do USDe foi causada principalmente por descompasso de liquidez nas exchanges, e não por falha do mecanismo. Em plataformas DeFi como Curve e Aave, o preço permaneceu próximo ao valor de face. No geral, foi mais um teste de estresse de liquidez. No curto prazo, a confiança dos investidores em novos stablecoins pode ser afetada, mas enquanto a Ethena mantiver transparência e colateralização suficiente, a confiança tende a se recuperar gradualmente.

4. Riscos de empréstimos bancários

Recentemente, Zions Bancorp e Western Alliance divulgaram problemas de risco de crédito e empréstimos, levantando preocupações sobre a qualidade dos ativos dos bancos regionais dos EUA. A Zions provisionou cerca de US$ 50 milhões em perdas para dois empréstimos suspeitos de fraude e reservou mais US$ 10 milhões; a Western Alliance revelou cerca de US$ 198 milhões em empréstimos inadimplentes relacionados ao Cantor Group V, dos quais US$ 30 milhões já estão provisionados. Os tomadores envolvidos foram acusados de ocultar colaterais e estruturar empréstimos em cadeia.

Embora as notícias tenham causado volatilidade, o impacto é muito menor do que a crise do Silicon Valley Bank em 2023, considerando o volume e a exposição ao risco. Os empréstimos problemáticos da Zions e da Western Alliance representam menos de 1% do total de empréstimos de cada banco, abaixo da média de inadimplência do setor bancário dos EUA. Isso indica que o evento é mais um caso isolado do que uma crise sistêmica de liquidez.

Os eventos de risco da última semana lembram o último bear market, mas há diferenças essenciais em relação ao colapso da LUNA em 2022 e à crise do Silicon Valley Bank. O descolamento do USDe e os empréstimos problemáticos em bancos regionais refletem mais descompassos de liquidez nas exchanges e fraudes de crédito pontuais, e não falhas sistêmicas de protocolos ou do sistema bancário. A liquidação em 11/10 realmente causou grande impacto, mas os market makers centrais e a estrutura financeira básica ainda conseguem manter a estabilidade, sendo necessário observar os efeitos futuros. No geral, o pânico desta vez é mais uma exposição concentrada da fragilidade de alavancagem e liquidez do mercado do que um colapso sistêmico total.

A seguir, analisaremos em três linhas principais em que estágio do ciclo estamos: liquidez, sentimento de mercado e eventos macroeconômicos.

Liquidez Macroeconômica: Sinais de Fundo

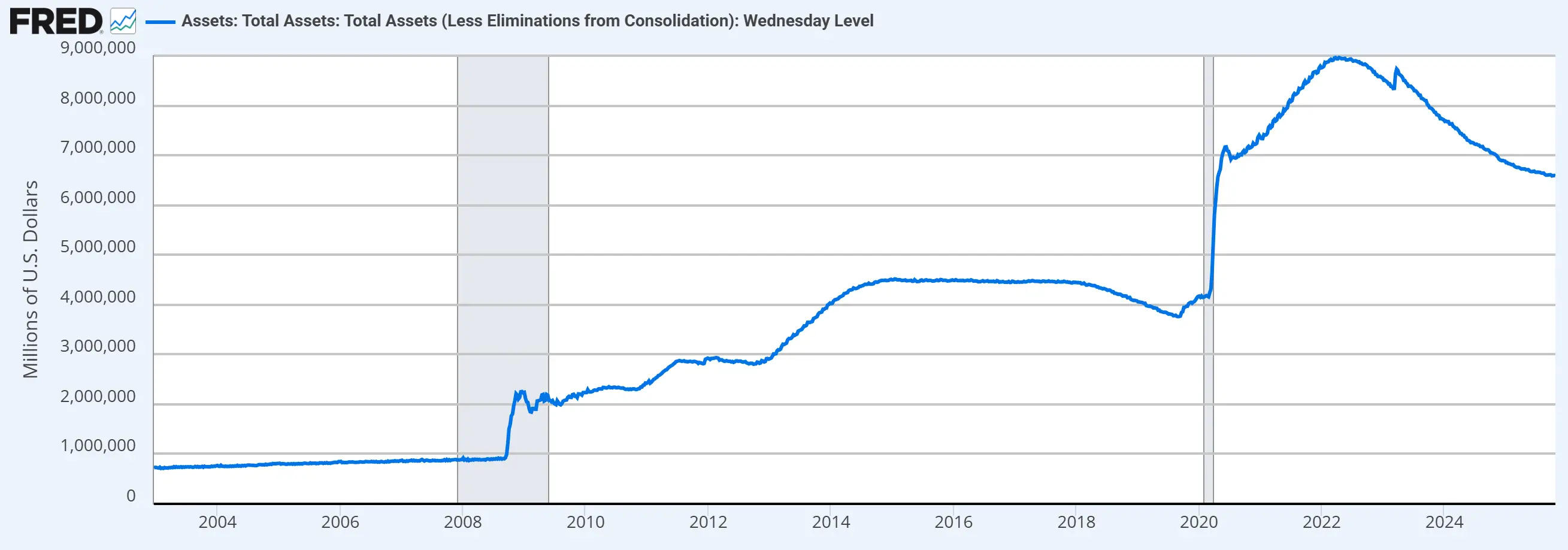

Atualmente, o Federal Reserve ainda está em fase de quantitative tightening, mas o ritmo desacelerou visivelmente. Desde abril deste ano, o Fed reduziu o limite mensal de resgate de títulos do Tesouro de US$ 25 bilhões para US$ 5 bilhões, mantendo o limite de resgate de MBS em US$ 35 bilhões. Em 14 de outubro, Powell afirmou em discurso na Filadélfia que, desde 2022, o balanço patrimonial já foi reduzido em cerca de US$ 2,2 trilhões e sugeriu que “pode estar perto de parar o QT nos próximos meses”, antecipando uma fase de estabilidade.

Além disso, estrategistas do JPMorgan e do Bank of America preveem que, devido ao recente aperto das condições financeiras, o Fed pode anunciar o fim do QT em sua reunião do FOMC de outubro, encerrando o processo de retirada de liquidez do mercado financeiro, com o balanço patrimonial em torno de US$ 6,6 trilhões. Isso antecipa significativamente o cronograma em relação às expectativas anteriores de dezembro ou início do próximo ano.

Atualmente, o balanço do Fed já caiu US$ 2,38 trilhões desde o pico. O Federal Reserve de Nova York, responsável pela execução das políticas do balanço patrimonial, previa que, durante o QT, as reservas bancárias cairiam dos atuais US$ 3,6 trilhões para US$ 2,5 trilhões ou US$ 3 trilhões, e o balanço patrimonial seria reduzido para cerca de US$ 6 trilhões ou US$ 6,5 trilhões. Atualmente, as reservas bancárias já caíram para US$ 2,93 trilhões e o balanço do Fed está no limite inferior da faixa.

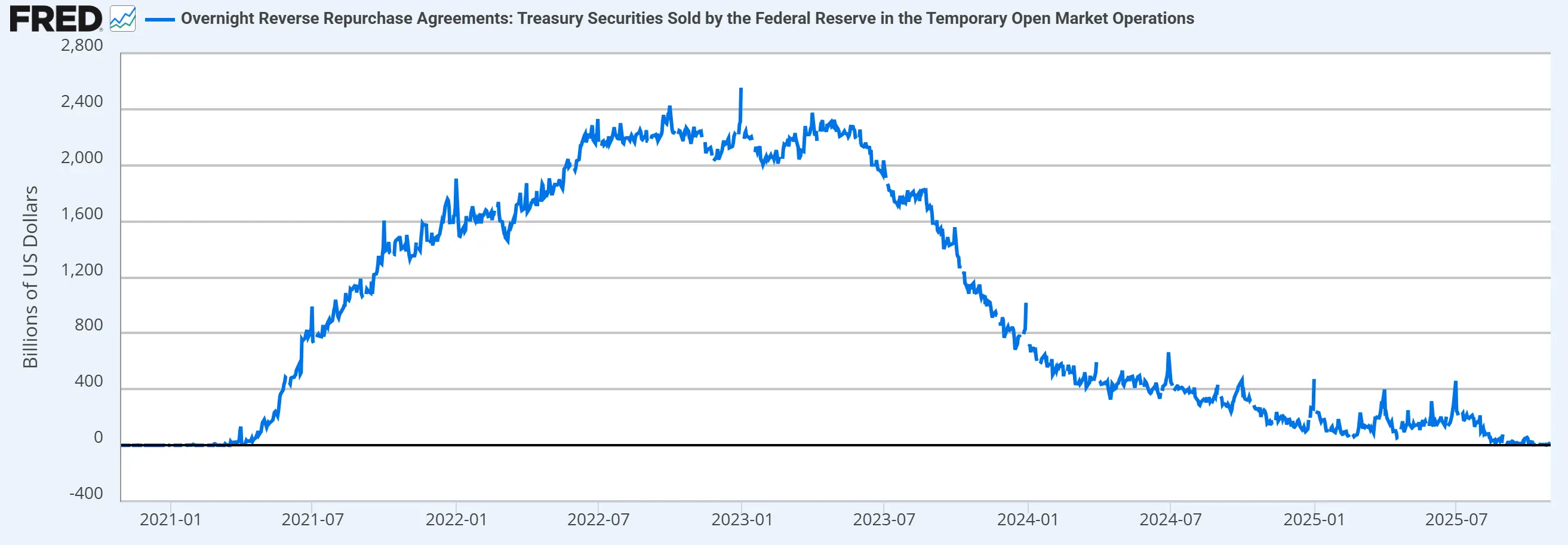

O instrumento de recompra reversa overnight é uma ferramenta do Fed para retirar liquidez do mercado, gerenciando as reservas bancárias em conjunto com o QT. Pelos dados, desde agosto deste ano, o instrumento já foi esgotado e não pode mais liberar liquidez.

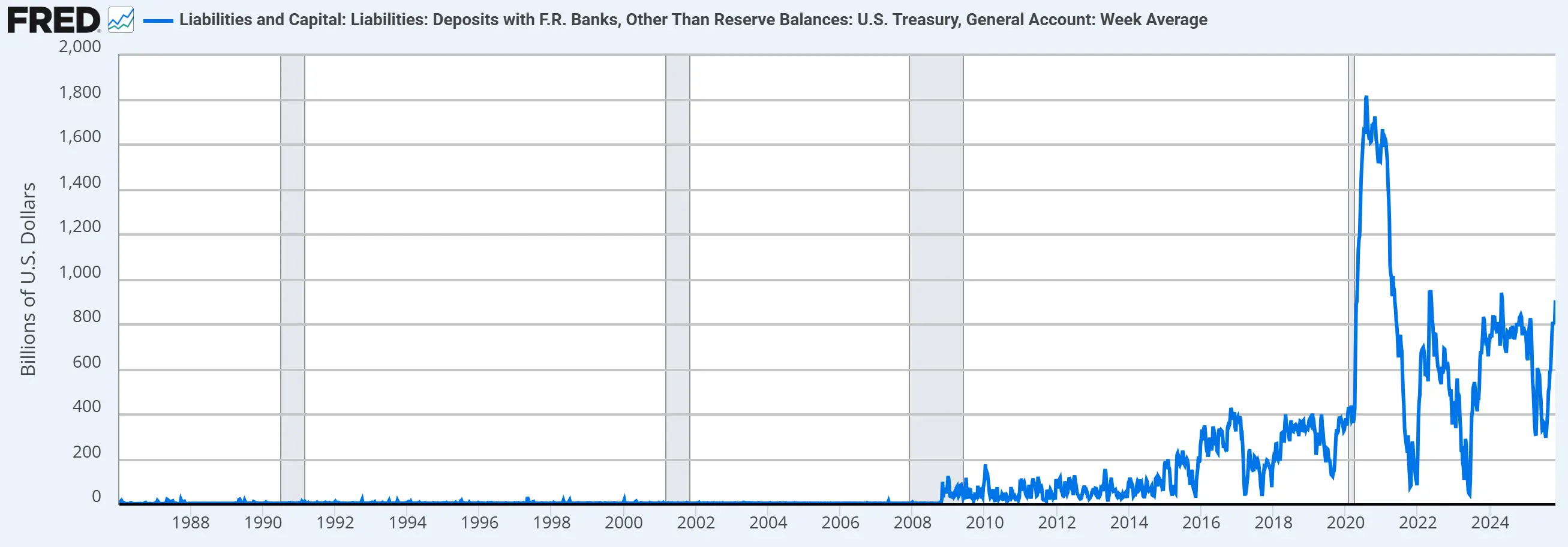

A conta TGA é a “conta corrente” do Tesouro dos EUA no Fed, usada para gerenciar as receitas e despesas diárias do governo federal. Ao ajustar o saldo da TGA, o Tesouro pode influenciar a liquidez do dólar no mercado financeiro. Embora a TGA atualmente tenha um saldo elevado (após o aumento do teto da dívida pelo “grande e belo” projeto de lei, o Tesouro aumentou suas reservas de caixa, o que pode ser entendido como retirada de liquidez do mercado), o shutdown do governo dos EUA afetou o processo de liberação de liquidez pelo Tesouro.

No geral, o ambiente macroeconômico está no fundo da liquidez: o QT continua, a recompra reversa está esgotada e o lado fiscal está limitado pelo shutdown do governo. Isso é um importante pano de fundo para a recente correção do mercado cripto. No entanto, com o fim do QT e a retomada do governo, a liquidez tende a melhorar. Se isso impulsionará uma recuperação do mercado cripto, dependerá da capacidade do capital de retornar ao ecossistema cripto.

Liquidez do Mercado Cripto: Ainda Não Houve Grande Retirada

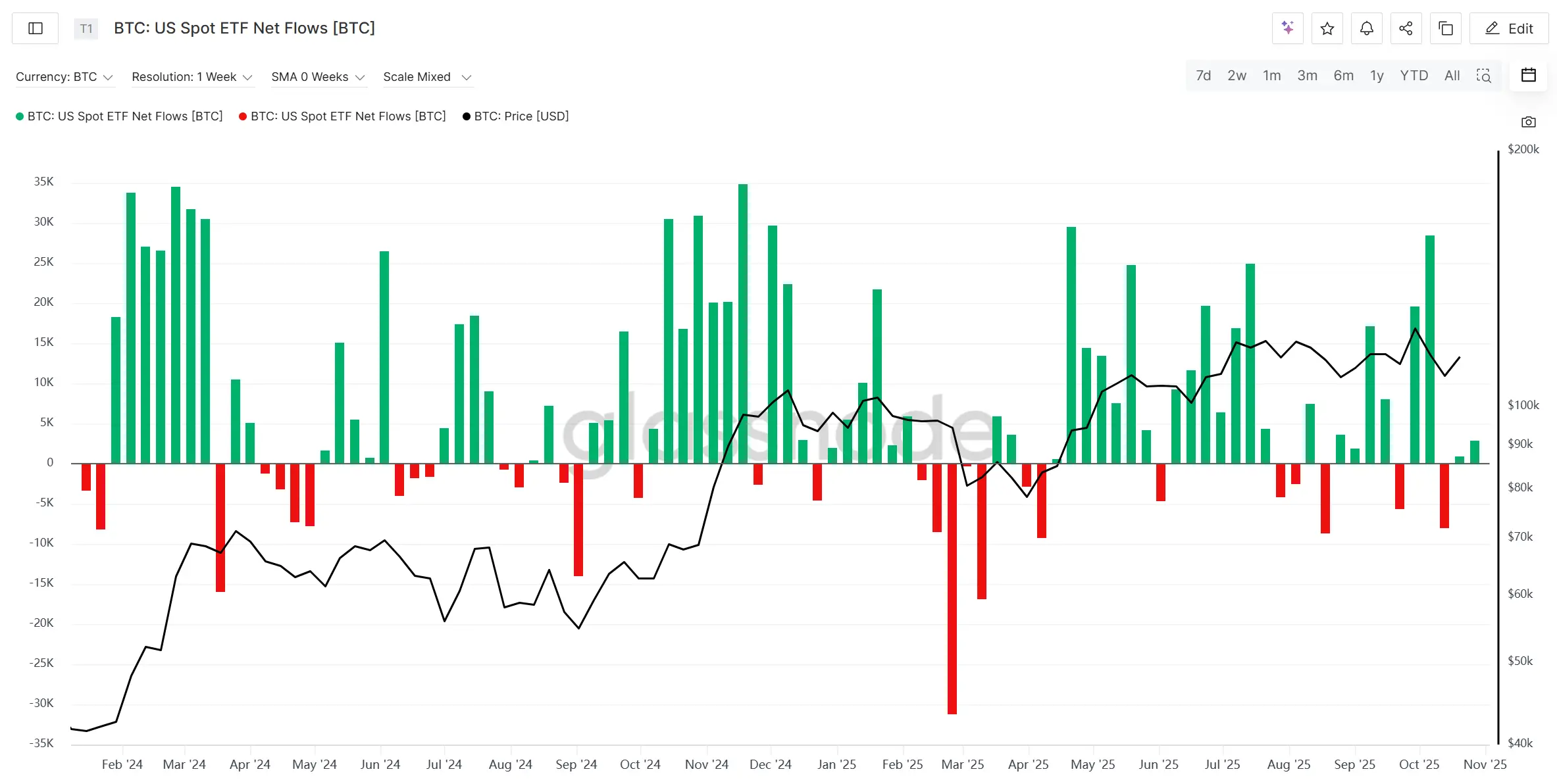

Primeiro, analisando as entradas e saídas dos ETFs à vista de BTC e ETH, que neste bull market refletem em certa medida o fluxo de liquidez para dentro e fora do mercado cripto. Após o “evento de liquidação 1011”, os ETFs à vista de BTC e ETH registraram duas semanas consecutivas de saídas líquidas, mas em volume limitado e controlável, sem sinais de retirada sistêmica de capital.

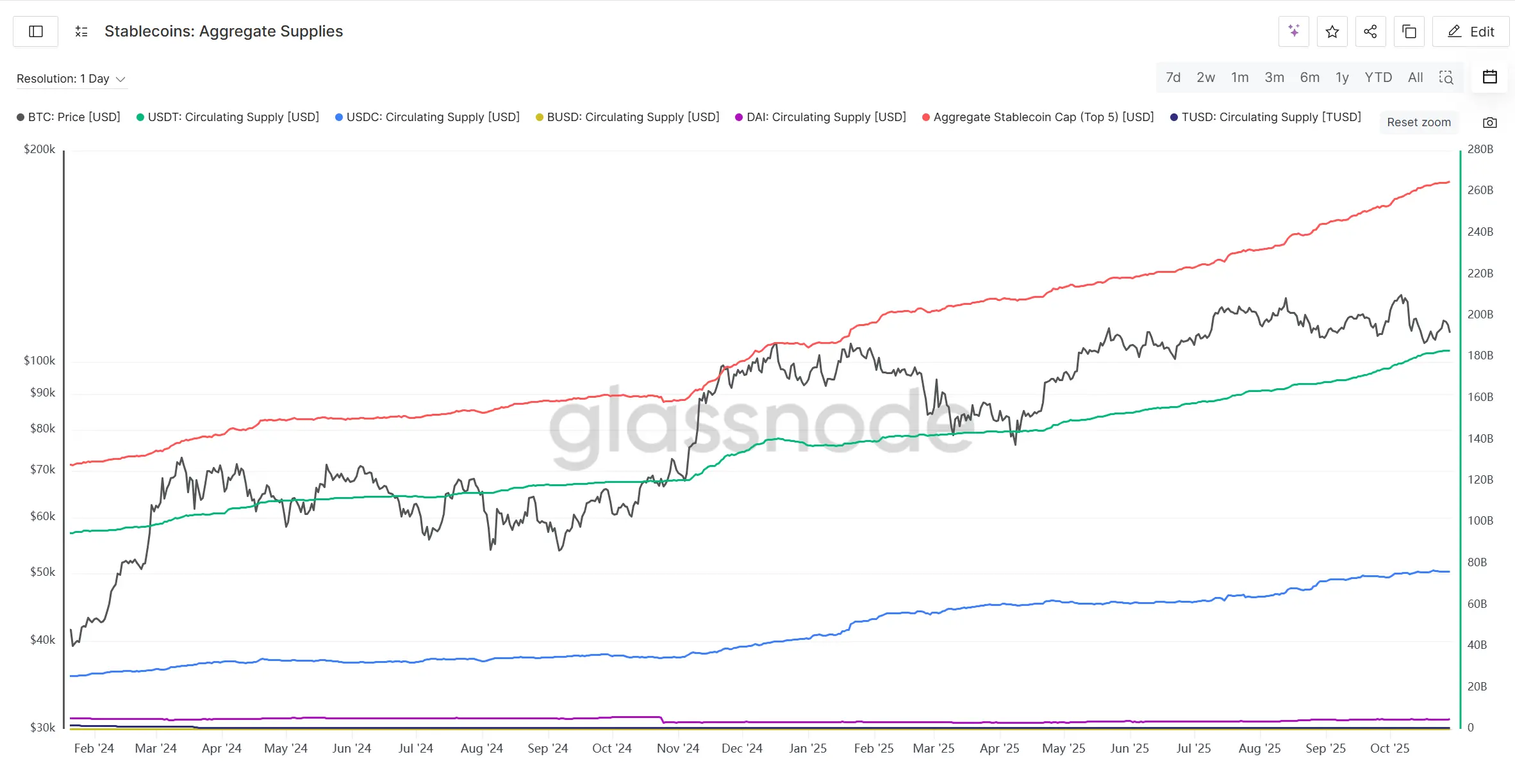

Ao mesmo tempo, a oferta dos principais stablecoins continua em tendência de alta, até mesmo acelerando ligeiramente durante a correção do mercado, indicando que o capital on-chain ainda está crescendo, com liquidez potencial ainda presente.

No geral, a recente queda do mercado cripto foi mais causada pelo aperto da liquidez macroeconômica do que por exaustão de liquidez interna. As saídas dos ETFs à vista são controláveis e o aumento dos stablecoins é estável, mostrando que não houve retirada de capital em pânico. O ajuste atual parece mais uma perturbação de curto prazo do que uma reversão de tendência. Se a liquidez macroeconômica melhorar marginalmente, o mercado cripto ainda tem potencial de recuperação e alta.

Sentimento de Mercado: Narrativa Pessimista e Retorno do “Ciclo”

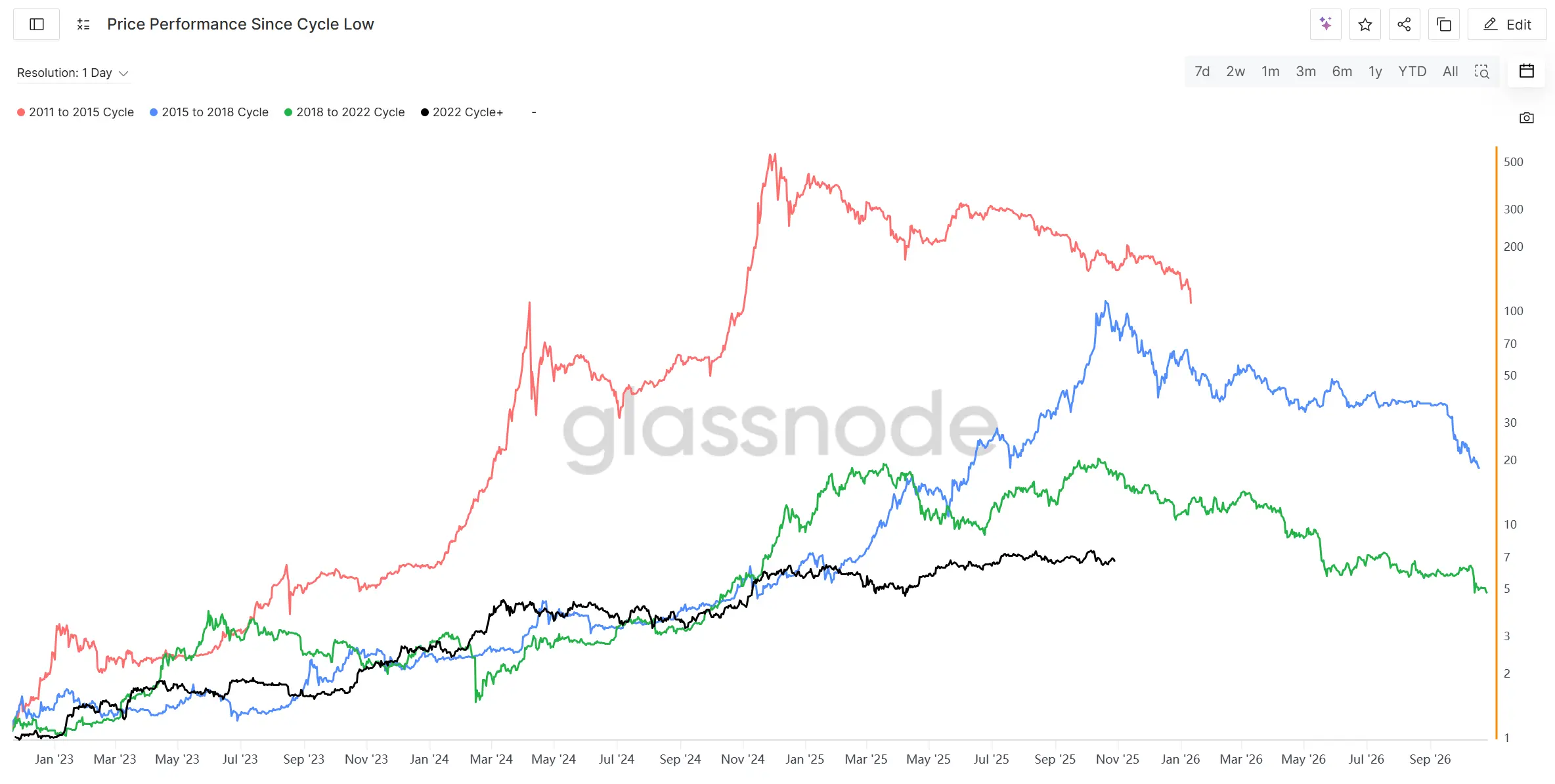

Desde o evento de liquidação em 11 de outubro, o sentimento do mercado cripto tornou-se claramente pessimista, e o conceito de ciclo de quatro anos, raramente mencionado neste bull market, voltou a circular em todo o mercado. Observando o desempenho desde os fundos dos últimos quatro ciclos de bear market, o momento atual está no topo do ciclo “2015 a 2018” e no último topo do ciclo “2018 a 2022” antes do bear market. Historicamente, parece que a entrada no bear market está em contagem regressiva, e, junto com o evento de liquidação 1011, o pânico de um bear market iminente se espalhou rapidamente pelo mercado cripto.

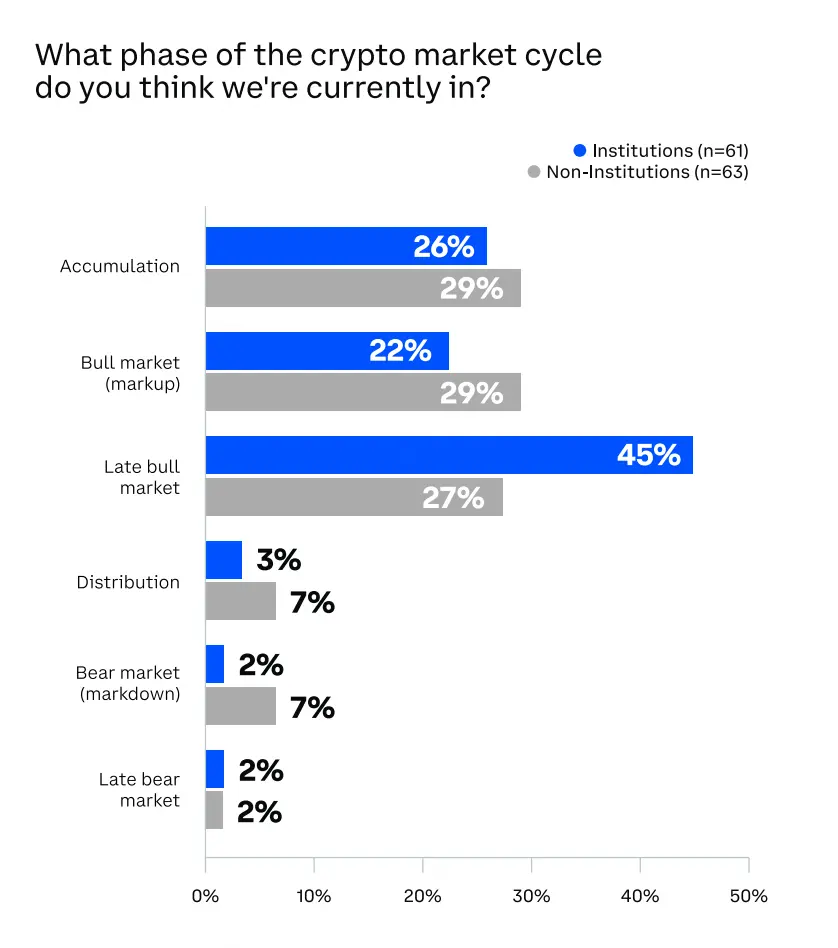

Uma pesquisa da Coinbase no final de setembro com mais de 120 instituições e investidores de varejo mostrou que, para a questão sobre em que estágio o mercado cripto se encontra, impressionantes 45% dos investidores institucionais acreditam que o mercado já está no final do bull market, enquanto entre os não institucionais esse percentual chega a 27%. Após o evento de liquidação 1011, é provável que a proporção de respostas indicando o final do bull market e distribuição no topo tenha aumentado ainda mais.

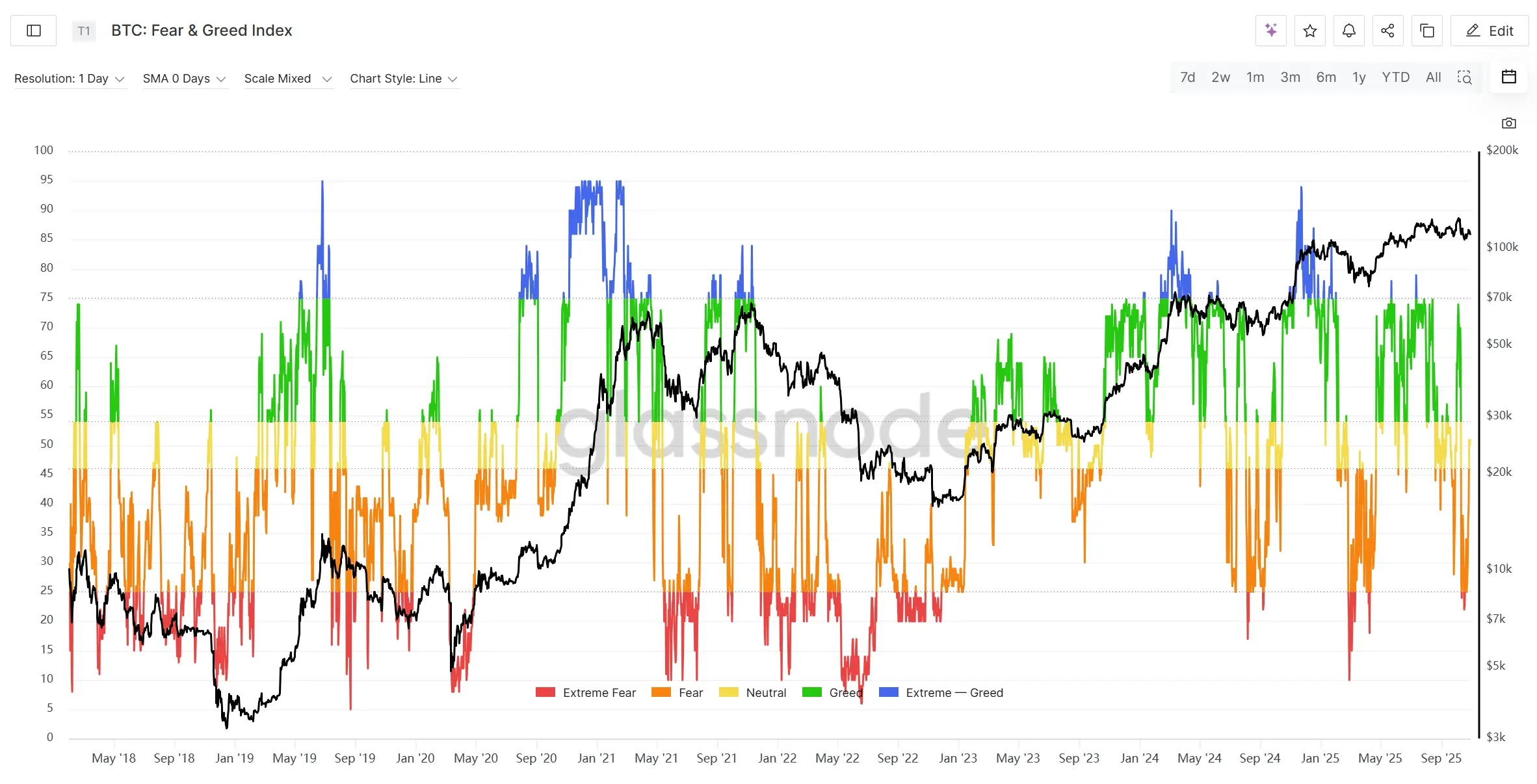

Além disso, mais de US$ 20 bilhões em posições long foram liquidados no mercado de contratos, com muitos investidores alavancados sendo forçados a fechar posições, dificultando a formação de uma tendência de alta no curto prazo. O índice de medo e ganância do mercado cripto (Crypto Fear & Greed Index) caiu rapidamente para cerca de 20 pontos após o evento 1011, uma faixa de fundo relativa. Embora o preço do BTC tenha se estabilizado, o índice permanece em oscilação no fundo, indicando um sentimento de extrema cautela ou até pânico, mas também sugerindo que uma potencial recuperação ainda precisa de tempo para absorver riscos.

Em resumo, o sentimento geral do mercado começou a inclinar-se para o final do bull market, e o evento de liquidação 1011 mergulhou o mercado em um estágio de pânico extremo. Considerando apenas o sentimento, o mercado pode continuar oscilando para baixo no curto prazo, e a recuperação da liquidez e da confiança dos investidores ainda levará tempo. Se o mercado não atingir novas máximas ou a alta estagnar rapidamente, é possível que entre em bear market. No entanto, se o “bull market prolongado” ou a estrutura for diferente das anteriores, o início do bear market pode ser mais lento ou suave do que no passado.

Eventos Macroeconômicos Black Swan: Incerteza em Alta

1. Shutdown do Governo dos EUA

Desde 1º de outubro de 2025, o governo federal dos EUA entrou em shutdown devido ao impasse orçamentário, tornando-se o segundo mais longo da história. O Congresso não conseguiu aprovar uma resolução temporária de financiamento para o novo ano fiscal, e o Senado rejeitou repetidamente as propostas republicanas por não atingir o quórum de 60 votos, mantendo o impasse nas negociações. Se não houver acordo entre o Congresso e a Casa Branca, o shutdown pode se estender até meados de novembro, com as negociações focando em subsídios de saúde, teto da dívida e garantias salariais.

Para o mercado cripto, o shutdown do governo significa, no curto prazo, menor apetite por risco, podendo levar parte do capital a buscar proteção ou especulação em criptoativos. No entanto, devido à alta alavancagem e volatilidade do mercado cripto, se houver venda generalizada de ativos de risco, os criptoativos também serão afetados.

O shutdown adiou a divulgação de vários dados econômicos e de emprego, o que pode levar o Fed a manter o ritmo atual de cortes de juros. O FedWatch já precificou totalmente um corte de 50 pontos-base em 29 de outubro. Com o Fed mais dovish e o emprego fraco, o mercado reforçou a expectativa de dois cortes de 50 pontos-base ainda este ano, dando suporte de base para ativos de risco, incluindo criptomoedas.

2. Guerra Comercial China-EUA

Desde outubro de 2025, as relações comerciais entre China e EUA voltaram a se tensionar, com tarifas e restrições à exportação de tecnologia no centro das atenções. O evento começou quando a China anunciou a ampliação das restrições à exportação de terras raras e minerais críticos, provocando forte reação dos EUA. Trump então anunciou tarifas de até 100% sobre produtos chineses a partir de novembro e restringiu o acesso de empresas chinesas a componentes e softwares críticos da cadeia produtiva dos EUA, elevando a guerra comercial do setor de bens para o de alta tecnologia e recursos estratégicos, reacendendo preocupações globais com a reorganização das cadeias de suprimentos e inflação. Recentemente, as duas partes demonstraram leve flexibilização. Trump e seu secretário do Tesouro afirmaram repetidamente que tarifas altas são insustentáveis, que ainda há espaço para cooperação e que não desejam o desacoplamento econômico. Sabe-se que representantes dos dois países já iniciaram negociações comerciais na Malásia. O dia 1º de novembro é um ponto-chave: além da entrada em vigor das tarifas, líderes dos dois países podem se reunir durante a cúpula da APEC, o que pode trazer uma reviravolta à situação.

No geral, o conflito tarifário entre China e EUA continua sendo o maior fator de incerteza para os mercados financeiros globais e cripto, além de ter sido o gatilho direto para a queda em 11/10. O desenrolar dos próximos capítulos deve ser acompanhado de perto.

Resumo

No geral, outubro foi o mês de maior volatilidade e de maior virada de sentimento deste bull market.

No âmbito macroeconômico, o Federal Reserve continua o QT e a conta TGA retira liquidez, colocando o mercado global no fundo da liquidez. Mas, com a desaceleração do QT e a reabertura do governo, a melhora marginal da liquidez já é esperada, e a tendência de longo prazo ainda é de afrouxamento.

No mercado cripto, embora os ETFs tenham saídas líquidas, o volume é limitado e a oferta de stablecoins continua aumentando, indicando que o capital on-chain ainda está se acumulando. O Bitcoin caiu apenas cerca de 17% no maior evento de liquidação da história, mostrando sua resiliência como ativo central. Em contraste, o setor de altcoins é frágil em liquidez e altamente volátil, com possibilidade de eventos extremos recorrentes.

No aspecto do sentimento, a discussão sobre o “fim do bull market” esquentou rapidamente, e a lógica do ciclo de quatro anos voltou a ser amplamente mencionada. Se a liquidez não retornar de forma eficaz, o mercado cripto pode voltar ao ritmo dos ciclos tradicionais, entrando em oscilação em topo ou até no início do bear market. Mas se o Fed encerrar o QT antes do previsto e a liquidez for reinjetada, o bull market pode ser estendido.

Julgamento geral: O mercado está atualmente em uma fase de ajuste oscilante no final do bull market. A liquidez macroeconômica atingiu o fundo, mas ainda não se recuperou; o risco sistêmico não foi eliminado, mas o Bitcoin mostra forte resiliência. O futuro dependerá da velocidade de recuperação da liquidez e da reconstrução da confiança do mercado. Em termos de estratégia, deve-se manter alta alocação em ativos principais (BTC, ETH), controlar a exposição ao risco em altcoins e monitorar sinais de virada macroeconômica e evolução de riscos sistêmicos potenciais.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Por que 90% dos projetos TGE terminam de forma decepcionante?

Fazer isso é um pré-requisito para um TGE bem-sucedido.

DOJ confirma apreensão de US$ 15 milhões ligada ao APT38 após roubos de criptomoedas em 2023

As ações do DOJ expõem redes que permitem que trabalhadores de TI norte-coreanos se infiltrem em empresas dos EUA. Cinco réus admitiram participação em esquemas de fraude de identidade que afetaram mais de 136 empresas americanas. Mais de US$ 15 milhões em USDT apreendidos estão ligados a roubos cibernéticos do APT38 em várias plataformas globais de criptomoedas.