Perspectiva da Wintermute: Entrada de financiamento estagna, mercado entra em fase de jogo de ações

A liquidez global permanece abundante, mas os recursos simplesmente não estão fluindo para o mercado cripto no momento.

Título Original: Liquidez, o sangue vital do cripto

Fonte Original: Wintermute

Tradução Original: Azuma, Odaily Planet Daily

Principais Conclusões

1. A liquidez impulsiona os ciclos de mercado do setor cripto, com entradas de stablecoins, ETFs e DATs (Digital Asset Treasuries) desacelerando.

2. A liquidez global permanece ampla, mas taxas SOFR mais altas mantêm os fundos estacionados em títulos do tesouro de curto prazo (T-bills) em vez de fluírem para o mercado cripto.

3. O mercado cripto está em uma fase de "autocirculação" — os fundos estão circulando internamente até que novos recursos externos voltem a entrar.

O Papel Dominante da Liquidez

A liquidez frequentemente dita a natureza cíclica de cada ciclo de mercado de criptomoedas. Embora a adoção a longo prazo possa moldar a narrativa da indústria de criptomoedas, o que realmente impulsiona as mudanças de preço é a direção dos fluxos de capital.

Nos últimos meses, o ímpeto desse fluxo de capital desacelerou notavelmente. O capital entrando no ecossistema através dos três principais canais — stablecoins, ETFs e Digital Asset Treasuries (DAT) — teve sua velocidade de entrada enfraquecida de forma sincronizada, mudando o mercado cripto de uma fase de expansão para uma fase sustentada por fundos já existentes.

Embora a adoção tecnológica seja crucial, a liquidez é o principal motor por trás das mudanças cíclicas do mercado. Não se trata apenas de profundidade de mercado, mas também da disponibilidade de fundos. Quando a oferta monetária global se expande ou as taxas de juros reais caem, o excesso de liquidez inevitavelmente busca ativos de risco, sendo os criptoativos historicamente (especialmente durante o ciclo de 2021) alguns dos maiores beneficiários.

Em ciclos anteriores, a liquidez entrava principalmente em ativos digitais por meio da emissão de stablecoins, que é a rampa de entrada fiduciária mais fundamental. À medida que o mercado amadurece, três grandes funis de liquidez surgiram gradualmente, determinando o caminho para o novo capital entrar no mercado cripto:

· Digital Asset Treasuries (DATs): Fundos tokenizados com estruturas de rendimento, usados para conectar ativos tradicionais à liquidez on-chain.

· Stablecoins: Formas on-chain de liquidez fiduciária, servindo como colateral base para alavancagem e atividades de negociação.

· ETF: Fornece um canal de exposição a BTC e ETH para instituições financeiras tradicionais e fundos passivos.

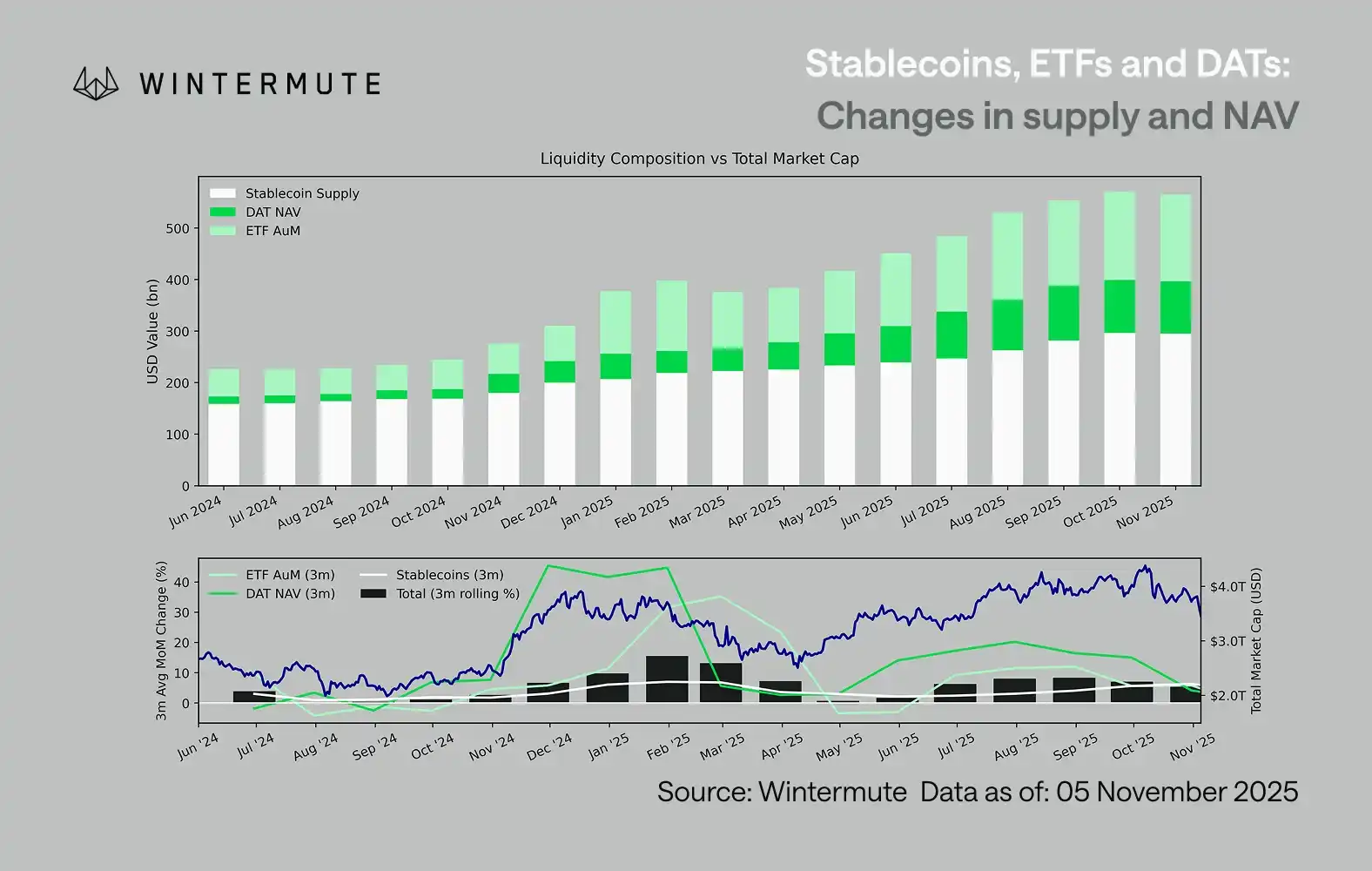

Combinar o patrimônio sob gestão (AUM) dos ETFs, o valor patrimonial líquido (NAV) dos DATs e a oferta circulante de stablecoins pode servir como uma métrica razoável para avaliar a entrada total de capital em ativos digitais.

O gráfico abaixo ilustra as mudanças nesses componentes nos últimos 18 meses. O gráfico inferior demonstra que a variação desse montante total é altamente correlacionada com a capitalização de mercado geral dos ativos digitais — quando as entradas aceleram, os preços também sobem.

Qual caminho de entrada desacelerou?

Um insight importante refletido no gráfico é que o ímpeto das entradas em DAT e ETF enfraqueceu significativamente. Esses dois caminhos mostraram desempenho forte no quarto trimestre de 2024 e no primeiro trimestre de 2025, experimentaram uma breve recuperação no início do verão, mas o ímpeto foi gradualmente se dissipando desde então. A liquidez (M2) não está mais fluindo naturalmente para o ecossistema cripto como no início do ano. Desde o início de 2024, o tamanho combinado de DAT e ETF aumentou de cerca de $400 bilhões para $2,7 trilhões, enquanto a oferta de stablecoins dobrou de cerca de $1,4 trilhão para $2,9 trilhões. Isso demonstra crescimento estrutural, mas também indica um claro "platô".

Observar o ritmo de desaceleração de diferentes caminhos é crucial, pois cada caminho reflete fontes distintas de liquidez: Stablecoins refletem o apetite de risco nativo do mercado cripto; DAT incorpora a demanda institucional por ativos de rendimento; e ETFs mapeiam a tendência de alocação de fundos financeiros tradicionais; com os três desacelerando simultaneamente, isso sugere que a implantação de novo capital está desacelerando universalmente, não apenas rotacionando entre produtos.

Mercado do Jogo de Estoque

A liquidez não desapareceu; ela está apenas circulando dentro do sistema, em vez de se expandir continuamente.

De uma perspectiva macro mais ampla, a liquidez econômica geral (M2) fora do mercado cripto não estagnou. Embora taxas SOFR mais altas possam restringir temporariamente a liquidez — tornando os retornos em dinheiro mais atraentes e mantendo os fundos no mercado de títulos do tesouro — o mundo ainda está em uma fase acomodatícia, e o aperto quantitativo (QT) dos EUA terminou oficialmente. O pano de fundo estrutural permanece favorável; é apenas que a liquidez está atualmente fluindo mais para outras formas de expressão de risco, como o mercado de ações.

Devido à diminuição das entradas de recursos externos, a dinâmica do mercado tornou-se mais fechada. Os fundos giram principalmente entre moedas de grande capitalização e altcoins, criando um ambiente de PvP (player versus player) interno. Isso explica por que os ralis de mercado de alta são sempre de curta duração e por que a amplitude do mercado continua a se estreitar mesmo quando o total de ativos sob gestão permanece estável. Atualmente, o aumento da volatilidade do mercado é impulsionado principalmente por uma cascata de liquidações, em vez de uma tendência sustentada de acompanhamento.

Olhando para frente, se qualquer um dos caminhos de liquidez apresentar uma recuperação substancial — seja um ressurgimento na emissão de stablecoins, um renovado interesse em ETFs ou uma retomada no volume de DeFi Activity Token (DAT) — isso significaria que a liquidez macro está voltando para o espaço de ativos digitais.

Até lá, o mercado cripto permanecerá em uma fase "autossustentável", onde os fundos circulam internamente em vez de gerar crescimento composto.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Staking forte e BTCFi impulsionam Starknet em direção ao próximo alvo de US$ 0,30

IOTA lança estrutura de confiança independente do setor para ativos digitais verificáveis

Com o aprofundamento das fissuras econômicas, o bitcoin pode se tornar a próxima “válvula de escape” de liquidez.

As criptomoedas são um dos poucos setores que permitem manter e transferir valor sem depender de bancos ou governos.

Por que 90% dos projetos TGE terminam de forma decepcionante?

Fazer isso é um pré-requisito para um TGE bem-sucedido.