Quem dirigiu a queda de hoje? Não foi a carta de renúncia de Powell, mas sim o aumento de juros de Kazuo Ueda

Em 1º de dezembro, o mercado cripto sofreu uma queda acentuada, com o bitcoin registrando uma queda diária de mais de 5%. O estopim foi o boato sobre a renúncia do presidente do Federal Reserve, Jerome Powell, mas a causa principal foi a possibilidade do Banco Central do Japão encerrar sua política de taxa de juros zero, desencadeando um movimento global de desalavancagem. Resumo gerado por Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e integridade ainda estão em processo de aprimoramento.

Em 1º de dezembro, o mês final do mercado cripto, que era altamente esperado, começou com um forte tombo logo no início.

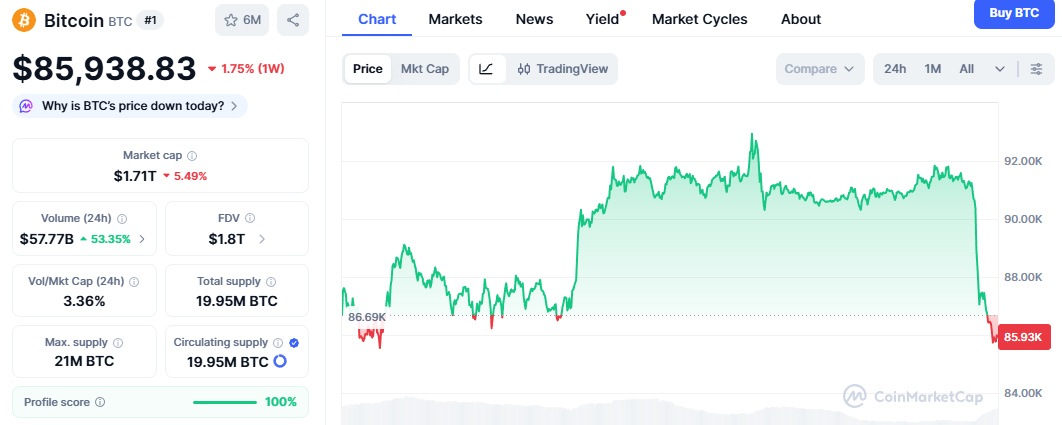

No domingo à noite, horário do Leste Asiático, o bitcoin despencou de mais de US$ 90.000 sem resistência, chegando a tocar US$ 85.600, com uma queda diária superior a 5%. O mercado de altcoins sofreu ainda mais, com o índice de medo disparando instantaneamente.

O estopim aparente foi um rumor assustador que se espalhou freneticamente nas redes sociais: o presidente do Federal Reserve, Jerome Powell, anunciaria sua renúncia na noite de segunda-feira.

Mas isso é apenas a superfície.

Nesta bolha de informações, os traders ficaram apavorados com fofocas políticas vindas de Washington, mas ignoraram o verdadeiro sinal de perigo mortal que vinha de Tóquio. Isso não foi apenas um desabafo emocional causado por rumores, mas sim uma lição clássica de desalavancagem macroeconômica global.

A verdadeira força vendedora veio do Banco Central do Japão, que silenciosamente está fechando a maior “caixa eletrônico gratuita” do mundo.

A cortina de fumaça de Washington: um mercado frágil assustado

Primeiro, precisamos analisar o agente direto que levou ao colapso do mercado.

O boato sobre a renúncia de Powell na noite de segunda-feira é, até o momento, um típico rumor FUD. O mandato de Powell só termina em 2026 e, de acordo com a agenda oficial, ele fará um discurso público nesta terça-feira. É extremamente improvável que um presidente prestes a fazer um discurso rotineiro renuncie de surpresa.

Mas a questão é: por que o mercado acreditou?

Porque o terreno para rumores é real. Esse terreno é o jogo político do banco central na era Trump 2.0.

Nesta manhã, o presidente eleito Trump declarou publicamente que anunciará em breve o próximo presidente do Federal Reserve. O nome mais cotado é Kevin Hassett, ex-conselheiro econômico da Casa Branca e conhecido por sua postura dovish.

Isso gerou uma ansiedade profunda em Wall Street: a narrativa do “presidente sombra” do Fed está se tornando realidade.

O mercado não teme a renúncia voluntária de Powell, mas sim que ele seja pressionado politicamente ou forçado a sair. Se Hassett ou outro aliado de Trump for confirmado como sucessor com antecedência, o poder de decisão de Powell sobre políticas durante o restante do mandato será severamente reduzido.

O medo desse vácuo de poder, somado à baixa liquidez do fim de semana, transformou um rumor mal elaborado em uma arma nuclear para os vendedores.

A verdadeira bomba de Tóquio: super contração não vista em 17 anos

Se os rumores de Washington são como o vento, o mercado de títulos do governo japonês é o verdadeiro sino que balança.

Enquanto estávamos de olho no Twitter acompanhando as notícias sobre Powell, uma tsunami silenciosa acontecia no mercado financeiro japonês: o rendimento dos títulos de 10 anos do Japão disparou para cerca de 1,1%, o maior nível desde 2008.

Isso não é apenas um número, é o fim de uma era.

1. A inflação está fora de controle Dados divulgados no fim de semana mostraram que o núcleo do CPI de Tóquio em novembro subiu 2,8% em relação ao ano anterior, bem acima das expectativas do mercado. Esse é o principal indicador observado pelo Banco Central do Japão. Os dados mostram que a inflação no Japão passou de importada para endógena, e o banco central não tem mais motivos para manter a política expansionista.

2. O ultimato dos hawks Embora ainda existam membros dovish como Toyoaki Nakamura pedindo cautela, o mercado já ouve vozes hawkish mais fortes. Atualmente, a aposta de que o Banco Central do Japão aumentará os juros entre 18 e 19 de dezembro já ultrapassa 60%.

Isso significa que o Japão — o único país do mundo que manteve taxas negativas e zero por décadas — está sendo forçado a normalizar sua política.

Análise profunda: o fim do carry trade do iene

Muitos investidores em cripto não entendem por que uma mudança de taxa de juros em Tóquio pode fazer o bitcoin despencar US$ 5.000 em uma hora (UTC+8).

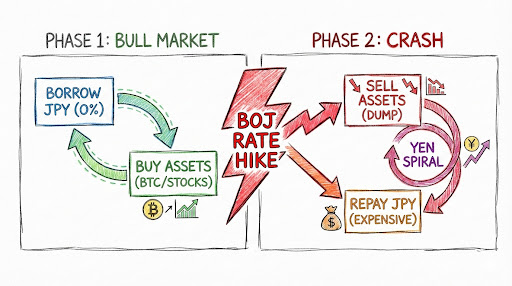

Isso está relacionado à estrutura fundamental do mercado financeiro global — o carry trade do iene.

Para explicar essa lógica, podemos usar um conceito familiar do DeFi no universo cripto.

1. O iene é o maior pool de empréstimos de stablecoin do mundo Imagine um protocolo DeFi chamado Banco Central do Japão. Por décadas, sua taxa de empréstimo foi praticamente zero. Para os gestores de fundos hedge de Wall Street, a melhor estratégia era maximizar o empréstimo. Eles pegavam enormes quantias de iene emprestadas desse protocolo, com custo quase zero, e vendiam para comprar dólares.

2. A base de alavancagem dos ativos globais Com os dólares obtidos, esses “baleias” investiam em ativos de alto rendimento:

- Compravam títulos do Tesouro dos EUA, obtendo 5% de retorno sem risco.

- Compravam ações da Nvidia, aproveitando a bolha da IA.

- Compravam bitcoin, buscando altos retornos beta devido à alta volatilidade.

Esse foi o motor do bull market global dos últimos dois anos: pegar dinheiro barato do Japão para comprar ativos de risco nos EUA. Trata-se de uma estrutura alavancada de trilhões de dólares, e o bitcoin é apenas uma parte desse enorme portfólio.

3. A crise atual: o protocolo aumentou os juros Agora, o administrador desse protocolo, o Banco Central do Japão, sinalizou de repente: a inflação está alta demais, a taxa de empréstimo vai subir de 0% para 0,25% ou mais.

Isso desencadeia uma reação em cadeia:

- Custo dispara: O custo de tomar dinheiro emprestado aumentou, e o spread de lucro diminuiu.

- Risco cambial: Como todos correm para comprar iene para pagar dívidas, o iene começa a se valorizar. O investidor pegou emprestado com o câmbio a 150, mas pode ter que devolver com o câmbio a 145, sofrendo prejuízo no principal devido à variação cambial.

- Liquidação forçada: Para conseguir iene e pagar dívidas, as instituições precisam vender seus ativos — títulos do Tesouro dos EUA, ações de tecnologia e, principalmente, o bitcoin, que tem alta liquidez e negocia 24 horas.

Essa é a essência do crash de hoje: o capital global está sendo forçado a desalavancar. O bitcoin, como o canário dos ativos de risco, sempre reage primeiro à contração de liquidez.

O Fed pode salvar o mercado cortando juros? 87,6% de otimismo versus a realidade

Diante da “traição” japonesa, o mercado depositou suas últimas esperanças em Wall Street.

Os dados parecem apoiar esse otimismo. Segundo a ferramenta CME FedWatch, a probabilidade de o Federal Reserve cortar os juros em 25 pontos-base em 10 de dezembro já subiu para 87,6%. Wall Street apostou todas as fichas na carta “Powell vai cortar juros para salvar o mercado”, acreditando que isso compensaria o aperto japonês.

Mas essa visão pode ser excessivamente otimista, ou até mesmo um erro fatal.

1. Forças estruturais superam forças cíclicas O corte de juros pelo Fed é um ajuste cíclico, enquanto o aumento de juros do Japão é uma reviravolta estrutural histórica. Quando fundos de pensão e seguradoras japonesas veem que o rendimento dos títulos domésticos chega a 1,1%, tendem a repatriar recursos do exterior para o Japão. Essa força de repatriação é como um tsunami, e um corte de 25 pontos-base pelo Fed não é suficiente para detê-la.

2. O estrangulamento do spread em duas direções O núcleo do carry trade é o spread de juros entre EUA e Japão.

- Se o Fed cortar juros como esperado (87,6% de probabilidade), o rendimento do dólar cai.

- Se o Japão aumentar os juros, o custo do iene sobe.

O resultado é que o spread é comprimido em duas direções. Isso não salva o carry trade, pelo contrário, acelera o processo de liquidação, pois o espaço para arbitragem sem risco está desaparecendo rapidamente.

Portanto, mesmo que o Fed realmente corte os juros, isso só acalmará o mercado no curto prazo, mas não mudará o fluxo estrutural e de longo prazo de repatriação de capital para o iene.

Conclusão: o duplo golpe macroeconômico de dezembro

No início de dezembro, precisamos reconhecer claramente que este mês não será apenas uma temporada de Natal, mas sim um rigoroso teste de estresse macroeconômico.

Enfrentamos dois grandes desafios:

- 10 de dezembro: O Federal Reserve conseguirá cumprir a expectativa de 87,6% de corte de juros e manter sua independência sob a sombra política de Trump?

- 19 de dezembro: O Banco Central do Japão apertará o botão nuclear que encerra a era dos juros zero?

O crash de hoje é apenas um ensaio para esses dois grandes testes.

Para os investidores em cripto, a estratégia agora não deve ser apostar em rumores bobos sobre a possível renúncia de Powell, mas sim monitorar de perto a taxa de câmbio USD/JPY e o rendimento dos títulos japoneses de 10 anos.

Enquanto o iene continuar se valorizando e o rendimento dos títulos japoneses continuar atingindo novas máximas, o processo global de desalavancagem não terá terminado. Diante dessa enorme máquina de moer macroeconômica, qualquer análise técnica de candles se torna inútil.

Não tente pegar a faca caindo. Espere o vento de Tóquio passar, depois observe as nuvens de Washington.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.