Glassnode: Consolidação baixista do Bitcoin, grande volatilidade à frente?

Se sinais de exaustão dos vendedores começarem a aparecer, uma movimentação em direção a US$ 95.000, próximo ao custo base dos detentores de curto prazo, continua possível no curto prazo.

Original Article Title: Anchored, But Under Strain

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresigt News

O Bitcoin permanece preso em uma faixa frágil, com prejuízos não realizados aumentando, holders de longo prazo vendendo e a demanda permanecendo fraca. ETF e liquidez continuam sem brilho, o mercado de futuros está contido e os traders de opções estão precificando volatilidade de curto prazo. O mercado atualmente mantém estabilidade, mas a confiança ainda é insuficiente.

Resumo

O Bitcoin permanece dentro de uma faixa estruturalmente frágil, pressionado pelo aumento dos prejuízos não realizados, altos prejuízos realizados e realização significativa de lucros por holders de longo prazo. No entanto, a demanda está ancorando o preço acima do valor real de mercado.

O mercado não conseguiu recuperar níveis-chave, especialmente o custo base dos holders de curto prazo, refletindo a contínua pressão de venda de compradores recentes em alta e holders experientes. Se surgirem sinais de exaustão dos vendedores, um reteste desses níveis no curto prazo é possível.

Métricas on-chain continuam mostrando fraqueza. Os fluxos de fundos de ETF são negativos, a liquidez à vista é escassa, o posicionamento em futuros mostra falta de confiança especulativa, tornando o preço mais sensível a catalisadores macroeconômicos.

O mercado de opções está mostrando uma postura defensiva, com traders comprando volatilidade implícita (IV) de curto prazo e demonstrando demanda contínua por proteção contra quedas. A curva de volatilidade sinaliza cautela no curto prazo, mas o sentimento é mais equilibrado em horizontes mais longos.

Com a reunião do FOMC como o último grande catalisador do ano, espera-se que a volatilidade implícita diminua gradualmente no final de dezembro. A direção do mercado depende de a liquidez melhorar e os vendedores recuarem, ou se a atual pressão baixista impulsionada pelo tempo persistir.

Insights On-chain

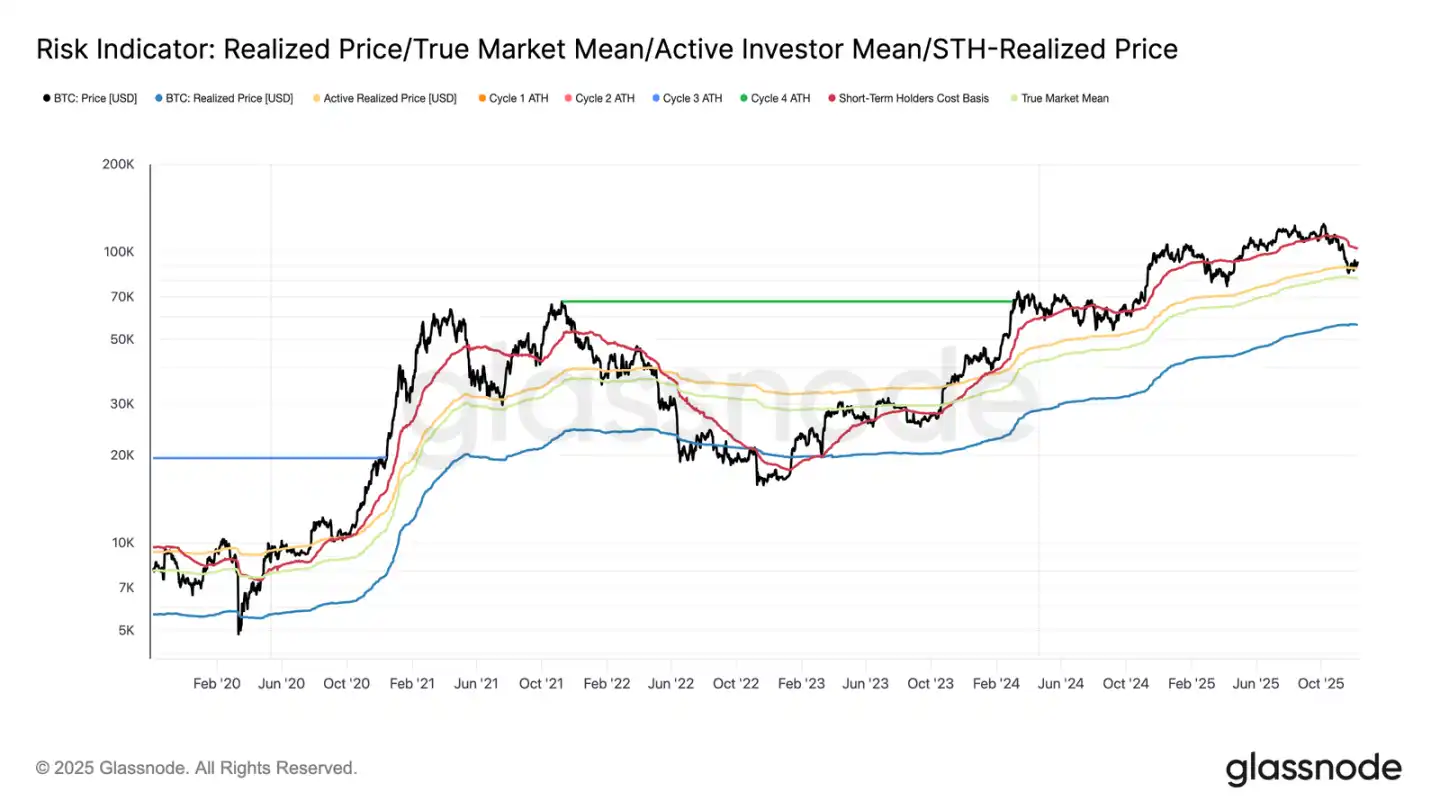

O Bitcoin iniciou a semana ainda confinado em uma faixa estruturalmente frágil, com o limite superior sendo o custo base dos holders de curto prazo ($102,7K) e o limite inferior o valor real de mercado ($81,3K). Na semana passada, destacamos condições on-chain enfraquecidas, demanda escassa e um cenário cauteloso em derivativos, todos ecoando as condições de mercado esperadas no início de 2022.

Enquanto o preço mal se mantém acima do valor real de mercado, os prejuízos não realizados continuam a se expandir, os prejuízos realizados estão em alta e o gasto dos investidores de longo prazo permanece elevado. Os limites superiores críticos a serem recuperados são o percentil de custo base de 0,75 ($95K), seguido pelo custo base dos holders de curto prazo. Até lá, a menos que ocorram novos choques macroeconômicos, o valor real de mercado permanece como a área mais provável de formação de fundo.

O Tempo Trabalha Contra os Touros

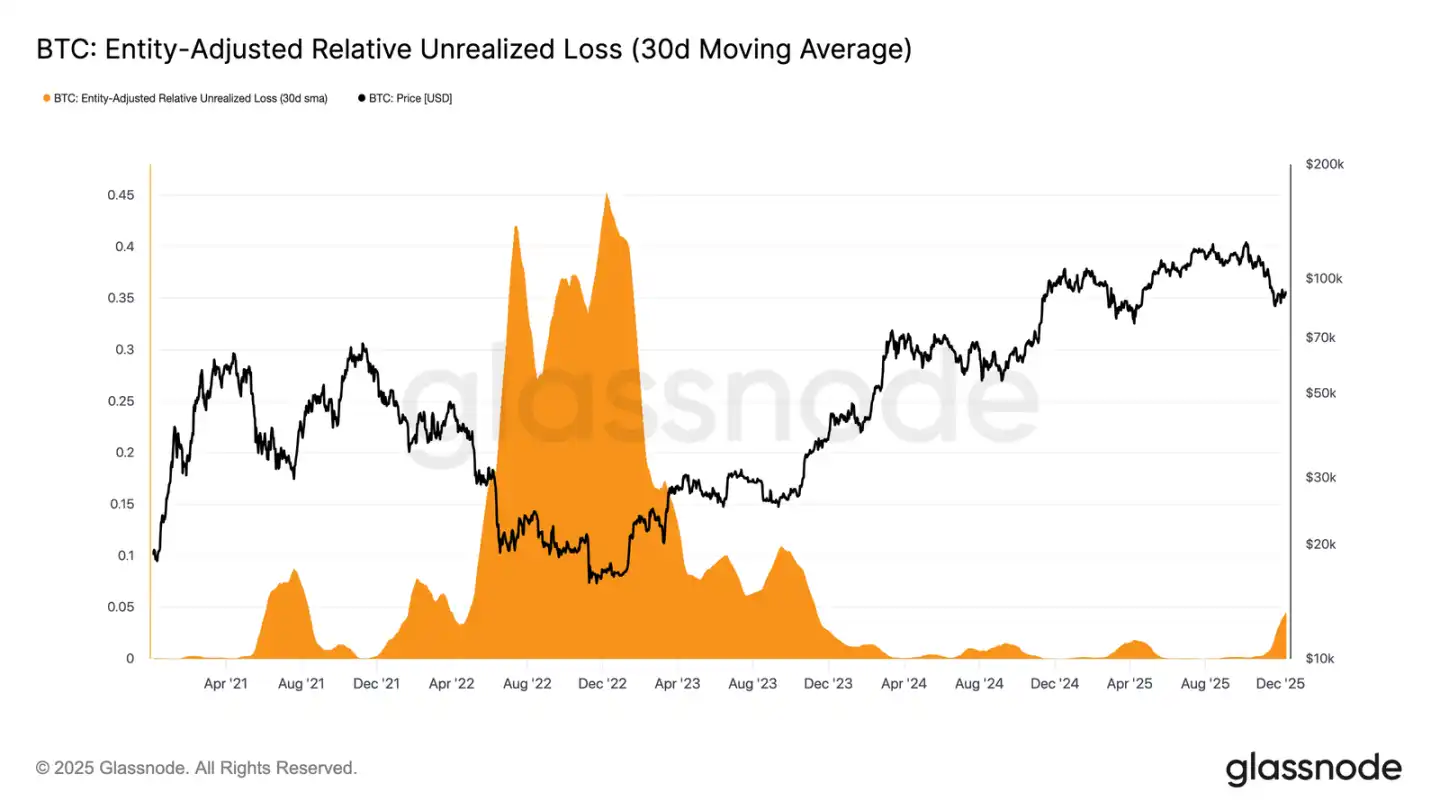

O mercado permaneceu em uma fase levemente baixista, refletindo a relação tensa entre entradas moderadas de capital e a contínua pressão de venda de compradores em posições altas. À medida que o mercado oscila dentro de uma faixa fraca, o tempo tornou-se uma força negativa, tornando mais difícil para os investidores suportarem prejuízos não realizados e aumentando a probabilidade de realizarem prejuízos.

O prejuízo não realizado relativo (média móvel simples de 30 dias) subiu para 4,4%, tendo ficado abaixo de 2% nos últimos dois anos, sinalizando uma mudança no mercado de uma fase fervorosa para uma fase de pressão e incerteza intensificadas. Essa indecisão atualmente define a faixa de preço, e resolver essa questão exigirá uma nova onda de liquidez e demanda para reconstruir a confiança.

Prejuízos em Ascensão

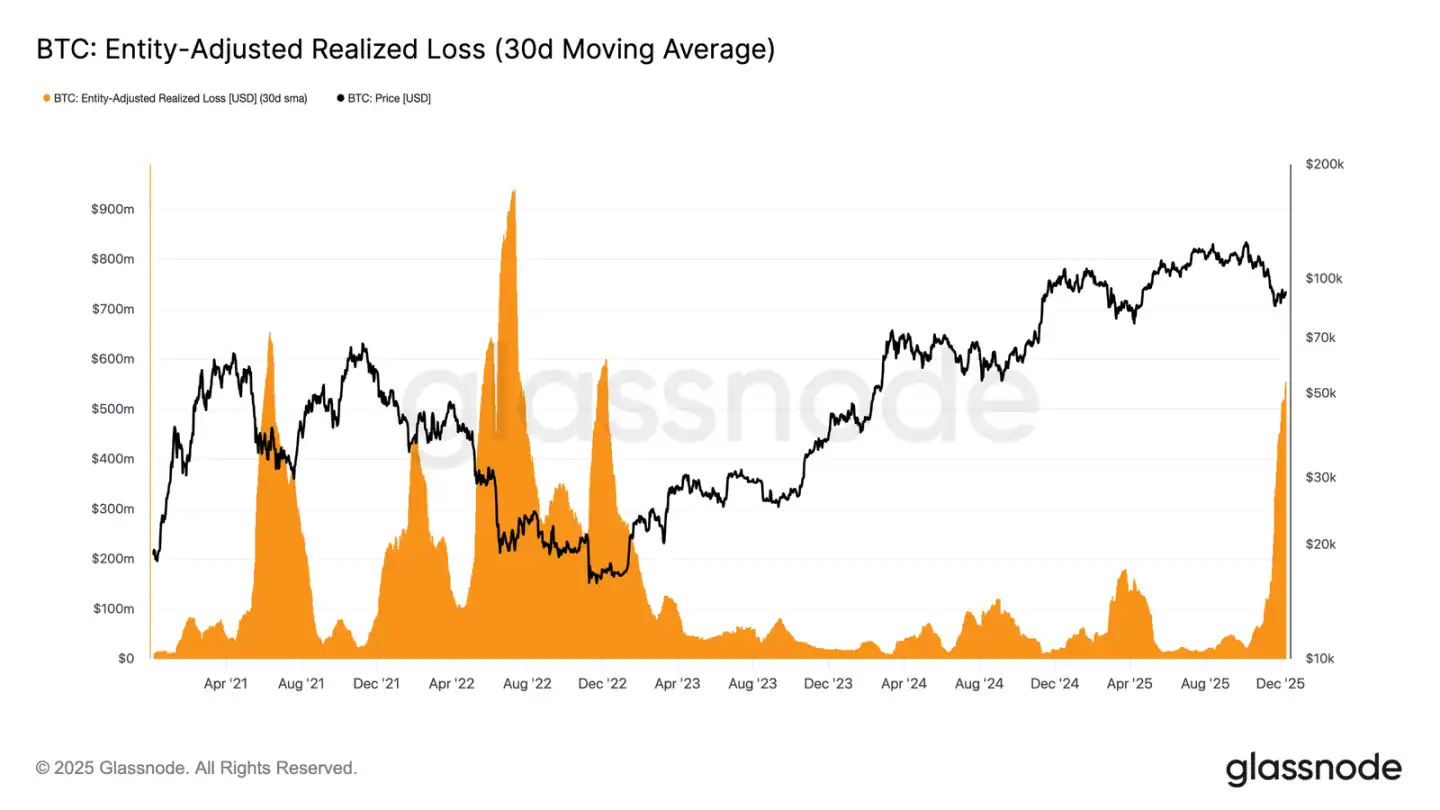

Essa pressão impulsionada pelo tempo é mais pronunciada no comportamento de gastos. Apesar da recuperação do Bitcoin desde a mínima de 22 de novembro para cerca de $92.700, a média móvel simples de 30 dias do prejuízo realizado continuou a subir, atingindo $555 milhões diários, o maior nível desde o colapso da FTX.

Durante um período de recuperação moderada de preço, prejuízos realizados tão altos refletem a crescente frustração de compradores em posições altas, que optam por capitular durante a força do mercado em vez de manter durante a recuperação.

Resistindo à Reversão

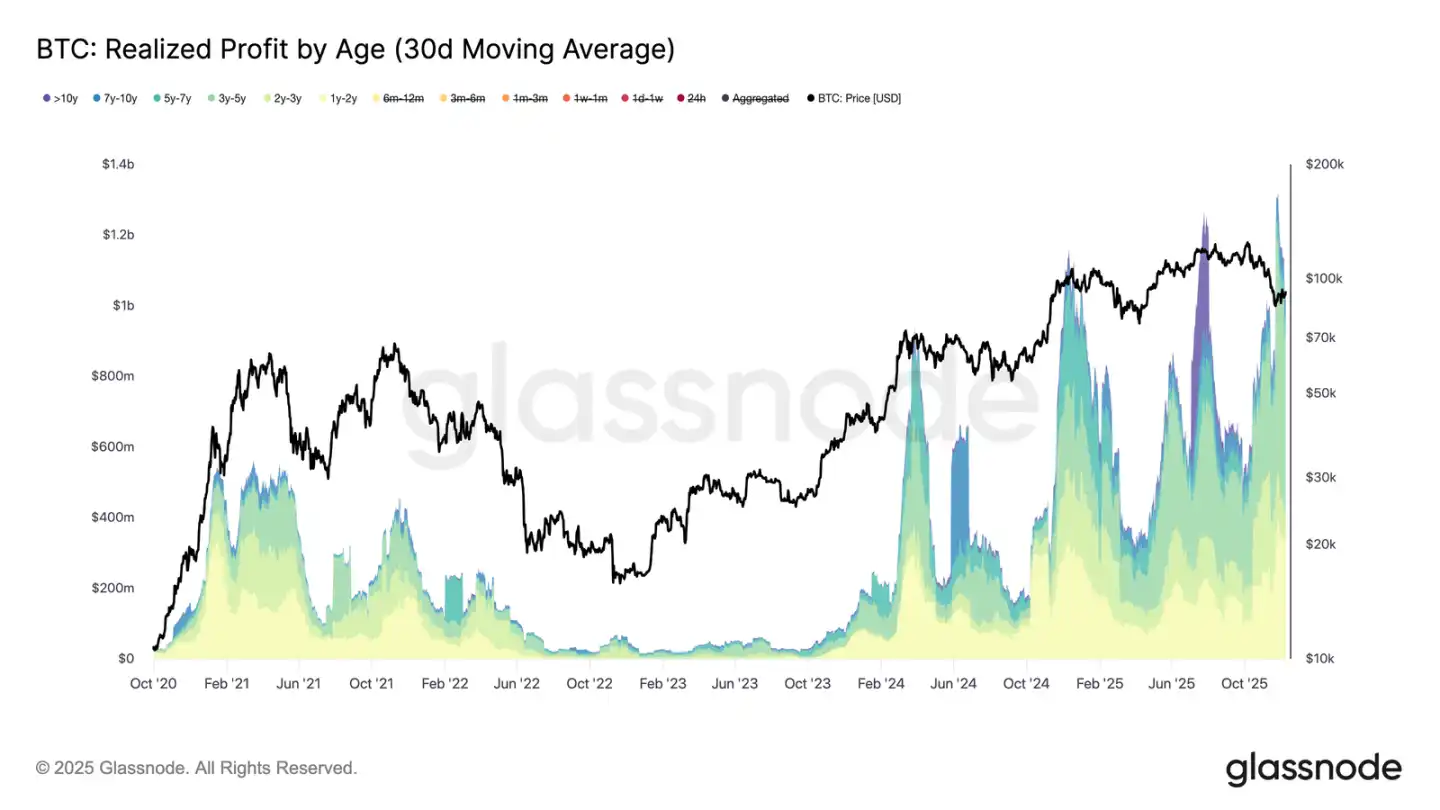

O aumento dos prejuízos realizados dificultou ainda mais a recuperação, especialmente quando coincide com um aumento acentuado nos lucros realizados entre investidores de longo prazo. Durante a recente recuperação, a média móvel simples de 30 dias dos lucros realizados por holders com mais de 1 ano ultrapassou $1 bilhão por dia, atingindo o pico de mais de $1,3 bilhão em novas máximas históricas. Essas duas forças — compradores em posições altas capitulando e holders de longo prazo realizando lucros significativos — explicam por que o mercado ainda luta para recuperar o custo base dos holders de curto prazo.

No entanto, apesar de enfrentar uma pressão de venda tão significativa, o preço se estabilizou e até subiu levemente acima do valor real de mercado, indicando que uma demanda persistente e paciente está absorvendo as vendas. Se os vendedores começarem a se esgotar no curto prazo, essa potencial pressão compradora pode impulsionar um reteste do quantil de 0,75 (em torno de $95.000) e até mesmo do custo base dos holders de curto prazo.

Insights On-chain

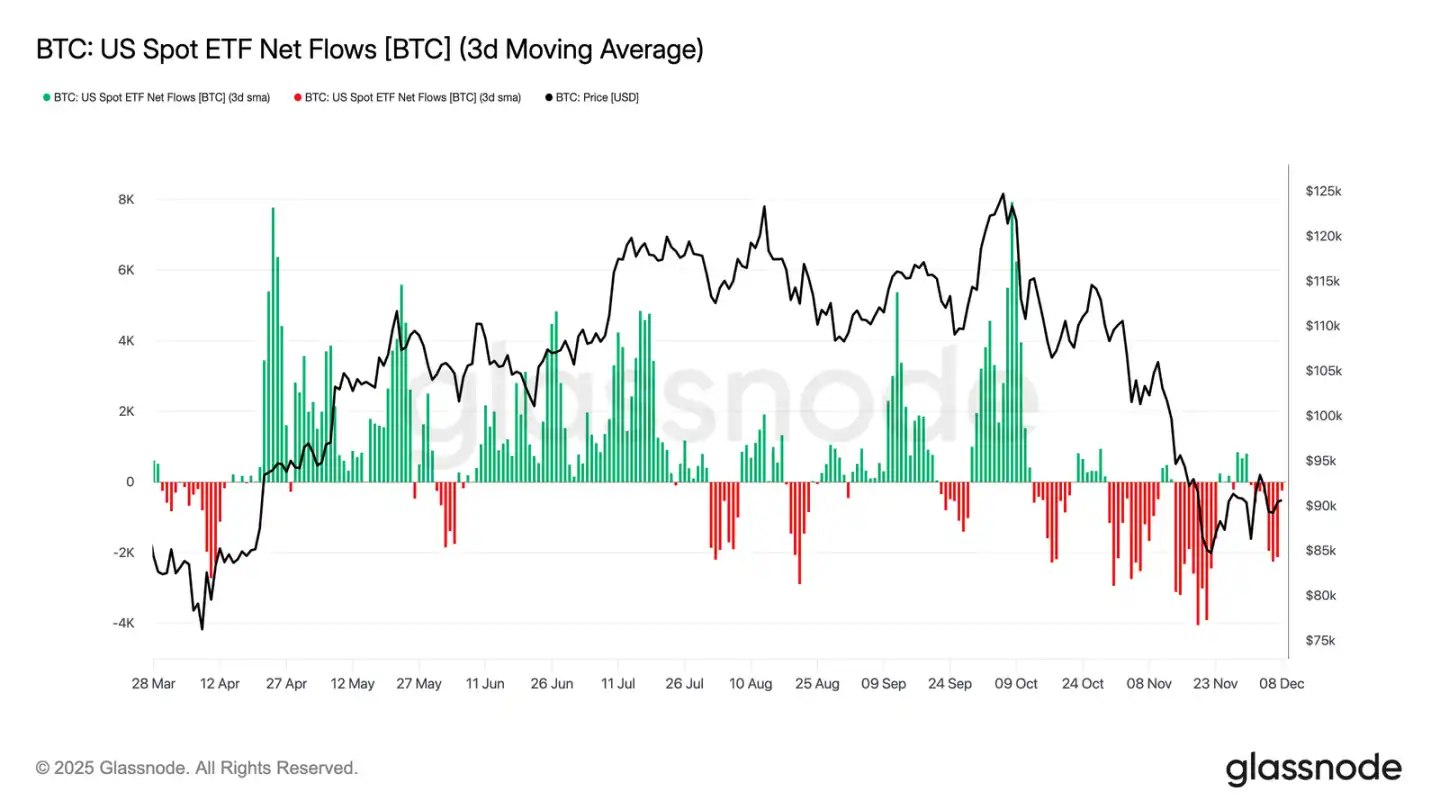

Dilema do ETF

Migrando para o mercado à vista, o ETF de Bitcoin dos EUA teve mais uma semana tranquila, com a média de três dias de fluxo líquido permanecendo negativa. Isso continua a tendência de esfriamento iniciada no final de novembro, sinalizando um forte contraste com o mecanismo de entrada robusto que sustentou as altas de preço no início deste ano. O resgate de vários grandes emissores permaneceu estável, destacando que os alocadores institucionais adotaram uma postura mais avessa ao risco em meio à instabilidade do ambiente de mercado mais amplo.

Como resultado, a almofada de demanda no mercado à vista diminuiu, reduzindo o suporte imediato de compradores e tornando o preço mais suscetível a catalisadores macroeconômicos e choques de volatilidade.

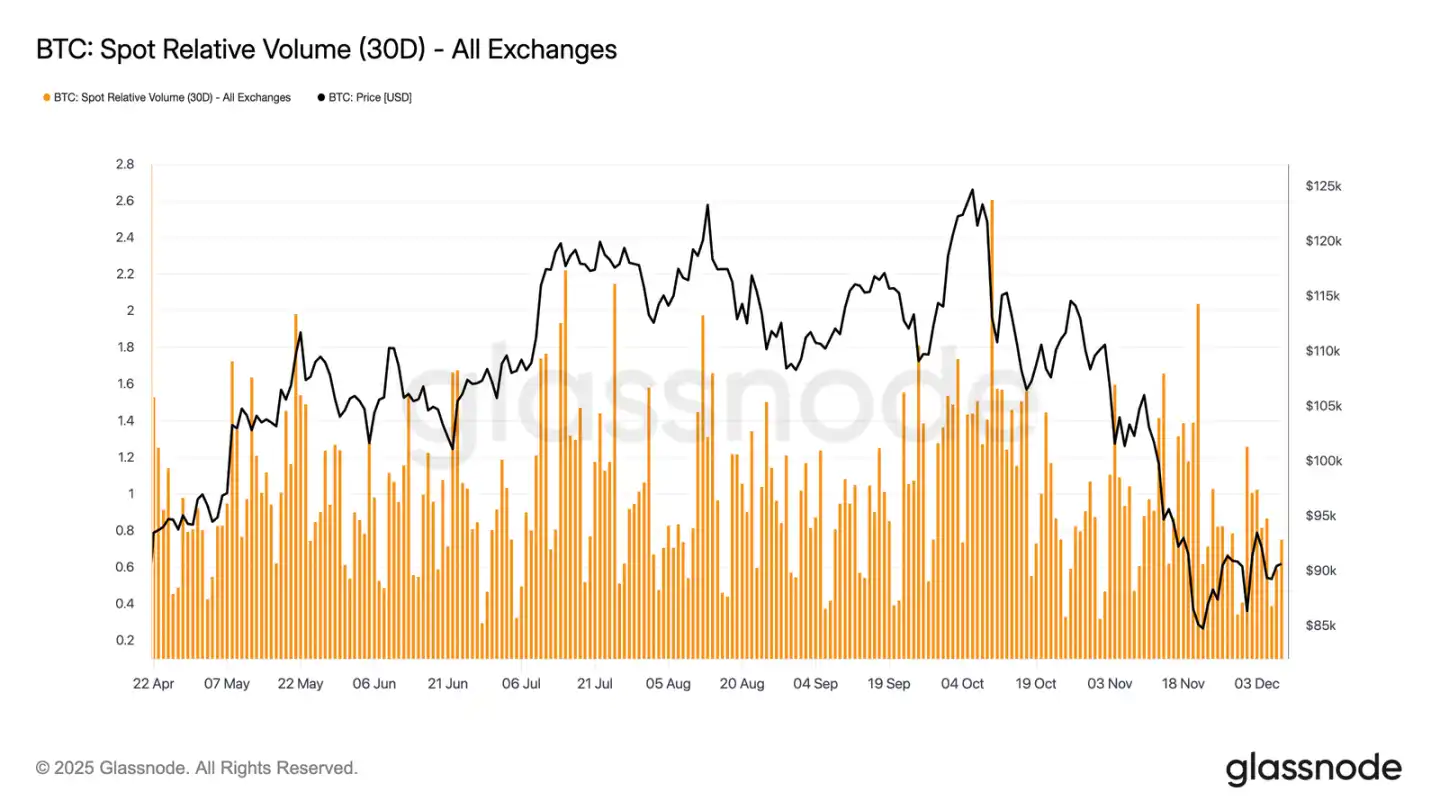

Liquidez Ainda Insuficiente

Em paralelo com os fluxos fracos de ETF, o volume relativo de negociação à vista do Bitcoin continua próximo ao limite inferior de sua faixa de 30 dias. A atividade de negociação vem diminuindo de novembro para dezembro, refletindo quedas de preço e menor participação de mercado. A contração no volume de negociação reflete um posicionamento de mercado mais defensivo no geral, que pode absorver volatilidade ou sustentar mudanças direcionais com fluxos de fundos impulsionados por liquidez reduzida.

Com o mercado à vista se acalmando, a atenção agora se volta para a próxima reunião do FOMC, que pode servir como catalisador para revigorar a participação do mercado dependendo do tom da política.

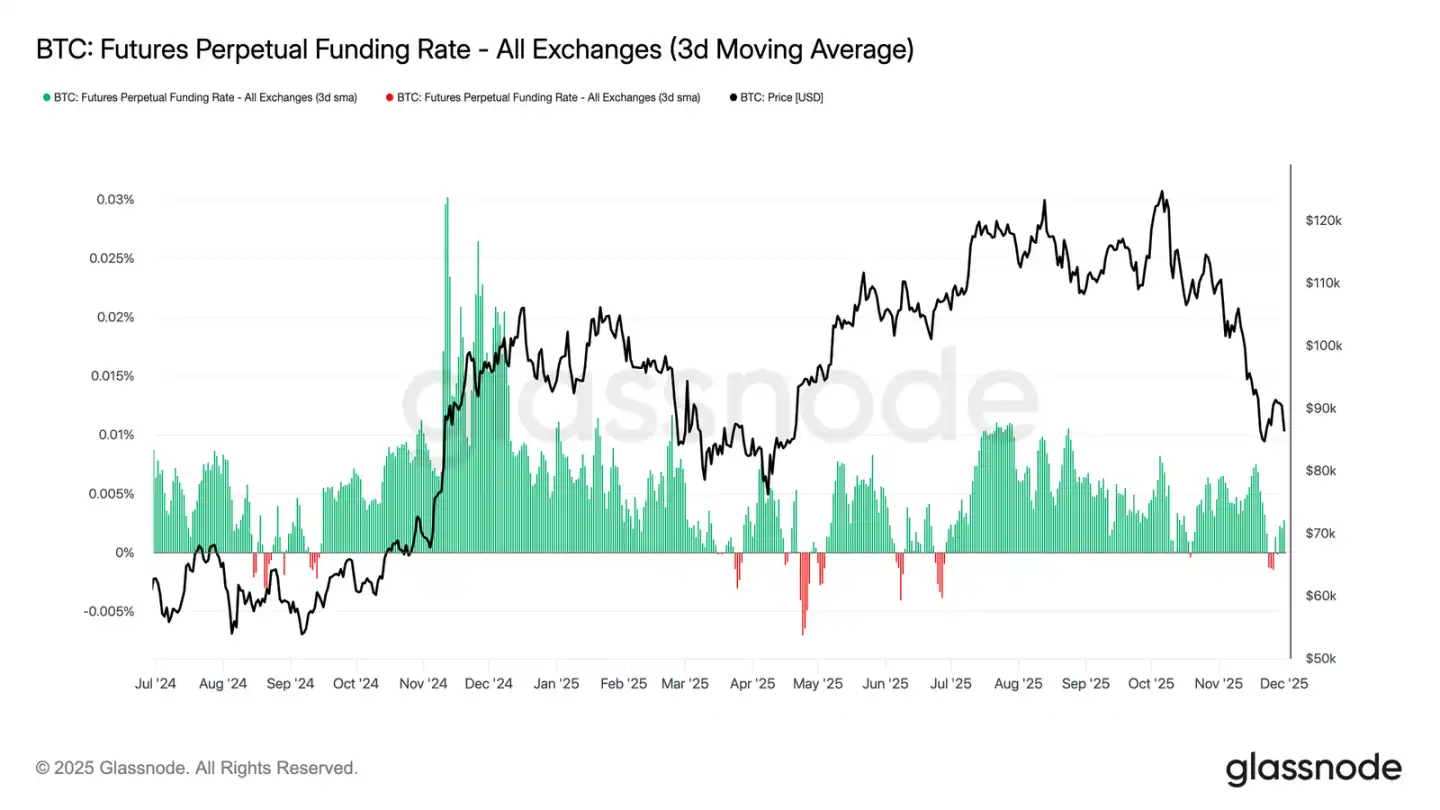

Mercado de Futuros Lento

Continuando o tema da baixa participação de mercado, o mercado de futuros também mostra interesse limitado em alavancagem, com o open interest não conseguindo se reconstruir substancialmente e as taxas de financiamento permanecendo próximas de níveis neutros. Essas dinâmicas destacam um ambiente de derivativos definido mais pela cautela do que pela confiança.

No mercado de contratos perpétuos, as taxas de financiamento nesta semana oscilaram em torno de zero a levemente negativas, ressaltando o desmonte persistente de posições long especulativas. Os traders permanecem equilibrados ou defensivos, exercendo pressão direcional com alavancagem mínima.

Devido à atividade contida em derivativos, a descoberta de preço está mais orientada para fluxos de fundos à vista e catalisadores macroeconômicos do que para expansão especulativa.

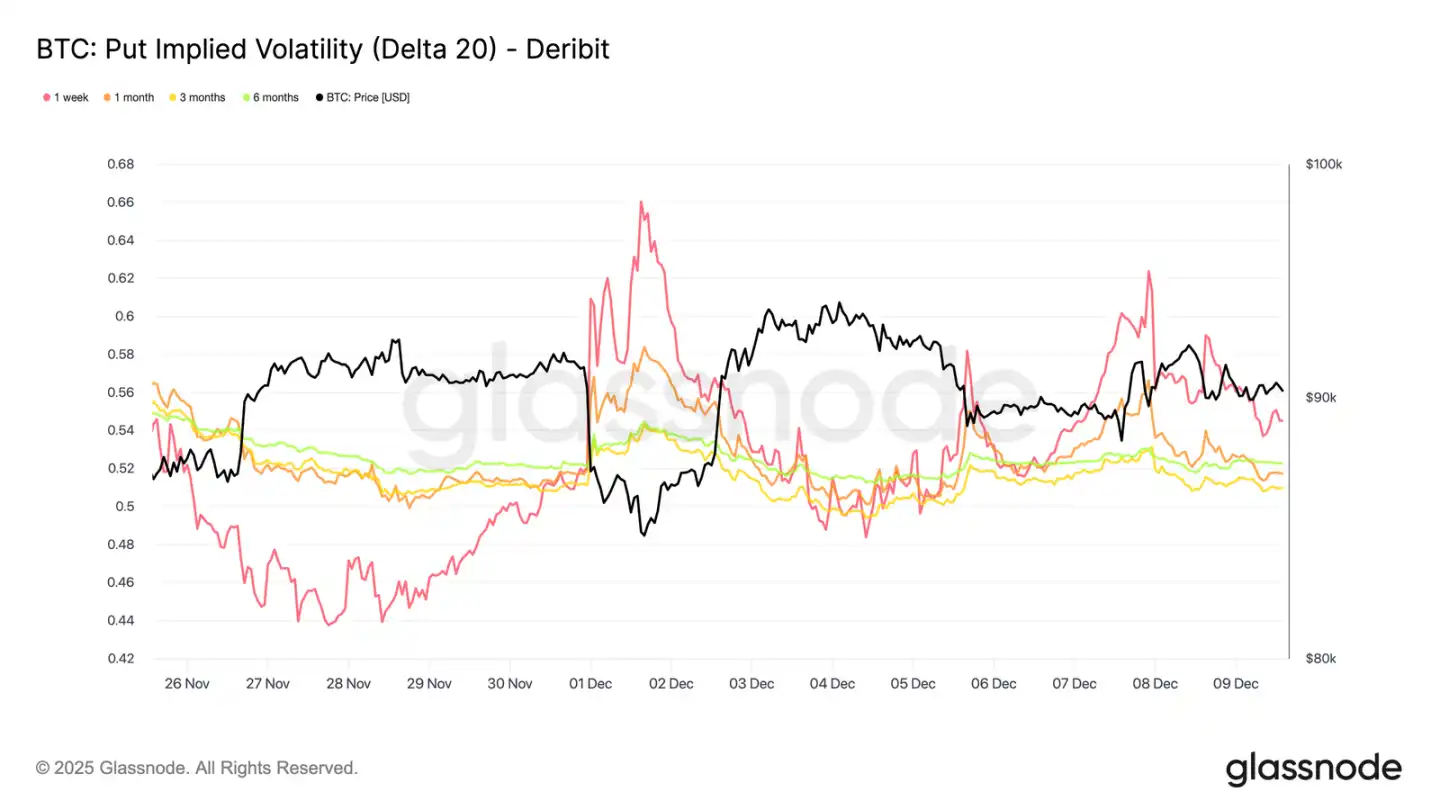

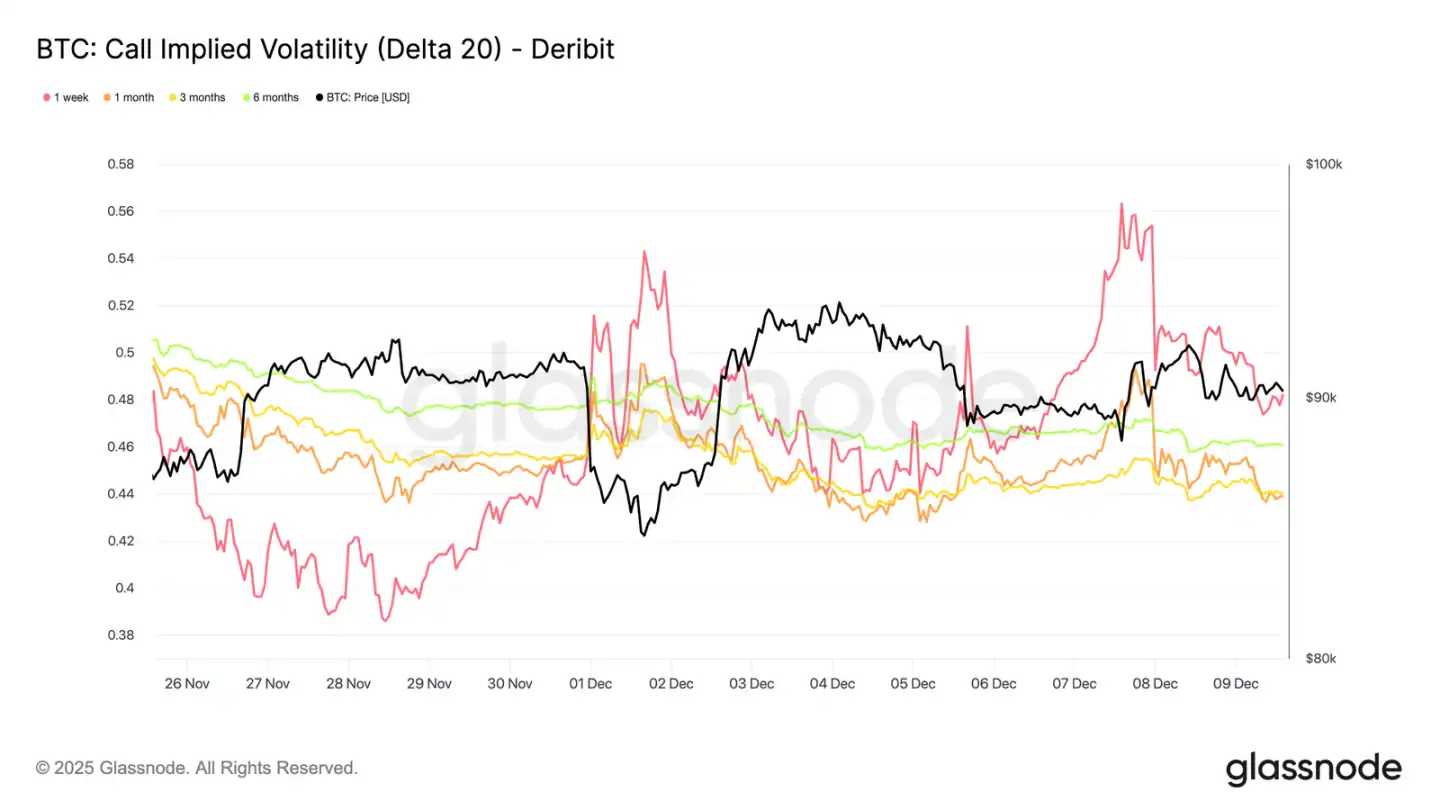

Volatilidade Implícita de Curto Prazo Dispara

Voltando ao mercado de opções, a atividade à vista contida do Bitcoin contrasta fortemente com um aumento repentino na volatilidade implícita de curto prazo, à medida que os traders se posicionam para oscilações maiores de preço. A volatilidade implícita interpolada (IV estimada com base em um valor fixo de Delta em vez de depender dos preços de exercício listados) revela claramente a estrutura de precificação do risco em diferentes vencimentos.

Nas opções de compra 20-Delta, a IV de uma semana aumentou aproximadamente 10 pontos de volatilidade em relação à semana passada, enquanto vencimentos mais longos permaneceram relativamente estáveis. O mesmo padrão também é evidente nas opções de venda 20-Delta, com a IV de curto prazo para baixo subindo enquanto vencimentos mais longos permanecem calmos.

No geral, os traders estão acumulando volatilidade em níveis onde esperam pressão, preferindo manter convexidade em vez de vender antes da reunião do FOMC de 10 de dezembro.

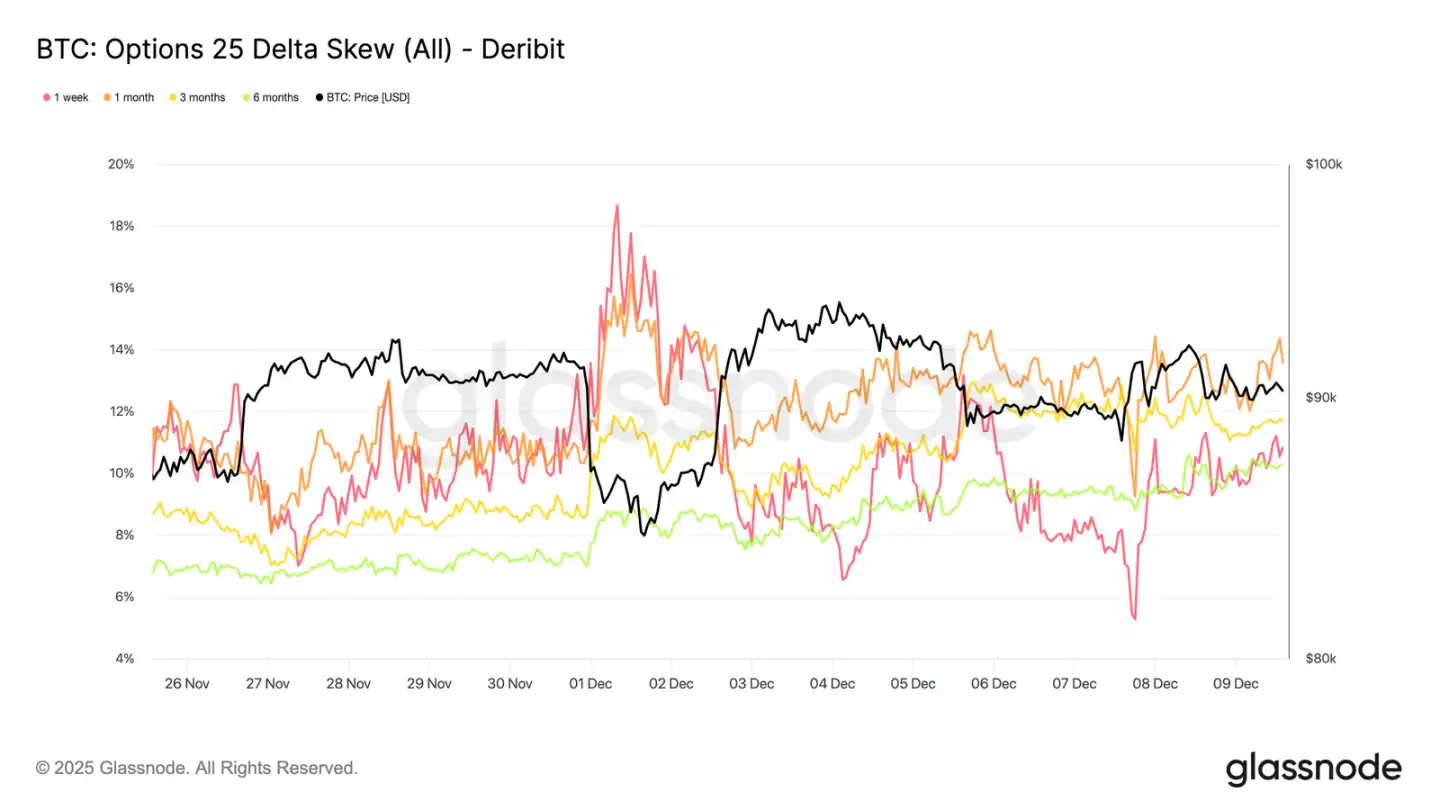

Retorno da Demanda por Proteção de Baixa

Acompanhando o aumento da volatilidade de curto prazo está o ressurgimento do prêmio de proteção contra quedas. O skew de 25-delta, que mede o custo relativo de puts versus calls no mesmo valor de Delta, subiu para cerca de 11% em um único período, indicando um aumento significativo na demanda de curto prazo por seguro de baixa antes da reunião do FOMC.

O skew permanece fortemente agrupado entre os vencimentos, variando de 10,3% a 13,6%. Essa compressão sugere que a preferência por proteção via puts é prevalente em toda a curva, refletindo um viés de hedge consistente em vez de pressão isolada de curto prazo.

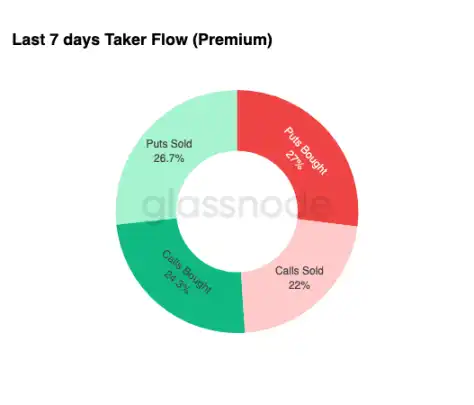

Acúmulo de Volatilidade

Para resumir as condições do mercado de opções, os dados semanais de fluxo de fundos reforçam um padrão claro: os traders estão comprando volatilidade em vez de vendê-la. O prêmio de opções compradas domina o fluxo notional total, com puts ligeiramente à frente. Isso não reflete um viés direcional, mas sim um estado de acúmulo de volatilidade. Quando os traders compram opções em ambas as pontas simultaneamente, isso sinaliza comportamento de hedge e busca por convexidade, em vez de especulação baseada em emoção.

Combinado com o aumento da volatilidade implícita e um viés para baixo, a condição de fluxo de fundos indica que os participantes do mercado estão se preparando para eventos de volatilidade com um viés de baixa.

Pós-FOMC

Olhando para frente, a volatilidade implícita começou a diminuir e, historicamente, uma vez que o último grande evento macroeconômico do ano passa, a IV tende a se contrair ainda mais. Com a reunião do FOMC de 10 de dezembro sendo o último catalisador significativo, o mercado está em transição para um ambiente de baixa liquidez e reversão à média.

Após o anúncio, os vendedores normalmente retornam, acelerando a queda da IV até o final do ano. A menos que haja uma mudança significativa em surpresas hawkish ou orientações, o caminho de menor resistência aponta para uma volatilidade implícita mais baixa e uma estrutura de prazo de volatilidade mais plana, persistindo até o final de dezembro.

Conclusão

O Bitcoin continua sendo negociado em um ambiente estruturalmente frágil, com prejuízos não realizados em constante alta, prejuízos realizados maiores e realização significativa de lucros por holders de longo prazo ancorando a ação do preço. Apesar de enfrentar pressão de venda persistente, a demanda ainda demonstra resiliência suficiente para manter o preço acima das médias reais de mercado, indicando que compradores pacientes ainda estão absorvendo as vendas. Se sinais de exaustão dos vendedores começarem a aparecer, um movimento em direção a $95.000 no curto prazo para desfazer o custo base dos holders de curto prazo ainda é uma possibilidade.

A situação off-chain ecoa esse tom cauteloso. Os fluxos de ETF permanecem negativos, a liquidez à vista é escassa, o mercado de futuros carece de participação especulativa. O mercado de opções fortaleceu sua postura defensiva, com traders acumulando volatilidade, comprando proteção de baixa de curto prazo e se posicionando para eventos recentes de volatilidade antes da reunião do FOMC.

No geral, a estrutura do mercado indica uma faixa fraca, porém estável, sustentada por demanda paciente, mas limitada por pressão de venda contínua. O caminho de curto prazo depende de a liquidez melhorar e se os vendedores irão recuar, enquanto a perspectiva de longo prazo depende de o mercado conseguir recuperar níveis-chave on-chain e superar essa fase psicologicamente desafiadora impulsionada pelo tempo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A barreira competitiva das blockchains públicas é de apenas 3 pontos? Comentário do fundador da Alliance DAO provoca debate acalorado na comunidade cripto

Em vez de se preocupar com a “barreira de entrada”, talvez devêssemos pensar em como as criptomoedas podem atender às necessidades reais de mais usuários do mercado de forma mais rápida, com menor custo e maior conveniência.

Jogo financeiro digital: os segredos da estratégia de criptomoedas dos Estados Unidos

Axe Compute (NASDAQ: AGPU) conclui reestruturação corporativa (anteriormente POAI), poder de computação GPU descentralizado de nível empresarial da Aethir entra oficialmente

A Predictive Oncology anunciou hoje sua mudança oficial de nome para Axe Compute e começou a ser negociada na Nasdaq sob o símbolo AGPU. Essa reformulação marca a transição da Axe Compute para uma identidade operacional corporativa, comercializando oficialmente a rede descentralizada de GPU da Aethir para fornecer serviços seguros de computação de nível empresarial para empresas de IA em todo o mundo.

Glassnode: Bitcoin oscila em baixa, grande volatilidade à vista?

Se sinais de exaustão dos vendedores começarem a aparecer, ainda é possível que, no curto prazo, o preço avance para US$ 95.000 até a base de custo dos detentores de curto prazo.