Perdas anuais de dezenas de milhões em receita geram controvérsia de governança, Aave Labs é acusada de "trair" a DAO

O conflito entre Aave Labs e Aave DAO em relação à integração do front-end e à atribuição de taxas, na essência, questiona um ponto central: quem deve controlar e distribuir o valor gerado pelo protocolo?

Título original: Who Owns 'Aave': Aave Labs vs Aave DAO

Autor original: Ignas, KOL de cripto

Tradução original: Felix, PANews

Recentemente, Aave Labs e Aave DAO tiveram uma disputa sobre a distribuição de taxas decorrente da integração do CoWSwap, que foi vista pela comunidade como uma potencial crise de governança DeFi. O autor deste artigo analisa essa disputa de uma perspectiva neutra. Veja os detalhes a seguir.

Em 4 de dezembro, o protocolo de empréstimos Aave Labs migrou a integração padrão de swap de seu front-end aave.com do ParaSwap para o CoWSwap. À primeira vista, parece apenas uma pequena atualização de produto, mas na verdade expôs contradições profundas e antigas dentro da Aave.

Esse conflito não é sobre o CowSwap, taxas ou mesmo experiência do usuário, mas sim sobre propriedade. Ou seja, quem controla a Aave, quem decide a distribuição e quem captura o valor criado em torno do protocolo.

No modelo antigo, a função de swap servia principalmente para retenção de usuários:

Os usuários podiam reestruturar ou trocar ativos sem sair da interface da Aave. O mais importante é que todas as taxas de indicação ou receitas de slippage positivo eram redistribuídas como receita para o tesouro da Aave DAO.

A integração do CowSwap mudou esse cenário.

De acordo com a documentação da Aave, agora o swap cobra uma taxa de cerca de 15 a 25 pontos-base. Orbit, representando EzR3aL (nota: participante veterano de governança e delegado independente da Aave DAO), investigou para onde vão essas taxas e concluiu: essas taxas não vão mais para o tesouro da DAO, mas sim para um endereço controlado pela Aave Labs.

“Supondo que apenas US$ 200.000 sejam transferidos por semana, a DAO perde pelo menos US$ 10 milhões por ano.” — EzR3aL

A Aave Labs cortou unilateralmente a fonte de receita da DAO e a transferiu para uma empresa privada?

A Aave funcionou bem por anos porque, embora as responsabilidades fossem vagas, os interesses das partes estavam alinhados.

· A DAO governa o protocolo

· A Aave Labs constrói a interface front-end

O dinheiro fluía principalmente na mesma direção, então ninguém se importava muito com delimitações.

Agora, essa coordenação tácita parece ter se rompido.

Como escreveu o fundador e CEO da Aave, Stani.eth:

· “Na época, a Aave Labs decidiu doar para a Aave DAO nessas situações (esses fundos também poderiam ser devolvidos aos usuários)”

Resposta da Aave Labs: “Protocolo e produto são conceitos diferentes.”

Resposta da Aave Labs no fórum:

· “A interface front-end é operada pela Aave Labs, totalmente independente da gestão do protocolo e da DAO.”

· “A interface front-end é um produto, não um componente do protocolo.”

Do ponto de vista deles, isso faz sentido. Operar o front-end requer fundos, segurança requer fundos, suporte também requer fundos.

O excedente do Paraswap indo para a DAO não era uma regra permanente. Não havia precedentes.

ACI (provedor de serviços para a Aave DAO) e seu fundador Marc Zeller acreditam que isso é uma questão de dever fiduciário.

“Todo provedor de serviços na folha de pagamento da Aave DAO tem um dever fiduciário obrigatório para com a DAO, e portanto é responsável pelo melhor interesse dos detentores do token AAVE.” — Marc Zeller em comentário no fórum.

Ele acredita que existe um entendimento tácito: a DAO empresta a marca e a propriedade intelectual, e o lucro do front-end também deve pertencer à DAO. “Parece que sempre fomos mantidos no escuro, achando que isso era natural.”

Marc Zeller também afirma que a DAO perdeu receita e que decisões de roteamento podem direcionar volume para concorrentes, levando a uma perda de cerca de 10% da receita potencial da Aave DAO.

Protocolo e Produto

A Aave Labs traçou uma linha clara entre protocolo e produto.

A DAO governa o protocolo e sua economia on-chain. A Aave Labs opera o front-end como um produto independente com sua própria filosofia.

Como o fundador da Aave explicou neste tweet:

· O front-end da Aave Labs é um produto totalmente baseado em nossa própria filosofia, que desenvolvemos há mais de 8 anos, semelhante a outras interfaces que utilizam o protocolo Aave, como o DeFi Saver.

· É totalmente razoável que a Aave Labs lucre com seu produto, especialmente porque não toca o protocolo em si e, considerando o incidente de segurança da ByBit, isso garante acesso seguro ao protocolo.

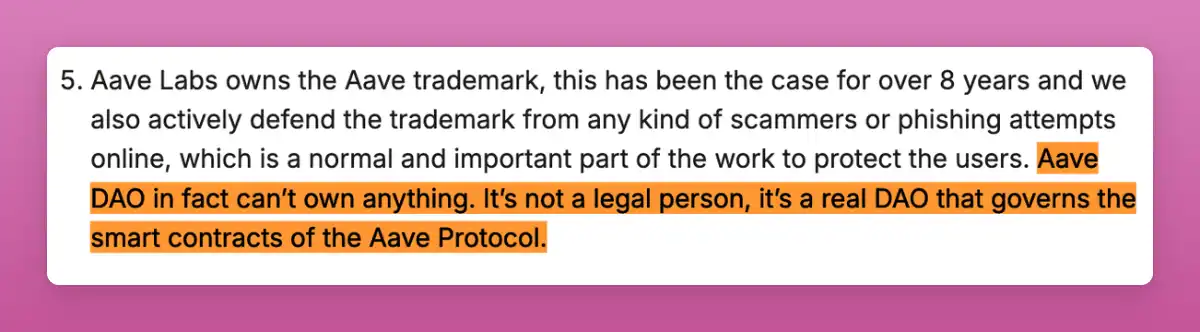

A Aave DAO não possui propriedade intelectual, pois a DAO não é uma entidade legal e não pode deter marcas registradas ou fazer valer direitos de marca em tribunal.

A DAO governa os contratos inteligentes e parâmetros on-chain do protocolo Aave, mas não a marca em si.

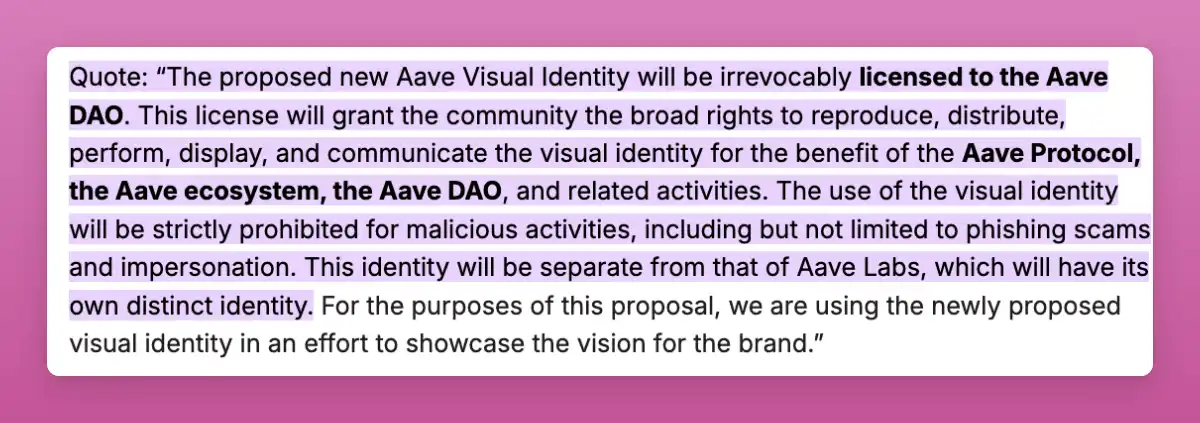

No entanto, a DAO recebeu permissão para usar a marca e identidade visual da Aave para fins relacionados ao protocolo. Propostas de governança anteriores concederam à DAO direitos amplos para “usar a identidade visual para o benefício do protocolo Aave, do ecossistema Aave e da Aave DAO”.

Fonte: Aave

Como disse EzR3aL:

“Cobrar essa taxa só é possível porque a marca Aave é amplamente conhecida e aceita no ecossistema. Essa é uma marca conquistada pela Aave DAO a um custo.”

O valor da marca Aave não vem de um logotipo.

Seu valor vem de:

· A DAO gerenciar riscos com cautela

· Detentores de tokens assumirem riscos do protocolo

· A DAO pagar provedores de serviços

· A DAO sobreviver a várias crises sem colapsar

· O protocolo conquistar reputação de segurança e confiabilidade

É isso que EzR3aL chama de “marca conquistada pela DAO a um custo”.

Não é um custo legal, mas sim econômico, com investimento de fundos, governança, risco e tempo.

Isso soa familiar?

Voltamos à questão semelhante entre Uniswap Labs e a fundação sobre as taxas do front-end da Uniswap. No final, a Uniswap realinhou os interesses de equity e detentores de tokens, eliminando totalmente as taxas do front-end.

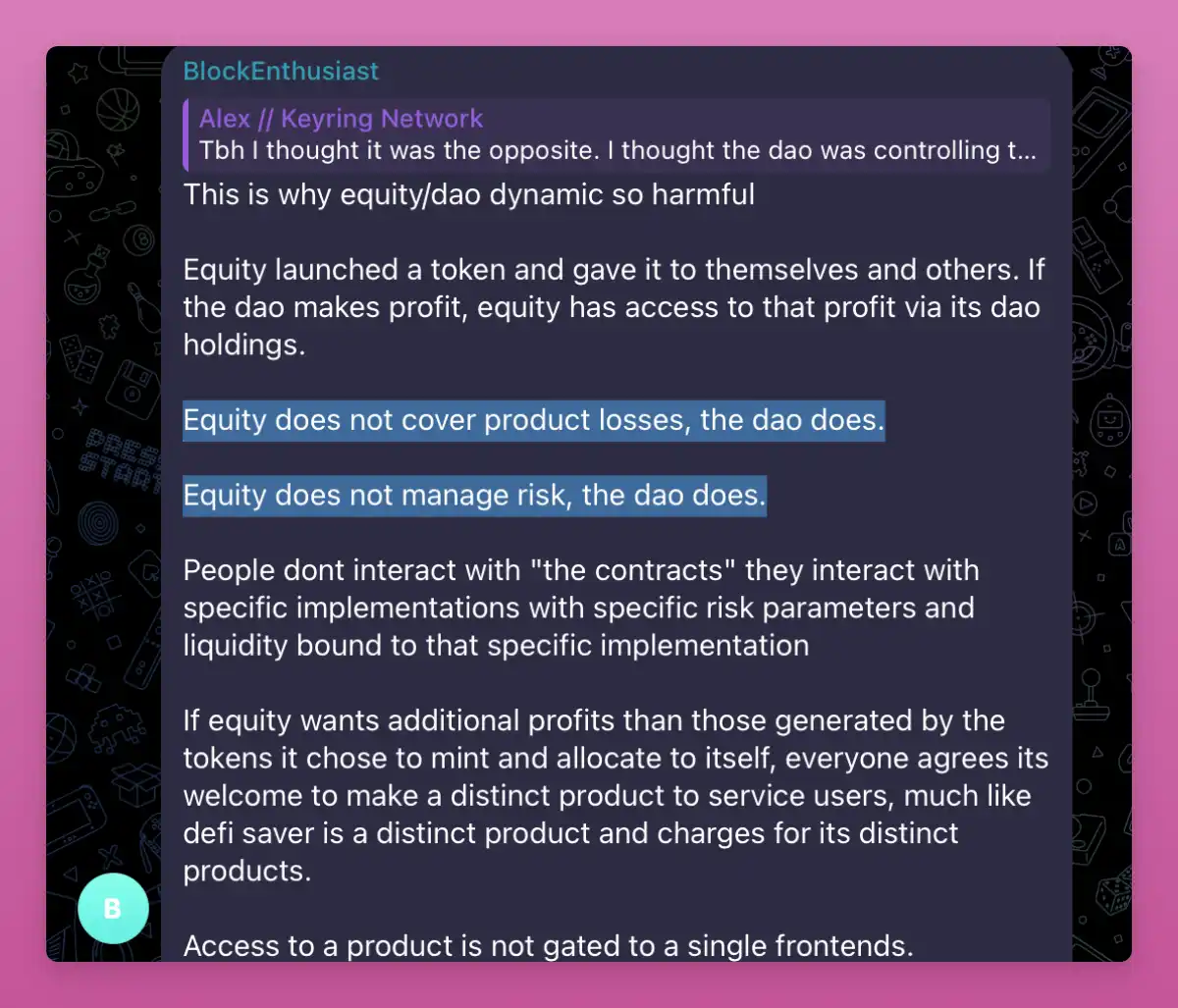

É por isso que a dinâmica equity / DAO pode ser prejudicial (descobri isso em um grupo do TG).

O conteúdo da imagem acima é o seguinte:

“A Equity (parte acionária) emitiu um token e distribuiu esses tokens para si e para outros. Se a DAO gerar lucro, a Equity pode lucrar por meio de sua participação em tokens na DAO.

· Mas a Equity não assume as perdas do produto, essas perdas são assumidas pela DAO.

· A Equity também não gerencia riscos, a gestão de riscos é responsabilidade da DAO.

Os usuários não interagem diretamente com o “contrato”, mas sim com uma implementação específica, que possui parâmetros de risco específicos e liquidez vinculada àquela implementação.

Se a Equity quiser obter lucros além daqueles gerados pelos tokens que cunhou e distribuiu para si, todos concordam que ela pode desenvolver um produto independente para servir os usuários, assim como o DeFi Saver é um produto independente e cobra por seus serviços exclusivos.

O acesso a um produto não deveria ser restrito a um único front-end.”

No momento da redação, a única crítica que a Aave Labs reconheceu foi em relação à comunicação.

· A crítica realmente válida aqui é sobre comunicação. Ou melhor, a falta dela.

As coisas já eram complicadas, agora estão piores.

A Aave Labs propôs o Horizon como um caso exclusivo de RWA.

Inicialmente, a proposta incluía algo que imediatamente alertou a DAO: um novo token com participação decrescente nos lucros.

Representantes de diferentes facções se opuseram fortemente (incluindo o autor), argumentando que a introdução de um token independente diluiria a proposta de valor do AAVE e prejudicaria a coesão.

No final, a DAO venceu e a Aave Labs foi forçada a ceder. O plano do novo token foi cancelado.

Mas isso causou uma divisão ainda maior.

Apesar de várias preocupações (uma delas destacando claramente as responsabilidades da Aave Labs e da DAO), o Horizon foi lançado. Essa foi a votação mais controversa a ser aprovada.

Votei contra o lançamento, defendendo um acordo amigável para evitar conflitos futuros. E é exatamente isso que está acontecendo agora. Questões econômicas rapidamente se tornaram o foco do conflito.

Segundo dados citados por Marc Zeller, até agora o Horizon gerou cerca de US$ 100.000 em receita total, enquanto a Aave DAO investiu US$ 500.000 em incentivos, resultando em um patrimônio líquido de cerca de -US$ 400.000.

E isso sem contar outros fatores.

Marc também aponta que dezenas de milhões de GHO foram investidos no Horizon, mas o retorno é inferior ao custo necessário para manter o preço do GHO ancorado.

Se esses custos de oportunidade forem considerados, a situação econômica real da DAO pode ser ainda pior.

Isso levou a ACI a levantar uma questão que vai além do próprio Horizon:

Se um projeto financiado pela DAO não gera benefícios econômicos diretos, isso é tudo?

Ou existem benefícios adicionais, taxas de integração ou acordos off-chain que os detentores de tokens não veem?

Ao longo dos anos, várias implantações e planos propostos por Labs acabaram custando mais à DAO do que geraram de receita.

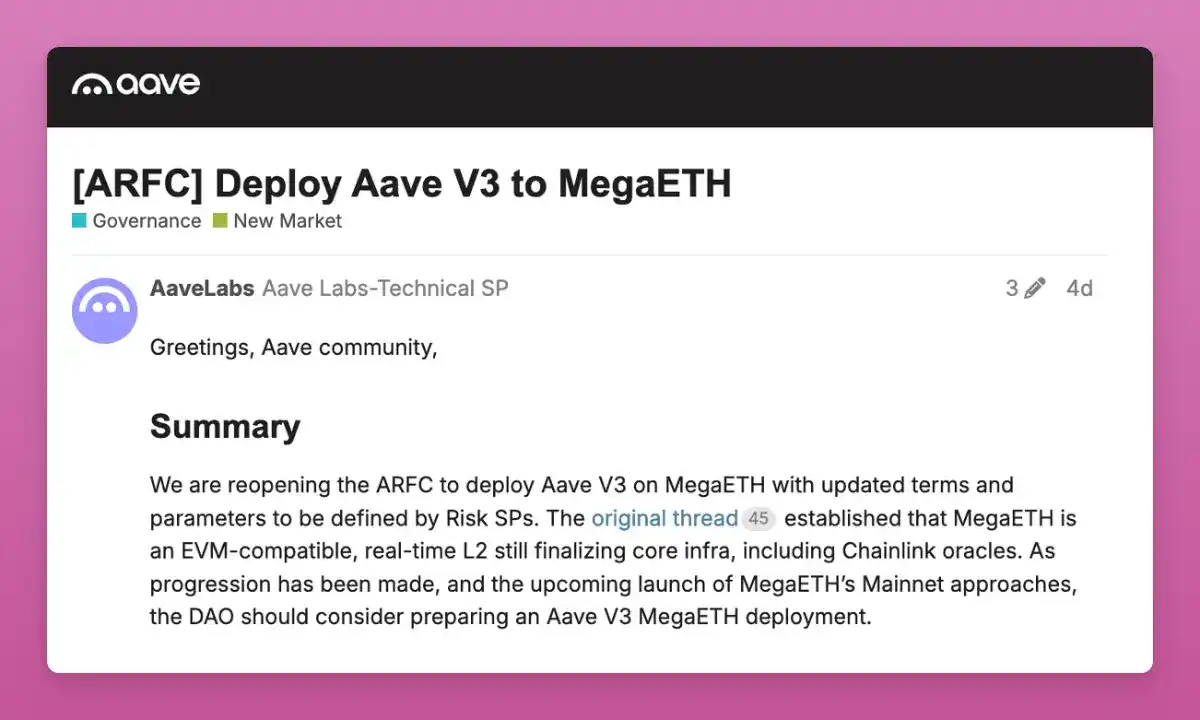

Logo após a Aave Labs apresentar uma proposta para implantar a Aave V3 na MegaETH, a discussão começou.

Como contrapartida, “Aave Labs receberá 30 milhões de pontos da MegaETH”.

Depois, “esses pontos podem ser distribuídos como incentivos no mercado Aave V3 MegaETH, de acordo com a estratégia GTM da Aave DAO”.

O problema é que, quando um produto é operado por uma entidade privada usando ativos apoiados pela DAO, a transparência é fundamental, e é preciso garantir que os incentivos sejam distribuídos conforme acordado.

Fonte: Aave

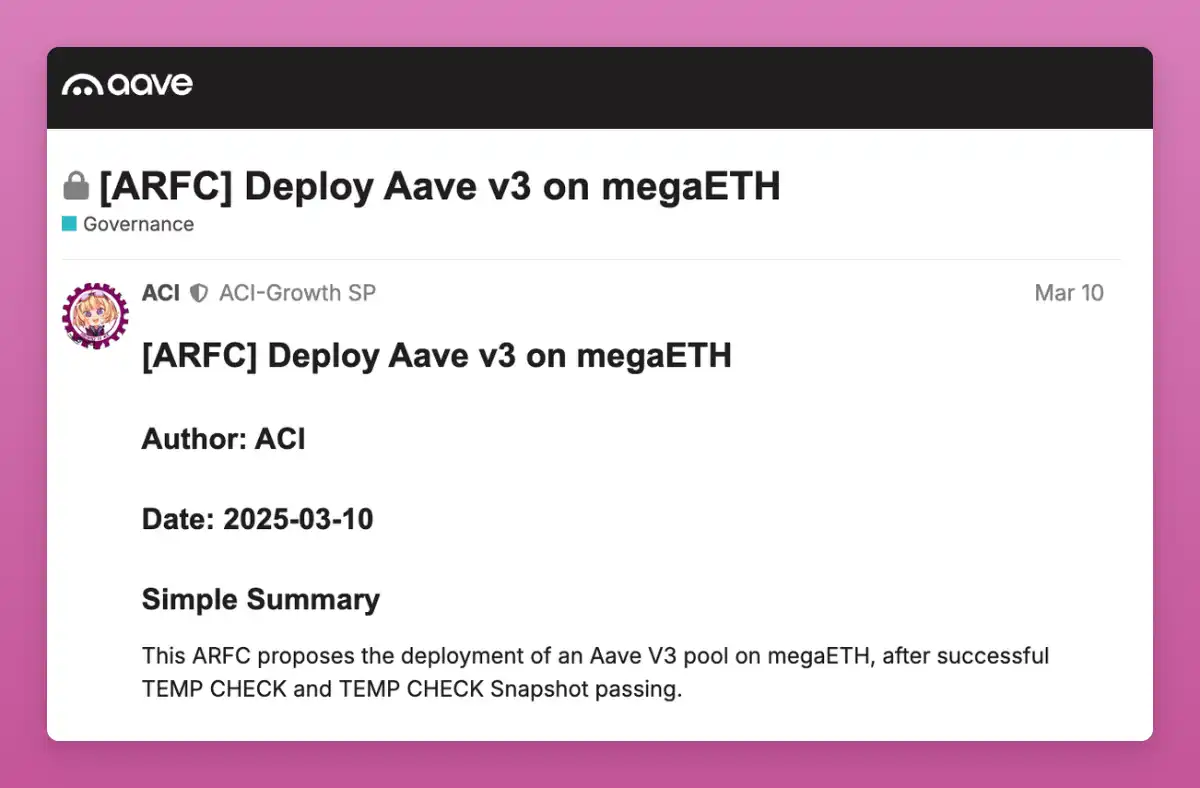

Há outro motivo pelo qual essa proposta surpreendeu:

A Aave DAO trabalha com vários provedores de serviços, especialmente a ACI, que já havia proposto a implantação na MegaETH em março. A discussão ainda está em andamento.

Fonte: Aave

Como Marc comentou no fórum:

“Durante a discussão, ficamos muito surpresos ao descobrir que a Aave Labs decidiu ignorar todos os precedentes, abandonar todo o progresso em andamento e contatar diretamente a MegaETH. Só soubemos disso quando a proposta foi publicada no fórum.”

Vaults

Outra parte dessa disputa envolve os Vaults da Aave.

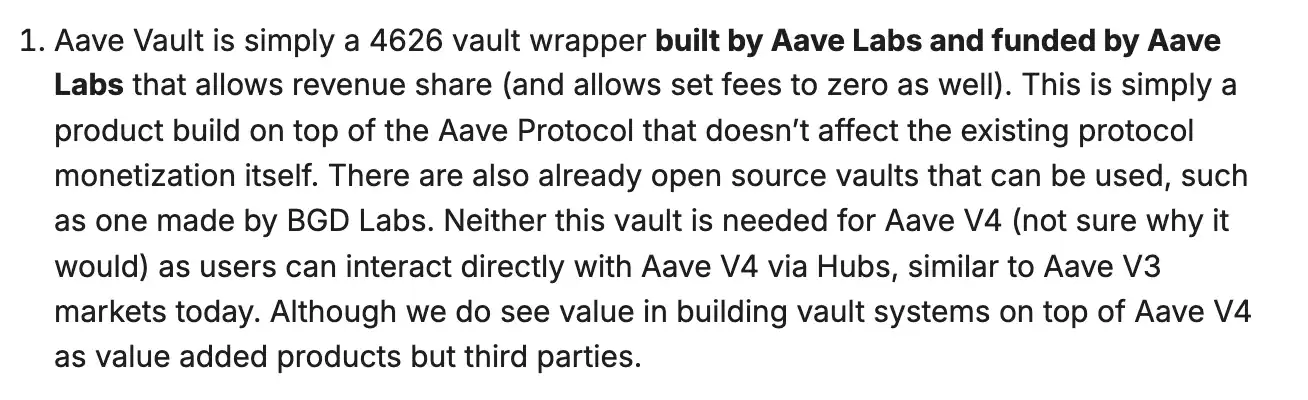

Os Vaults da Aave são produtos de aplicação construídos e financiados pela Aave Labs. Tecnicamente, são wrappers de vaults ERC-4626 construídos sobre o protocolo Aave, abstraindo o gerenciamento de posições para os usuários.

Stani explicou isso de forma muito clara:

“Os Vaults da Aave são apenas wrappers 4626 construídos e financiados pela Aave Labs.”

Do ponto de vista da Aave Labs, isso não deveria ser controverso.

Os Vaults não são componentes do protocolo. Eles não afetam a lucratividade do protocolo.

São opcionais; os usuários sempre podem interagir diretamente com o mercado da Aave ou usar vaults de terceiros.

· “Para a Aave V4, esse vault não é necessário... os usuários podem interagir diretamente com a Aave V4 por meio dos Hubs.”

E como os Vaults são produtos, a Aave Labs acredita que tem o direito de lucrar com eles.

· “Não há problema algum em a Aave Labs lucrar com seus produtos, especialmente porque eles não envolvem o protocolo em si.”

Então, por que os Vaults foram envolvidos nessa disputa?

A razão está no canal de distribuição.

Se os Vaults se tornarem a experiência padrão do usuário na Aave V4, um produto da Labs com a marca Aave pode se tornar a ponte entre o usuário e o protocolo, cobrando taxas de transação enquanto depende da reputação, liquidez e confiança acumuladas pela DAO.

Apesar do aumento da adoção dos produtos Aave, o token AAVE ainda pode ser impactado.

Mais uma vez, o autor acredita que essa questão é do mesmo tipo da disputa entre Uniswap Labs e a fundação sobre o produto front-end.

Em resumo, CowSwap, Horizon, MegaETH e Aave Vaults enfrentam o mesmo problema.

A Aave Labs se vê como uma construtora independente, operando um produto opinativo sobre um protocolo neutro.

A DAO acredita cada vez mais que o valor do protocolo está sendo monetizado fora de seu controle direto.

A Aave DAO não possui propriedade intelectual, mas recebeu autorização para usar a marca e identidade visual da Aave para fins relacionados ao protocolo.

Essa disputa é crucial porque a próxima versão Aave v4 visa explicitamente transferir a complexidade do usuário para a camada de abstração.

Mais roteamento, mais automação e mais produtos entre o usuário e o protocolo central.

Mais abstração significa mais controle sobre a experiência do usuário, e o controle da experiência do usuário é onde está a criação/captura de valor.

O artigo busca manter-se neutro. No entanto, ainda espero que se chegue a um consenso sobre a captura de valor para os detentores do token $AAVE.

O autor espera que esse consenso beneficie não só a Aave, mas também porque a Aave estabelece um precedente importante para a coexistência de equity e tokens.

Uniswap Labs já passou por esse processo e, no final, tornou o resultado favorável aos detentores de $UNI.

Aave também deveria fazer o mesmo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Resumo matinal | Infrared realizará o TGE em 17 de dezembro; YO Labs conclui rodada de financiamento Série A de 10 milhões de dólares; SEC dos EUA publica diretrizes para custódia de ativos cripto

Visão geral dos principais eventos do mercado em 14 de dezembro.

Relatório semanal de ETFs de cripto | Na semana passada, os ETFs de bitcoin à vista dos EUA tiveram um fluxo líquido de US$ 286 milhões; os ETFs de ethereum à vista dos EUA tiveram um fluxo líquido de US$ 209 milhões.

O principal fundo de índice das dez maiores criptomoedas da Bitwise foi oficialmente listado e começou a ser negociado como ETF na NYSE Arca.

Unidos durante o mercado de baixa para atrair investidores! Grandes nomes do mercado cripto se reúnem em Abu Dhabi e afirmam que os Emirados Árabes Unidos são a “nova Wall Street das criptomoedas”.

Com o mercado cripto em baixa, líderes do setor depositam suas esperanças nos investidores dos Emirados Árabes Unidos.

Por trás da pausa na acumulação de BTC: as múltiplas considerações da Metaplanet

Populares

MaisResumo matinal | Infrared realizará o TGE em 17 de dezembro; YO Labs conclui rodada de financiamento Série A de 10 milhões de dólares; SEC dos EUA publica diretrizes para custódia de ativos cripto

Relatório semanal de ETFs de cripto | Na semana passada, os ETFs de bitcoin à vista dos EUA tiveram um fluxo líquido de US$ 286 milhões; os ETFs de ethereum à vista dos EUA tiveram um fluxo líquido de US$ 209 milhões.