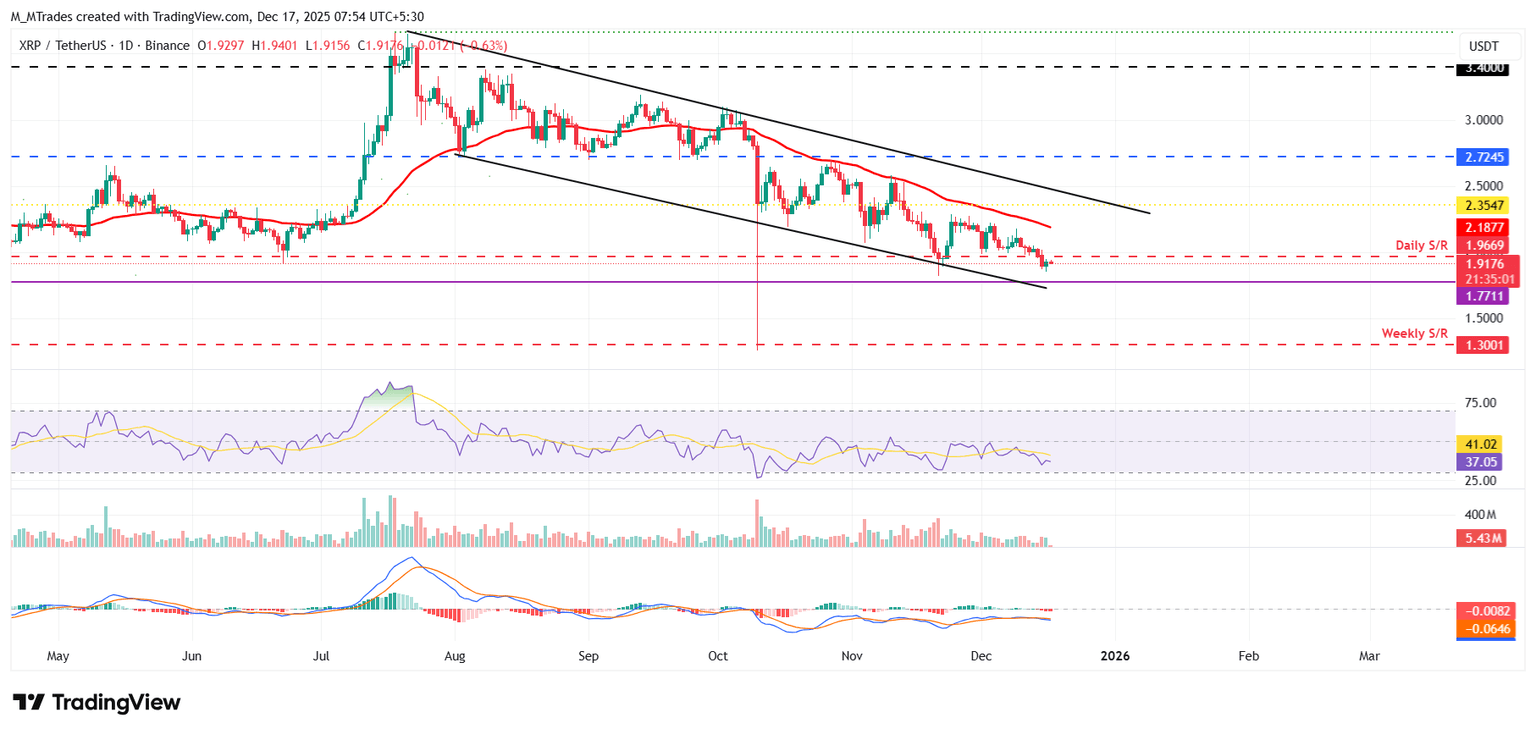

O preço do XRP permaneceu dentro de um intervalo, apesar do crescente debate sobre o interesse institucional, a demanda por exchange-traded funds (ETF) e a ampliação dos casos de uso em pagamentos globais, deixando os investidores questionando por que o token não refletiu esses desenvolvimentos.

O XRP tem sido negociado bem abaixo de suas máximas históricas anteriores, mesmo com a Ripple continuando a expandir parcerias com bancos, empresas de pagamentos e emissores de stablecoins. Alguns analistas de mercado argumentam que essa desconexão mostra uma fase prolongada de acumulação, em vez de uma falta de demanda.

O analista macro Dr. Jim Willie disse, em uma entrevista anterior, que grandes gestores de ativos provavelmente não divulgarão sua exposição ao XRP enquanto acumulam posições. Segundo Willie, uma confirmação pública faria os preços subirem antes que as instituições completassem suas alocações.

“Eles nunca vão te contar o que estão comprando enquanto estão comprando. Se fizessem isso, o preço imediatamente se moveria contra eles”, disse ele.

Willie acrescentou que várias grandes empresas financeiras, incluindo gestores de ativos e bancos de investimento, estão se posicionando antes de uma possível onda de ETFs baseados em XRP. Participantes do mercado dizem que os ETFs podem servir como um gatilho para uma descoberta de preço mais ampla.

O analista afirmou que os ETFs de XRP poderiam atrair entre 5 bilhões e 8 bilhões de dólares em entradas no primeiro ano de lançamento.

Para quem não sabe, vários ETFs de XRP foram lançados em novembro, atraindo forte interesse dos investidores. Os fundos de índice spot de XRP agora ultrapassaram 1 bilhão de dólares em ativos líquidos, com entradas totais chegando a cerca de 990,9 milhões de dólares.

“Eu fiz as contas — esse tipo de dinheiro implicaria um XRP de 8 a 10 dólares com base nos multiplicadores de valor de mercado”, disse ele. Se os ETFs trouxerem grandes entradas transparentes, o argumento é que o atual modelo de “acumulação silenciosa” se tornará uma compra pública. Isso pode forçar o mercado à vista a se ajustar.

Há algumas razões apontadas pelo especialista ao falar sobre os preços públicos reprimidos:

• Compra privada OTC versus oferta pública — Grande parte da compra institucional acontece over-the-counter ou dentro dos ETFs, então não eleva imediatamente os preços nas exchanges.

• Sigilo deliberado — Grandes compradores geralmente evitam divulgação pública para prevenir front-running. Isso pode manter os movimentos oficiais de preço contidos enquanto a acumulação continua.

• Narrativas mistas e fragmentação — Múltiplas blockchains e trilhos de pagamento concorrentes diluem as manchetes, dificultando a construção rápida do sentimento do varejo.

• Vendas de curto prazo e gestão de liquidez — Alguns detentores e participantes do ecossistema ainda vendem durante as altas, criando uma oferta compensatória nas exchanges.