Стабильные монеты меняют глобальную денежно-кредитную политику?

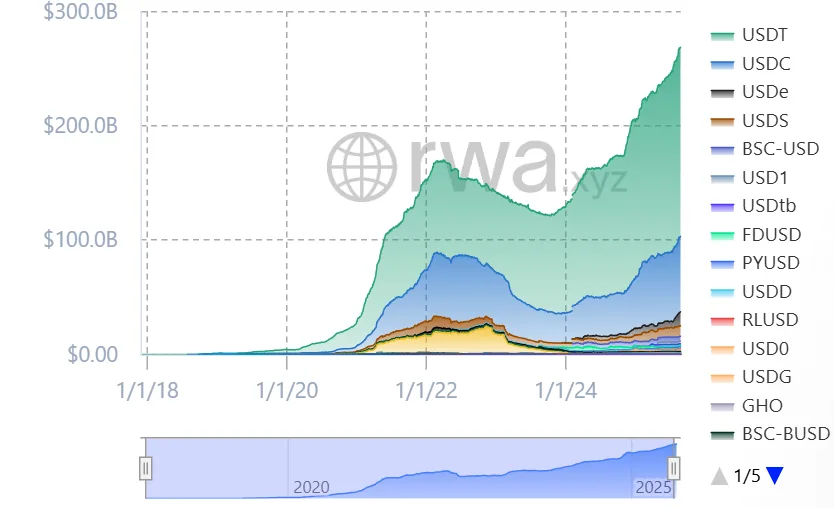

Стейблкоины неуклонно набирают обороты в экосистеме криптовалют. Эти цифровые активы, привязанные к доллару США, обеспечивают стабильность, что способствует массовому принятию. К середине 2025 года мировой рынок стейблкоинов превысил 270 миллиардов долларов и, возможно, пересечет отметку в 2 триллиона долларов к 2028 году.

По мнению рыночных наблюдателей, JPMorgan прогнозирует, что объем стейблкоинов может достичь 1.2 триллиона долларов к 2028 году, в то время как Standard Chartered ожидает 2 триллиона долларов, а брокерская компания Bernstein предполагает до 4 триллионов долларов к 2035 году. Если эти оценки реализуются, спрос сектора на краткосрочные государственные облигации может резко возрасти.

Растущий спрос на цифровые токены

Помимо JPMorgan, другие банки, такие как Bank of America и Citigroup, заявили, что могут выпустить собственные токены после завершения юридических процедур. Генеральный директор Bank of America Брайан Мойнихан отметил, что банк будет реагировать на спрос клиентов, и переговоры о возможном стейблкоине уже ведутся. Между тем, генеральный директор Citigroup Джейн Фрейзер назвала Citi стейблкоин «хорошей возможностью».

С другой стороны, банки предупреждают, что хранение стейблкоинов может потребовать дополнительного капитала и регулирующих указаний. Центральные банки обеспокоены денежными последствиями. Экономисты Федерального резервного банка Канзас-Сити предупреждают, что банковские депозиты могут сократиться, если потребители переведут средства в стейблкоины.

Они оценивают, что кредитование может снизиться на 50 центов, а вложения в казначейские облигации могут увеличиться на 30 центов на каждый доллар, переведённый в стейблкоины, что поддержит государственные заимствования, но ограничит кредитование домохозяйств и бизнеса.

Аналитики по трансграничному капиталу отмечают, что стейблкоины превращают среднесрочные казначейские облигации в активы, которые можно мгновенно потратить. Хотя это может повысить ликвидность на финансовых рынках, это не создает нового кредита. Таким образом, общий эффект на денежную массу может быть сдержанным, но такой сдвиг может усложнить управление Федеральной резервной системой краткосрочными процентными ставками и передачу денежно-кредитной политики.

Европейские управляющие активами опасаются, что политика США в отношении стейблкоинов может иметь глобальные последствия. Винсент Мортье из Amundi предупредил, что всплеск стейблкоинов, привязанных к доллару, может дестабилизировать международные платежи и подорвать другие валюты.

Министр финансов Италии Джанкарло Джорджетти заявил, что цифровые доллары могут подорвать европейский валютный суверенитет. Банк международных расчетов также предупреждал, что стейблкоины могут способствовать оттоку капитала из развивающихся рынков. Такие опасения могут побудить другие страны разрабатывать собственные цифровые токены или вводить ограничения на стейблкоины, выпущенные за рубежом.

Связано: Стейблкоины не увеличивают спрос на казначейские облигации, предупреждает Питер Шифф

Глобальный взгляд на денежно-кредитную политику

Стейблкоины изначально были разработаны для того, чтобы трейдеры криптовалют могли использовать средство обмена, привязанное к валютам. В настоящее время большинство эмитентов стейблкоинов держат крупные суммы в казначейских облигациях США, поскольку регулирование разрешает только ограниченный спектр обеспечительных активов.

Экономисты Федерального резервного банка Канзас-Сити оценивают, что эмитенты стейблкоинов держат около 125 миллиардов долларов в казначейских облигациях, что составляет менее 2% от рынка казначейских облигаций США объемом 6 триллионов долларов. Тем не менее, это превышает вложения многих хедж-фондов и даже некоторых иностранных государств.

Этот спрос растет, в то время как традиционные иностранные покупатели сокращают свои позиции. За последнее десятилетие их доля в казначейских облигациях США снизилась примерно с 25% до около 6%.

Этот рост привел к тому, что правительства и финансовые органы по всему миру разрабатывают нормативные рамки для обеспечения стабильности, безопасности и интеграции в существующие денежные системы.

США: Закон GENIUS и его последствия

Йи-Хсин Хун из State Street Global Advisors заявила, что около 80% резервов стейблкоинов инвестируются в казначейские облигации США или сделки РЕПО, в то время как Марк Кабана из Bank of America предположил, что Казначейству, возможно, придется скорректировать свою стратегию выпуска облигаций для удовлетворения этого спроса.

Поскольку государственный долг США превышает 37 триллионов долларов, Вашингтон выпускает больше краткосрочных казначейских облигаций для финансирования дефицита, а эмитенты стейблкоинов становятся потенциальными покупателями. Кроме того, Закон GENIUS требует, чтобы эмитенты стейблкоинов полностью обеспечивали их высоколиквидными активами, такими как казначейские облигации США, и проходили регулярные аудиты. Закон также запрещает эмитентам выплачивать проценты напрямую клиентам, чтобы предотвратить возможные сбои в банковском секторе.

В мировом масштабе большинство стейблкоинов привязаны к доллару США, что отражает его доминирование в торговле. Основной игрок — токен USDT от Tether — занимает примерно 68% рынка, а USDC от Circle — около 24%, что в сумме дает этим двум токенам более 90% рыночной доли.

Источник: RWA.xyz

Источник: RWA.xyzКроме того, CoinShares выяснила, что почти половина пользователей на развивающихся рынках сберегают в цифровых долларах, а более 80% всех транзакций со стейблкоинами происходит за рубежом. Более того, стейблкоины уже широко используются за пределами США.

Европейский союз: Регулирование MiCA и его охват

Регламент Markets in Crypto-assets (MiCA) Европейского союза, вступающий в силу с января 2025 года, предлагает комплексную правовую базу для криптовалют в ЕС. MiCA классифицирует стейблкоины как электронные денежные токены и подчиняет их более строгим требованиям, полному резервному обеспечению, лицензированию и регулярному раскрытию информации.

Несмотря на практическую нормативную базу, Европейский центральный банк заявил, что частные стейблкоины являются рискованными, поскольку они вмешиваются в денежно-кредитную политику и финансовую стабильность. Это вызвало дебаты о создании цифрового евро в дополнение к реализуемым мерам.

Гонконг: Прогрессивный подход к регулированию стейблкоинов

В Гонконге власти приняли Закон о стейблкоинах 1 августа 2025 года, который ввел лицензионную систему для эмитентов стейблкоинов, привязанных к фиатным валютам. Реализуемый Гонконгским валютным управлением (HKMA), закон требует от эмитентов строгого соблюдения правил по поддержанию резервов, прозрачности и защите потребителей.

Это эффективный способ быть на шаг впереди, чтобы Гонконг стал центром инноваций в области цифровых активов в азиатском регионе, привлекая как местных, так и международных участников рынка стейблкоинов.

Япония: Осторожное внедрение стейблкоинов

Япония предприняла значительные шаги по внедрению стейблкоинов в свою платежную и финансовую систему. Измененный Закон о платежных услугах Японии вводит понятие «электронных денежных стейблкоинов», выпускаемых внутренними банками или трастовыми банками и обеспеченных один к одному резервами, а иностранные эмитенты должны держать эквивалентные резервы в Японии.

В августе 2025 года компания JPYC Inc. получила лицензию поставщика услуг по переводу средств и получила разрешение на выпуск первого стейблкоина, привязанного к иене, обеспеченного банковскими депозитами и государственными облигациями. Кроме того, Агентство финансовых услуг (FSA) пересмотрело Закон о платежных услугах для поддержки эмитентов стейблкоинов и регулирования их деятельности в открытой и безопасной среде.

Китай: Изменение политики в сторону интеграции цифровой валюты

Китай, ранее жестко ограничивавший криптовалюты, несколько ослабил контроль над экосистемой цифровых активов и, по сообщениям, рассматривает возможность внедрения стейблкоинов, обеспеченных юанем, чтобы стимулировать расширение китайской валюты. Такой шаг изменит прежнюю жесткую политику в отношении цифровых активов, что свидетельствует об интересе местных жителей к использованию цифровых валют.

Народный банк Китая продвигает идею цифрового юаня (e-CNY), который может быть внедрен для расширения доступа, ограничивая использование стандартных финансовых систем. Китайские власти рассматривают внутренние токены как средство продвижения своей валюты в мире, поскольку более 99% существующих стейблкоинов привязаны к доллару США.

Связано: Продвижение стейблкоинов в Китае бросает вызов доминированию доллара США

Великобритания: Законопроекты и развитие регулирования

В Великобритании правительство выпустило проект закона в рамках Financial Services and Markets Act 2000, который предлагает регулировать стейблкоины, привязанные к фиатным валютам, как новый вид регулируемой деятельности. Управление по финансовому регулированию и надзору (FCA) заявило, что будет рассматривать соответствующие стейблкоины как продукты, подобные деньгам, а не инвестиционные продукты, обеспечивая защиту потребителей и финансовую стабильность. Эти тенденции свидетельствуют о стремлении Великобритании поддерживать инновации в секторе цифровых активов при сохранении безопасного и регулируемого рынка.

Бразилия: Адаптация к росту стейблкоинов

Центральный банк Бразилии внедряет Закон о виртуальных активах, который включает регулирование стейблкоинов. Использование стейблкоинов в стране значительно выросло, особенно в транзакциях, связанных с трансграничными платежами и переводами. Бразилия рассматривает возможность смягчения некоторых ограничений на самостоятельные кошельки и трансграничные переводы, которые были предложены ранее. Это будет способствовать инновациям при одновременном соблюдении регулирования.

Объединенные Арабские Эмираты: Регулирование стейблкоинов центральным банком

С августа 2025 года Центральный банк ОАЭ внедрил правила, согласно которым торговцы могут принимать только лицензированные Dirham Payment Tokens (DPTs) в стране. Этот шаг гарантирует, что стейблкоины, действующие в ОАЭ, проходят централизованное регулирование, обеспечивая финансовую стабильность и защиту потребителей. Кроме того, Abu Dhabi Global Market (ADGM) создал регулирующую структуру для выпуска токенизированной фиатной валюты, что еще больше укрепляет позиции ОАЭ как одного из самых успешных финтех-хабов на Ближнем Востоке.

Сингапур: Регулирование выпуска стейблкоинов

Монетарное управление Сингапура (MAS) внедрило рамки для стейблкоинов, чтобы обеспечить стабильность стоимости одновалютных стейблкоинов, привязанных к сингапурскому доллару или другим основным валютам.

Эмитенты должны обладать достаточными резервными активами, обеспечивать своевременное погашение, иметь достаточный капитал и предоставлять прозрачную отчетность. Эмитенты, не являющиеся банками, с объемом обращения более 5 миллионов долларов должны получить лицензию. Этот подход соответствует международной тенденции к более строгому надзору и лицензированию стейблкоинов.

Швейцария: Руководство FINMA по стейблкоинам

В Швейцарии пока не принят отдельный закон о стейблкоинах. Вместо этого страна опирается на действующее финансовое регулирование и рекомендации своего финансового регулятора FINMA. В июле 2024 года FINMA предложила два ключевых правила: любая банковская гарантия стейблкоина должна соответствовать строгим условиям (возможно быть эмитентом без банковской лицензии), а эмитенты должны проверять личность всех держателей стейблкоинов, чтобы предотвратить их анонимное использование. Такая позиция отражает мировые попытки ужесточить регулирование стейблкоинов.

Публикация Are Stablecoins Reshaping Global Monetary Policy? впервые появилась на Cryptotale.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Интервью с основателем Plume Крисом Йином: как построить крипто-нативную экосистему RWA?

Президент CoinFund: Бум цифровых активов-резервов (DAT) только начинается

2 миллиона ETH встали в очередь на вывод из стейкинга — что же произошло?

Стабильная монета Hyperliquid скоро будет запущена: почему новая команда Native Markets получила USDH?

Даже с приходом Paypal ситуация не улучшилась.