NBER | С помощью моделей раскрывается, как расширение цифровой экономики трансформирует глобальный финансовый ландшафт

Результаты исследования показывают, что в долгосрочной перспективе эффект спроса на резервы преобладает над эффектом замещения, что приводит к снижению процентных ставок в США и увеличению внешних заимствований Соединённых Штатов.

Автор:Marina Azzimonti и Vincenzo Quadrini

Источник: NBER

Перевод: Ли Юцзя

1. Введение

Данная статья сосредоточена на влиянии развития цифровой экономики на ключевую роль государственного долга США на глобальных финансовых рынках и на роль стейблкоинов. Государственный долг США сохраняет низкие процентные ставки по активам, номинированным в долларах, благодаря своей ликвидности, удобству обслуживания и функции хранения стоимости. Стейблкоины, являясь особым видом криптовалют, привязаны к доллару или резервным валютам и обладают относительно стабильной стоимостью. Хотя их рыночный масштаб пока меньше, чем у казначейских облигаций США, ожидается значительный рост, который может изменить структуру владения активами, номинированными в долларах, и государственным долгом США. Для изучения влияния стейблкоинов и других факторов в статье построена многогосударственная модель, включающая США, остальные регионы мира и цифровую экономику. Рост цифровой экономики обусловлен уровнем осведомленности субъектов и действует через два канала: "финансовый спрос" (включение цифровых активов в портфель сбережений, рост спроса на цифровые активы) и "реальный спрос" (покупка субъектами услуг, производимых цифровой экономикой, рост спроса на цифровое производство). В долгосрочной перспективе доминирует канал "финансового спроса", что приводит к снижению процентных ставок в США и росту глобальных дисбалансов , а также связано с увеличением волатильности потребления в США и снижением волатильности в других регионах мира. Тип залоговых активов стейблкоинов влияет на спрос на долларовые и резервные активы, а их развитие оказывает сложное влияние на международные финансовые рынки, что требует внимания к инструментам обеспечения и другим факторам.

Для изучения влияния стейблкоинов и других факторов в статье построена многогосударственная модель, включающая США, остальные регионы мира и цифровую экономику. Рост цифровой экономики обусловлен уровнем осведомленности субъектов и действует через два канала: "финансовый спрос" (включение цифровых активов в портфель сбережений, рост спроса на цифровые активы) и "реальный спрос" (покупка субъектами услуг, производимых цифровой экономикой, рост спроса на цифровое производство). В долгосрочной перспективе доминирует канал "финансового спроса", что приводит к снижению процентных ставок в США и росту глобальных дисбалансов , а также связано с увеличением волатильности потребления в США и снижением волатильности в других регионах мира. Тип залоговых активов стейблкоинов влияет на спрос на долларовые и резервные активы, а их развитие оказывает сложное влияние на международные финансовые рынки, что требует внимания к инструментам обеспечения и другим факторам. 2. Обзор литературы

Ранее было проведено множество исследований в области криптовалют, стейблкоинов и смежных сфер. Стоимость криптовалют в основном обусловлена их функцией средства обмена, а стейблкоины как безопасные активы подчеркивают функцию хранения стоимости. Исследования охватывают сравнение с традиционными инструментами, арбитражную динамику, спекулятивные риски и влияние цифровых валют центральных банков (CBDC), а также модели цифровой экономики, включая многогосударственные модели для анализа влияния стейблкоинов на денежно-кредитную политику. В данной статье внимание уделяется переходному и долгосрочному влиянию цифровой экономики как поставщика цифровых услуг и новых инструментов сбережения, рассматривая ее расширение как потенциальный механизм смягчения глобального дефицита безопасных активов, что вносит вклад в соответствующую литературу.

3. Обзор цифровой экономики

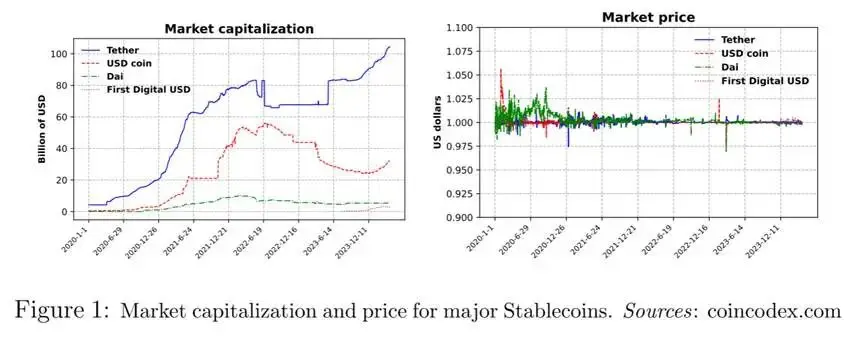

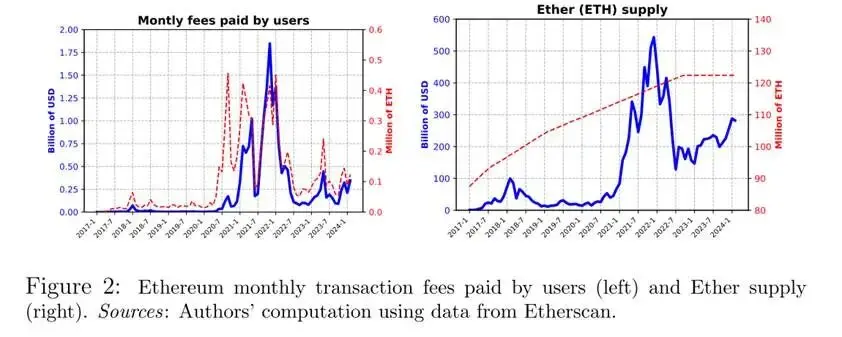

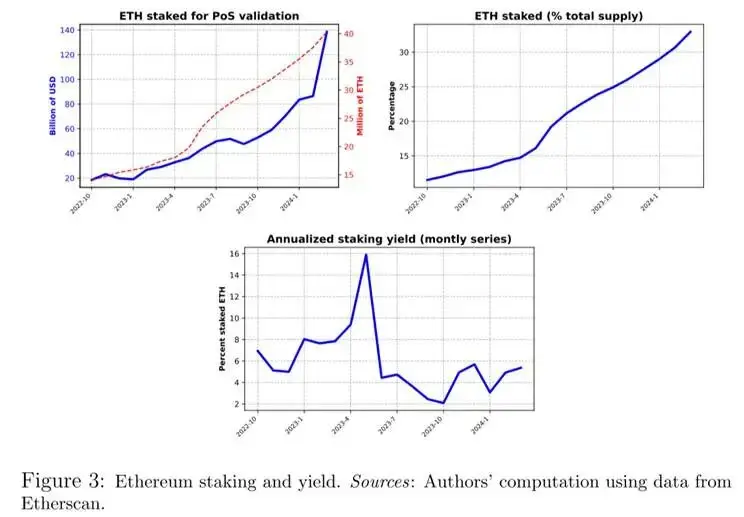

3.1 Блокчейн и цифровое производство Основа цифровой экономики и блокчейн: Функционирование цифровой экономики основано на технологии блокчейн — децентрализованном публичном реестре, где узлы конкурируют за валидацию блоков транзакций и получают вознаграждение. Наиболее распространенные протоколы — PoW и PoS. Bitcoin и Ethereum — известные блокчейны, на рисунке 2 представлены комиссии пользователей Ethereum и предложение ETH, что отражает цифровое производство и рыночную капитализацию криптовалют. Производство и масштаб цифровой экономики: Цифровая экономика — это производственная "экосистема", аналогичная традиционной экономике, где производственные ресурсы используются для предоставления услуг, например, через dApps для подбора аренды квартир, а комиссии за транзакции количественно отражают ценность услуг. Сеть Ethereum — часть цифровой экономики, рисунок 2 иллюстрирует комиссии за транзакции и рыночную капитализацию криптовалют. Роль криптовалют (ETH) как производственного ресурса : В 2022 году протокол валидации Ethereum был переведен с PoW на PoS, и ETH стал производственным ресурсом для валидации услуг. Валидаторы стейкают ETH для получения комиссий, объем стейкинга и доходность привлекают внимание. На рисунке 3 показаны объем стейкинга ETH, его доля в общем предложении и доходность стейкинга.

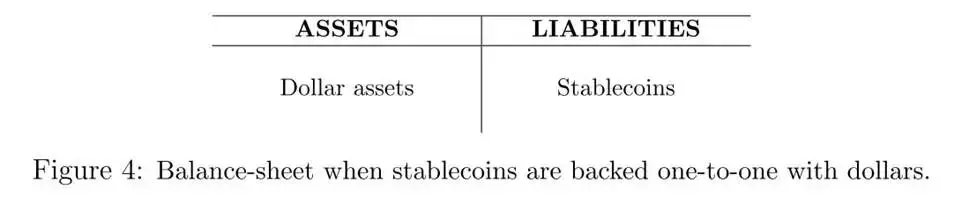

Производство и масштаб цифровой экономики: Цифровая экономика — это производственная "экосистема", аналогичная традиционной экономике, где производственные ресурсы используются для предоставления услуг, например, через dApps для подбора аренды квартир, а комиссии за транзакции количественно отражают ценность услуг. Сеть Ethereum — часть цифровой экономики, рисунок 2 иллюстрирует комиссии за транзакции и рыночную капитализацию криптовалют. Роль криптовалют (ETH) как производственного ресурса : В 2022 году протокол валидации Ethereum был переведен с PoW на PoS, и ETH стал производственным ресурсом для валидации услуг. Валидаторы стейкают ETH для получения комиссий, объем стейкинга и доходность привлекают внимание. На рисунке 3 показаны объем стейкинга ETH, его доля в общем предложении и доходность стейкинга.  3.2 Создание стейблкоинов Стейблкоины — это обязательства, выпускаемые некоторыми организациями, стоимость которых привязана к базовому активу. В статье рассматриваются стейблкоины, привязанные к доллару, и два распространенных механизма обеспечения. В первом случае поддержание привязки осуществляется путем хранения долларовых резервов, равных количеству стейблкоинов. Во втором случае стейблкоины обеспечиваются избыточным залогом в криптоактивах. Обеспечение долларовыми резервами: в этом случае стейблкоины создаются путем депонирования эквивалентной суммы долларов на заблокированном счете. Баланс эмитента показан на рисунке 4.

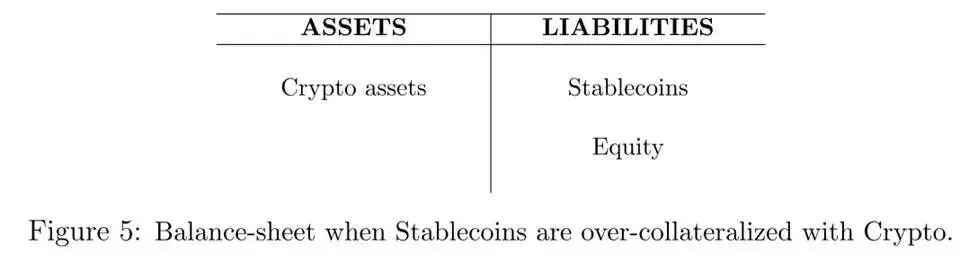

3.2 Создание стейблкоинов Стейблкоины — это обязательства, выпускаемые некоторыми организациями, стоимость которых привязана к базовому активу. В статье рассматриваются стейблкоины, привязанные к доллару, и два распространенных механизма обеспечения. В первом случае поддержание привязки осуществляется путем хранения долларовых резервов, равных количеству стейблкоинов. Во втором случае стейблкоины обеспечиваются избыточным залогом в криптоактивах. Обеспечение долларовыми резервами: в этом случае стейблкоины создаются путем депонирования эквивалентной суммы долларов на заблокированном счете. Баланс эмитента показан на рисунке 4.  Обеспечение криптоактивами: В этом случае эмитент сталкивается с несоответствием валюты актива и обязательства на балансе. Поскольку рыночная стоимость криптовалют сильно колеблется со временем, стейблкоины должны быть избыточно обеспечены. Поэтому на каждый стейблкоин стоимость криптоактивов, удерживаемых эмитентом, превышает 1 доллар. Баланс эмитента показан на рисунке 5.

Обеспечение криптоактивами: В этом случае эмитент сталкивается с несоответствием валюты актива и обязательства на балансе. Поскольку рыночная стоимость криптовалют сильно колеблется со временем, стейблкоины должны быть избыточно обеспечены. Поэтому на каждый стейблкоин стоимость криптоактивов, удерживаемых эмитентом, превышает 1 доллар. Баланс эмитента показан на рисунке 5.

4. Модель

В модели рассматриваются три страны/региона: США (US), остальные регионы мира (RoW) и цифровая экономика (DiEco). Цифровая экономика рассматривается как уникальная экономика со своей валютой. Однако определяет цифровую экономику не географическая граница, а технологическая платформа — блокчейн.

4.1 Цифровая экономика В цифровой экономике существует непрерывный набор субъектов, максимизирующих ожидаемую полезность пожизненного потребления: Потребительская корзина включает товары D (производятся как в цифровой, так и в недигитальной экономике) и товары N (производятся только в недигитальной экономике), их соотношение определяется первым порядком условий:

Потребительская корзина включает товары D (производятся как в цифровой, так и в недигитальной экономике) и товары N (производятся только в недигитальной экономике), их соотношение определяется первым порядком условий:  Субъекты цифровой экономики импортируют товары N и могут экспортировать товары D, их деятельность связана с ценами на криптовалюты и услуги. Стейкинг криптовалют используется для валидации цифровых транзакций, подвержен уникальным шокам, которые компенсируются в совокупности. Резиденты цифровой экономики могут выпускать стейблкоины (цифровые обязательства ), стоимость которых стабильна, а также держать облигации США . Арбитражный анализ показывает, что в равновесии доходность стейблкоинов не ниже доходности облигаций США , что позволяет вывести бюджетные ограничения и конечное богатство субъектов цифровой экономики, а также оптимальную политику распределения между потреблением, криптовалютой и инструментами с фиксированной доходностью (включая облигации США и стейблкоины ), при этом выбор активов зависит от доходности. В единицах товара N бюджетное ограничение субъектов цифровой экономики:

Субъекты цифровой экономики импортируют товары N и могут экспортировать товары D, их деятельность связана с ценами на криптовалюты и услуги. Стейкинг криптовалют используется для валидации цифровых транзакций, подвержен уникальным шокам, которые компенсируются в совокупности. Резиденты цифровой экономики могут выпускать стейблкоины (цифровые обязательства ), стоимость которых стабильна, а также держать облигации США . Арбитражный анализ показывает, что в равновесии доходность стейблкоинов не ниже доходности облигаций США , что позволяет вывести бюджетные ограничения и конечное богатство субъектов цифровой экономики, а также оптимальную политику распределения между потреблением, криптовалютой и инструментами с фиксированной доходностью (включая облигации США и стейблкоины ), при этом выбор активов зависит от доходности. В единицах товара N бюджетное ограничение субъектов цифровой экономики:  Лемма 1: при заданном конечном богатстве и последовательности цен оптимальная политика субъектов цифровой экономики:

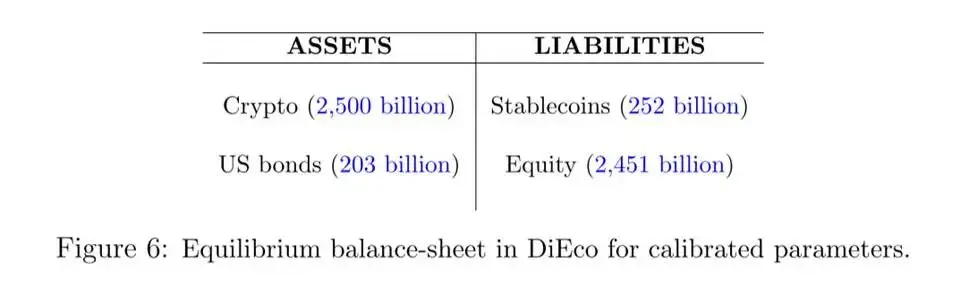

Лемма 1: при заданном конечном богатстве и последовательности цен оптимальная политика субъектов цифровой экономики:  Для понимания выбора портфеля субъектов цифровой экономики в статье приводится числовой обзор, показывающий, как эти решения зависят от ключевых переменных и параметров. На рисунке 6 показан объединенный баланс субъектов цифровой экономики в стационарном равновесии калиброванной модели.

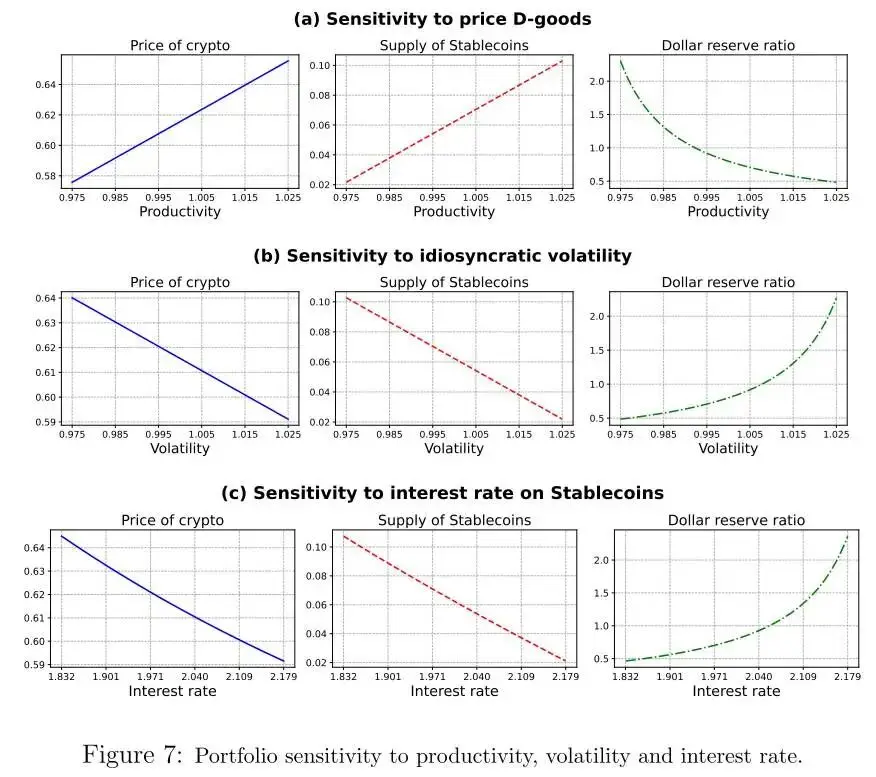

Для понимания выбора портфеля субъектов цифровой экономики в статье приводится числовой обзор, показывающий, как эти решения зависят от ключевых переменных и параметров. На рисунке 6 показан объединенный баланс субъектов цифровой экономики в стационарном равновесии калиброванной модели.  Исходя из базовой калибровки, исследуется, как выбор портфеля субъектов цифровой экономики меняется при изменении трех переменных: (i) относительной цены товара D, производимого цифровой экономикой (то есть обменного курса цифровой экономики); (ii) волатильности уникальных шоков цифровой экономики; (iii) процентной ставки по стейблкоинам. На рисунке 7 показана чувствительность портфеля к этим переменным.

Исходя из базовой калибровки, исследуется, как выбор портфеля субъектов цифровой экономики меняется при изменении трех переменных: (i) относительной цены товара D, производимого цифровой экономикой (то есть обменного курса цифровой экономики); (ii) волатильности уникальных шоков цифровой экономики; (iii) процентной ставки по стейблкоинам. На рисунке 7 показана чувствительность портфеля к этим переменным.  Рост цены товара D приводит к увеличению рыночной капитализации криптовалют и предложения стейблкоинов, поскольку субъекты увеличивают свое богатство и корректируют портфель; увеличение уникальной волатильности снижает цены криптовалют и предложение стейблкоинов, при этом больше стейблкоинов поддерживается облигациями США; рост доходности стейблкоинов уменьшает их выпуск, а цены криптовалют падают из-за снижения кредитного плеча. Высокая цена товара D увеличивает предложение стейблкоинов, а неопределенность и высокая доходность оказывают противоположный эффект.

Рост цены товара D приводит к увеличению рыночной капитализации криптовалют и предложения стейблкоинов, поскольку субъекты увеличивают свое богатство и корректируют портфель; увеличение уникальной волатильности снижает цены криптовалют и предложение стейблкоинов, при этом больше стейблкоинов поддерживается облигациями США; рост доходности стейблкоинов уменьшает их выпуск, а цены криптовалют падают из-за снижения кредитного плеча. Высокая цена товара D увеличивает предложение стейблкоинов, а неопределенность и высокая доходность оказывают противоположный эффект. 4.2 Недигитальная экономика

Субъекты и производство недигитальной экономики

Субъекты США и остальных регионов мира (RoW) имеют те же предпочтения, что и субъекты цифровой экономики, и максимизируют ожидаемую полезность пожизненного потребления:

Производство осуществляется с использованием ограниченного предложения невозобновляемой земли, субъекты производят товары D или N в зависимости от уникальных производственных шоков. Поскольку технологии одинаковы, относительная цена двух товаров равна 1, но цена товара D в цифровой экономике может быть ниже. Основное различие между США и RoW — в волатильности: субъекты RoW сталкиваются с более высокой волатильностью, что приводит к более низкой чистой международной инвестиционной позиции США, что соответствует данным, а распределение в RoW более вытянутое (гипотеза3.1).

Типы субъектов и финансовые рынки

Субъекты делятся на привычных (знакомых с цифровой экономикой, рассматривающих покупку товаров D и стейблкоинов) и непривычных (не знакомых, не владеющих ими), их статус меняется со временем с определенной вероятностью, что влияет на спрос на товары D и стейблкоины.

На финансовых рынках правительства США и RoW выпускают облигации, субъекты могут держать внутренние и иностранные облигации, а также стейблкоины. Владение иностранными облигациями связано с издержками (гипотеза3.2), а стейблкоины благодаря цифровой экономике не имеют таких издержек. Бюджетные ограничения субъектов зависят от типа, для привычных субъектов формула ограничения:

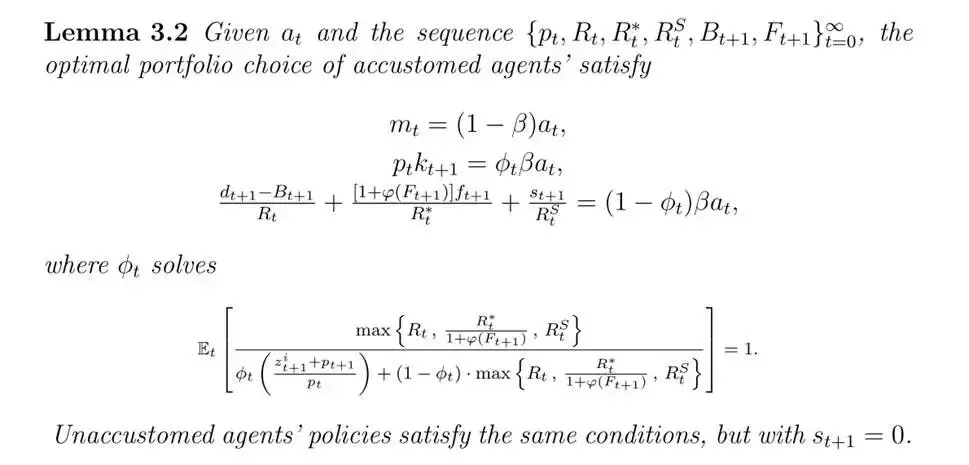

Непривычные субъекты не держат стейблкоины, их оптимальная политика определяется леммой 3.2 и включает распределение сбережений между землей и облигациями, а также сравнение доходности различных активов.

Свойства равновесия без цифровой экономики

В отсутствие цифровой экономики различия между США и RoW заключаются только в волатильности уникальных шоков,а стационарное состояние объединенной экономики характеризуется следующими свойствами:

4.3 Полностью интегрированная мировая экономика

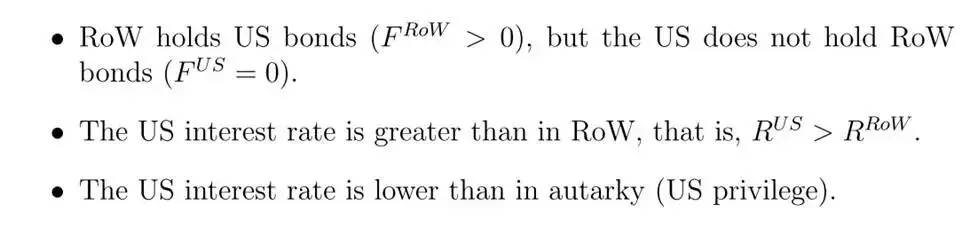

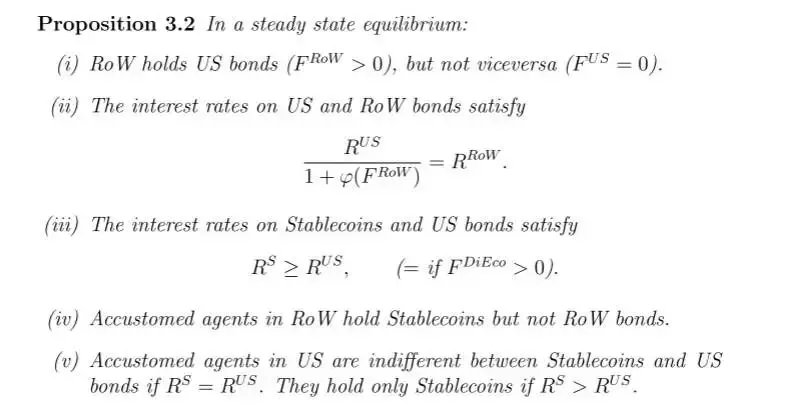

Теперь рассмотрим полностью интегрированную экономику, где привычные субъекты США и RoW могут держать стейблкоины, выпущенные цифровой экономикой (DiEco), а субъекты цифровой экономики могут держать облигации США и RoW. Следующее утверждение описывает некоторые свойства стационарного состояния.

5. Количественный анализ

В этом разделе внимание уделяется количественной оценке влияния роста цифровой экономики на финансовые рынки, при этом расширение обусловлено ростом доли привычных субъектов традиционной экономики, знакомых с цифровой деятельностью.Рост влияет на экономику через "финансовый спрос" и "реальный спрос", далее эти каналы анализируются с помощью контрфактического моделирования.

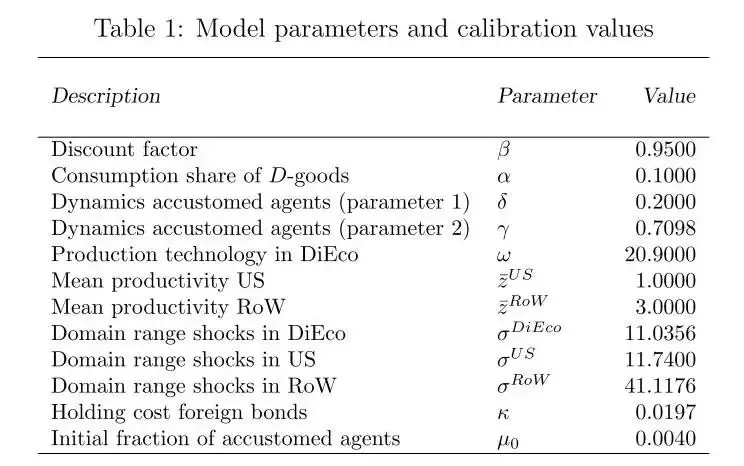

5.1 Калибровка В статье используются рыночная капитализация криптовалют за 2023 год и другие показатели для калибровки начальных значений и целевых стационарных состояний. Далее калибруются параметры, связанные с производительностью и стоимостью криптовалют, чтобы соответствовать процентной ставке по облигациям США, чистой международной инвестиционной позиции и другим шести моментам. Все параметры совместно обеспечивают калибровку модели, таблица 1 содержит полный перечень параметров.

5.2 Динамика перехода к равновесию

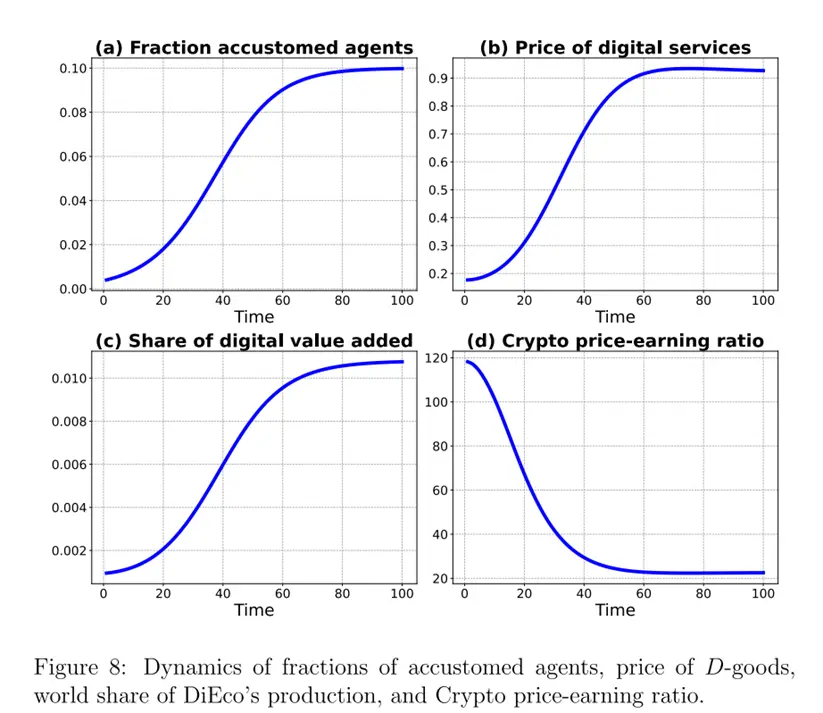

На рисунке8показана динамика четырех ключевых переменных. Доля привычных субъектовэкзогенно увеличивается с начальных0.4% до долгосрочных10%, что определяет динамику модели. Цена товара D в цифровой экономике изначально значительно ниже, чем в недигитальной, из-за ограниченного спроса, но по мере роста доли привычных субъектов спрос и цена растут. Доля добавленной стоимости цифровой экономики в мировом ВВП увеличивается с0.2%до примерно1.1%. P/E криптовалют изначально превышает100из-за ожиданий роста, но по мере зрелости отрасли снижается до примерно20, что аналогично динамике оценки новых отраслей.

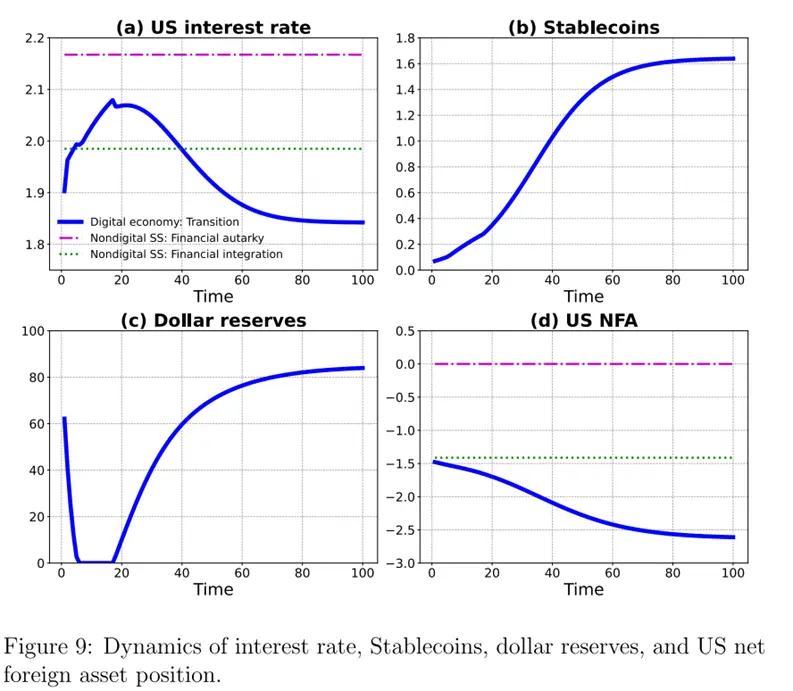

На рисунке 9 показана динамика других переменных. Процентные ставки в США подвержены двум противоположным силам и имеют не монотонную траекторию: сначала растут, затем снижаются. Рост доли привычных субъектов приводит к переходу субъектов RoW к стейблкоинам, что оказывает понижательное давление на ставки в США; одновременно рост цен на товары D и стоимость криптовалют увеличивает богатство субъектов цифровой экономики и выпуск стейблкоинов, что оказывает повышательное давление на ставки. Выпуск стейблкоинов увеличивается под влиянием обеих сил, на ранних этапах доминирует предложение, доля долларовых резервов низкая, но затем она растет, усиливая спрос на облигации США.

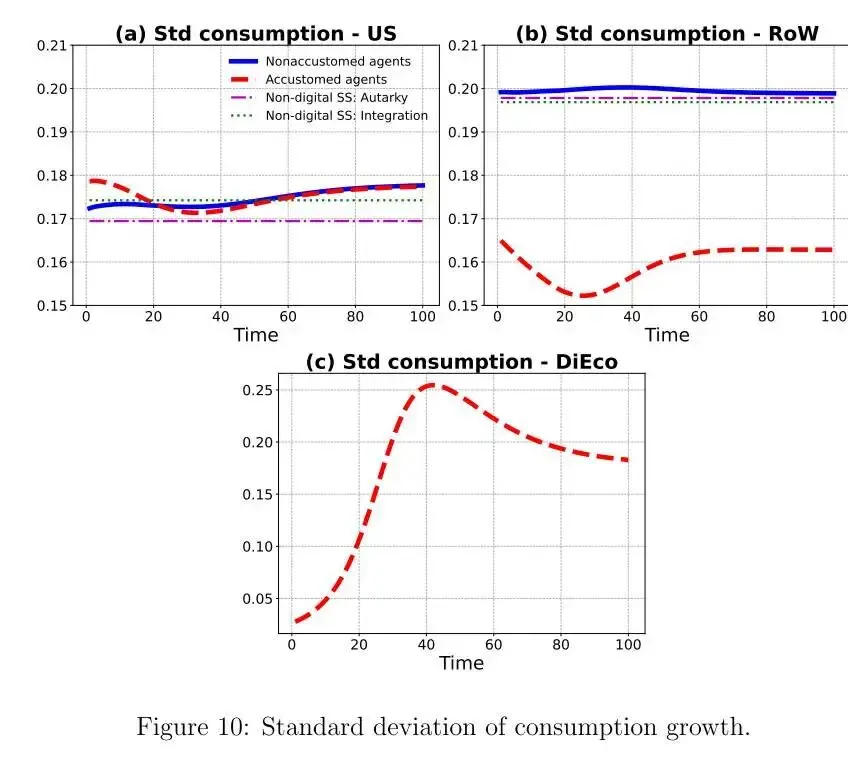

На рисунке 10 показано стандартное отклонение роста потребления разных типов субъектов в разных странах в переходный период. Волатильность потребления привычных субъектов США со временем растет из-за снижения чистой международной инвестиционной позиции, увеличения кредитного плеча и роста волатильности чистой стоимости и потребления; у непривычных субъектов изначально высокая волатильность из-за возможного перехода типа и резких колебаний цен на товары D, но по мере сокращения ценовых различий влияние ослабевает. У привычных субъектов RoW волатильность потребления ниже, поскольку доступ к цифровой экономике позволяет покупать стейблкоины с высокой доходностью и корректировать портфель для снижения волатильности чистой стоимости. Волатильность потребления субъектов цифровой экономики значительно возрастает из-за снижения P/E, увеличения доли текущей доходности (подверженной уникальным рискам) в богатстве, что приводит к высокой волатильности конечного богатства и потребления.

На рисунке 10 показано стандартное отклонение роста потребления разных типов субъектов в разных странах в переходный период. Волатильность потребления привычных субъектов США со временем растет из-за снижения чистой международной инвестиционной позиции, увеличения кредитного плеча и роста волатильности чистой стоимости и потребления; у непривычных субъектов изначально высокая волатильность из-за возможного перехода типа и резких колебаний цен на товары D, но по мере сокращения ценовых различий влияние ослабевает. У привычных субъектов RoW волатильность потребления ниже, поскольку доступ к цифровой экономике позволяет покупать стейблкоины с высокой доходностью и корректировать портфель для снижения волатильности чистой стоимости. Волатильность потребления субъектов цифровой экономики значительно возрастает из-за снижения P/E, увеличения доли текущей доходности (подверженной уникальным рискам) в богатстве, что приводит к высокой волатильности конечного богатства и потребления.  Рост цифровой экономики оказывает значительное влияние на глобальное распределение рисков: в долгосрочной перспективе США расширяют предложение страхования для остальных регионов мира, частично за счет виртуальных резидентов цифровой экономики. Поскольку волатильность индивидуального потребления связана с волатильностью богатства, концентрация богатства в США возрастает, а в остальных регионах мира (без учета резидентов цифровой экономики) может снижаться, что отражает сложную роль цифровой экономики в глобальном страховании потребления и распределении богатства.

Рост цифровой экономики оказывает значительное влияние на глобальное распределение рисков: в долгосрочной перспективе США расширяют предложение страхования для остальных регионов мира, частично за счет виртуальных резидентов цифровой экономики. Поскольку волатильность индивидуального потребления связана с волатильностью богатства, концентрация богатства в США возрастает, а в остальных регионах мира (без учета резидентов цифровой экономики) может снижаться, что отражает сложную роль цифровой экономики в глобальном страховании потребления и распределении богатства. 6. Выводы и рекомендации

Доллар благодаря своей стабильности занимает центральное место в международных финансах. В статье показано, что рост цифровой экономики (особенно стейблкоинов) влияет на глобальные финансы двумя каналами. Первый — увеличение спроса на стейблкоины. Поскольку часть стейблкоинов обеспечена активами, номинированными в долларах, это приводит к снижению процентных ставок в США и усилению глобальных дисбалансов. Второй канал — увеличение предложения стейблкоинов, обеспеченных не долларовыми активами, что повышает ставки в США и снижает глобальные дисбалансы. Моделирование показывает, что в долгосрочной перспективе доминирует первый канал, и процентные ставки в США снижаются. Это также означает, что чистое внешнее заимствование США продолжит расти. Также показано, что расширение цифровой экономики увеличивает предложение стейблкоинов, что помогает некоторым субъектам сглаживать потребление; привычные к цифровой экономике субъекты остальных регионов мира получают больше выгод, но это сопровождается ростом волатильности потребления в США и среди субъектов цифровой экономики. В глобальном масштабе цифровая экономика способствует росту благосостояния за счет предоставления дешевых услуг и страхования, однако распределение выгод между странами и субъектами асимметрично, что требует дальнейших исследований.Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Объем торгов превысил 410 миллионов, опубликован первый отчет о "трейдинговом майнинге" Sun Wukong, возврат комиссии сверх нормы взорвал рынок

В настоящее время первая фаза торгового майнинга Sun Wukong перешла во вторую половину. Акция официально завершится 6 декабря 2025 года в 20:00 (UTC+8).

Ethereum в свободном падении среди компаний: что происходит?

Стратегия прекращает массовые покупки BTC: стоит ли нам беспокоиться?

Цифры, стоящие за институциональным бумом Bitcoin