Возвращение к «платежам»: от Crypto до TradFi — какова более масштабная история стейблкоинов?

Торговцы из Иу начали использовать стейблкоины, такие как USDT, для трансграничных платежей, чтобы решить проблему высокой стоимости и низкой эффективности традиционных банковских переводов. Стейблкоины демонстрируют преимущества низких издержек и быстрой зачисления средств при международных расчетах, постепенно становясь новым выбором для малого и микробизнеса по всему миру.

Иу и USDT — два, казалось бы, совершенно не связанных между собой понятия, сегодня оказываются в одном контексте.

Будучи «мировой столицей мелких товаров», ранее торговцы Иу, чтобы продать товары на Ближний Восток, в Латинскую Америку или Африку, часто были вынуждены проходить через многочисленные банки-посредники для перевода средств. Это занимало много времени, было дорого и сопряжено с риском задержки средств.

Однако в последние годы ситуация постепенно меняется. Согласно исследованию Huatai Securities, в Иу стейблкоины уже стали одним из важных инструментов для трансграничных платежей: покупатель может перевести деньги со своего телефона, и средства поступают на счет в течение нескольких минут. Chainalysis даже оценивает, что еще в 2023 году объем движения стейблкоинов на рынке Иу превысил 10 миллиардов долларов.

Хотя последующее исследование 21st Century Business Herald показало, что большинство торговцев Иу не слышали о стейблкоинах и не понимают их, и только отдельные продавцы принимают стейблкоины, это как раз говорит о ранней стадии развития, но уже заметна тенденция к распространению.

Другими словами, стейблкоины становятся «новым долларом» для трансграничных расчетов малых и микропредприятий по всему миру — платежи не только отправная точка для стейблкоинов, но и самый прямой способ их интеграции в глобальную финансовую систему.

01 От «платежей» к «глобальным платежам»

На сегодняшний день сферы применения стейблкоинов стали разнообразными: кто-то использует их для участия в DeFi-майнинге, кто-то — для получения процентов, а кто-то — в качестве залогового актива. Но за всеми этими вариантами использования платежи остаются самой основной функцией.

Особенно в сфере трансграничных платежей, то есть «глобальных платежей», стейблкоины ярко контрастируют с традиционными финансами.

Всем известно, что на протяжении долгого времени система SWIFT (Society for Worldwide Interbank Financial Telecommunication) была основой для трансграничных транзакций, но в условиях современных финансовых потребностей ее неэффективность становится очевидной — один трансграничный перевод часто проходит через несколько банков-посредников, процесс сложный, расчеты медленные, и может занять несколько дней, а за это время комиссии на каждом этапе значительно увеличивают стоимость транзакции.

Для компаний, зависящих от денежного потока, или для частных лиц, отправляющих деньги домой, такие задержки и издержки практически неприемлемы. Проще говоря, несмотря на глобальное влияние SWIFT, эта система не была создана для высокоэффективных нужд цифровой экономики.

В этом контексте стейблкоины предлагают быстрый, недорогой и не имеющий границ альтернативный путь. Они изначально обладают низкой стоимостью, отсутствием границ и мгновенным зачислением: трансграничный перевод не требует посредников и занимает всего несколько минут, а комиссии благодаря различиям в сетях значительно ниже.

Например, сегодня переводы стейблкоинов USDT/USDC в основных сетях Ethereum L2 стоят всего несколько центов за транзакцию, что практически незаметно. Это делает стейблкоины естественным решением для «глобальных платежей», особенно в Юго-Восточной Азии, Латинской Америке и других регионах с активным трансграничным движением капитала и ограниченными возможностями традиционных каналов, где они постепенно становятся основным выбором для мелких платежей.

Еще важнее то, что для развивающихся стран и стран с нестабильной экономикой стейблкоины — это не только «платежный инструмент», но и средство краткосрочного хранения стоимости: для пользователей, сталкивающихся с риском обесценивания национальной валюты, владение стейблкоинами означает более стабильную покупательную способность.

Именно это двойное назначение — «платежи + защита от рисков» — делает «глобальные платежные стейблкоины» темой, заслуживающей отдельного обсуждения.

Источник: «Глобальные платежные» (ремитентные) стейблкоины на imToken Web (web.token.im)

С точки зрения imToken, стейблкоины уже давно не являются инструментом с единственным сценарием использования, а представляют собой многомерный «портфель активов» — разные пользователи и разные потребности соответствуют разным стейблкоинам.

В этой классификации «глобальные платежные стейблкоины» (USDT, USDC, FDUSD, TUSD, EURC и др.) — это отдельная категория, ориентированная на трансграничные переводы и движение стоимости. Их роль становится все более очевидной: они — скоростная магистраль для глобального движения капитала и «новый доллар» для пользователей на нестабильных рынках.

02 Почему глобальные системы не могут обойтись без стейблкоинов?

Если «платежи» — это исходная точка для стейблкоинов, то «глобальные платежи» — их наиболее конкурентоспособный сценарий применения. Причина проста: стейблкоины практически идеально решают три главные проблемы трансграничных платежей — стоимость, эффективность и приемлемость.

Во-первых, для платежных сценариев стоимость и эффективность — это ключевые параметры.

Как уже упоминалось выше, традиционные трансграничные переводы часто проходят через несколько банков-посредников, занимая дни и стоя десятки долларов. На этом фоне преимущества стейблкоинов очевидны: комиссия за одну транзакцию в сетях Ethereum L2 обычно составляет менее 1 доллара, и в Юго-Восточной Азии, Латинской Америке и других регионах они уже стали обычным инструментом для мелких трансграничных платежей.

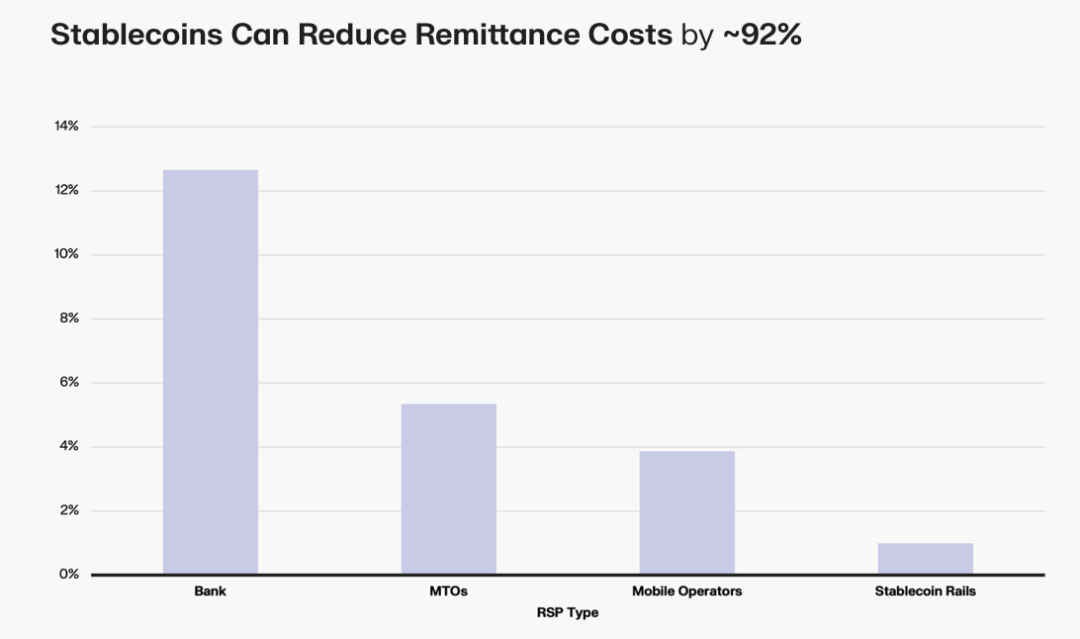

Согласно отчету Keyrock, комиссия за традиционный банковский трансграничный перевод в размере 200 долларов составляет около 12,66%, у MTOs (операторов денежных переводов) — около 5,35%, у мобильных операторов — около 3,87%, а платформы стейблкоинов могут снизить аналогичные издержки до менее чем 1%, значительно повышая эффективность оборота средств. Одна транзакция стейблкоинов в основной сети Ethereum обычно подтверждается за несколько секунд, а в некоторых L2 или новых блокчейнах расчет может быть еще быстрее — этот опыт несравним с системой SWIFT и ее расчетами T+N.

Во-вторых, помимо эффективности и стоимости, широкое распространение платежей зависит от готовности получателя их принять.

Этому способствует многолетнее взаимодействие крипторынка и стейблкоинов — USDT, как крупнейший стейблкоин в мире, уже давно стабильно занимает капитализацию на уровне десятков миллиардов долларов и является самым широко принимаемым платежным средством. USDC, благодаря своей прозрачности и соответствию требованиям, пользуется популярностью среди институциональных инвесторов и глубоко интегрирован в финансовую систему Европы и США.

В результате, в таких странах, как Турция, Аргентина, Нигерия, где национальная валюта сильно обесценивается, USDT практически стал «валютой сбережений»; USDC привлекает институциональных инвесторов прозрачными резервами и соответствием требованиям, а EURC, хотя и имеет меньший масштаб, играет незаменимую роль в трансграничных расчетах в Европе.

Наконец, для платежей важны скорость и стоимость, но еще важнее — безопасность средств.

С принятием в США закона GENIUS, введением в Гонконге Stablecoin Ordinance, а также запуском пилотных проектов в Японии, Южной Корее и других странах, выпуск стейблкоинов в соответствии с требованиями законодательства постепенно становится «пропуском» для них.

В будущем стейблкоины, которые смогут войти в глобальную платежную систему, с большой вероятностью будут «белыми игроками» на пути к соответствию требованиям.

В целом, стейблкоины становятся инфраструктурой для «глобальных платежей» не случайно, а потому что они по всем параметрам — эффективности, стоимости, приемлемости и прозрачности — превосходят традиционные трансграничные платежи.

03 Платежи — это отправная точка, но и гораздо большее будущее

Именно поэтому для стейблкоинов, которые уже постепенно приобретают функцию «глобальных платежей», круг пользователей выходит далеко за пределы крипто-энтузиастов и охватывает гораздо более широкую аудиторию:

- Физические лица и компании с потребностью в трансграничных переводах или платежах;

- Криптотрейдеры, которым нужно быстро перемещать средства между разными биржами;

- Пользователи, сталкивающиеся с обесцениванием национальной валюты и ищущие защиту в долларе, евро или других стабильных активах;

С этой точки зрения «глобальные платежи» — это не только исходная точка для стейблкоинов, но и их самый реальный и насущный сценарий применения: они не стремятся разрушить традиционную банковскую систему, а предлагают более эффективную, дешевую и доступную альтернативу, превращая трансграничные расчеты, которые раньше занимали дни и требовали участия множества банков-посредников, в операцию, которую можно завершить за «несколько минут и несколько центов».

Будущие тенденции становятся все более очевидными: с принятием в США закона GENIUS, вступлением в силу Stablecoin Ordinance в Гонконге, а также запуском пилотных проектов в Японии, Южной Корее и других странах, стейблкоины для глобальных платежей станут незаменимой частью финансовой системы — будь то трансграничные платежи, корпоративные казначейства или личная защита от рисков.

Если мы снова посмотрим на экспериментальные попытки торговцев Иу принимать USDT, возможно, поймем: это не история одного города, а глобальный срез — стейблкоины переходят от маргинального явления к мейнстриму, с блокчейна в реальную жизнь, и в конечном итоге становятся новой инфраструктурой для глобального движения стоимости.

С этой точки зрения платежи — это отправная точка для стейблкоинов, а также их гораздо большее будущее как части глобальной финансовой инфраструктуры.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

GBP/JPY отходит от многолетнего максимума, удерживается выше 211.00 на фоне смешанных сигналов

Sunrise Wind компании Ørsted подал иск против правительства США в связи с приостановкой офшорной аренды

Vanadi Bitcoin Pivot: дерзкое раскрытие испанского кофейного бренда о 173 BTC в казначейском резерве