Ставки на рыночные прогнозы: замена председателя ФРС Уоллера вступает в решающий момент

Он человек зрелого возраста, которому больше не нужно ничего доказывать; человек с независимым суждением, но умеющий выражать себя в рамках системы.

Original Article Title: "US Stock Market & Crypto Wallet, Maybe He Will Have the Final Say in the Future"

Original Article Author: David, Deep Tide TechFlow

До окончания срока полномочий Пауэлла осталось 9 месяцев, и обсуждение того, кто станет следующим председателем ФРС, разгорелось с новой силой.

Пост председателя ФРС, пожалуй, самая влиятельная экономическая должность в мире. Одно его слово может вызвать резкие колебания на рынках, а принятое решение способно повлиять на движение триллионов долларов. Ставка по вашей ипотеке, доходность на фондовом рынке и даже волатильность криптоактивов тесно связаны с решениями, принимаемыми на этой должности.

Так кто же с наибольшей вероятностью станет следующим председателем? Рынок постепенно начал формировать свой ответ.

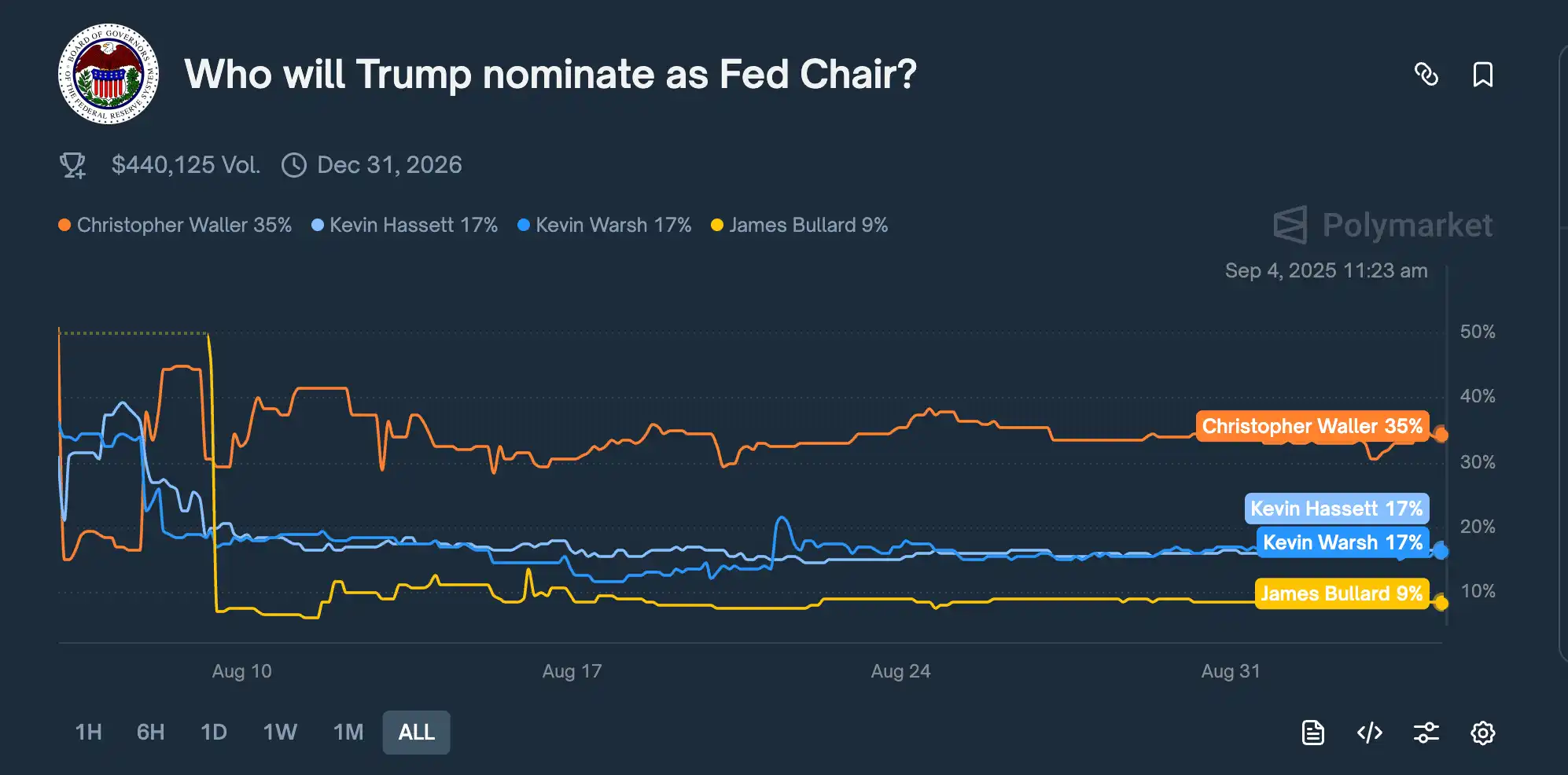

7 августа на предсказательном рынке Kalshi шансы члена Совета управляющих ФРС Кристофера Уоллера выросли с 16% накануне до более чем 50%, впервые обогнав всех конкурентов. Хотя с тех пор шансы колебались, Уоллер стабильно удерживает лидерство.

По последним данным, Polymarket показывает, что Уоллер по-прежнему лидирует с вероятностью 35%, что выше, чем у других популярных претендентов Кевина Хассетта и Кевина Варша (по 17%).

Почему рынок внезапно сделал ставку на этого 65-летнего действующего члена Совета ФРС?

Недавний отчет Bloomberg может дать подсказку: команда советников Трампа считает, что Уоллер «готов формулировать политику, исходя из прогнозов, а не текущих данных», и обладает «глубоким пониманием системы Федерального резерва».

Более того, именно Трамп выдвинул кандидатуру Уоллера в 2020 году для работы в ФРС. И на заседании FOMC 30 июля Уоллер сделал нечто особенно примечательное:

Он вместе с другим членом Совета, Мишель Боуман, проголосовал против, считая, что ФРС должна снизить ставку на 25 базисных пунктов. Это был первый случай с 1993 года, когда два члена Совета выступили против сохранения ставки.

Трампу сейчас нужен председатель ФРС, который сможет и продвигать снижение ставок, и при этом не будет восприниматься рынком как марионетка Белого дома; с этой точки зрения Уоллер кажется идеальным кандидатом.

Политическая проницательность: выбрать правильный момент для заявления

Чтобы понять Уоллера, нужно начать с этого особого голоса против.

Сначала немного о контексте: Федеральный комитет по операциям на открытом рынке (FOMC) ФРС проводит 8 заседаний в год, чтобы определить базовую процентную ставку США. Эта ставка — главный регулятор экономики США, определяющий стоимость заимствований между банками и, соответственно, все кредитные ставки.

Участники должны коллективно голосовать по изменению ставки. На протяжении десятилетий эти голосования почти всегда проходили единогласно. В культуре ФРС публичное несогласие считается вызовом авторитету председателя.

Заседание FOMC 30 июля 2025 года было особенно чувствительным.

ФРС пять раз подряд оставляла ставку без изменений на уровне 4,25%-4,5%. Тем временем Трамп в Truth Social день за днем атаковал Пауэлла, называя его «слишком медленным», «глупым», требуя немедленного снижения ставки для стимулирования экономики.

И всего за две недели до этого заседания, 17 июля, Уоллер выступил с резкой речью на форуме New York Money Marketeers:

«Я часто говорил своим младшим коллегам, что выступления — это не детективы: нужно сразу сказать аудитории, кто убийца, то есть сразу обозначить суть».

Суть этой речи, конечно, заключалась в том, что FOMC должен снизить ставку на 25 базисных пунктов; а «убийца» был спроецирован на ФРС.

Публичное высказывание своей позиции обычно не соответствует этике центральных банкиров. Но, возможно, это был тщательно выбранный момент для политической игры со стороны Уоллера.

Заранее публично выразив свою позицию, он мог сделать так, чтобы голос против на официальном заседании FOMC через две недели выглядел как результат долгосрочного профессионального анализа, а не как уступка политическому давлению.

30 июля, когда Уоллер и Боуман проголосовали против сохранения ставки, это действительно был первый случай с 1993 года, когда два управляющих одновременно выступили против, что не могло не привлечь внимания.

Сигнал, который прочитал рынок, — во ФРС есть рациональные альтернативные мнения; но с точки зрения Трампа и его команды, это выглядело скорее как заявление и демонстрация лояльности со стороны Уоллера.

Еще более хитро, Уоллер также высказался по поводу тарифной политики: «Тарифы — это разовое повышение цен, и они не вызовут устойчивой инфляции». Эта фраза стала ключевым аргументом, который цитировали различные СМИ.

Смысл этого высказывания:

Тарифы Трампа действительно повысят цены, но только временно. Поэтому ставки не следует снижать только из-за тарифов. Очевидно, что позиция Уоллера не только не критиковала тарифную политику Трампа, но и предоставляла экономическое обоснование для снижения ставок.

Использовать экономическую теорию для разрешения политической дилеммы; выбрать правильный момент, чтобы выразить ту же позицию по снижению ставок, что и президент.

Провидец-казначей: прогнозирование мягкой посадки экономики

Если голос против продемонстрировал политическую проницательность Уоллера, то точное предсказание экономической траектории показало высокий профессионализм.

Сначала немного контекста.

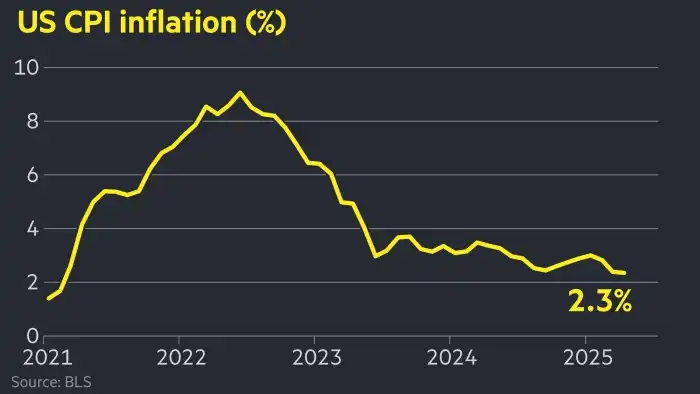

В июне 2022 года инфляция в США достигла 9,1%, что стало 40-летним максимумом. Что это значит?

Если у вас было $10,000 сбережений в начале года, к концу года ваша покупательная способность составила бы только $9,000. Цены на бензин удвоились, яйца подорожали с $2 до $5.

Перед ФРС стоял сложный выбор. Чтобы снизить инфляцию, нужно повышать ставки. Повышение ставок делает кредиты дороже, сдерживает бизнес от расширения, отпугивает потребителей от покупки домов и автомобилей в кредит, что приводит к замедлению экономики и снижению инфляции.

Однако проблема в том, что передозировка может быть катастрофической. Исторически каждое значительное повышение ставки ФРС приводило к экономической рецессии.

В этот момент в экономическом сообществе разгорелась редкая публичная дискуссия.

С одной стороны были три тяжеловеса: бывший министр финансов при Клинтоне Саммерс, бывший главный экономист МВФ Бланшар и экономист Гарварда Дорнбуш.

В июле они опубликовали исследование, в котором утверждалось, что ФРС не сможет контролировать инфляцию без «болезненного» скачка безработицы. Чтобы снизить инфляцию, безработица неизбежно вырастет. Это экономический закон, как физический.

Расчеты команды Саммерса показали, что для снижения инфляции с 9% до 2% уровень безработицы должен вырасти как минимум до 6% и выше. Это означало бы, что миллионы людей потеряют работу.

Но Уоллер был не согласен.

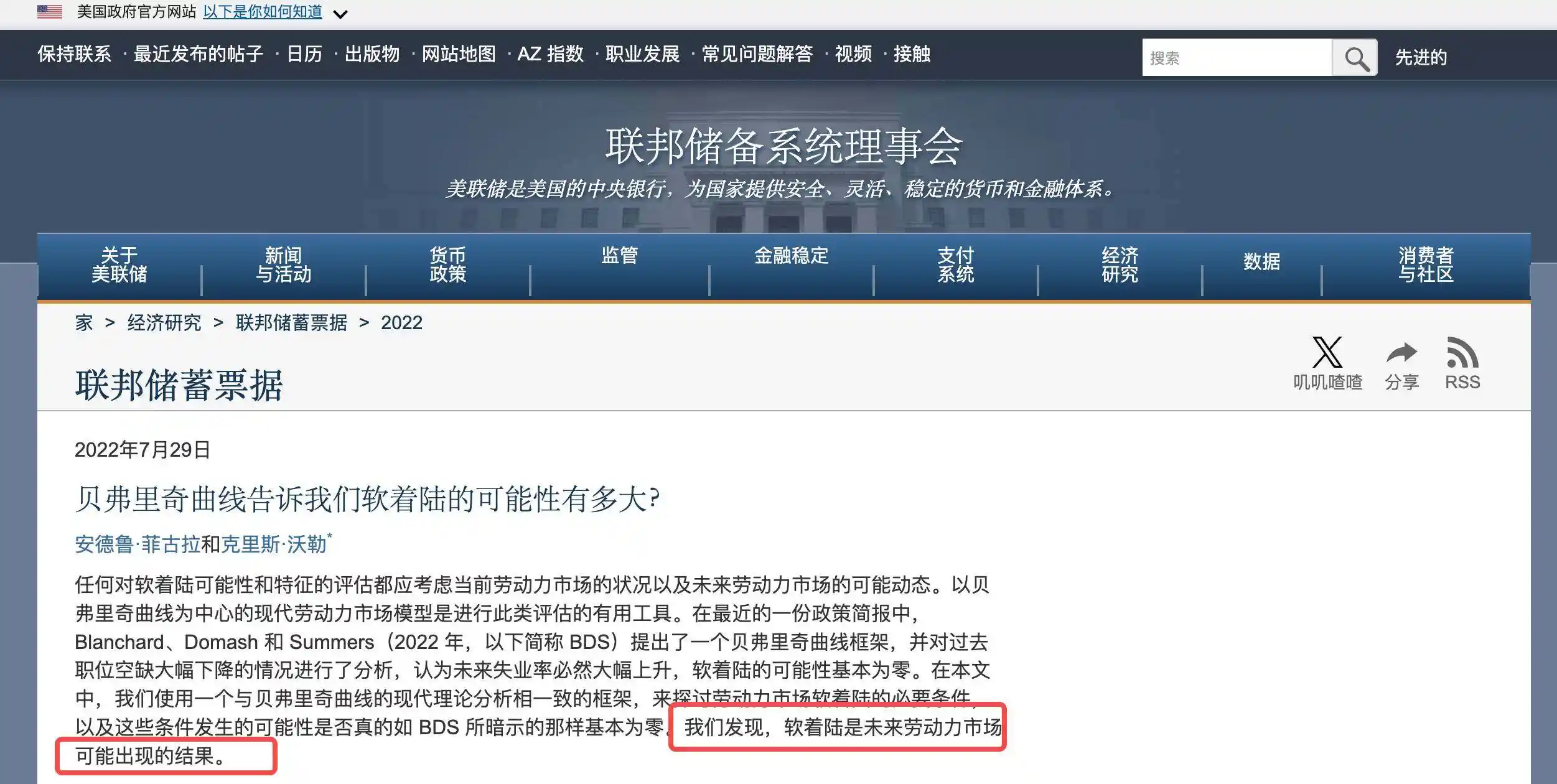

29 июля он и экономист ФРС Эндрю Фигура опубликовали статью "How Much Does the Beveridge Curve Tell Us About the Likelihood of a Soft Landing?", напрямую оспаривая выводы команды Саммерса.

Ключевая мысль Уоллера: на этот раз ситуация иная, потому что пандемия вызвала беспрецедентные искажения на рынке труда.

Многие люди вышли на пенсию раньше срока, многие не хотят работать из-за пандемии. Это привело к чрезмерно высокому количеству вакансий; дело не в том, что экономика настолько перегрета и везде нанимают, а в том, что желающих работать стало меньше.

Вывод статьи: мягкая посадка — это «разумный исход», при котором США смогут вернуть инфляцию к норме с лишь незначительным ростом безработицы.

1 августа Саммерс и Бланшар быстро ответили, заявив, что статья Уоллера содержит «вводящие в заблуждение выводы, ошибки и фактические неточности».

Обычно чиновники центральных банков тщательно подбирают слова, а ученые вежливы в спорах. Но на этот раз обе стороны были очень категоричны, словно каждая защищала правильность своей экономической теории.

Конечно, рынок был на стороне Саммерса. Всё-таки он — бывший министр финансов, Бланшар — экс-главный экономист МВФ, а Уоллер — всего лишь член Совета ФРС.

Следующие 18 месяцев стали публичной проверкой и ставкой.

К концу 2022 года цены на сырьевые товары начали снижаться. В начале 2023 года ослабло давление на цепочки поставок. ФРС действительно резко повысила ставку — с почти 0% до 5,5%.

Все ждали волну безработицы, но результат оказался неожиданным.

К концу 2024 года инфляция снизилась до менее 3%, а безработица составила всего 3,9%. Рецессии не было, массовых увольнений тоже.

В сентябре 2024 года Уоллер и Фигура обновили свою статью, даже добавив «s» в заголовок — с "Soft Landing" на "Soft Landings", намекая, что это не случайность, а повторяемый сценарий.

Уоллер выиграл этот спор.

Академическое противостояние также доказало, что Уоллер способен бросать вызов авторитетам и принимать независимые решения; для команды Трампа это особенно ценно. Они увидели в нем человека, готового идти против мейнстрима и верить в устойчивость экономики США.

Ученый с Среднего Запада отправляется в Вашингтон

В отличие от большинства служащих ФРС, у Уоллера уникальный карьерный путь.

В 1959 году Уоллер родился в Небраска-Сити, небольшом городке с населением всего 7,000 человек. Детство он провел в Южной Дакоте и Миннесоте — сельскохозяйственных штатах Среднего Запада, далеко от финансовых центров Восточного побережья.

Типичный член Совета ФРС — выпускник Лиги плюща, работал на Уолл-стрит или занимал государственную должность в Вашингтоне. Они говорят на одном языке и разделяют схожий взгляд на мир.

Уоллер явно не из их числа.

Он начал с Bemidji State University, где получил степень бакалавра экономики; место, о котором вы, возможно, никогда не слышали, расположено на севере Миннесоты, где зимой температура опускается до -30 градусов.

Такое происхождение, возможно, позволяет лучше видеть настоящую Америку и тех, кто живет в маленьких городах, берет кредиты на дом и машину, беспокоится о работе и ценах.

В 1985 году Уоллер получил докторскую степень по экономике в Washington State University и начал долгую академическую карьеру.

Сначала в Indiana University, затем в University of Kentucky, и, наконец, в University of Notre Dame; целых 24 года он преподавал и занимался исследованиями. Научные интересы Уоллера были сосредоточены на монетарной теории — одной из самых абстрактных областей экономики.

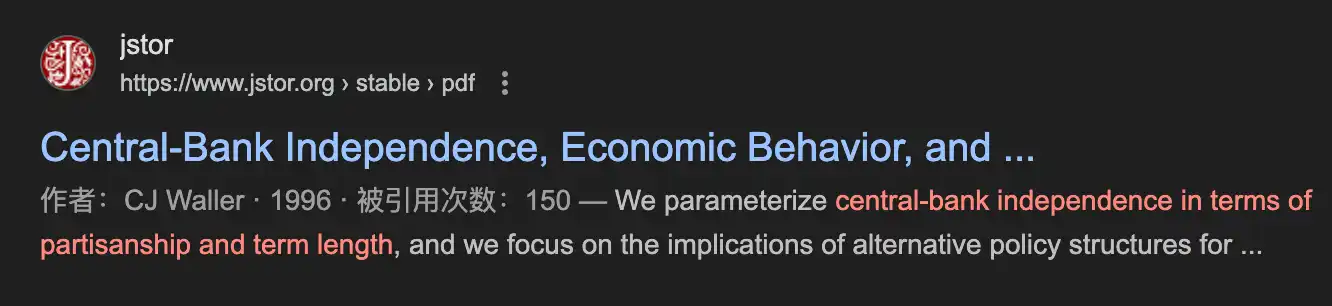

Такие исследования явно не сделают тебя звездой телевидения или знаменитым экономистом, но могут пригодиться в критический момент. В 1996 году Уоллер стал соавтором статьи "Central Bank Independence, Economic Behavior, and Optimal Term Length".

В статье рассматривался практический и актуальный вопрос: Какой должна быть оптимальная продолжительность срока полномочий главы центрального банка?

Ключевой вывод: если срок слишком короткий (например, 2 года), глава может поддаться политическому давлению ради переназначения. Если слишком длинный (например, 14 лет), он может оторваться от реальности и стать менее гибким.

25 лет спустя эта теоретическая работа стала практическим руководством.

В 2020 году, когда Трамп публично критиковал ФРС и требовал снижения ставок, Уоллер, только что пришедший в Совет, оказался перед выбором: полное подчинение или полное сопротивление?

Он выбрал третий путь: поддерживать снижение ставок в определенные моменты, например, проголосовать против в июле 2025 года; но обоснование должно быть профессиональным, а не потому, что президент требует снижения ставки.

Это тонкое чувство баланса, ни полностью независимое, чтобы игнорировать политическую реальность, ни зависимое, чтобы потерять профессионализм, — именно то, что он изучал более 20 лет назад.

Другими словами, Уоллер управляет ФРС не интуитивно, балансируя на канате, а опираясь на научно обоснованные теории равновесия.

До прихода в ФРС Уоллер прошел и свою «школу жизни».

ФРС — не единая структура, а состоит из Совета управляющих в Вашингтоне и 12 региональных резервных банков. Каждый банк имеет свой исследовательский отдел и политические предпочтения.

В 2009 году 50-летний Уоллер ушел из академии и стал директором по исследованиям в St. Louis Fed, где проработал 11 лет. Он руководил исследовательским отделом из более чем 100 человек, отвечая за анализ экономических данных, подготовку политических отчетов и подготовку к заседаниям FOMC.

Настоящий поворот в его карьере произошел после выдвижения в Совет ФРС Трампом в 2019 году.

Само выдвижение было спорным. Процесс утверждения проходил непросто: демократы сомневались в его независимости, поскольку его выдвинул Трамп, а республиканцы — что он слишком академичен и недостаточно «лоялен».

3 декабря 2020 года Сенат утвердил его с перевесом всего в один голос — 48 против 47, что стало одним из самых напряженных голосований последних лет. Войдя в руководство ФРС в 61 год, Уоллер был старше большинства коллег. Парадоксально, но это стало его преимуществом.

Путь большинства управляющих ФРС предсказуем: элитная школа → Уолл-стрит/госслужба → ФРС. Они попадают в коридоры власти в 40 лет, имея время завести связи и изучить правила игры.

Уоллер другой. 24 года в академии, 11 лет в региональном банке, и только в 61 год — в Вашингтоне.

В отличие от других, у него меньше обязательств, он не должен Уолл-стрит; при этом, работая в St. Louis Fed, он знает, что ФРС — не монолит, и альтернативные мнения не только допустимы, но иногда и поощряются.

Когда команда Трампа оценивала кандидатов на замену Пауэллу, они, вероятно, увидели эти качества:

Пожилой человек, которому нечего доказывать; человек с независимым суждением, но умеющий выражать его в рамках системы.

Бычий настрой по крипте?

Если Уоллер действительно станет председателем ФРС, какие выгоды это принесет?

Первая реакция рынка — Уоллер будет снижать ставки. Всё-таки он выступил против в июле, поддержав снижение. Трамп также требует снижения ставок.

Но если внимательно посмотреть на его карьеру, всё не так однозначно.

В 2019 году, когда экономика была сильной, Уоллер поддерживал снижение ставок. В 2022 году, когда инфляция взлетела, он поддержал агрессивное повышение. В 2025 году снова выступил за снижение…

Его принципы тоже ясны: смягчать, когда нужно, ужесточать, когда нужно. Если он станет председателем, политика ставок может стать более «гибкой», не обязательно механически следовать указаниям Трампа, а быстро реагировать на экономические условия.

Но настоящее отличие Уоллера, возможно, не в традиционной монетарной политике, а в отношении к инновациям вроде криптовалют и стейблкоинов.

20 августа, отвечая на вопрос о реакции ФРС на финансовые инновации, Уоллер сказал: «Абсолютно не стоит беспокоиться о цифровых инновациях в активах»; в феврале этого года на конференции по стейблкоинам в Калифорнии он заявил, что стейблкоины «созданы для поддержания стабильной стоимости цифрового актива относительно национальной валюты».

Важно, что он подчеркивает связь с национальной валютой, а не с чем-то вне денежной системы. Эта разница в подходе может привести к фундаментальному изменению политики.

Сейчас отношение США к цифровым активам оборонительное: опасения по поводу отмывания денег, финансовой стабильности и защиты инвесторов; регуляторный акцент — на «контроле рисков».

Уоллер явно против цифровой валюты центрального банка, считая, что «неясно, как она решает какие-либо проблемы сбоев рынка в платежной системе США», но поддерживает другой путь: позволить частным стейблкоинам развиваться и взять на себя роль цифрового доллара.

Но все эти идеи зависят от способности Уоллера справляться с давлением.

Он еще не прошел настоящего испытания финансовым кризисом. Во время краха Lehman Brothers в 2008 году он преподавал. В 2022 году, когда обанкротился FTX, он только что пришел в ФРС и не был ключевым лицом, принимающим решения.

Переход от члена Совета к председателю — это не просто смена должности. Член Совета может высказывать личные мнения, но каждое слово председателя способно двигать рынки.

Когда на твоих плечах лежит стабильность всей финансовой системы, «инновации» и «эксперименты» могут стать роскошью. Останется ли крипта полностью бычьей — пока неизвестно.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Загнаны в угол или готовы к прорыву: смогут ли быки Bitcoin (BTC) обозначить рубежи битвы у стены в $120K?

От эффективности капитала к двойной прибыли: xBrokers переписывает опыт участия в гонконгских акциях

Когда RWA и стейблкоины станут нормой, а двойная модель доходности будет принята большим числом инвесторов, привлекательность гонконгских акций системно возрастет.

Окно возможностей RWA на гонконгском фондовом рынке: практическая реализация xBrokers

Призыв доктора Линь Цзяли и практика xBrokers взаимно подтверждают друг друга: только сочетание «проактивных действий» на уровне политики и «реализации механизмов» на уровне платформы позволит RWA действительно сыграть свою роль в экосистеме гонконгских акций.

Smarter Web Company приобрела 30 BTC, общий объем активов достиг 2 470