IOSG: Почему эпоха "покупки шиткоинов с закрытыми глазами" ушла в прошлое?

В будущем рынок альткоинов может развиваться по принципу «штанги»: с одной стороны будут доминировать blue-chip DeFi и инфраструктурные проекты, а с другой — высокоспекулятивные альткоины.

Original Article Title: "IOSG Weekly Brief | Reflections on the Shitcoin Season of this Cycle #292"

Original Article Author: Jiawei, IOSG Venture

Введение

▲ Источник: CMC

В течение последних двух лет внимание рынка всегда было приковано к одному вопросу: наступит ли снова Shitcoin Season?

По сравнению с силой Bitcoin и процессом институционализации, результаты подавляющего большинства shitcoins были вялыми. Большинство существующих shitcoins потеряли 95% своей рыночной капитализации по сравнению с прошлым циклом, а новые монеты, окружённые множеством "ореолов", также увязли в болоте. Ethereum также переживал длительный период эмоционального спада, пока недавно не начал восстанавливаться благодаря торговым структурам, таким как "Coin-Stock Pattern".

Даже в условиях, когда Bitcoin постоянно обновляет исторические максимумы, а Ethereum догоняет и относительно стабилизируется, общее рыночное настроение по отношению к shitcoins остаётся низким. Каждый участник рынка с нетерпением ждёт повторения грандиозного бычьего ралли 2021 года.

Автор выдвигает здесь основной тезис: "потопоподобное орошение" и многомесячный всеобщий бычий рынок 2021 года с его макроокружением и рыночной структурой больше не существуют — это не значит, что Shitcoin Season не наступит, но, скорее всего, он развернётся в условиях медленного бычьего рынка и будет иметь более дифференцированную форму.

Мимолётный 2021 год

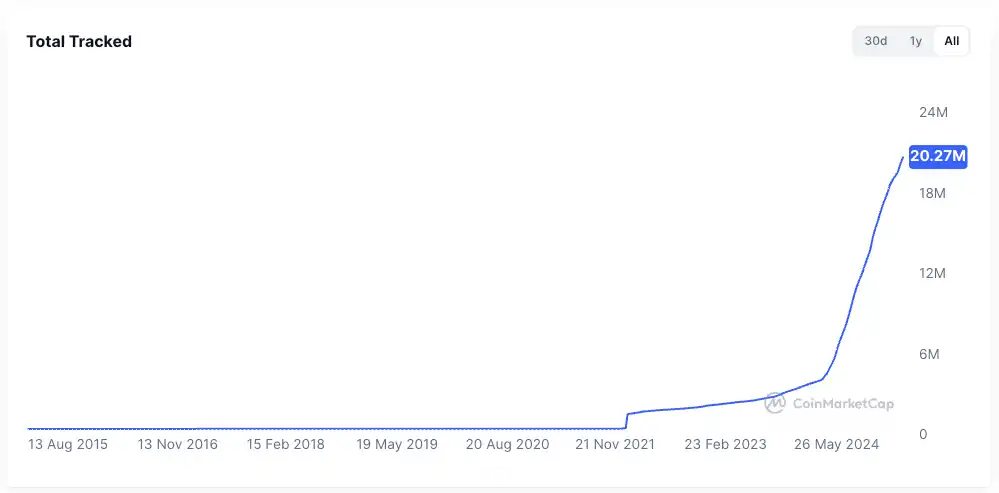

▲ Источник: rwa.xyz

Внешняя рыночная среда 2021 года была очень уникальной. В тени пандемии COVID-19 центральные банки по всему миру печатали деньги с беспрецедентной скоростью и вливали этот дешёвый капитал в финансовую систему, подавляя доходность традиционных активов, и внезапно люди оказались с большим количеством наличных.

Подстёгиваемые жаждой высоких доходов, средства массово устремились в рисковые активы, и крипторынок стал одним из ключевых направлений. Самый очевидный показатель — резкое увеличение эмиссии стейблкоинов: с примерно $20 миллиардов в конце 2020 года до более чем $150 миллиардов в конце 2021 года, что более чем в 7 раз больше за год.

Внутри криптоиндустрии после DeFi Summer закладывалась инфраструктура ончейн-финансов, концепции NFT и метавселенной вышли на публику, публичные блокчейны и решения для масштабирования также находились на этапе роста. При этом предложение проектов и токенов было относительно ограничено, а внимание было сконцентрировано.

Взяв DeFi в качестве примера, тогда количество blue-chip проектов было ограничено — только несколько протоколов, таких как Uniswap, Aave, Compound, Maker, представляли весь сектор. Инвесторам было легко выбирать, а капиталу — координироваться для роста всего сектора.

Эти два фактора создали плодородную почву для altseason 2021 года.

Почему "возможности редко повторяются"

Отбросив макрофакторы, рыночная структура по сравнению с четырьмя годами назад претерпела несколько значительных изменений, по мнению автора:

Быстрое расширение предложения токенов

▲ Источник: CMC

Эффект создания богатства в 2021 году привлёк в отрасль большое количество капитала. За последние четыре года бурный рост венчурных инвестиций невольно привёл к росту средней оценки проектов, распространению экономики airdrop и вирусному распространению memecoins, что всё вместе ускорило выпуск токенов и взвинтило оценки.

▲ Источник: Tokenomist

В отличие от большинства проектов 2021 года, находившихся в состоянии высокой циркуляции, мейнстрим-проекты на текущем рынке в целом сталкиваются с серьёзным давлением разблокировки токенов, за исключением memecoins. По данным TokenUnlocks, только в 2024–2025 годах предстоит разблокировать токены с рыночной капитализацией более $200 миллиардов. Это и есть текущее состояние отрасли в этом цикле, широко критикуемое за "высокий FDV, низкую циркуляцию".

Распыление внимания и ликвидности

▲ Источник: Kaito

С точки зрения внимания, на изображении выше случайно зафиксирована доля внимания к Pre-TGE проектам на Kaito. Среди топ-20 проектов можно выделить не менее 10 нишевых направлений. Если попросить кратко охарактеризовать основные нарративы рынка 2021 года, большинство людей, вероятно, скажут: "DeFi, NFT, GameFi/Metaverse". Однако за последние два года рынок, похоже, не позволяет нам сразу отреагировать и описать его несколькими словами.

В такой ситуации средства быстро переключаются между разными направлениями, а продолжительность этих фаз коротка. Криптосообщество перегружено информацией, а различные группы обсуждают в основном разные темы. Такое фрагментирование внимания затрудняет координацию капитала, как это было в 2021 году. Даже если какой-то сектор показывает хороший рост, сложно распространить это на другие области, не говоря уже о том, чтобы подтолкнуть к широкому рыночному ралли.

С точки зрения ликвидности, фундаментом altcoin season является эффект перетока средств, получивших прибыль: ликвидность сначала поступает в мейнстрим-активы, такие как Bitcoin и Ethereum, а затем начинает искать более высокую потенциальную доходность в альткоинах. Этот переток и ротация средств обеспечивают устойчивую покупательскую поддержку для long-tail активов.

Эта, казалось бы, самоочевидная ситуация в этом цикле не наблюдается:

Во-первых, институции и ETF, которые двигают рост Bitcoin и Ethereum, не будут дальше размещать средства в альткоины; эти средства предпочитают активы топ-уровня, готовые к хранению и соответствующие требованиям комплаенса, что лишь усиливает сетевой эффект топ-активов, а не поднимает общий уровень рынка.

Во-вторых, большинство розничных участников рынка, возможно, даже не держат Bitcoin или Ethereum, а за последние два года глубоко застряли в альткоинах и не имеют избыточной ликвидности.

Отсутствие прорывных приложений

За безумием рыночного роста 2021 года на самом деле стояла определённая поддержка. DeFi вдохнул новую жизнь в давно уставшие блокчейн-приложения; NFT распространили эффект создателей и знаменитостей за пределы криптосферы, обеспечив приток новых пользователей и новые сценарии использования (по крайней мере, такова была история).

После четырёх лет технических и продуктовых итераций мы обнаружили, что, несмотря на переизбыток инфраструктуры, по-настоящему прорывных приложений мало. Тем временем рынок становится всё более прагматичным и трезвым — на фоне усталости от нарративов рынку нужны реальные пользователи и устойчивые бизнес-модели.

Без постоянного притока "свежей крови", поддерживающей постоянно растущее предложение токенов, рынок может лишь погрузиться в воронку игры с ограниченным объёмом, что в корне не даёт основы для широкого бычьего рынка.

Контуры и перспективы нынешнего altcoin season

Altcoin season наступает, но он не будет похож на тот, что был в 2021 году.

Во-первых, базовая логика перетока средств и ротации секторов сохраняется. Мы можем наблюдать, что после достижения Bitcoin отметки $100K краткосрочный импульс роста заметно ослабевает, и средства начинают искать следующую цель. То же самое происходит и с Ethereum.

Во-вторых, на рынке с долгосрочным дефицитом ликвидности альткоины оказываются "заперты", и капиталу нужно искать выход. Ethereum — хороший пример: изменились ли фундаментальные показатели Ethereum в этом цикле? Самые горячие приложения, такие как Hyperliquid и pump.fun, появились не на Ethereum; концепция "мирового компьютера" тоже уже в прошлом.

Внутренний дефицит ликвидности — только внешние вливания. Под влиянием DAT и более чем трёхкратного роста ETH многие истории о стейблкоинах и RWA наконец-то обрели самую реальную основу.

Автор видит следующий сценарий:

Рынок определённости, движимый фундаменталом

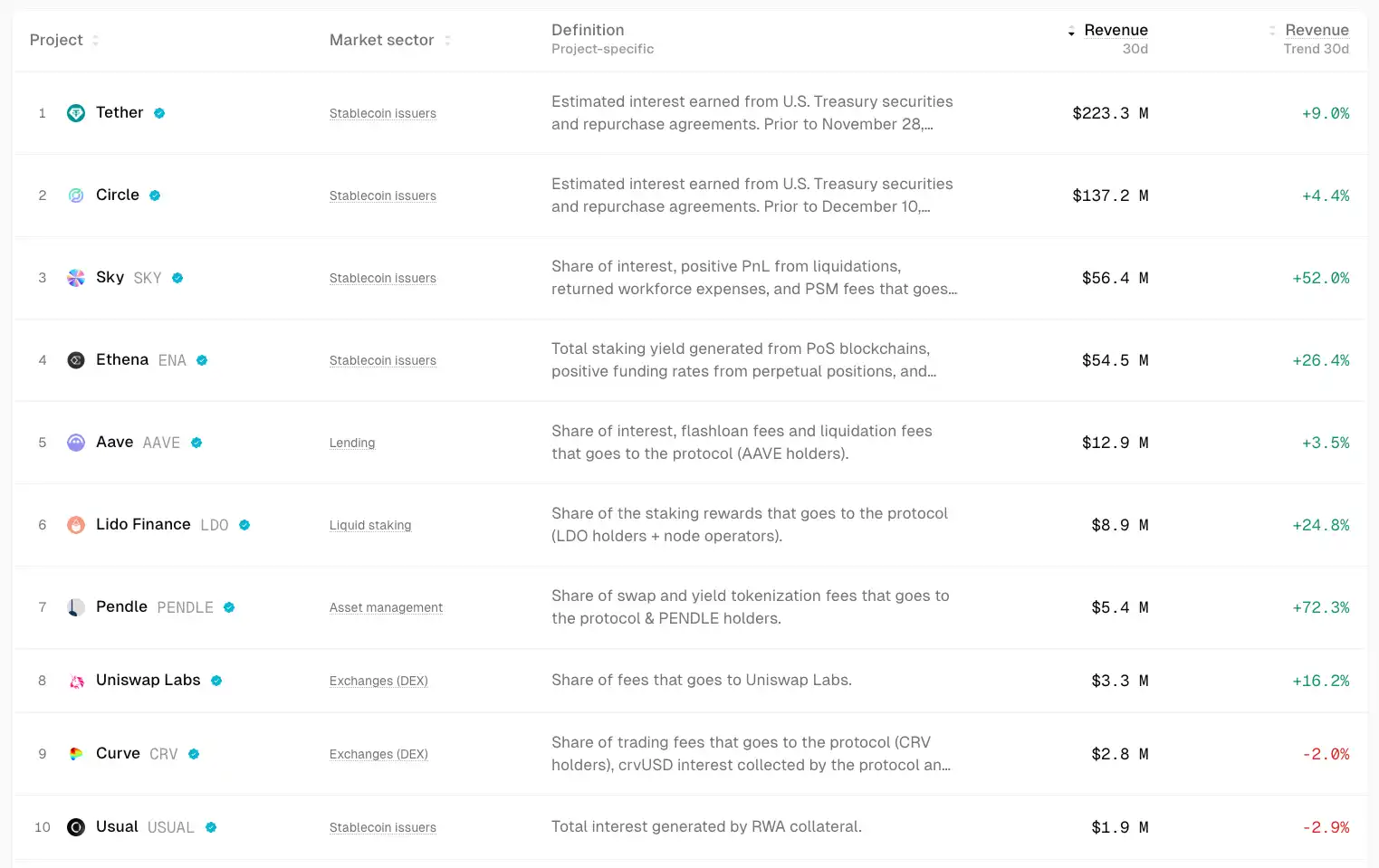

▲ Источник: TokenTerminal

В условиях неопределённого рынка средства инстинктивно ищут определённость.

Средства будут больше перетекать в проекты с фундаменталом и PMF, чья цена может расти ограниченно, но они относительно устойчивы и имеют высокую степень определённости. Например, DeFi blue-chips, такие как Uniswap и Aave, даже в условиях спада рынка сохраняют хорошую устойчивость; Ethena, Hyperliquid и Pendle становятся новыми звёздами этого цикла.

Потенциальными катализаторами могут стать управленческие решения, такие как включение fee switch и другие.

Общая черта этих проектов — способность генерировать значительный денежный поток, а их продукты прошли достаточную рыночную проверку.

Возможности сильного Asset Beta

Когда лидер рынка (например, ETH) начинает расти, средства, пропустившие этот рост или ищущие больший рычаг, будут искать высоко коррелированные "замещающие активы" для получения Beta-доходности. Например, UNI, ETHFI, ENS и другие. Они могут усиливать волатильность ETH, но их устойчивость может быть ниже.

Переоценка старых направлений на фоне мейнстрим-адопшена

От институциональных покупок Bitcoin, ETF до моделей DAT — основной нарратив этого цикла — внедрение традиционных финансов. Если рост стейблкоинов ускорится, допустим, в 4 раза до $1 триллиона, часть этих средств, вероятно, перетечёт в DeFi, вызвав переоценку его стоимости на рынке. Переход от крипто-нативных финансовых продуктов к традиционным финансам изменит оценочные рамки DeFi blue-chips.

Локализованный хайп экосистем

▲ Источник: DeFiLlama

Благодаря постоянно высокой активности обсуждений, пользовательской лояльности и притоку новых средств, HyperEVM может обеспечить несколько недель или месяцев эффекта обогащения и Alpha в цикле роста экосистемных проектов.

Различия в оценке "звёздных" проектов

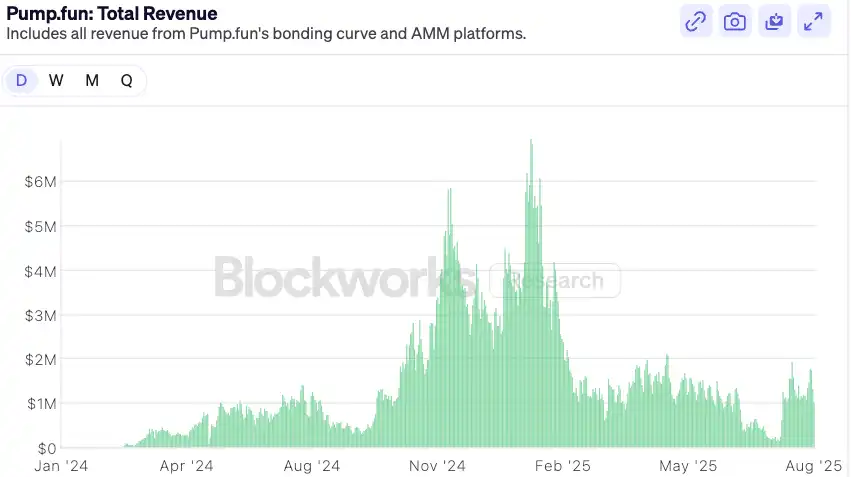

▲ Источник: Blockworks

На примере pump.fun: после спада ажиотажа вокруг запуска монеты оценка возвращается к консервативному диапазону, и на рынке появляются расхождения; если фундаментальные показатели продолжают демонстрировать сильный импульс, может появиться возможность для отскока. В среднесрочной перспективе pump.fun, как лидер сектора meme и одновременно имеющий доходную базу и механизм выкупа, может превзойти большинство топовых meme-проектов.

Заключение

Эпоха слепых покупок во время meme-сезона 2021 года осталась в прошлом. Рыночная среда становится относительно более зрелой и дифференцированной — рынок всегда прав, и как инвесторы мы можем лишь постоянно адаптироваться к этим изменениям.

В дополнение к вышеизложенному автор также делает несколько прогнозов в качестве заключения:

После того как традиционные финансовые институты войдут в криптомир, их логика распределения капитала будет совершенно иной, чем у розничных инвесторов — им нужны объяснимые денежные потоки и сопоставимые модели оценки. Эта логика распределения напрямую способствует расширению и росту DeFi в следующем цикле. Протоколы DeFi, чтобы привлечь институциональные средства, в течение следующих 6–12 месяцев будут более активно внедрять распределение комиссий, выкупы или дивидендные механизмы.

В будущем логика оценки, основанная только на TVL, сменится логикой распределения денежных потоков. Мы уже видим некоторые недавно запущенные институциональные продукты DeFi, такие как Aave Horizon, позволяющие использовать токенизированные облигации США в качестве залога и институциональным фондам брать стейблкоины в долг.

С ростом сложности макроэкономической процентной среды и спроса традиционного финансового сектора на ончейн-доходность стандартизированная, продуктовая инфраструктура доходности станет настоящей жемчужиной: производные процентных ставок (например, Pendle), платформы структурированных продуктов (например, Ethena) и агрегаторы доходности получат выгоду.

Риск для протоколов DeFi заключается в том, что традиционные институты, используя свои преимущества бренда, комплаенса и каналов распространения, могут запускать собственные регулируемые продукты "walled garden", конкурирующие с существующими DeFi. Это видно на примере Tempo — блокчейна, запущенного Paradigm и Stripe.

Будущий рынок альткоинов может приобрести форму "штанги": ликвидность будет стекаться к двум полюсам — с одной стороны, это blue-chip DeFi и инфраструктура. Эти проекты имеют денежные потоки, сетевые эффекты и институциональное признание, поглощая большую часть средств, ищущих стабильный рост. С другой стороны — исключительно высокорисковые активы: memecoins и краткосрочные нарративы. Эти активы не несут фундаментального нарратива, но служат высоколиквидными, низкопороговыми инструментами для спекуляций, удовлетворяя спрос рынка на экстремальный риск и доходность. Проекты между этими полюсами, имеющие какой-то продукт, но слабые конкурентные преимущества и невыразительный нарратив, при отсутствии улучшения ликвидности могут оказаться в неудобном положении на рынке.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Bitcoin поднимается до $93K после воскресного обвала, аналитики ожидают $100K

Aave DAO рассматривает возможность отказа от «мультицепочной стратегии», прекращения поддержки экземпляров zkSync, Metis и Soneium

Быстрый обзор: предложение инициативы Aave Chan рекомендовало сократить малодоходные инстанции и ввести минимальные пороги доходов для будущих запусков. Aave, являющийся крупнейшим децентрализованным кредитным протоколом на базе Ethereum, исторически придерживается максималистского подхода к запуску на новых блокчейнах.

Kalshi становится официальным партнером CNN, интегрируя данные предсказательных рынков в программирование

Kalshi объявила сегодня, что стала официальным партнером CNN по рынкам прогнозов. Данные Kalshi будут интегрированы во все программы CNN и использоваться его новостной редакцией, аналитическим и производственным отделами.