IOSG: Почему эпоха, когда можно было «закрытыми глазами покупать альткоины и зарабатывать», ушла безвозвратно?

Оригинальное название: «IOSG Weekly Brief|Несколько размышлений о текущем сезоне альткоинов #292»

Автор оригинала: Jiawei, IOSG Venture

Введение

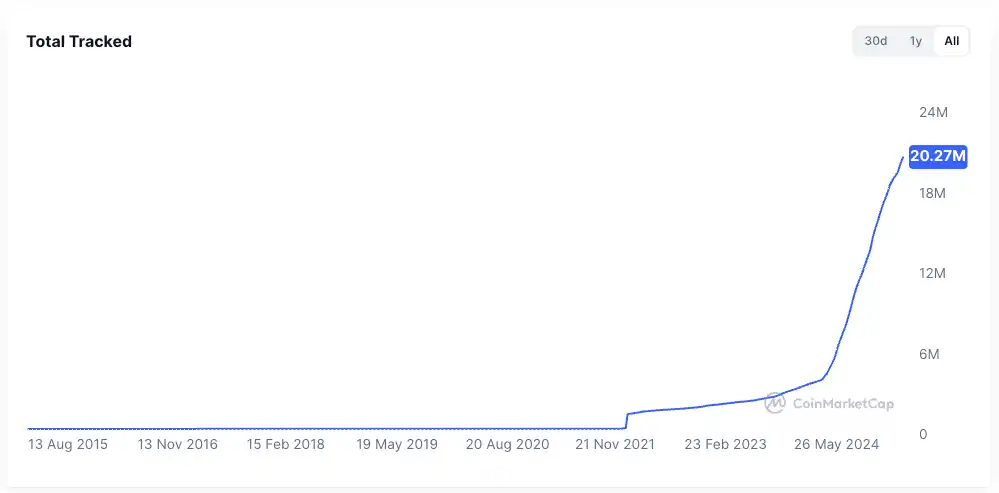

▲ Source: CMC

В течение последних двух лет внимание рынка постоянно было приковано к одному вопросу: наступит ли снова сезон альткоинов?

По сравнению с сильной позицией bitcoin и продвижением институционализации, большинство альткоинов показали слабые результаты: рыночная капитализация большинства существующих альткоинов по сравнению с прошлым циклом сократилась на 95%, а новые монеты, окружённые ореолом, также оказались в затруднительном положении. Ethereum также переживал длительный период подавленного настроения, и только недавно начал восстанавливаться благодаря таким торговым структурам, как «модель токен-акций».

Даже на фоне новых исторических максимумов bitcoin и относительной стабилизации Ethereum после роста, общее настроение рынка по отношению к альткоинам остаётся подавленным. Каждый участник рынка надеется, что рынок сможет повторить эпическую бычью волну 2021 года.

Автор выдвигает здесь ключевой тезис: макроэкономическая среда и структура рынка, позволившие в 2021 году наблюдать «заливку ликвидности» и многомесячный рост всего рынка, больше не существуют — это не значит, что сезон альткоинов не наступит вовсе, но он, скорее всего, проявится в условиях медленного бычьего рынка и будет более фрагментированным.

Мимолётный 2021 год

▲ Source: rwa.xyz

Внешняя рыночная среда 2021 года была по-настоящему уникальной. На фоне пандемии COVID-19 центральные банки разных стран печатали деньги с беспрецедентной скоростью, вливали дешёвый капитал в финансовую систему, доходность традиционных активов была подавлена, и у всех внезапно появилось много наличности.

В поисках высокой доходности капитал начал массово перетекать в рисковые активы, и крипторынок стал одним из главных направлений. Самый наглядный показатель — резкий рост объёма выпуска стейблкоинов: с примерно 20 миллиардов долларов в конце 2020 года до более чем 150 миллиардов долларов к концу 2021 года, что более чем в 7 раз за год.

Внутри криптоиндустрии после DeFi Summer инфраструктура on-chain финансов только начинала формироваться, концепции NFT и метавселенной вошли в массовое сознание, а публичные блокчейны и решения масштабирования находились на этапе роста. При этом предложение проектов и токенов было относительно ограничено, а внимание участников рынка было сконцентрировано.

Взять, к примеру, DeFi: тогда количество blue-chip проектов было ограничено, и такие протоколы, как Uniswap, Aave, Compound, Maker, могли представлять весь сектор. Инвесторам было легко выбирать, и капиталу проще было консолидироваться и поднимать весь сектор.

Эти два фактора и создали почву для сезона альткоинов 2021 года.

Почему «золотое время не вечно, а пир не повторится»

Оставив макроэкономические факторы в стороне, автор считает, что по сравнению с четырьмя годами ранее структура рынка изменилась следующим образом:

Бурный рост предложения токенов

▲ Source: CMC

Эффект быстрого обогащения в 2021 году привлёк на рынок огромные средства. За последние четыре года бурное развитие венчурных инвестиций неявно повысило среднюю оценку проектов, распространение аирдроп-экономики и вирусное распространение memecoin привели к резкому ускорению выпуска токенов и росту их оценок.

▲ Source: Tokenomist

В отличие от 2021 года, когда большинство проектов находились в состоянии высокой ликвидности, сейчас большинство основных проектов (кроме memecoin) сталкиваются с огромным давлением разблокировки токенов. По данным TokenUnlocks, только в 2024–2025 годах предстоит разблокировать токены на сумму более 200 миллиардов долларов. Это и есть нынешняя ситуация в отрасли — «высокая FDV, низкая ликвидность», которая вызывает много критики в этом цикле.

Дробление внимания и ликвидности

▲ Source: Kaito

Что касается внимания, на приведённой выше диаграмме случайно выбраны проекты Pre-TGE на Kaito. Среди топ-20 проектов можно выделить не менее 10 отдельных направлений. Если бы нас попросили описать основные нарративы рынка 2021 года, большинство бы сказали: «DeFi, NFT, GameFi/Metaverse». А за последние два года рынок сложно описать несколькими словами.

В таких условиях капитал быстро переключается между разными направлениями, и задерживается там ненадолго. Crypto Twitter переполнен информацией, разные группы обсуждают разные темы. Такая фрагментация внимания затрудняет консолидацию капитала, как это было в 2021 году. Даже если в каком-то секторе наблюдается рост, он редко распространяется на другие области, не говоря уже о всеобщем росте.

С точки зрения ликвидности, основа сезона альткоинов — это эффект перетока прибыли: сначала ликвидность поступает в такие основные активы, как bitcoin и ethereum, а затем начинает искать более высокодоходные альткоины. Этот эффект перетока и ротации обеспечивает устойчивый спрос на длиннохвостовые активы.

Однако в этом цикле мы не видим такой ситуации:

· Во-первых, институциональные инвесторы и ETF, которые двигают bitcoin и ethereum вверх, не будут вкладывать средства в альткоины. Эти средства предпочитают ликвидные и регулируемые основные активы и продукты, что усиливает эффект притяжения к топ-активам, а не равномерно поднимает уровень рынка.

· Во-вторых, большинство розничных инвесторов на рынке, возможно, вообще не владеют bitcoin или ethereum, а за последние два года оказались «заперты» в альткоинах и не имеют свободной ликвидности.

Отсутствие массовых приложений

За бурным ростом рынка в 2021 году стояли определённые основания. DeFi вдохнул новую жизнь в блокчейн, который страдал от нехватки приложений; NFT распространили эффект создателей и знаменитостей за пределы криптосообщества, а рост обеспечивался новыми пользователями и кейсами (по крайней мере, такова была история).

После четырёх лет технических и продуктовых итераций мы видим, что инфраструктура переизбыточна, а по-настоящему массовых приложений почти нет. В то же время рынок становится более зрелым и прагматичным — на фоне усталости от бесконечных нарративов рынок хочет видеть реальный рост пользователей и устойчивые бизнес-модели.

Без постоянного притока новой крови для поглощения растущего предложения токенов рынок вынужден бороться за существующие ресурсы, что не может создать основу для всеобщего роста.

Контуры и сценарии текущего сезона альткоинов

Сезон альткоинов наступит, но это уже не будет сезон 2021 года.

Во-первых, базовая логика перетока прибыли и ротации секторов сохраняется. Мы можем наблюдать, что после достижения bitcoin отметки в 100 тысяч долларов краткосрочный импульс роста явно ослабевает, и капитал начинает искать следующий объект для инвестиций. То же самое касается и ethereum.

Во-вторых, при долгосрочной нехватке ликвидности на рынке, когда альткоины «заперты» у инвесторов, капиталу приходится искать пути самоспасения. Ethereum — хороший пример: изменились ли фундаментальные показатели ethereum в этом цикле? Самые популярные приложения Hyperliquid и pump.fun не работают на ethereum; концепция «мирового компьютера» тоже уже не нова.

При недостатке внутренней ликвидности приходится искать её вовне. Под влиянием DAT и трёхкратного роста ETH многие истории о стейблкоинах и RWA получили реальную основу.

Автор предполагает следующие сценарии:

Рынок с определённостью, основанный на фундаментале

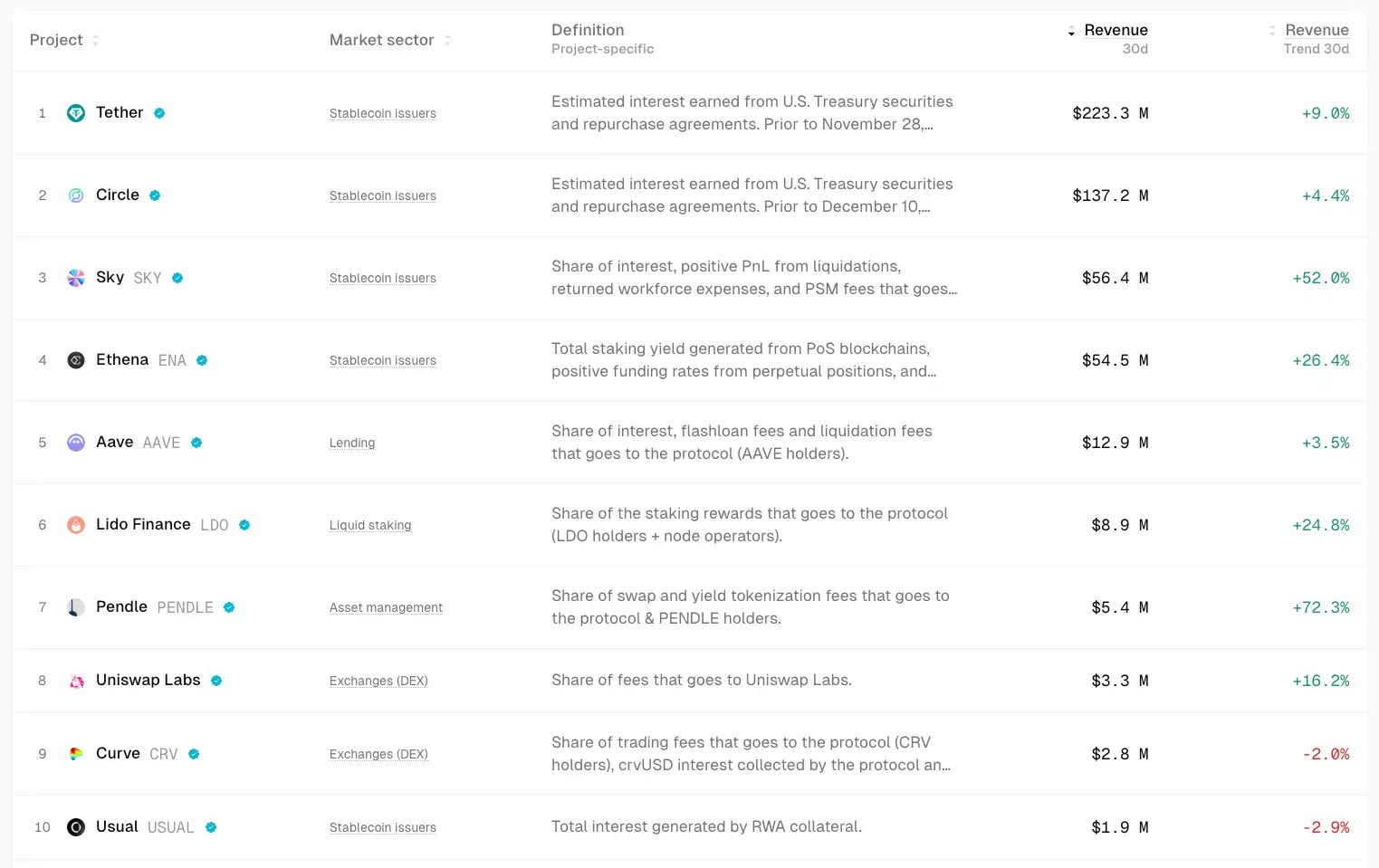

▲ Source: TokenTerminal

В условиях неопределённости рынка капитал инстинктивно ищет определённость.

Средства будут всё чаще направляться в проекты с фундаменталом и PMF. Рост таких активов может быть ограничен, но они более устойчивы и предсказуемы. Например, такие DeFi blue-chip, как Uniswap и Aave, даже в периоды спада рынка сохраняют хорошую устойчивость; Ethena, Hyperliquid и Pendle выделяются как новые звёзды этого цикла.

Потенциальными катализаторами могут стать включение комиссии и другие действия на уровне управления.

Общая черта этих проектов — они способны генерировать значительный денежный поток, а их продукты уже прошли рыночную проверку.

Beta-возможности для сильных активов

Когда основной актив рынка (например, ETH) начинает расти, капитал, который пропустил этот рост или ищет больший рычаг, будет искать тесно связанные «замещающие активы» для получения Beta-доходности. Например, UNI, ETHFI, ENS и др. Они могут усиливать волатильность ETH, но их устойчивость ниже.

Переоценка старых секторов на фоне массового принятия

От институциональных покупок bitcoin, ETF до модели DAT — основной нарратив этого цикла — принятие традиционными финансами. Если рост стейблкоинов ускорится, например, увеличится в 4 раза до 1 триллиона долларов, часть этих средств, скорее всего, поступит в DeFi, что приведёт к переоценке сектора. Переход от крипто-продуктов для узкого круга к традиционным финансам изменит оценочные модели DeFi blue-chip.

Локальные спекуляции внутри экосистем

▲ Source: DeFiLlama

HyperEVM благодаря высокой вовлечённости, лояльности пользователей и притоку нового капитала может обеспечить несколько недель или месяцев эффекта богатства и Alpha в период роста экосистемных проектов.

Разногласия в оценке звёздных проектов

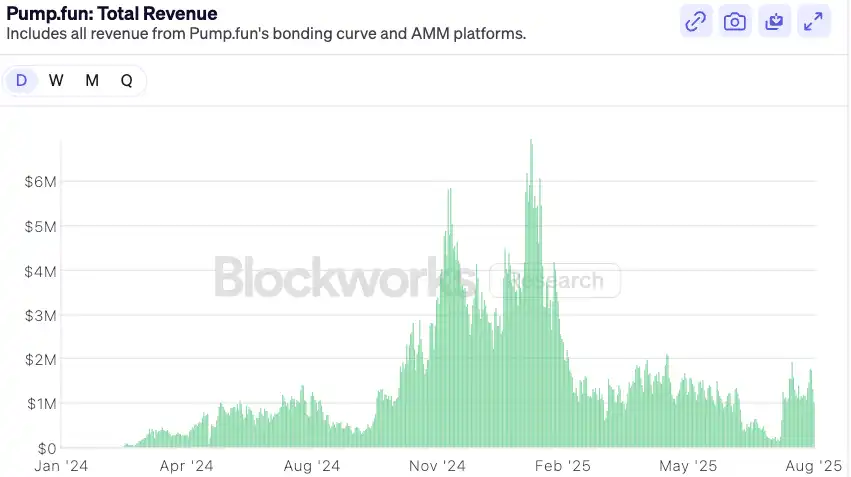

▲ Source: Blockworks

Возьмём pump.fun: когда эйфория по поводу выпуска токенов утихнет, оценки вернутся к консервативным уровням и на рынке возникнут разногласия, если фундаментал останется сильным, возможен новый рост. В среднесрочной перспективе pump.fun, как лидер meme-сектора, обладающий доходом и моделью выкупа, может превзойти большинство топовых meme.

Заключение

Сезон альткоинов 2021 года, когда можно было «покупать с закрытыми глазами», уже в прошлом. Рыночная среда становится более зрелой и фрагментированной — рынок всегда прав, и инвестору остаётся только адаптироваться к этим изменениям.

В заключение, автор выдвигает несколько прогнозов:

1. После прихода традиционных финансовых институтов в криптомир их логика распределения капитала радикально отличается от розничных инвесторов — им нужны объяснимые денежные потоки и сопоставимые оценочные модели. Такая логика напрямую способствует расширению и росту DeFi в следующем цикле. В течение следующих 6–12 месяцев DeFi-протоколы будут активнее запускать распределение комиссий, выкуп или дивидендные механизмы, чтобы привлечь институциональный капитал.

В будущем оценка, основанная только на TVL, сменится логикой распределения денежного потока. Мы уже видим новые институциональные DeFi-продукты, например, Aave Horizon позволяет использовать токенизированные казначейские облигации США и институциональные фонды в качестве залога для получения стейблкоинов.

С усложнением макроэкономической процентной среды и ростом спроса традиционных финансов на доходность on-chain, стандартизированная и продуктовая инфраструктура доходности станет жемчужиной: производные на процентные ставки (например, Pendle), платформы структурированных продуктов (например, Ethena) и агрегаторы доходности будут в выигрыше.

Риск для DeFi-протоколов заключается в том, что традиционные институты, используя свои бренд, соответствие требованиям и дистрибуцию, будут выпускать собственные регулируемые продукты «walled garden», конкурируя с существующими DeFi. Это видно на примере совместного запуска Tempo blockchain от Paradigm и Stripe.

2. Будущий рынок альткоинов, возможно, будет иметь «гантельную» структуру, где ликвидность устремится к двум крайностям: с одной стороны — blue-chip DeFi и инфраструктура, обладающие денежным потоком, сетевым эффектом и институциональным признанием, которые привлекут большую часть капитала, ищущего стабильный рост; с другой стороны — чисто высокорисковые активы, такие как memecoin и краткосрочные нарративы, которые не имеют фундаментала, но служат высоколиквидными, низкопороговыми инструментами для спекуляций и удовлетворяют спрос на максимальный риск и доходность. А промежуточные проекты с определённым продуктом, но недостаточно сильным «рвом» и слабым нарративом, при отсутствии улучшения структуры ликвидности, могут оказаться в неудобном положении на рынке.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Trend Research: «Революция блокчейна» продолжается, сохраняется бычий настрой по Ethereum

Тенденция слияния на крипторынке и захват стоимости Ethereum.

Снижение процентных ставок состоялось, почему же активы ведут себя «непослушно»?

Уловите четыре ключевых слова, чтобы заранее войти в главную крипто-тему 2025 года

Мировой переход к смягчению политики: ETH, возможно, занял «лучшую наступательную позицию»