Следующая глава Tether

Сможет ли Tether преобразоваться из офшорного эмитента в мультицепочечного, соответствующего требованиям инфраструктурного провайдера, при этом не потеряв свои ключевые преимущества в ликвидности и распространении?

Сможет ли Tether эволюционировать из офшорного эмитента в мультицепочечного, соответствующего требованиям поставщика инфраструктуры, не ослабив при этом свои ключевые преимущества в ликвидности и распространении?

Автор: Tanay Ved

Перевод: AididiaoJP, Foresight News

Ключевые моменты:

- Tether по-прежнему является мировым лидером среди стейблкоинов, предоставляя доступ к доллару на развивающихся рынках и стимулируя спрос на казначейские облигации США за счет своих резервов.

- По мере того как новые регуляции и конкурентная динамика трансформируют рынок стейблкоинов, а различия в вопросах соответствия и распределения доходов становятся более заметными, доминирование USDT снижается.

- Роль Ethereum и Tron в активности USDT меняется: Tron сохраняет лидерство в области высокочастотных и низкозатратных платежей, а снижение комиссий в Ethereum и рост ликвидности способствуют более широкому использованию в ритейле и расчетах.

- Появление новых каналов открывает новые возможности для роста: USDT0 и специализированные сети для стейблкоинов (например, Plasma) расширяют распространение Tether на большее количество сетей и сценариев использования (например, платежи).

Введение

USDT от Tether, несомненно, является лидером среди стейблкоинов в мире, занимая около 60% доли на рынке объемом примерно 300 миллиардов долларов. Ранее USDT был в основном торговым инструментом, но теперь его значение выходит за рамки криптовалютного рынка: он стал ключевым каналом доступа к доллару для развивающихся экономик и приобретает все большее геополитическое значение для внутреннего рынка США. Одновременно Tether стал одной из самых прибыльных компаний в отрасли, получая квартальную прибыль в миллиарды долларов и проводя раунд финансирования на 20 миллиардов долларов, что может сделать его одной из самых ценных частных компаний в мире.

Однако регулирование и растущая конкуренция трансформируют ландшафт стейблкоинов, и следующий этап развития Tether зависит от того, сможет ли он сохранить сетевой эффект и продлить свое долгосрочное доминирование. Основываясь на нашем недавнем анализе динамики рынка стейблкоинов после принятия закона GENIUS, мы рассмотрели рыночную позицию Tether, поскольку он балансирует между доминирующим настоящим и все более конкурентным будущим. Мы исследуем, как меняется доля рынка USDT, как различается его активность на разных блокчейнах и как новые каналы будут формировать его роль в следующем этапе роста стейблкоинов.

Рыночная позиция и значение Tether

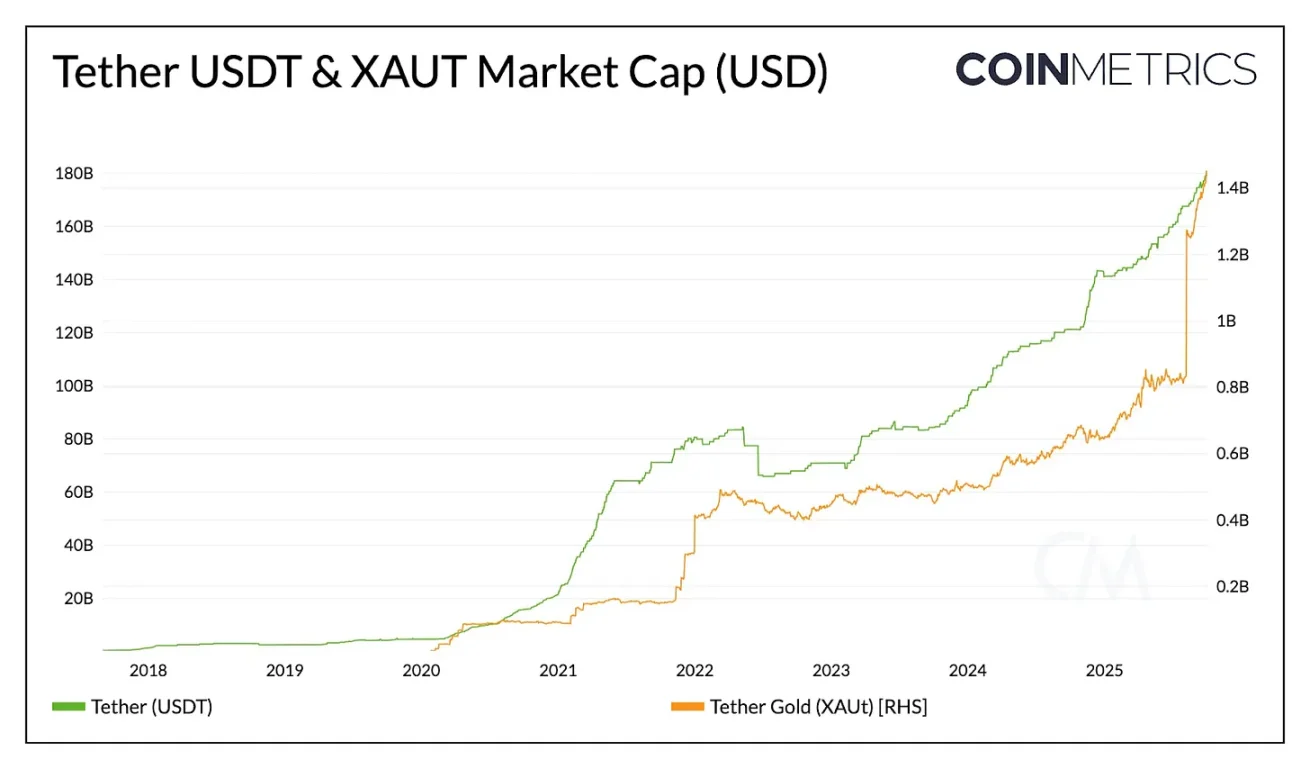

Объем обращения USDT от Tether составляет 178 миллиардов долларов, что делает его крупнейшим стейблкоином с явным преимуществом (примерно в 2,4 раза больше, чем у USDC от Circle, и примерно в 3,6 раза больше, чем у всех остальных стейблкоинов вместе взятых). Его масштаб и ликвидность делают его важным инструментом для защиты сбережений, обеспечения экономической стабильности и содействия транзакциям, особенно в регионах с ограниченной банковской инфраструктурой или в странах с инфляцией местной валюты выше 5%.

Источник: Coin Metrics Network Data Pro

Помимо доллара, Tether также предлагает токенизированную экспозицию на золото через XAUt, рыночная капитализация которого превысила 1.4 миллиарда долларов на фоне растущего спроса на альтернативные средства сбережения. Похоже, что Tether расширяет эту двойную стратегию, стремясь привлечь 200 миллионов долларов через Antalpha Platform для создания цифрового казначейства, которое будет приобретать токены XAUt от Tether. С дальнейшими инвестициями в добычу bitcoin и золота Tether движется к интеграции различных форм сохранения стоимости.

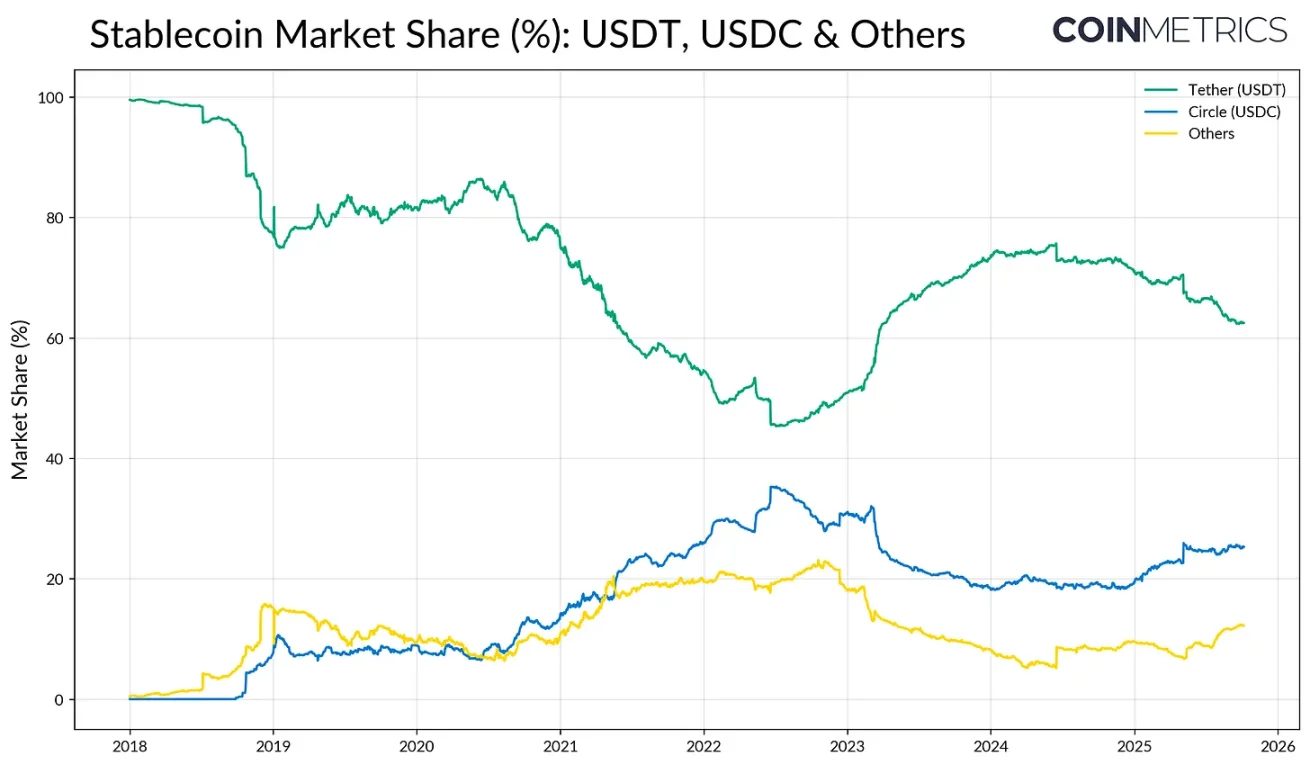

Доля рынка и давление роста

Преимущество первого игрока и глубокая ликвидность на биржах обеспечили USDT мощный "сетевой эффект". На ранних этапах развития отрасли доля рынка USDT превышала 80%, но с ростом USDC и BUSD его доминирование снизилось до примерно 50%. Крах Silicon Valley Bank (SVB) в 2023 году быстро изменил эту тенденцию, и капитал покинул конкурирующих эмитентов. Однако с 2024 года и по мере приближения принятия закона GENIUS в 2025 году доля USDT снова демонстрирует признаки давления.

Источник: Coin Metrics Network Data Pro

USDC от Circle постепенно восстанавливает позиции благодаря внутреннему регулированию, а "другие" стейблкоины, в основном приносящие доход альтернативы, такие как USDe от Ethena, USDS от Sky и токенизированные фонды денежного рынка, завоевывают долю рынка. В настоящее время рынок, похоже, находится в переходном периоде: USDT по-прежнему лидирует по ликвидности и уровню принятия, но сталкивается с растущей конкуренцией со стороны существующих платежных сетей и альтернатив с распределением доходов.

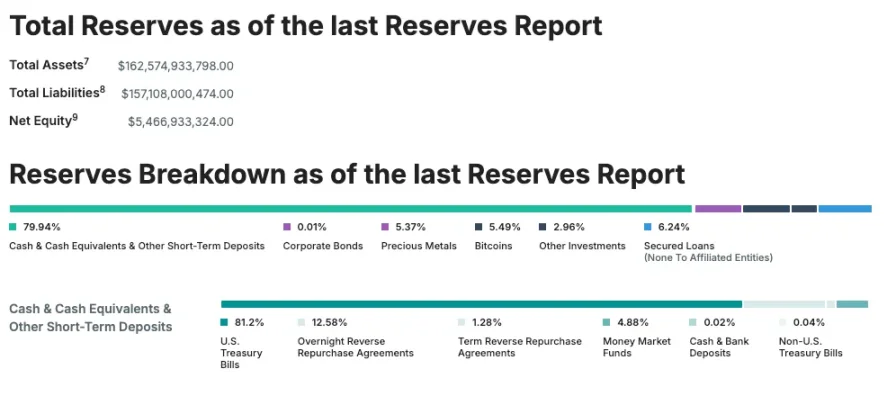

Прибыльность и путь к соответствию

Несмотря на растущую конкуренцию, Tether остается самым прибыльным эмитентом стейблкоинов, получив чистую прибыль в размере 4.9 миллиардов долларов во втором квартале 2025 года. Это стало возможным благодаря его резервам в размере 127 миллиардов долларов в казначейских облигациях США, что делает его одним из крупнейших держателей государственного долга США в мире. Однако Tether остается офшорным эмитентом, базирующимся в Сальвадоре, и часть его резервов включает несоответствующие активы, такие как драгоценные металлы, bitcoin и обеспеченные кредиты. Для решения этой проблемы Tether планирует запустить USAT — полностью соответствующий требованиям стейблкоин, зарегистрированный в США, чтобы укрепить свою стратегию роста на внутреннем рынке и роль в спросе на государственный долг США.

Источник: Tether Transparency (отчет об аудите по состоянию на 30 июня)

Как USDT перемещается между различными блокчейнами

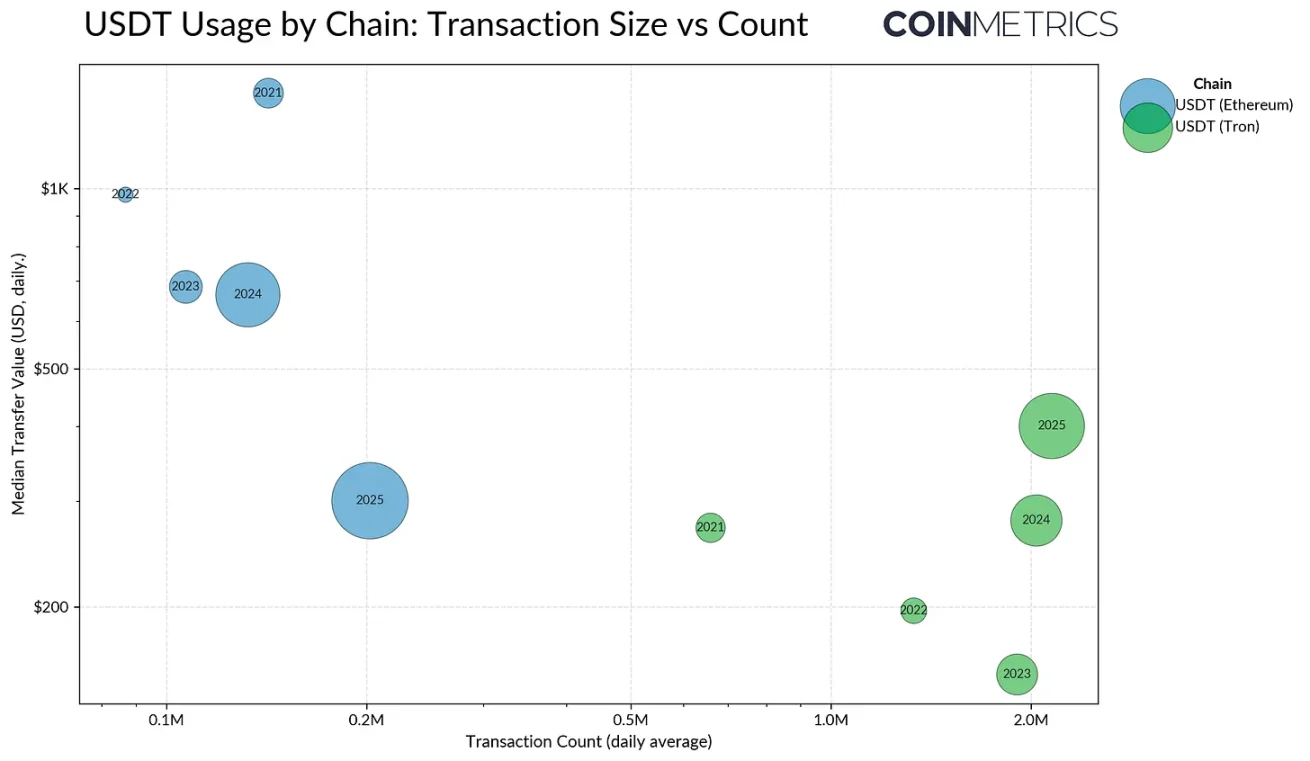

После определения рыночной позиции Tether как эмитента важно понять, как USDT перемещается между различными блокчейнами и какие каналы поддерживают его перевод и расчеты. Способы обращения USDT формируются возможностями каждой сети и влияют на типы деятельности и пользовательские группы, доминирующие на каждой цепочке. Использование USDT отражает различные типы активности, причем подавляющее большинство выпуска сосредоточено на Ethereum и Tron.

Tron исторически был основным входом для пользователей из развивающихся рынков, благодаря низким комиссиям и быстрой обработке транзакций. В 2025 году среднесуточный объем транзакций в сети Tron превышал 2.3 миллиона, что делает ее очень привлекательной для переводов USDT и поддерживает постоянную, высокоскоростную активность с небольшими суммами, похожую на платежи. Эта модель соответствует использованию USDT в розничных и трансграничных платежах, где наибольшее значение имеют эффективность по издержкам и доступность.

Источник: Coin Metrics Network Data Pro

В отличие от этого, Ethereum традиционно обслуживал переводы с большими суммами и меньшей частотой, отражая свою роль как центра расчетов и ликвидности для DeFi и институциональной деятельности. Однако эта динамика меняется.

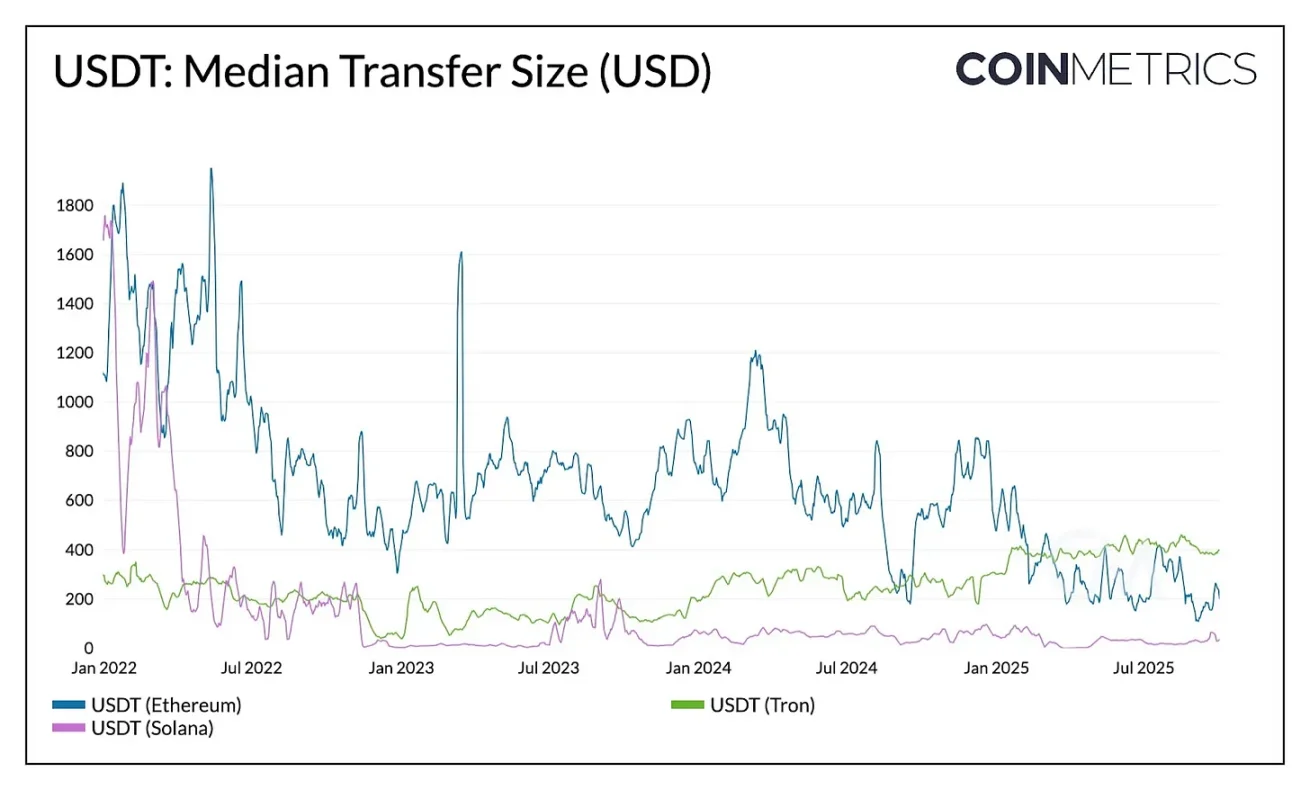

После обновлений Dencun и Pectra средняя комиссия за транзакцию в Ethereum снизилась до менее 1 доллара, что позволило увеличить частоту мелких переводов. Медианная сумма перевода в Ethereum снизилась с более чем 1000 долларов в 2023 году до примерно 240 долларов в середине 2025 года, в то время как на Tron медианная сумма выросла. Эта динамика делает Ethereum более похожим на Tron по типу активности.

Источник: Coin Metrics Network Data Pro

Эти изменения в поведении происходят одновременно с перераспределением предложения. В августе 2025 года объем предложения USDT на Ethereum (96 миллиардов долларов) превысил предложение на Tron (78 миллиардов долларов), что свидетельствует о том, что более низкие комиссии и более глубокая ликвидность привлекают активность обратно в Ethereum.

Источник: Coin Metrics Network Data Pro (USDT на Ethereum, USDT на Tron)

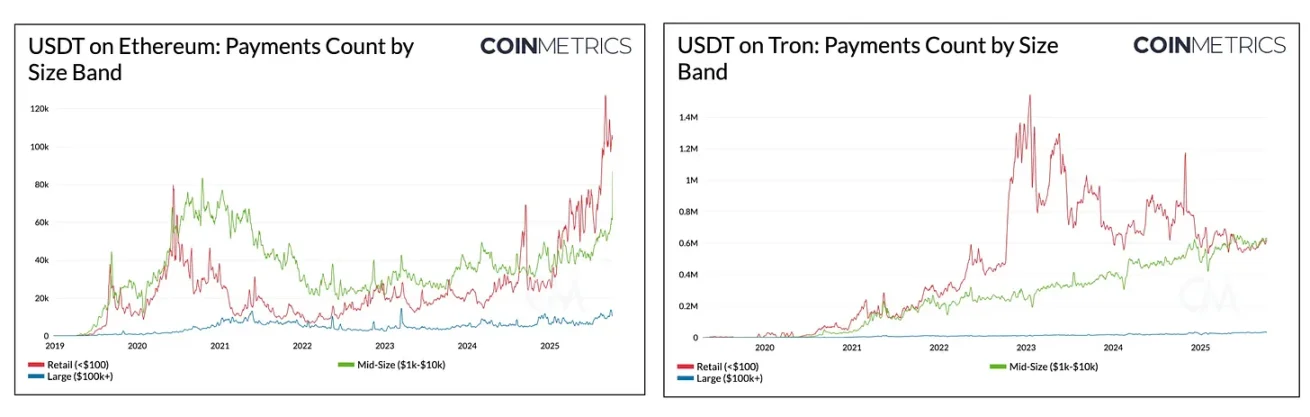

Эта тенденция также очевидна в структуре платежей USDT между блокчейнами. На Tron, по мере роста активности со средними суммами, разрыв между розничными платежами и переводами среднего размера сократился. На Ethereum с 2024 года резко выросло количество розничных (<100 долларов) и средних (1 тысяча – 10 тысяч долларов) платежей, в то время как крупные переводы (100 тысяч – 1 миллион долларов) остались стабильными. Это указывает на то, что по мере повышения доступности сети использование USDT диверсифицируется в сторону мелких операций.

Расширение доминирования USDT через новые каналы

Эволюция USDT на таких цепочках, как Tron и Ethereum, подчеркивает, как скорость расчетов, стоимость и ликвидность формируют поведение пользователей. В будущем Tether стратегически расширяет свое присутствие за счет новых каналов распространения и расчетных слоев.

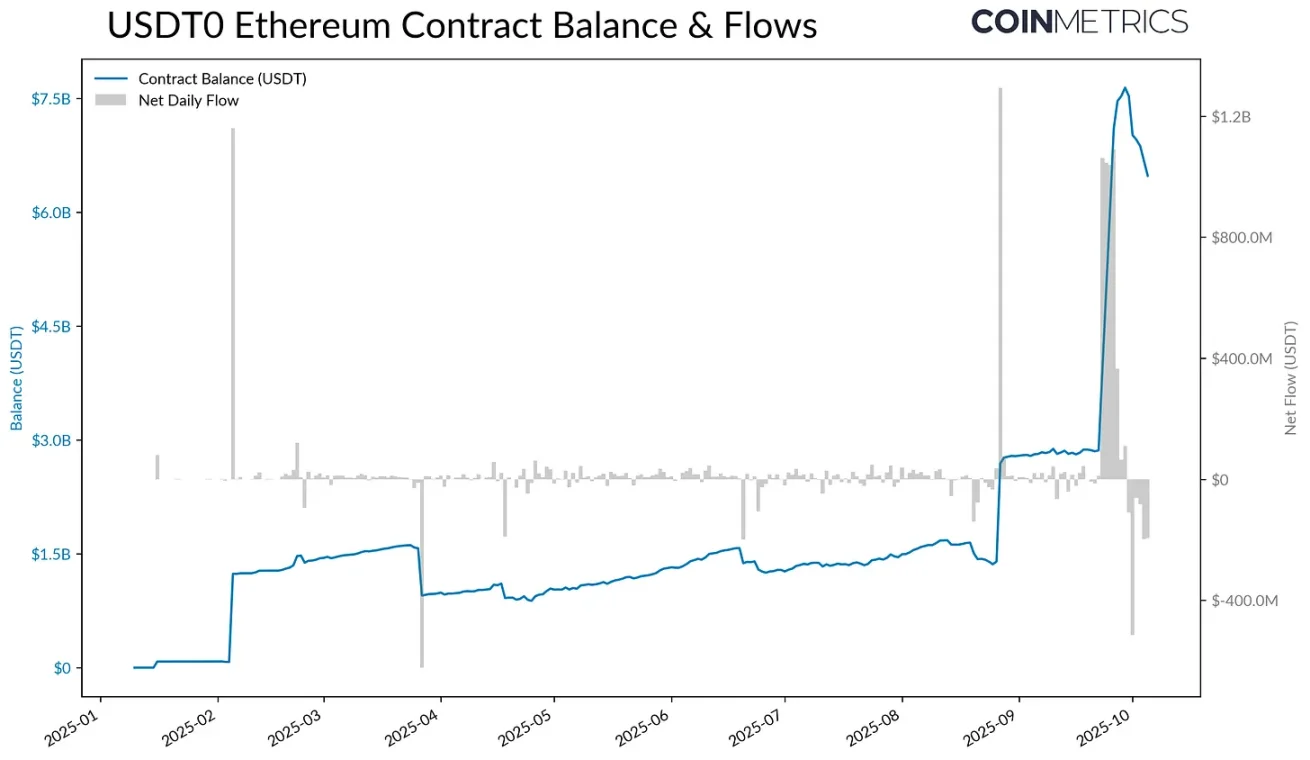

Например, USDT0, выпущенный по стандарту OFT (Omnichain Fungible Token) на базе LayerZero, обеспечивает бесшовные кроссчейн-переводы путем блокировки USDT на Ethereum и выпуска эквивалентных токенов на целевой цепочке, сохраняя 1:1 обеспечение.

Источник: Coin Metrics ATLAS

После запуска Plasma (оптимизированного для стейблкоинов блокчейна Layer-1) 25 сентября объем USDT, заблокированного в контракте USDT0 на Ethereum, вырос с 2.8 миллиардов долларов до 7.7 миллиардов долларов. Благодаря нулевым комиссиям за переводы USDT, использованию стейблкоинов в качестве оплаты газа и высокопроизводительной архитектуре Plasma быстро привлекла более 6 миллиардов долларов предложения USDT0, а сейчас этот показатель стабилизировался на уровне около 4.2 миллиардов долларов.

Хотя долгосрочная устойчивость будет зависеть от принятия сценариев использования для платежей и сбережений, Plasma представляет собой новый дополнительный канал для USDT, аналогичный тому, как сегодня Tron и Ethereum обслуживают разные виды активности. USDT0 и Plasma вместе демонстрируют, как Tether расширяет свое распространение на более широкий набор сетей, способных поддерживать различные потребности — от расчетов с высокой стоимостью до платежей, DeFi и розничной активности.

Заключение

По мере того как стейблкоины становятся частью глобальной платежной инфраструктуры, следующий этап развития Tether будет проходить на фоне растущей конкуренции и все большей ясности регулирования. Его способность сохранять доминирование будет зависеть от того, сможет ли он эволюционировать из офшорного эмитента в мультицепочечного, соответствующего требованиям поставщика инфраструктуры, не ослабив при этом свои ключевые преимущества в ликвидности и распространении. Появление всесетевого USDT и специализированных сетей для стейблкоинов (таких как Plasma) предвещает более разнообразное будущее для расчетов и платежей. Сможет ли Tether расширить свой сетевой эффект или уступит позиции конкурентам — именно это определит следующий этап эволюции отрасли.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Экономическая реальность: искусственный интеллект поддерживает рост, а криптовалюта становится политическим активом

В статье анализируется текущая экономическая ситуация, отмечается, что AI является основным двигателем роста ВВП, в то время как другие сферы, такие как рынок труда и финансовое положение домашних хозяйств, находятся в упадке. Динамика рынка уже не связана с фундаментальными показателями, а капитальные расходы на AI становятся ключевым фактором для предотвращения рецессии. Увеличение разрыва между богатыми и бедными, а также проблемы с энергоснабжением становятся узким местом для развития AI. В будущем AI и криптовалюты, возможно, станут приоритетами для корректировки политики. Резюме создано Mars AI Данное резюме сгенерировано моделью Mars AI, его точность и полнота все еще находятся на стадии обновления и доработки.

AI-единорог Anthropic ускоряет подготовку к IPO, бросая вызов OpenAI?

Anthropic ускоряет выход на финансовые рынки, начав сотрудничество с ведущими юридическими фирмами, что рассматривается как важный сигнал к подготовке к IPO. Оценка компании уже приближается к 300 миллиардам долларов, и инвесторы делают ставку на то, что ей удастся опередить OpenAI и первой выйти на биржу.

Даже ведущие университеты попадают в ловушки? Накануне резкого падения bitcoin Гарвард вложил 500 миллионов долларов в крупную покупку.

Инвестиционный фонд Гарвардского университета в прошлом квартале существенно увеличил свои вложения в bitcoin ETF до почти 500 миллионов долларов, однако в этом квартале цена bitcoin снизилась более чем на 20%, что создало значительный риск, связанный с выбором момента для инвестиций.

Структурное влияние следующего председателя ФРС на индустрию криптовалют: изменение политики и трансформация регулирования

Смена следующего председателя Федеральной резервной системы станет решающим фактором, формирующим будущую макроэкономическую среду криптовалютной индустрии.