Мнение: эпоха дуополии стейблкоинов близится к завершению

В статье анализируются глубокие причины того, почему дуополия Circle (USDC) и Tether (USDT), которые в настоящее время по-прежнему занимают около 85% рынка стейблкоинов, начинает разрушаться. Автор отмечает, что ряд структурных изменений способствует превращению рынка стейблкоинов в более взаимозаменяемый, бросая вызов ключевым преимуществам существующих гигантов.

Перевод: Saoirse, Foresight News

Оценка акционерного капитала Circle составляет 30,5 миллиардов долларов. По сообщениям, материнская компания Tether (эмитент USDT) привлекает финансирование, исходя из оценки в 500 миллиардов долларов. В настоящее время совокупное предложение этих двух стейблкоинов достигает 245 миллиардов долларов, что составляет около 85% всего рынка стейблкоинов. С момента появления индустрии стейблкоинов только Tether и Circle постоянно удерживали значительную долю рынка, а остальные конкуренты не смогли приблизиться к ним:

-

Dai достиг пика рыночной капитализации в 10 миллиардов долларов только в начале 2022 года;

-

UST из экосистемы Terra в мае 2022 года взлетел до 18 миллиардов долларов, но занимал лишь около 10% рынка и быстро исчез, завершившись крахом;

-

Самым амбициозным конкурентом был BUSD от Binance, который к концу 2022 года достиг пика рыночной капитализации в 23 миллиарда долларов (15% рынка), но затем был принудительно закрыт NYDFS (New York Department of Financial Services).

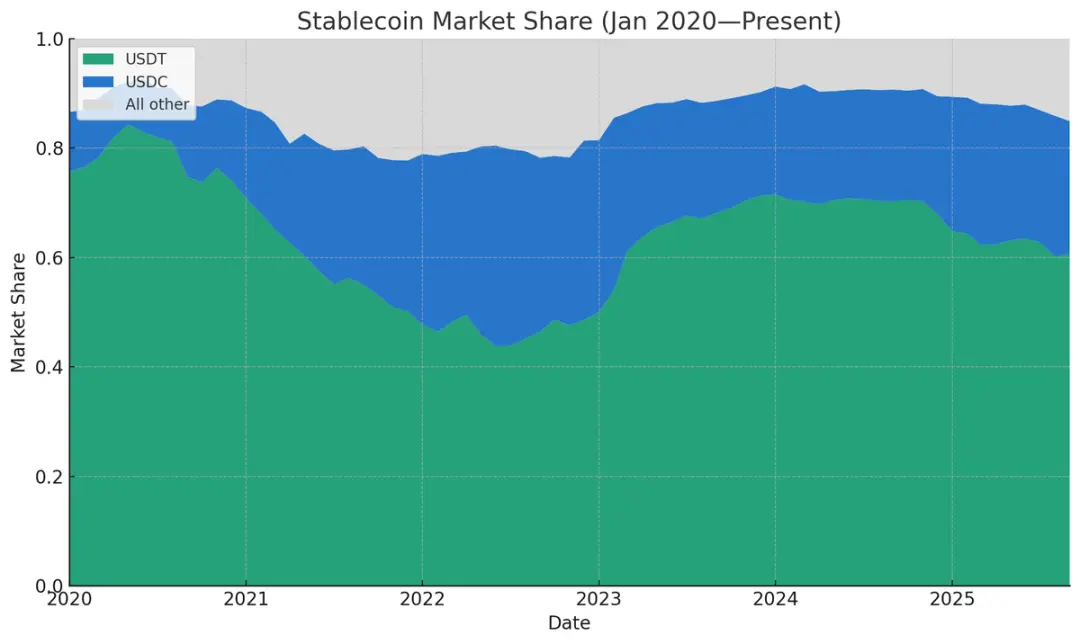

Доля предложения стейблкоинов (источник данных: Artemis)

Самый низкий показатель доли рынка Tether и Circle, который мне удалось найти, был в декабре 2021 года — 77,71%. В то время совокупная доля рынка Binance USD, DAI, FRAX и PAX была довольно значительной. (Если вернуться к периоду до появления Tether, то, естественно, его доля рынка отсутствует, но такие стейблкоины, как Bitshares, Nubits и другие, не сохранились до наших дней.)

В марте 2024 года доминирование этих двух гигантов достигло пика — 91,6% от общего предложения стейблкоинов, но с тех пор оно неуклонно снижается. (Примечание: здесь доля рынка рассчитывается по объему предложения, так как этот показатель легко отслеживать; если считать по объему торгов, количеству торговых пар, объему платежей в реальном мире, количеству активных адресов и т.д., их доля была бы еще выше.) На данный момент доля рынка этих двух гигантов снизилась с прошлогоднего пика до 86%, и я считаю, что эта тенденция продолжится. Причины этого включают: растущее желание посредников выпускать собственные стейблкоины, усиление «конкуренции за доходность» среди стейблкоинов и новые изменения в регулировании после принятия закона GENIUS.

Посредники массово начинают выпускать собственные стейблкоины

В последние годы, чтобы выпустить «white-label стейблкоин» (то есть стейблкоин, кастомизированный на базе существующей технологической платформы), нужно было нести очень высокие фиксированные издержки и полагаться на Paxos (регулируемую финтех-компанию). Сейчас ситуация полностью изменилась: среди доступных партнеров по выпуску — Anchorage, Brale, M0, Agora, а также Bridge от Stripe и другие. В нашем инвестиционном портфеле некоторые стартапы на стадии seed уже успешно выпустили собственные стейблкоины через Bridge — для этого не нужно быть отраслевым гигантом.

Соучредитель Bridge Zach Abrams в своей статье об «открытом выпуске» объяснил обоснованность самостоятельного выпуска стейблкоинов:

Например, если вы строите новый банк на базе существующего стейблкоина, вы столкнетесь с тремя проблемами: a) невозможно получить достаточный доход для создания качественного сберегательного счета; b) нельзя кастомизировать портфель резервных активов, чтобы одновременно повысить ликвидность и доходность; c) при выводе собственных средств нужно платить 10 базисных пунктов (0,1%) комиссии за погашение!

Его точка зрения весьма справедлива. Если использовать Tether, практически невозможно получить доход и передать его клиентам (а сейчас клиенты обычно ожидают доход при размещении средств); если использовать USDC, доход возможен, но нужно делиться им с Circle, который забирает свою долю. Кроме того, использование сторонних стейблкоинов связано с множеством ограничений: нельзя самостоятельно определять политику заморозки/ареста, нельзя выбирать блокчейн для размещения стейблкоина, комиссия за погашение может вырасти в любой момент и т.д.

Я когда-то считал, что сетевые эффекты будут доминировать в индустрии стейблкоинов, и в итоге останется только один-два основных стейблкоина. Но теперь мое мнение изменилось: эффективность кроссчейн-обмена постоянно растет, обмен между разными стейблкоинами внутри одной сети становится все проще. В ближайшие год-два многие крипто-посредники, возможно, будут отображать депозиты пользователей как универсальные «доллары» или «долларовые токены» (без явного указания USDC или USDT), гарантируя возможность обмена на любой выбранный стейблкоин.

В настоящее время многие финтех-компании и новые банки уже используют такую модель — они в первую очередь заботятся о пользовательском опыте, а не о традициях криптоиндустрии, поэтому отображают баланс как «доллары», а резервы управляют на бэкенде самостоятельно.

Для посредников (будь то биржи, финтех-компании, кошельки или DeFi-протоколы) перевод пользовательских средств из основных стейблкоинов в собственные имеет сильную экономическую мотивацию. Причина проста: если криптобиржа держит 500 миллионов долларов в USDT, Tether ежегодно зарабатывает около 35 миллионов долларов на «float» (осевших средствах), а биржа не получает ничего. Есть три способа превратить этот «пассивный капитал» в доход:

-

Попросить эмитента стейблкоина поделиться частью дохода (например, Circle делится с партнерами по программе вознаграждений, но, насколько мне известно, Tether не делится доходом с посредниками);

-

Сотрудничать с новыми стейблкоинами (например, USDG, AUSD, USDe от Ethena и др.), которые изначально предусматривают разделение дохода;

-

Выпустить собственный стейблкоин и полностью внутренне монетизировать доход.

Например, чтобы убедить пользователей отказаться от USDT в пользу собственного стейблкоина, биржа может предложить «программу доходности» — выплачивать пользователям доход по ставке краткосрочных казначейских облигаций США, оставляя себе 50 базисных пунктов (0,5%) прибыли. Для финтех-продуктов, ориентированных на не-крипто пользователей, даже не нужно запускать доходные программы: достаточно отображать баланс как универсальные доллары, а на бэкенде автоматически конвертировать средства в собственный стейблкоин и при выводе менять на Tether или USDC по необходимости.

Эта тенденция уже становится заметной:

-

Финтех-стартапы в основном используют модель «универсальный доллар + управление резервами на бэкенде»;

-

Биржи активно заключают соглашения о разделении дохода с эмитентами стейблкоинов (например, Ethena успешно продвигает свой USDe на многих биржах благодаря такой стратегии);

-

Некоторые биржи объединяются в альянсы стейблкоинов, например, «Global Dollar Alliance», в который входят Paxos, Robinhood, Kraken, Anchorage и др.;

-

DeFi-протоколы также исследуют выпуск собственных стейблкоинов, самый яркий пример — Hyperliquid (децентрализованная биржа): они провели открытый тендер на выбор партнера по выпуску стейблкоина, с целью снизить зависимость от USDC и получать доход от резервов. В тендере участвовали Native Markets, Paxos, Frax и другие, в итоге выбрали Native Markets (это решение вызвало споры). Сейчас баланс USDC на Hyperliquid составляет около 5,5 миллиарда долларов, что составляет 7,8% от общего предложения USDC — хотя USDH от Hyperliquid вряд ли быстро заменит USDC, сам тендер уже подорвал имидж USDC, и в будущем больше DeFi-протоколов могут последовать этому примеру;

-

Кошельки также присоединяются к выпуску собственных стейблкоинов, например, Phantom (основной кошелек экосистемы Solana) недавно анонсировал Phantom Cash — стейблкоин от Bridge с функцией доходности и возможностью оплаты дебетовой картой. Хотя Phantom не может заставить пользователей использовать этот стейблкоин, он может стимулировать их переход различными способами.

В целом, по мере снижения фиксированных издержек на выпуск стейблкоинов и распространения моделей разделения дохода, посредникам больше не нужно отдавать доход от float сторонним эмитентам. Если масштаб и репутация достаточны, чтобы пользователи доверяли их white-label стейблкоину, самостоятельный выпуск становится оптимальным выбором.

Усиление «конкуренции за доходность» среди стейблкоинов

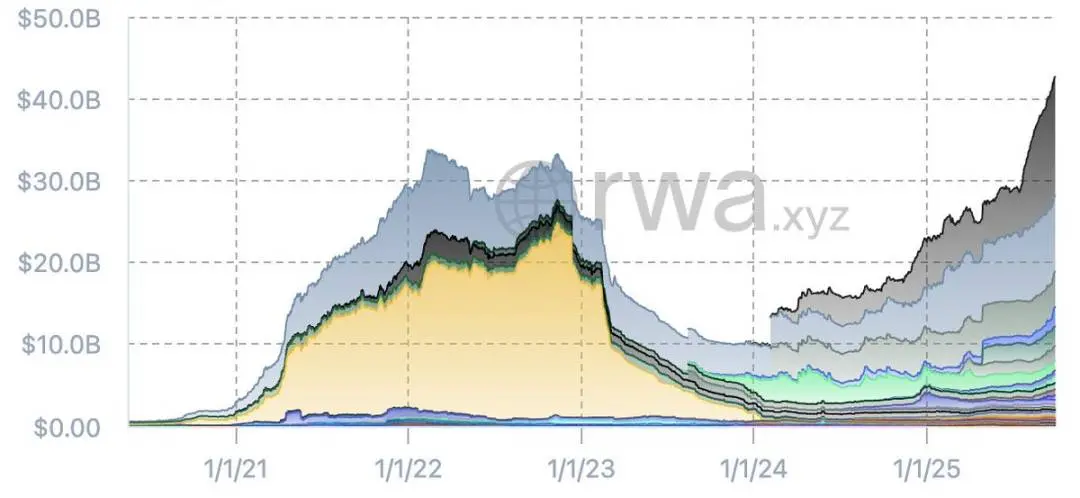

Если посмотреть на график предложения стейблкоинов без учета Tether и USDC, можно заметить, что за последние месяцы структура рынка «других стейблкоинов» значительно изменилась. В 2022 году появилось несколько краткосрочных популярных стейблкоинов (например, BUSD от Binance, UST от Terra), но после краха Terra и кредитного кризиса отрасль пережила перетасовку, и на «руинах» появились новые стейблкоины.

Объем предложения стейблкоинов без учета USDT и USDC (источник данных: RWA.xyz)

В настоящее время совокупное предложение стейблкоинов, не относящихся к Tether/Circle, достигло исторического максимума, а эмитенты стали более разнообразными. Основные новые стейблкоины на рынке сейчас:

-

Sky (обновленная версия Dai от MakerDAO);

-

USDe от Ethena;

-

PYUSD от Paypal;

-

USD1 от World Liberty.

Кроме того, заслуживают внимания такие новые стейблкоины, как USDY от Ondo, USDG от Paxos (как члена альянса), AUSD от Agora и другие. В будущем на рынок выйдут и стейблкоины, выпущенные банками. Уже сейчас данные показывают тенденцию: по сравнению с предыдущим бумом стейблкоинов, сейчас на рынке больше надежных стейблкоинов, а их совокупное предложение превышает показатели прошлой бычьей фазы — даже несмотря на то, что Tether и Circle по-прежнему доминируют по доле рынка и ликвидности.

У этих новых стейблкоинов есть одна общая черта: они в основном фокусируются на «передаче доходности». Например, USDe от Ethena получает доход за счет криптовалютных арбитражных сделок и передает часть дохода пользователям, сейчас его предложение взлетело до 14,7 миллиарда долларов, что делает его самым успешным новым стейблкоином этого года. Кроме того, USDY от Ondo, SUSD от Maker, USDG от Paxos, AUSD от Agora и другие изначально предусматривают механизм разделения дохода.

Возможно, кто-то возразит: «Закон GENIUS запрещает стейблкоинам предоставлять доходность». В определенной степени это верно, но если обратить внимание на недавние преувеличенные заявления банковских лоббистов, становится ясно, что вопрос еще не решен окончательно. На самом деле, закон GENIUS не запрещает сторонним платформам или посредникам выплачивать вознаграждения держателям стейблкоинов — а источником этих вознаграждений является доход, который эмитент выплачивает посреднику. С точки зрения механизма, даже невозможно полностью закрыть эту «лазейку» законодательно, да и не стоит этого делать.

С развитием и внедрением закона GENIUS я заметил тенденцию: индустрия стейблкоинов переходит от «прямой выплаты дохода держателям» к «передаче дохода через посредников». Например, сотрудничество Circle и Coinbase — классический случай: Circle платит доход Coinbase, а Coinbase передает часть дохода пользователям, держащим USDC, и эта модель пока не собирается исчезать. Почти все новые стейблкоины имеют встроенные стратегии доходности, и это логично: чтобы убедить пользователей отказаться от ликвидного и признанного рынком Tether в пользу нового стейблкоина, нужно предложить достаточно весомую причину (доходность — ключевой стимул).

Я еще на TOKEN2049 в 2023 году предсказывал эту тенденцию, и хотя закон GENIUS немного сдвинул сроки, сейчас эта тенденция уже очевидна.

Для менее гибких гигантов (Tether и Circle) такая «доходная» конкуренция явно невыгодна: Tether вообще не предоставляет доходности, Circle делится доходом только с Coinbase и еще несколькими, а с остальными условия неясны. В будущем новые стартапы могут вытеснить основные стейблкоины за счет более высокой доли дохода, начав «гонку доходности до дна» (на самом деле — «конкуренцию по верхнему пределу доходности»). Такая структура может быть выгодна крупным игрокам — как в индустрии ETF, где «комиссии упали до нуля», и в итоге остались Vanguard и BlackRock. Но вопрос в том: если банки войдут в игру, смогут ли Tether и Circle остаться победителями?

Банки теперь могут официально заниматься стейблкоинами

После принятия закона GENIUS Федеральная резервная система и другие основные финансовые регуляторы изменили соответствующие правила — теперь банкам не нужно получать новую лицензию, чтобы выпускать стейблкоины и заниматься сопутствующим бизнесом. Однако, согласно закону GENIUS, стейблкоины, выпущенные банками, должны соответствовать следующим требованиям:

-

100% обеспечены высоколиквидными качественными активами (HQLA);

-

Поддержка 1:1 обмена на фиат по требованию;

-

Выполнение обязательств по раскрытию информации и аудиту;

-

Находиться под надзором соответствующих регуляторов.

При этом стейблкоины, выпущенные банками, не считаются «вкладами, застрахованными федеральной системой страхования вкладов», а банки не могут использовать обеспечивающие активы стейблкоинов для кредитования.

Когда банки спрашивают меня, «стоит ли выпускать стейблкоин», я обычно советую «не утруждаться» — достаточно интегрировать существующие стейблкоины в основную банковскую инфраструктуру, не обязательно выпускать свой. Но даже так, некоторые банки или банковские альянсы могут рассмотреть выпуск собственного стейблкоина, и я уверен, что в ближайшие годы появятся такие примеры. Причины следующие:

-

Хотя стейблкоины по сути — «узкоспециализированный банковский бизнес» (только прием депозитов, без кредитования), что может снизить банковский левередж, экосистема стейблкоинов может приносить разные виды дохода: комиссии за хранение, транзакционные сборы, комиссии за погашение, сборы за API-интеграцию и т.д.;

-

Если банки заметят отток депозитов из-за стейблкоинов (особенно тех, которые приносят доход через посредников), они могут выпустить собственный стейблкоин, чтобы остановить этот тренд;

-

Для банков выпуск стейблкоинов не так затратен: не нужно держать регулируемый капитал под стейблкоины, они считаются «полностью резервируемыми, внебалансовыми обязательствами», и требуют меньше капитала, чем обычные депозиты. Некоторые банки могут рассмотреть участие в «токенизированных фондах денежного рынка», особенно на фоне стабильной прибыльности Tether.

В крайнем случае, если индустрия стейблкоинов полностью запретит разделение дохода и закроет все «лазейки», эмитенты получат «аналог права на выпуск денег» — например, получать 4% дохода с активов, не выплачивая пользователям ничего, что даже выгоднее, чем чистая процентная маржа по «высокодоходным сберегательным счетам». Но на практике я считаю, что «лазейки» для доходности не будут закрыты, а маржа эмитентов со временем будет снижаться. Даже так, для крупных банков, если они смогут перевести часть депозитов в стейблкоины и оставить себе хотя бы 50-100 базисных пунктов (0,5%-1%) прибыли, это принесет значительный доход — ведь депозиты крупных банков могут достигать триллионов долларов.

В целом, я считаю, что банки в итоге войдут в индустрию стейблкоинов как эмитенты. В начале этого года The Wall Street Journal сообщал, что JPMorgan, Bank of America, Citi, Wells Fargo уже начали предварительные переговоры о создании альянса стейблкоинов. Для банков альянс — оптимальный вариант: одной банку сложно создать дистрибутивную сеть, способную конкурировать с Tether, а альянс позволяет объединить ресурсы и повысить конкурентоспособность.

Заключение

Я был убежден, что в индустрии стейблкоинов в итоге останется только один-два основных продукта, максимум шесть, и неоднократно подчеркивал, что «сетевые эффекты и ликвидность — главное». Но теперь я начал задумываться: действительно ли стейблкоины выигрывают от сетевых эффектов? Это не Meta, X (бывший Twitter), Uber и другие бизнесы, зависящие от пользовательской базы — настоящая «сеть» здесь — это блокчейн, а не сам стейблкоин. Если пользователь может без трения входить и выходить из стейблкоинов, а кроссчейн-обмен прост и дешев, значение сетевых эффектов резко падает. Когда стоимость выхода близка к нулю, пользователь не будет привязан к одному стейблкоину.

Нельзя отрицать, что у основных стейблкоинов (особенно у Tether) есть ключевое преимущество: на сотнях бирж по всему миру спред между основными валютными парами минимален, и это сложно превзойти. Но сейчас все больше сервис-провайдеров начинают использовать «оптовые валютные курсы» (межбанковские курсы) для обмена стейблкоинов на локальную валюту как на биржах, так и вне их — если стейблкоин надежен, сервис-провайдеры не особо заботятся о том, какой именно использовать. Закон GENIUS сыграл важную роль в стандартизации комплаенса стейблкоинов, а развитие инфраструктуры принесло пользу всей индустрии, кроме существующих гигантов (Tether и Circle).

Множество факторов постепенно разрушают дуополию Tether и Circle: кроссчейн-обмен становится проще, обмен внутри сети почти бесплатен, клиринговые центры поддерживают кросс-стейблкоиновые и кроссчейн-транзакции, закон GENIUS способствует гомогенизации американских стейблкоинов — все это снижает риски для инфраструктурных провайдеров при работе с неосновными стейблкоинами и ведет к их взаимозаменяемости, что невыгодно для нынешних гигантов.

Появление множества white-label эмитентов снизило издержки на выпуск стейблкоинов; ненулевая доходность по гособлигациям стимулирует посредников забирать доход от float себе, вытесняя Tether и Circle; финтех-кошельки и новые банки первыми реализуют эту тенденцию, за ними следуют биржи и DeFi-протоколы — каждый посредник следит за средствами пользователей и думает, как превратить их в собственный доход.

Хотя закон GENIUS ограничил прямую выплату дохода по стейблкоинам, он не полностью закрыл пути передачи доходности, что дает пространство для конкуренции новым стейблкоинам. Если «лазейки» для доходности сохранятся, «гонка за разделение дохода» неизбежна, и если Tether и Circle будут реагировать медленно, их рыночные позиции могут ослабнуть.

Кроме того, нельзя игнорировать «внешних гигантов» — финансовые институты с балансами в триллионы долларов. Они внимательно следят за тем, приведут ли стейблкоины к оттоку депозитов, и как на это реагировать. Закон GENIUS и изменения в регулировании уже открыли двери для банков. Как только банки официально войдут в игру, нынешняя совокупная капитализация стейблкоинов в 300 миллиардов долларов покажется незначительной. Индустрии стейблкоинов всего 10 лет, настоящая конкуренция только начинается.

Оригинал

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Momentum Finance запустит общественную продажу токена MMT на платформе Buidlpad

Momentum Finance запускает общественную продажу токена MMT: Momentum Finance планирует провести общественную продажу токена MMT на площадке Buidlpad с целевым объемом сбора средств в 4.5 миллиона долларов и предполагаемой полной разводнённой оценкой в 3.5 миллиарда долларов.

Биткоин падает до почти $121,000, но аналитики утверждают, что настрой «Uptober» сохраняется

Кратко: Цена bitcoin снизилась до примерно $121,000 из-за краткосрочной фиксации прибыли. Аналитики отмечают, что структура криптовалютного рынка остается сильной, что поддерживает бычьи ставки на показатели bitcoin в октябре.

Phala одобряет полный переход на Ethereum L2, выходит из парачейна Polkadot

Meteora, ранее оказавшаяся в центре скандала с манипулированием рынком, сможет ли возродиться благодаря TGE?

DEX на Solana, тесно связанная с Jupiter, обвиняемая в манипуляциях рынком и задержке выпуска токена в течение двух лет, наконец-то готовится к TGE.