Эпоха постоянного количественного смягчения от ФРС наступает — где возможности для обычных людей?

Когда центральные банки разных стран начинают безудержно печатать деньги, нам остается только держать те активы, которые они не могут напечатать: золото и bitcoin.

Оригинальное название: Why QT is Dead and QE is Coming

Автор: James Lavish, соучредитель Bitcoin Opportunity Fund

Перевод: Golem, Odaily

«ФРС может прекратить сокращение баланса в ближайшие месяцы», — эта фраза председателя ФРС Пауэлла на прошлой неделе вызвала множество рыночных догадок. Скрытый сигнал за этими словами — «количественное ужесточение (QT) вот-вот сменится количественным смягчением (QE), и произойдет это быстрее, чем ожидает большинство».

Но является ли это лишь символическим шагом ФРС или имеет особое значение? Самое главное — что именно Пауэлл намекает о текущем состоянии финансовой системы? В этой статье подробно рассматриваются стратегии ликвидности ФРС, современные и прошлые (2019 год) ликвидные кризисы, а также причины, по которым ФРС перейдет к постоянной политике количественного смягчения (QE).

Ликвидный кризис на пороге

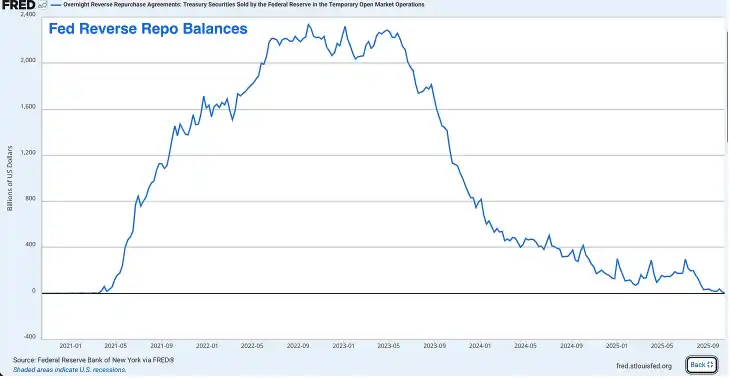

Инструмент обратного РЕПО (RRP) перестал работать

RRP ранее был огромным резервуаром избыточной ликвидности: в 2022 году его объем достигал пика примерно в 2.4 триллиона долларов, но сейчас он практически опустел. На этой неделе в RRP осталось всего несколько миллиардов долларов, что более чем на 99% меньше пикового значения.

Хотя RRP изначально создавался как инструмент для управления краткосрочными ставками ФРС, за последние годы он превратился в клапан для выпуска избыточной ликвидности и стал амортизатором для всей финансовой системы.

Во время пандемии ФРС и Министерство финансов вливали в финансовую систему триллионы долларов, которые в итоге через фонды денежного рынка оказались на счетах RRP. Позже министр финансов Janet Yellen придумала хитрый ход — истощить средства RRP, выпуская привлекательные краткосрочные казначейские облигации.

Фонды денежного рынка выводили свои средства из RRP (где зарабатывали процент по ставке RRP ФРС) и покупали более доходные казначейские облигации. Это позволило Минфину финансировать огромный дефицит бюджета без необходимости массово выпускать долгосрочные облигации.

До тех пор, пока RRP не опустел, это действительно была отличная стратегия, но теперь она больше не работает.

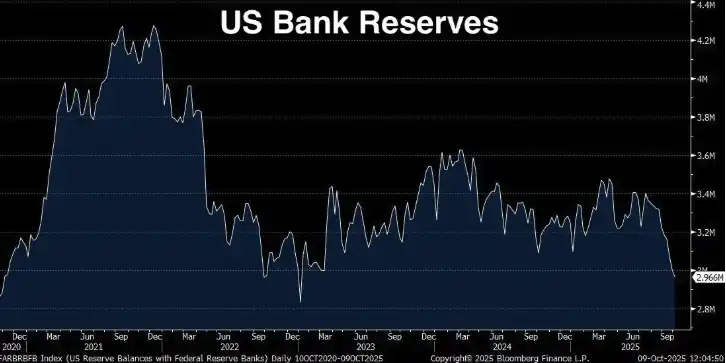

Банковские резервы на втором уровне тревоги

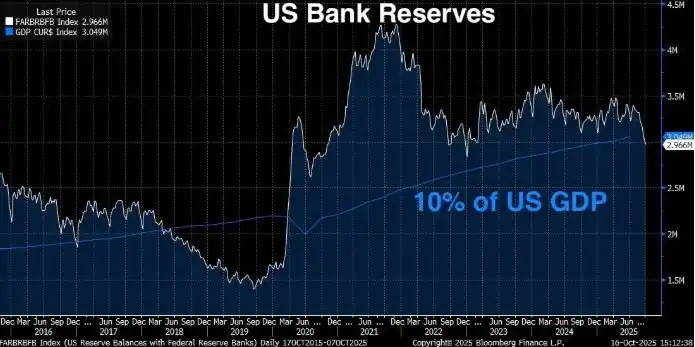

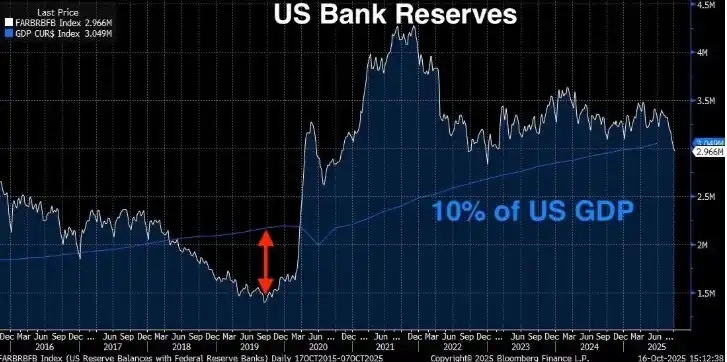

Банковские резервы снизились до 2.9 триллиона долларов, с момента пика в сентябре 2021 года они уменьшились на 1.3 триллиона долларов. Пауэлл ясно дал понять, что когда банковские резервы опускаются ниже 10-11% ВВП, ФРС начинает нервничать. Порог в 10% не взят с потолка — он основан на обширных исследованиях ФРС, опросах банков и анализе реального опыта кризиса сентября 2019 года (о нем далее).

На каком уровне мы сейчас?

Текущий объем банковских резервов: 2.96 триллиона долларов (на прошлой неделе)

Текущий ВВП США: 30.486 триллиона долларов (2 квартал 2025 года) Доля резервов к ВВП: 9.71%

Текущий уровень резервов уже ниже установленного ФРС минимального уровня «достаточных резервов» в 10% (уровень, при котором финансовая система может работать стабильно). По мнению ФРС, для обеспечения стабильности рынка резервы должны находиться в диапазоне 2.8–3.4 триллиона долларов. Но с учетом ВВП в 30.5 триллиона долларов, порог в 10% означает, что резервы должны превышать 3.05 триллиона долларов.

А сейчас резервы составляют 2.96 триллиона долларов — проще говоря, мы уже в опасной зоне. И поскольку RRP практически опустел, у ФРС больше нет никакой подушки безопасности.

В январе этого года банковские резервы составляли около 3.4 триллиона долларов, RRP — около 600 миллиардов долларов, общая ликвидность — около 4 триллионов долларов, то есть менее чем за год общая ликвидность системы снизилась более чем на 1 триллион долларов. Еще хуже то, что ФРС продолжает проводить QT на 25 миллиардов долларов в месяц.

На этот раз будет хуже, чем в 2019 году

Кто-то может надеяться, что в 2019 году мы уже сталкивались с подобной ситуацией — тогда резервы упали до 1.5 триллиона долларов, но все закончилось нормально, и сейчас будет так же. Но на самом деле нынешний ликвидный кризис может оказаться еще хуже, чем в 2019 году.

В 2019 году резервы упали до 1.5 триллиона долларов, что составляло около 7% ВВП (тогда ВВП был около 21.4 триллиона долларов), финансовая система оказалась парализована, рынок РЕПО взлетел, ФРС в панике начала печатать деньги. Сейчас банковские резервы составляют 9.71% ВВП, что уже ниже порога достаточности резервов по Пауэллу, но все же выше, чем в 2019 году. Так почему же ситуация хуже?

Причин три:

· Абсолютный масштаб финансовой системы вырос. Банковская система стала больше, балансы увеличились, и для поддержания ее работы требуется больше резервов. В 2019 году 7% вызвали кризис; сейчас при 9.71% уже ощущается давление, и по мере снижения резервов оно будет только расти.

· У нас больше нет подушки в виде RRP. В 2019 году RRP практически не существовало, но после пандемии система привыкла к этой дополнительной ликвидности. Теперь она исчезла, и финансовой системе придется адаптироваться к работе без нее.

· Регуляторные требования стали жестче. После кризиса 2008 года и регионального банковского кризиса 2023 года банки обязаны держать больше высоколиквидных активов (HQLA), чтобы соответствовать нормативам вроде LCR. Банковские резервы — самые качественные ликвидные активы. По мере их снижения банки приближаются к минимальным нормативам и начинают защищаться: сокращают кредитование, накапливают ликвидность и повышают ставки по овернайт-финансированию (SOFR).

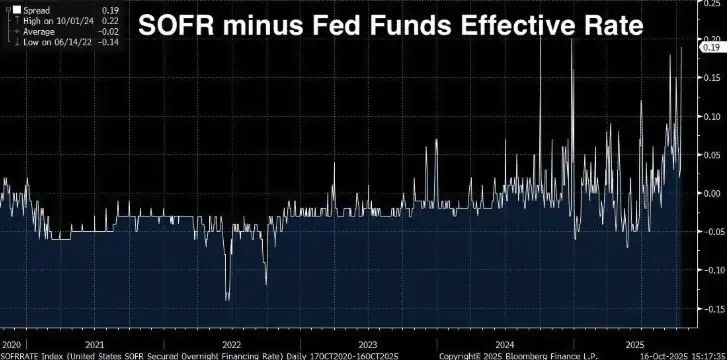

Спред SOFR расширяется

Если рост банковских резервов и истощение RRP — это «стоп-сигналы» на пути к ликвидному кризису, то дальше мы увидим настоящие «мигающие красные огни».

Спред SOFR/эффективная ставка по федеральным фондам

SOFR (Secured Overnight Financing Rate) — это ставка, по которой финансовые институты берут деньги под залог казначейских облигаций США на ночь. Она заменила LIBOR как основной бенчмарк краткосрочных ставок и рассчитывается на основе реальных сделок на рынке РЕПО США (ежедневный объем — около 1 триллиона долларов).

Эффективная ставка по федеральным фондам (EFFR) — это ставка, по которой банки выдают друг другу незаложенные овернайт-кредиты из резервов. В норме эти две ставки очень близки (разница — несколько базисных пунктов), обе отражают краткосрочные условия финансирования и зависят от политики ФРС.

В нормальных условиях они практически совпадают, но когда SOFR начинает заметно превышать EFFR — это тревожный сигнал. Это значит, что обеспеченное кредитование (под залог казначейских облигаций) внезапно становится дороже, чем необеспеченное межбанковское кредитование.

Обычно кредитование под такой надежный залог, как казначейские облигации, должно быть дешевле, а не дороже. Если происходит обратное — значит, в системе проблемы: нехватка резервов или сужение балансовых возможностей.

SOFR выше EFFR — это как если бы банки говорили: «Я лучше дам тебе необеспеченный кредит под меньший процент, чем приму твои казначейские облигации под больший». Такое невозможно на здоровом, ликвидном рынке — это случается только при иссякании ликвидности.

Спред расширяется структурно

С 2024 по 2025 год спред стабильно растет, сейчас он составляет 0.19 (19 базисных пунктов). Это может показаться немного, но для овернайт-финансирования это значительная величина.

В 2020–2022 годах средний спред был около -0.02, а 14 июня 2022 года достигал минимума -0.14. Но к 1 октября 2024 года спред вырос до 0.22, сейчас он 0.19. Переход спреда из отрицательной зоны в положительную — это не краткосрочный всплеск, а структурное изменение, сигнализирующее о чрезмерной сжатости резервов.

Почему спред SOFR так важен

Спред SOFR/EFFR — это рыночный сигнал в реальном времени. Это не запаздывающий индикатор, как ВВП, и не опрос, как индекс потребительского доверия. Это реальные сделки на крупнейшем и самом ликвидном рынке финансирования в мире.

Когда этот спред стабильно расширяется, это значит:

· У банков нет избыточных резервов для свободного кредитования. Если бы были, они бы арбитражировали, выдавая кредиты на рынке SOFR по более высокой ставке, что нивелировало бы спред.

· Операции на открытом рынке ФРС недостаточны. У ФРС есть постоянный инструмент РЕПО (SRF), позволяющий банкам брать кредиты под залог казначейских облигаций по фиксированной ставке для предотвращения стресса. Но несмотря на этот инструмент, SOFR остается высокой, что говорит о превышении спроса на резервы над предложением ФРС.

· Годовые и квартальные периоды создают дополнительное давление. В конце квартала и года банки проходят дополнительную проверку балансов и должны отчитываться регуляторам. Сейчас это давление распространилось и на обычные дни, что говорит о слишком низком базовом уровне резервов.

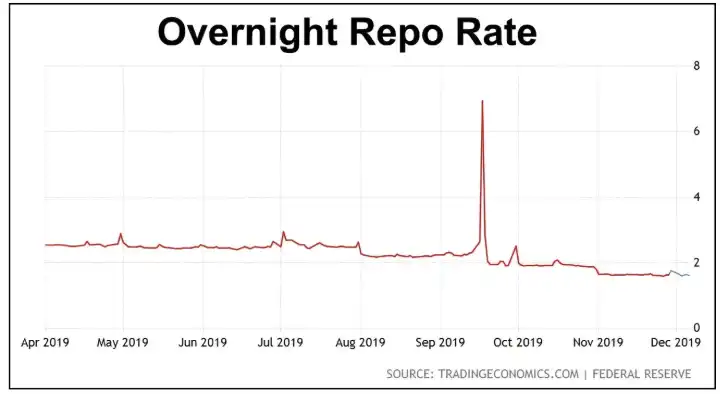

· Мы в шаге от кризиса по типу 2019 года. Сейчас мы видим структурный рост, но (пока) не видим паники. В сентябре 2019 года ставка овернайт-РЕПО взлетела не постепенно, а почти мгновенно — с 2% до 10% за одну ночь.

ФРС прекрасно понимает, что это значит: спред SOFR — один из ключевых индикаторов, который ежедневно отслеживает торговый отдел ФРБ Нью-Йорка. Они знают, что произошло в прошлый раз при таком расширении спреда, и знают, что будет, если не принять меры.

Повторится ли кризис РЕПО сентября 2019 года?

17 сентября 2019 года. Для всех, кто следит за политикой ФРС, это дата, которую стоит запомнить. Потому что в то утро ставка овернайт-РЕПО (кредитование под залог казначейских облигаций США) внезапно взлетела с примерно 2% до 10%.

В то время целевая ставка ФРС была 2.00–2.25%, а ставка РЕПО за несколько часов выросла в пять раз — все из-за того, что банковские резервы упали слишком низко.

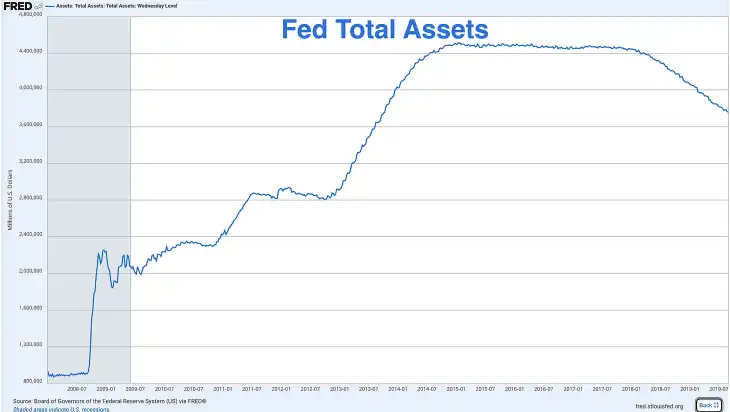

После финансового кризиса ФРС с помощью программ QE увеличила свой баланс с менее чем 1 триллиона долларов до более чем 4.5 триллиона долларов. Но с 2017 года началось QT — баланс сокращали, не реинвестируя погашаемые облигации.

К сентябрю 2019 года резервы снизились до примерно 1.5 триллиона долларов, что составляло около 7% ВВП (ВВП — около 21.4 триллиона долларов). ФРС наивно считала, что это не проблема, но ошиблась.

Тогда совпало несколько фатальных факторов, вызвавших скачок ставки РЕПО:

· Уплата корпоративного налога — середина сентября — важный срок для уплаты налога. Компании выводили резервы из банковской системы для уплаты налогов государству, что временно снижало ликвидность.

· Размещение казначейских облигаций — только что завершился крупный аукцион, что дополнительно изъяло резервы из системы.

· Отсутствие подушки — в отличие от сегодняшнего дня (до истощения RRP), в 2019 году резервы были единственным источником ликвидности.

· Регуляторные ограничения — после 2008 года банки менее охотно выдавали резервы даже под высокие ставки, чтобы соблюдать нормативы.

Ответ ФРС: QE до пандемии

ФРС, естественно, запаниковала и в течение нескольких часов объявила о чрезвычайных операциях РЕПО, влив в рынок десятки миллиардов долларов. В последующие недели началось спасение рынка:

Ежедневные операции РЕПО добавили сотни миллиардов временной ликвидности. Было объявлено о возобновлении покупок казначейских облигаций (т.е. расширении баланса). QT завершилось досрочно, а в октябре 2019 года стартовало QE.

Рост активов ФРС в конце 2019 года — это результат QE, печатный станок был запущен.

Но все это произошло за полгода до локдауна из-за COVID-19. То есть ФРС возобновила QE не из-за пандемии, не из-за рецессии и не из-за классического финансового кризиса, а потому что банковские резервы были слишком низкими, и «труба» финансовой системы дала течь.

Сейчас ФРС снова сталкивается с проблемой низких резервов, мы лишь на ранней стадии кризиса.

Отличия нынешней ситуации от 2019 года

Но есть и отличия между сегодняшней ситуацией и 2019 годом, которые делают кризис еще хуже:

· Министерству финансов нужно выпускать больше облигаций

В 2019 году федеральный дефицит составлял около 1 триллиона долларов в год — по историческим меркам много, но еще управляемо. Сейчас дефицит превышает 2 триллиона долларов ежегодно, и конца этому не видно. Минфин вынужден выпускать огромные объемы облигаций, каждая из которых может вытягивать ликвидность из банковской системы.

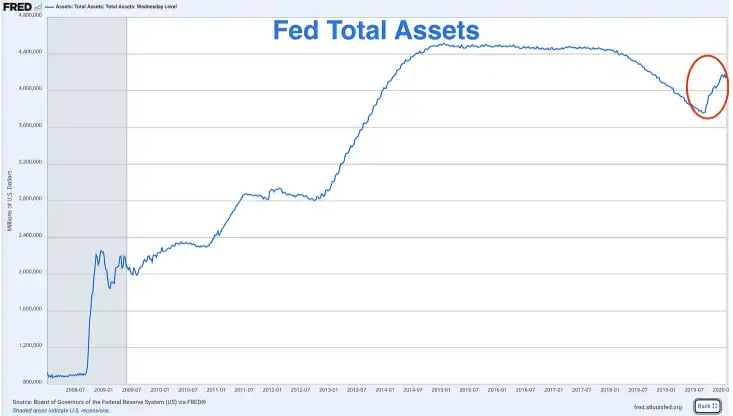

· Баланс ФРС намного больше, чем ожидалось

Во время кризиса РЕПО в 2019 году баланс ФРС был около 3.8 триллиона долларов. Сейчас, даже после QT на 2 триллиона, он составляет около 6.9 триллиона долларов. ФРС должна была «нормализовать» баланс до докризисного уровня, но теперь это невозможно — при каждой попытке возникает та же проблема: нехватка резервов.

ФРС фактически загнала себя в ловушку постоянного QE. Она не может существенно сократить баланс без разрушения системы, но и не может сохранить текущий размер без усиления инфляции.

· Более высокий уровень резервов выявляет трещины в системе

В 2019 году кризис наступил при уровне резервов 7% ВВП, а сейчас уже при 9.7% мы видим тревожные сигналы. Это говорит о том, что финансовая система теперь требует более высокой базы резервов для стабильной работы. Экономика, банковская система и уровень кредитного плеча выросли, регуляторные требования ужесточились, поэтому нужна большая подушка.

Если в 2019 году 7% ВВП сломали систему, а сейчас уже 9.7% вызывают стресс, то насколько еще может снизиться этот показатель до краха?

ФРС уже подает сигнал

Пауэлл сказал, что ФРС «может прекратить сокращение баланса в ближайшие месяцы» — это не случайная фраза, а продуманный сигнал. ФРС готовится к смене политики, пытаясь избежать внезапных и панических мер, как в 2019 году.

На этот раз они хотят выглядеть как контролирующие ситуацию. Но контроль — это иллюзия, результат тот же: QT заканчивается, QE начинается.

Остался только один вопрос: будут ли они ждать кризиса или опередят события?

ФРС вынуждена перейти к QE

Мы уже знаем, что экономика США сейчас на грани кризиса: резервы крайне низкие, RRP опустошен, спред SOFR расширяется, а ситуация хуже, чем в 2019 году. Теперь давайте разберемся, почему ФРС так внимательно следит за уровнем резервов и что произойдет, когда ликвидный кризис обострится.

Когда уровень резервов опускается ниже 10–11% ВВП, банки начинают вести себя настороженно, в том числе:

· Неохотно выдают овернайт-кредиты другим банкам

· Накапливают ликвидность на случай непредвиденных потребностей

· Требуют более высокие ставки по краткосрочным кредитам (спред SOFR)

· Сокращают кредитование реального сектора

· Делают балансы более оборонительными

Сейчас уровень резервов — 9.71% ВВП, и механизм денежной трансмиссии, возможно, уже начал давать сбои.

Травма банковского кризиса 2023 года

ФРС и регуляторы до сих пор потрясены региональным банковским кризисом марта 2023 года. Тогда Silicon Valley Bank и First Republic Bank рухнули из-за плохого управления ликвидностью: их долгосрочные облигации подешевели из-за роста ставок, а при оттоке вкладчиков банки не могли покрыть дефицит без продажи этих бумаг с убытком.

В итоге ФРС вмешалась и запустила Bank Term Funding Program (BTFP), позволив банкам брать кредиты под залог обесценившихся облигаций по номиналу, чтобы остановить кризис.

Этот кризис еще свеж в памяти. Представьте, что в условиях, когда банки все еще ранены, регуляторы строги, а уровень резервов ниже 10%, ФРС (через QT) пытается еще больше сократить предложение резервов. Вот почему Пауэлл уже говорит о прекращении QT.

ФРС вынуждена двигаться вперед

Текущий ВВП — 30.5 триллиона долларов, рост — 2–3% в год. Если ВВП вырастет на 3%, это плюс 900 миллиардов долларов. Чтобы поддерживать резервы на уровне 10% ВВП, ФРС должна ежегодно увеличивать резервы примерно на 90 миллиардов долларов.

Но вместо этого ФРС сокращает резервы примерно на 300 миллиардов долларов в год (25 миллиардов в месяц × 12). Даже если ФРС сегодня остановит QT и стабилизирует резервы на уровне 2.96 триллиона долларов, их доля в ВВП будет снижаться: с 9.7% до 9.5%, затем до 9.2% и ниже.

Чтобы сохранить этот процент (или вернуть его выше 10%), у ФРС два варианта:

· Рост резервов в темпе ВВП (умеренное QE)

· Позволить проценту снижаться до кризиса

Третьего варианта нет. Проще говоря, ФРС как хомяк в колесе — вынуждена двигаться вперед.

ФРС официально объявит об окончании QT на заседании FOMC в декабре или январе. Они назовут это «технической корректировкой для поддержания достаточных резервов», а не сменой политики. Если до конца года резервы снова резко сократятся, ФРС, возможно, придется экстренно выступить, как в 2019 году.

ФРС всегда переходит к избыточным мерам

Годовой дефицит федерального бюджета превышает 2 триллиона долларов, Минфину нужно выпускать много облигаций, а RRP опустел — откуда брать деньги? Частного спроса на 2 триллиона долларов облигаций в год недостаточно, если только доходность не взлетит. Если банки используют резервы для покупки облигаций, это еще больше истощит резервы и усугубит проблему.

Это вынуждает ФРС снова стать покупателем последней инстанции. Кроме того, при росте ВВП на 2–3% резервы должны ежегодно увеличиваться на 60–90 миллиардов долларов для сохранения текущей доли.

Вспомним 2008–2014 годы: QE ФРС не была сдержанной. Было три раунда QE и одна операция Twist, баланс вырос с 900 миллиардов до 4.5 триллиона долларов.

В 2019–2020 годах ФРС возобновила расширение баланса в октябре 2019 года (покупая по 60 миллиардов долларов казначейских облигаций в месяц). Затем пришел COVID-19, и за несколько месяцев баланс вырос на 5 триллионов долларов.

Когда ФРС переходит к смягчению, она всегда переходит к избыточным мерам. Поэтому, когда этот цикл QT закончится, не ждите плавного QE — ждите мощного, как наводнение, расширения.

ФРС может начать покупать по 60–100 миллиардов долларов казначейских облигаций в месяц, чтобы «поддерживать достаточные резервы и обеспечивать стабильность рынка».

Что делать нам?

Когда центральные банки начинают безудержно печатать деньги, у нас есть только один рациональный ответ — держать активы, которые они не могут напечатать: золото и bitcoin.

Рынок уже заложил QE в цену золота, и оно резко выросло. В январе 2025 года золото стоило около 2500 долларов, сейчас оно выросло более чем на 70% и торгуется выше 4000 долларов за унцию. Умные инвесторы не ждут объявления QE от ФРС, а уже начали «покупать».

Кроме золота, bitcoin — лучший актив для защиты от надвигающейся волны QE.

Bitcoin — первый по-настоящему дефицитный цифровой актив, его общее предложение ограничено 21 миллионом. ФРС может напечатать бесконечно много долларов, но ни ФРС, ни правительство, ни компании, ни майнеры не могут создать больше bitcoin.

При этом потенциал роста bitcoin даже выше, чем у золота, по следующим причинам:

· Заработать на bitcoin сложнее, чем на золоте.

· Запасы золота ежегодно увеличиваются за счет добычи на 1.5–2%, его дефицит относителен, а не абсолютен; предложение bitcoin растет по фиксированной убывающей скорости (халвинг каждые четыре года) и к 2140 году достигнет абсолютного максимума в 21 миллион, после чего эмиссия прекратится навсегда.

· Bitcoin — самая труднодоступная валюта в истории человечества.

· Bitcoin следует за золотом с мультипликативным эффектом. Сейчас bitcoin явно «отстает» от золота, но исторически, когда золото растет на фоне опасений по поводу денежной политики, bitcoin догоняет и обычно превосходит золото по процентной доходности.

· Bitcoin полностью выводит вас из суверенной долговой пирамиды. Золото защищает от инфляции, но bitcoin делает больше: он существует вне системы, его нельзя конфисковать (если хранить правильно), обесценить или манипулировать им со стороны центробанков.

В заключение, надеюсь, что ваши инвестиционные решения станут более осознанными после понимания причин перехода ФРС от QT к QE, состояния ликвидности и того, почему bitcoin и золото — лучшие активы для грядущей эпохи денежной экспансии.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Кто является настоящим «контролёром» рынка за исчезновением 1.9 миллиардов долларов?

Bittensor (TAO) укрепляется выше поддержки на уровне $423, цена нацелена на критический прорыв уровня $490