Автор: 佐爷

Жизнь на Binance — это прикрытие для обратной игры против Aster, крайний эффект обогащения, даже эмоции, в затяжной осени с дождями, способны заставить забыть о беспокойстве по поводу позиций, независимо от того, лонг или шорт.

Помимо технических параметров и сравнительных таблиц комиссий, меня действительно интересует, почему архитектура CLOB (Central Limit Order Book, центральный лимитный ордербук) подходит для бессрочных контрактов, и где пределы CLOB?

Актив определяет цену

Я родился слишком поздно, чтобы застать эпоху DeFi Summer; и слишком рано, чтобы увидеть, как CLOB сияет на рынке форекса.

История традиционных финансов настолько длинна, что люди уже забыли, как формировался рынок.

В двух словах, финансы строятся вокруг торговли активами и ценой: цена (покупка/продажа, лонг/шорт), актив (спот/контракт/опцион/прогноз). Криптовалюта всего за десятилетие повторила столетнюю историю финансов, добавив свои особенности и улучшения.

CLOB — это не просто копирование Nasdaq или CME. Если разобрать по словам: центральный, лимитный, ордербук — это процессы, происходящие на блокчейне, что и привело к сегодняшнему процветанию.

1. Ордербук: механизм записи цен на покупку/продажу.

2. Лимитный ордербук на блокчейне: механизм выставления цен с двойной сортировкой по времени и цене, лимит — это ограничение цены.

3. Центральный лимитный ордербук на блокчейне: запись лимитных ордеров в единой системе, например, в блокчейне, что и означает "центральный".

Контракты BTC на CME, Binance, Hyperliquid могут быть CLOB, но в этой статье речь идет о CLOB Perp DEX на публичных блокчейнах/L2.

Продолжая обсуждение третьего пункта, вот историческое объяснение: спор о технических путях — это продолжение проблем дороговизны и медлительности основной сети ETH до 2021 года. После краха FTX в 2022 году Perp War, начавшаяся в конце DeFi Summer, была отложена до 2025 года.

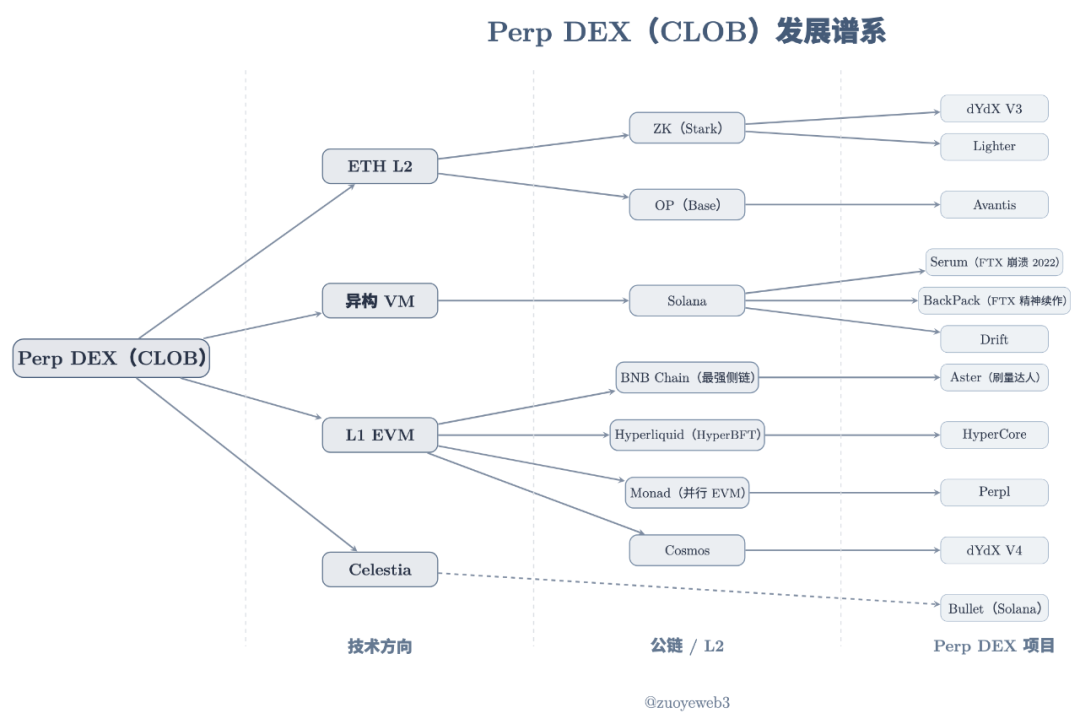

Описание изображения: Генеалогия Perp DEX (CLOB)

Источник изображения: @zuoyeweb3

Проекты Perp DEX запускались по-разному, но их можно разделить на три направления: ETH L2, гетерогенные VM (Solana) и L1 EVM. Celestia — это отдельное DA-решение, не зависящее от конкретной VM-архитектуры.

Исторические документы не имеют практического значения, сейчас людей не волнует децентрализация, а только эффективность торговли, поэтому сравнивать не будем. 4–>16–>24 узла у Hyperliquid и обычный единственный сортировщик у L2 — сложно сказать, кто быстрее, кто децентрализованнее и в чем смысл.

Человеческая печаль не универсальна, мне кажется, они просто шумят.

Технологические инвестиции запаздывают: DeFi Summer 2020 года был заложен еще в 2017/18, а в конце 2020 года Serum уже запускался на Solana, имея следующие особенности:

1. Фронтенд ликвидности и распределение прибыли

2. Ожидалась поддержка спотовой торговли

3. Опора на высокопроизводительный матчинг Solana

4. Узлы блокируются для заработка MegaSerum (MSRM)

5. Сотрудничество с FTX

6. Совместная работа с Wormhole для поддержки кроссчейна

7. Кроссчейн-активы имеют механизм Yield

8. Скидки на комиссии для держателей SRM

9. Механизм выкупа и сжигания SRM

10. Ожидалась линейка стейблкоинов SerumUSD

Однако большая часть токенов SRM была сосредоточена у FTX и даже у SBF лично. Крах 2022 года дал Hyperliquid больше времени на развитие.

Это не значит, что Hyperliquid — копия Serum. Любой великий продукт — это либо комбинация инженерных решений, либо оригинальный дух. Hyperliquid намного сильнее Serum по техническому выбору, совместной работе с маркет-мейкерами, аирдропу токенов и управлению рисками.

От dYdX/Serum до Hyperliquid все считают, что перенос Perp на блокчейн возможен, но различия в архитектуре, децентрализации и организации ликвидности остаются. Однако до сих пор не объяснено, какие особенности CLOB привели к такому консенсусу.

Итак, почему Perp выбрал CLOB?

Самый разумный ответ — у CLOB сильнее способность к ценообразованию.

Это тоже исторический ответ и связан с AMM DEX. От Bancor до Uniswap и Curve — на Ethereum исследовали запуск и применимость ликвидности на блокчейне.

DEX-протоколы и LP (поставщики ликвидности) избегают необходимости хранить средства пользователей и поддерживать ликвидность, сосредотачиваясь только на безопасности протокола. LP, стимулируемые комиссией, сами размещают ликвидность.

Впоследствии LP перекладывают стоимость ликвидности на пользователей, что отражается в проскальзывании и комиссиях, то есть создание ликвидности: DEX-протокол —> LP —> пользователь.

Однако остаются две проблемы: безвозвратные потери LP и недостаточная способность AMM к ценообразованию.

-

Корень безвозвратных потерь — обмен двух активов. LP должен вносить оба актива поровну, но их динамика различна. Обычно это стейблкоин против другого актива для повышения стабильности.

-

Цена AMM — это "рыночная цена", то есть LP, команда проекта и DEX не могут напрямую определять цену актива, только вмешиваться через ликвидность.

Для этих двух проблем: первая решается Curve для пар USDC/USDT и других стейблкоинов, минимизируя двусторонние изменения активов и увеличивая комиссии за счет частоты сделок. Curve подходит для стейблкоинов не из-за особенностей, а из-за врожденного недостатка. Последний продукт Yield Basis с помощью экономического дизайна и плеча "стирает" безвозвратные потери.

Вторая проблема решается CoW Swap с TWAP (Time-Weighted Average Price, средневзвешенная по времени цена): разбивка крупного ордера на множество мелких для минимизации влияния на ликвидность и получения лучшей цены. Это любимый подход Vitalik.

Но на этом всё и останавливается. В Perp на блокчейне детали сделок прозрачны. Если использовать AMM, манипулировать ценой через ликвидность очень просто: изменение цены на 1% для спота еще объяснимо, а для Perp — это уже "очередь в рай".

Недостатки AMM не позволяют использовать его, по крайней мере массово, для Perp. Нужна технология, не зависящая от изменений ликвидности для контроля цены, то есть цена должна быть заранее определена.

Сделка должна происходить строго по котировке или не происходить вовсе, нельзя совершать сделки со скидкой, чтобы поддерживать нормальную работу рынка Perp.

Устранение безвозвратных потерь — лишь побочный эффект. Разная архитектура вызывает разные механизмы маркет-мейкинга.

Чувствительность Perp к цене и точный контроль CLOB идеально совпадают: актив определяет изменение цены, а изменение цены требует соответствующей архитектуры.

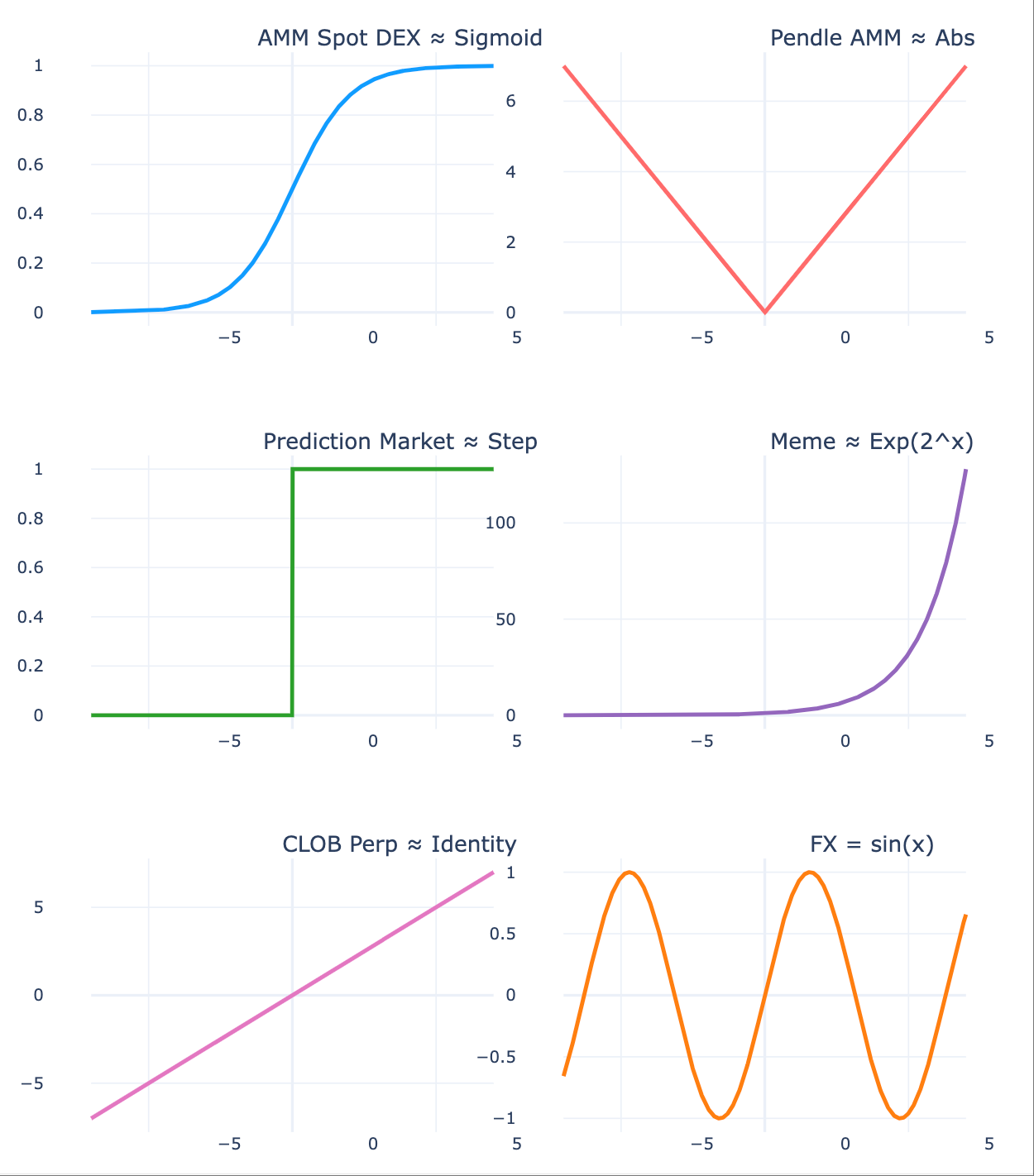

Описание изображения: Актив определяет динамику цены

Источник изображения: @zuoyeweb3

-

Динамика цены спота более плавная, поэтому пользователи "терпят" проскальзывание, а LP "терпят" безвозвратные потери — потери не слишком велики;

-

Pendle делит активы по сроку, создавая две разные динамики цен, что приводит к разным ставкам на ликвидность;

-

Рынок прогнозов еще более экстремален: только два состояния (0,1), самая дискретная форма, можно считать, что непрерывная вероятность схлопывается в 0/1;

-

Meme-рынок еще экстремальнее: у немногих — экстремальный рост, большинство — активы без сделок, стремящиеся к нулю, что соответствует теории внутреннего и внешнего рынка;

-

Изменения бессрочных контрактов самые экстремальные, возможен отрицательный баланс, так как цена не только резко меняется, но и не останавливается на нуле, а уходит в минус;

-

Изменения цены на форексе минимальны, дневные колебания в пределах диапазона, иногда с закономерностью, что отражает стабильность мировых экономик.

AMM создал начальную ликвидность на блокчейне, сформировал привычки торговли и накопление средств, а CLOB лучше подходит для контроля цены и сложных торговых настроек. В отличие от рыночной цены AMM, CLOB сортирует ордера по времени и цене, что с помощью эффективных алгоритмов обеспечивает точное ценообразование.

Цена определяет ликвидность

Говорят "вся жизнь", но если не хватает года, месяца, дня, часа — это уже не вся жизнь.

CLOB заменяет AMM, завершает ценообразование Perp, но еще нужно организовать рыночную ликвидность. AMM DEX через двойное перекладывание (протокол —> LP, LP —> пользователь) обеспечивает массовое участие индивидуальных LP.

Но между ценой и ликвидностью есть масштабный эффект, характерный для Perp.

Проблемы Perp DEX сложнее: в AMM прибыль/убыток считается только после сделки, иначе и пользователь, и LP — это только бумажные значения. В Perp главное — не контракт, а "бессрочность".

Между лонгами и шортами есть механизм комиссий: при положительной ставке лонги платят шортам, при отрицательной — наоборот.

С точки зрения механизма цены, это позволяет держать цену контракта на уровне спота. Если контракт дешевле спота — рынок медвежий, чтобы поддерживать рынок, лонги платят шортам, иначе не будет шортов и не будет рынка Perp, и наоборот.

Как уже упоминалось, AMM — это обмен двух активов, но U-номинированный BTC-контракт — это не обмен BTC, а обмен ожиданиями по цене BTC, просто принято использовать USDC для снижения волатильности.

Для этого нужны два условия:

1. Спотовый актив должен обеспечивать ценообразование, например, хорошо торгуемый рынок BTC. Чем популярнее монета, тем лучше ценообразование, меньше вероятность "черного лебедя";

2. Обе стороны (лонг и шорт) должны иметь сильные резервы, чтобы выдерживать экстремальные движения из-за плеча и эффективно реагировать на них.

То есть механизм цены Perp способствует увеличению масштаба рынка, а масштаб порождает ликвидность.

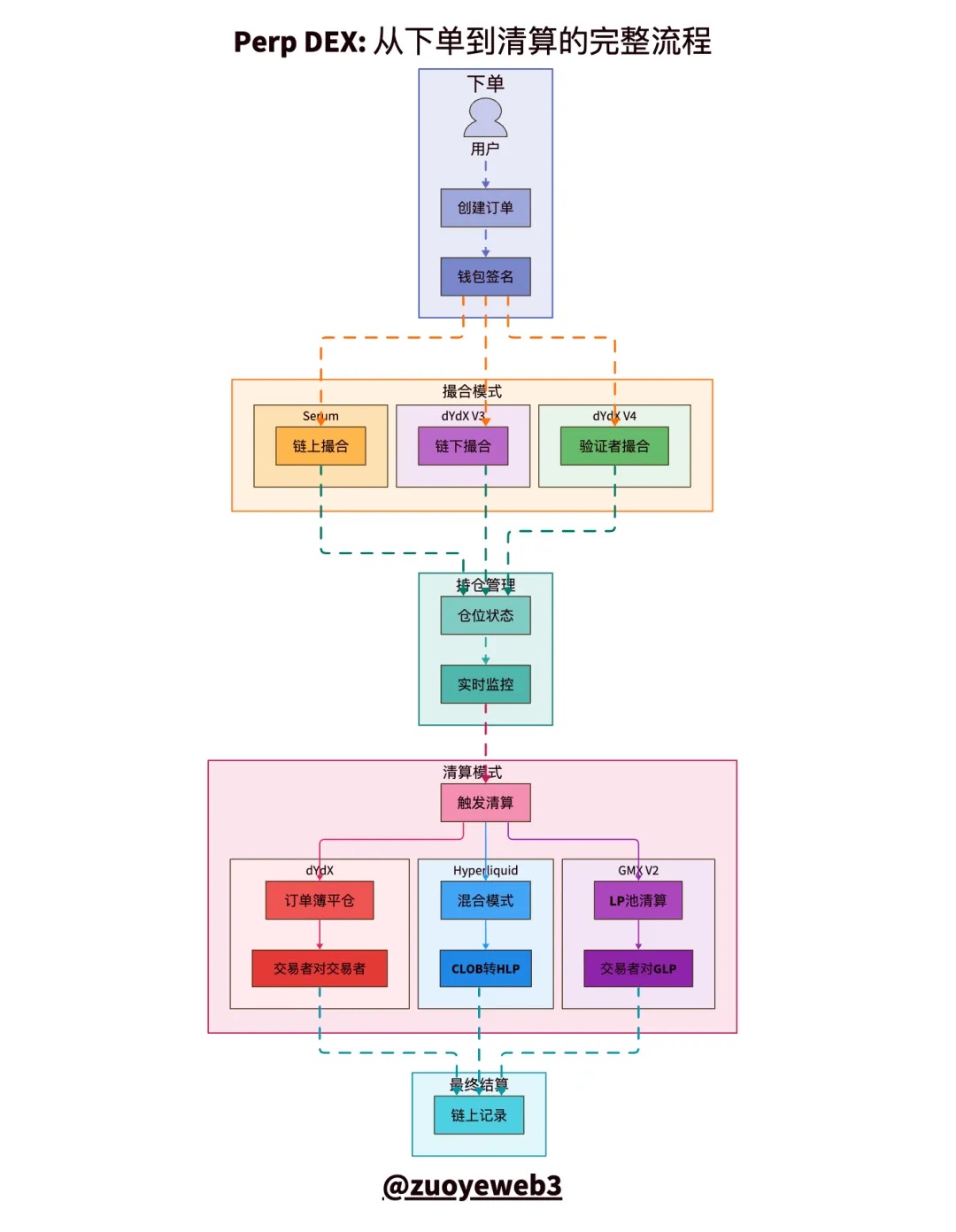

Описание изображения: Сравнение моделей клиринга и расчетов CLOB

Источник изображения: @zuoyeweb3

Весь процесс торговли Perp делится на пять этапов: размещение ордера, матчинг, удержание позиции, ликвидация и расчет. Самое сложное — матчинг и ликвидация.

-

Матчинг — это техническая задача: как максимально эффективно и быстро сопоставлять ордера на покупку/продажу. Рынок выбрал "централизацию".

-

Ликвидация — экономическая задача: контракт можно рассматривать как недостаточно обеспеченное кредитование, биржа позволяет использовать небольшой капитал для управления большой позицией — в этом суть плеча.

Внешне кажется, что биржа позволяет увеличить плечо за счет залога, но на самом деле вы платите маржу для поддержания плеча, а при падении ниже уровня ликвидации биржа забирает залог.

Внутри ликвидация — это естественное действие между лонгами и шортами, но, как уже отмечалось, цена Perp может уходить ниже нуля, а плечо усиливает эффект, что приводит к долгам, превышающим стоимость залога.

Если рынок не может ликвидировать плохие долги, приходится добавлять маржу, принудительно отменять сделки или использовать страховой фонд для покрытия убытков, но по сути это социализация долгов — "долг на всех".

Ликвидность Perp — необходимое условие для поддержания масштаба, но индивидуальные LP в AMM не справляются: кроме ограниченного капитала, нужна высокая профессиональная активность маркет-мейкеров.

Логика проста: индивидуальный LP на AMM DEX не требует частых действий, а Perp DEX требует постоянного контроля за рисками плеча.

В обычной торговле, если нет экстремальных движений, есть механизмы стимулирования объема, похожие на AMM: например, GMX копирует LP-модель AMM DEX, стимулируя LP своими токенами, создает пул GLP, куда пользователи могут добавлять ликвидность и получать комиссии и другие награды.

Это довольно "инновационный" механизм: впервые индивидуальные LP могут участвовать в маркет-мейкинге Perp.

Однако такая схема приводит к аномально высокому объему Perp (Volume), но OI (открытый интерес) после выпуска токенов падает вместе с уходом LP, что приводит к "спирали смерти" — падению токена и ликвидности.

Можно сделать вывод: LP вынуждены нести конечную ликвидацию, что отличает Perp от AMM. В AMM пользователь покупает и забывает, LP несет риск, а в Perp LP фактически берет на себя функцию ликвидации проекта, и не может переложить ее на пользователя.

Страховой механизм защищает только проект, но не LP.

GMX и Aster быстро заканчивают стимуляцию объема, HLP у Hyperliquid работает стабильно, но при $JELLYJELLY убытки несет HLP. Это доказывает ненадежность такой схемы создания ликвидности и страхования.

Как уже отмечалось, более 92% комиссий HyperCore идет на выкуп $HYPE, 8% — на распределение HLP, что говорит о том, что Hyperliquid не делает ставку на будущее HLP, а основную ликвидность поддерживают профессиональные маркет-мейкеры, ориентированные на распределение узлов и рост $HYPE.

Страховой фонд — это "аппендикс", заимствованный Perp у AMM, но отключить сеть или увеличить глубину стакана эффективнее.

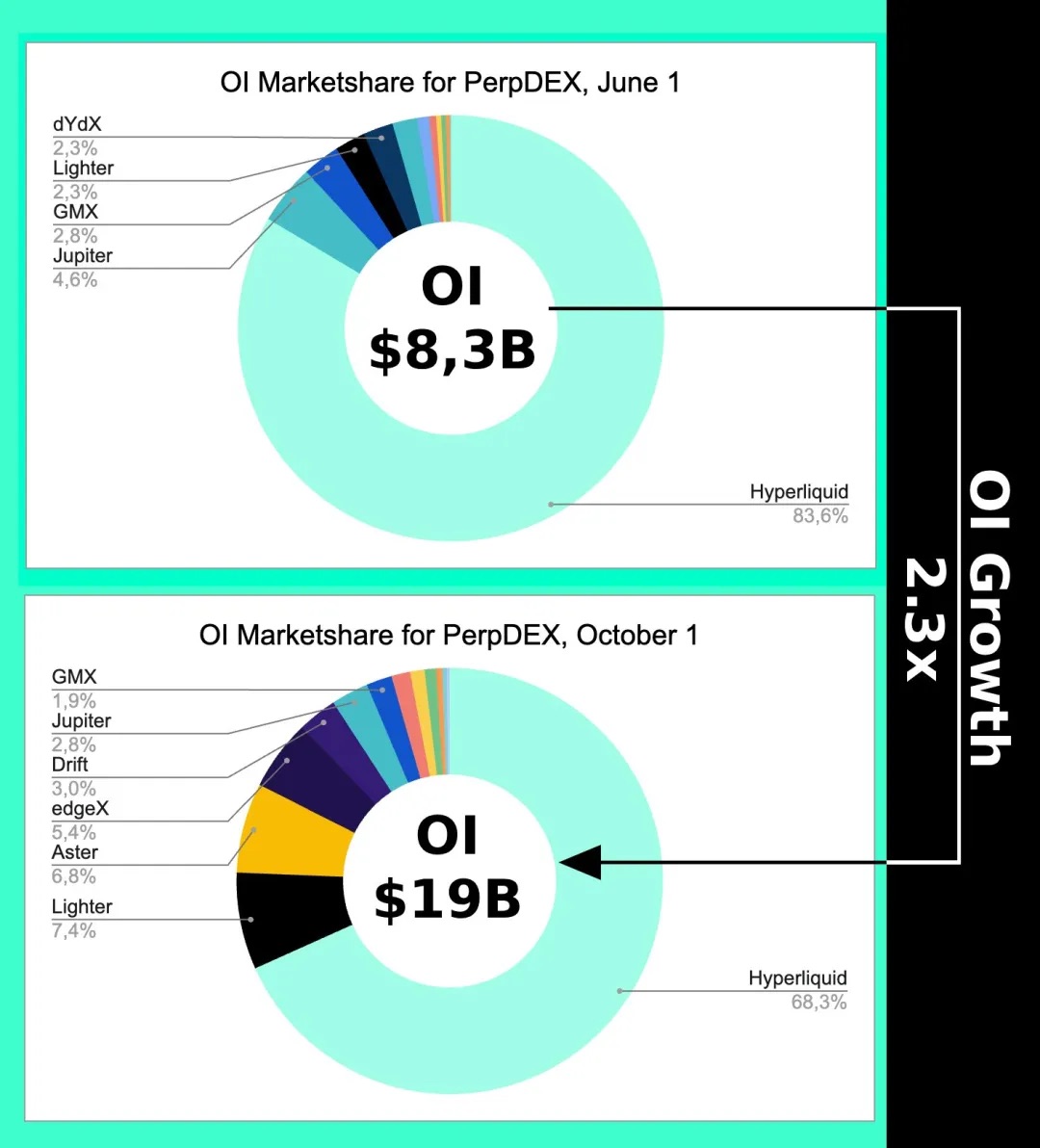

Описание изображения: Тренд изменения OI

Источник изображения: @Eugene_Bulltime

Даже в начале октября, когда Aster разжег Perp DEX war, доля Hyperliquid на рынке снизилась всего на 15%, а объем торгов у Aster вырос в несколько раз. Это доказывает, что ценовой механизм CLOB вызывает масштабный эффект, а ликвидность определяется скорее открытым интересом, чем объемом торгов.

Это также объясняет, почему Hyperliquid развивает Unit кроссчейн-бридж и спотовый рынок BTC — не ради комиссий, а ради точности цены и избавления от зависимости от котировок Binance.

CLOB можно использовать и для спотовой торговли, а AMM, модифицированный AC, — для бессрочных контрактов.

Следите за соответствием цены и актива, не теряйтесь в технических деталях.

Заключение

Life will find its way out.

Годовой объем торгов на Binance — 15 триллионов долларов — это примерно предел Perp, а дневной объем на форексе — около 10 триллионов, годовой — в 300 раз больше, чем у Perp. Архитектура Hyperliquid также переходит на HyperEVM, особенно с ожидаемым развитием новых активов, таких как форекс, опционы и прогнозные рынки (HIP-3/4).

Можно сказать, что Perp рано или поздно достигнет потолка, а в конкуренции между активами и ценой появятся новые архитектуры для ценообразования, например, RFQ.

Но несомненно, спор о степени централизации блокчейна больше не актуален. Технические споры 2021 года — это просто скучный Call Back, а зацикленность на архитектуре блокчейна — это жизнь в прошлом.

Независимо от того, растет ли OI или объем торгов, спор о CLOB уже завершен: 2018 год — это DeFi Summer, 2022 год — победа Hyperliquid, дальше — вопрос, сможет ли HyperEVM попасть на "последний ужин" публичных блокчейнов. После выпуска токена Monad будет ли еще скучно? Только если HyperEVM сможет создать замкнутую экосистему, будет действительно интересно.