Анализ ценности унифицированного предложения Uniswap и протокола аукциона CCA

Двойная трансформация Uniswap: захват стоимости и выпуск новых активов.

Автор|Ши Сы Цзюнь

Введение

В последнее время внимание индустрии переключилось на подъем X402 в сфере платежей, а также на панику "черного понедельника, вторника, среды, четверга и пятницы", и на ротацию сектора приватности на закате бычьего рынка.

Этот мир действительно слишком интересен и слишком шумен.

Сейчас, когда рынок в медвежьей фазе, это даже хорошо, ведь одна из частых ошибок умных людей — пытаться оптимизировать то, чего вообще не должно существовать (по словам Маска). Сейчас самое время остыть, проанализировать, в чем заключался успех прошлых продуктов, посмотреть, какие действия конкурентов были неэффективными, кто оказался "свиньей на гребне волны", и только когда ветер утихнет, можно по-настоящему увидеть долгосрочную ценность будущего.

Если спросить, какой тренд в этом году наиболее показателен?

Я бы в первую очередь выбрал Dex. С момента "DeFi-лета" прошло уже 4 года, и в 2025 году появилось несколько типичных продуктов, которые заняли значительную долю рынка как по идеологии, так и по масштабу. Самое удивительное в этом секторе — когда кажется, что все уже сделано и расстановка сил определена, вдруг из деталей вырываются новые "темные лошадки". Так было с Hyperliquid в Perps, так же с fomo в Meme bot.

Кроме вызова со стороны новых платформ, в Defi "вечнозеленое дерево" Uniswap также постоянно внедряет инновации. В этой статье будет подробно разобрано два крупных шага Uniswap на этой неделе.

Текущее положение Uniswap на рынке

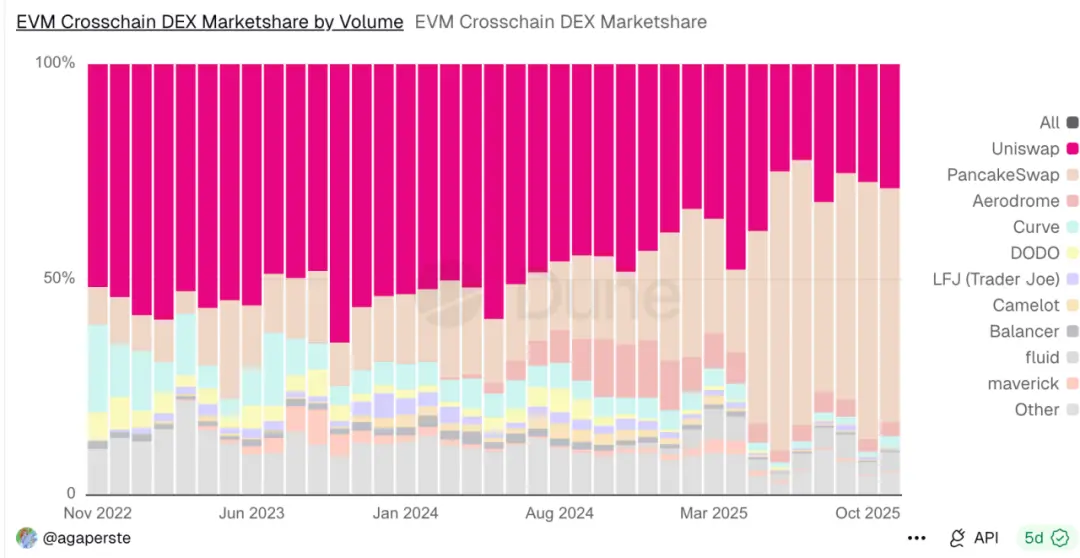

На сегодняшний день Uniswap обработал около 4 триллионов долларов торгового объема. Это, безусловно, ведущая платформа Dex.

Как видно из графика ниже, даже несмотря на появление новых конкурентов в 2025 году, на основной сети Ethereum Uniswap по-прежнему занимает 70–80% рынка.

В октябре 2025 года объем торгов составил около 138B. Если не учитывать месячные колебания, средний объем составляет 60–100B.

Доля рынка различных Dex на Ethereum

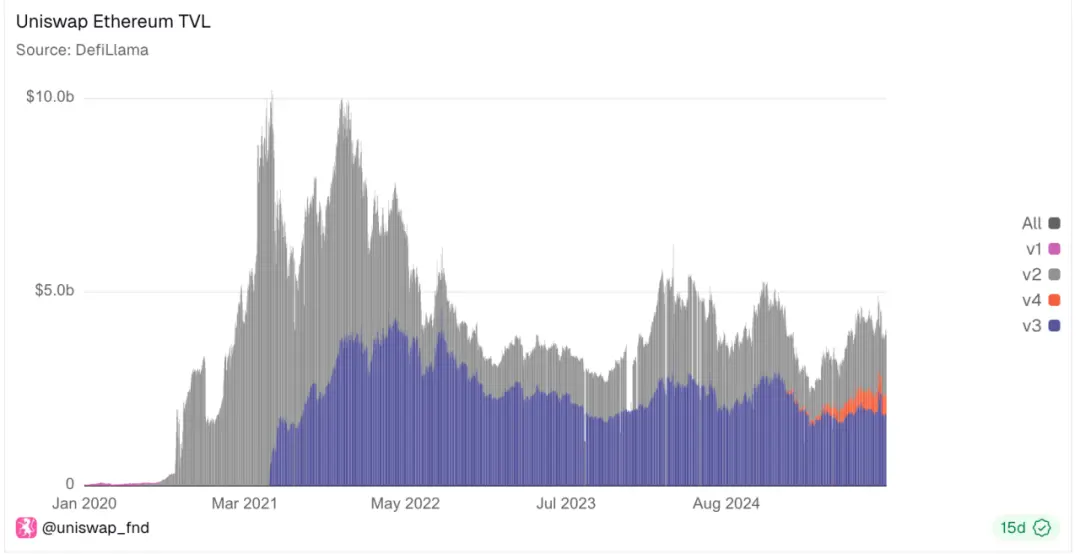

Однако за этим процветанием скрывается множество вызовов, поскольку TVL Uniswap постоянно снижается, что означает, что на рынке появились более выгодные возможности для стейкинга. Кроме того, несмотря на оптимизации в v3 и v4 (производительность, GAS, LP), Uniswap по-прежнему конкурирует сам с собой за сокращающийся рынок.

Доля рынка различных версий Uniswap на Ethereum

И на рынке Dex Uniswap не единственный игрок.

На рынке кроссчейн Swap фактическая эффективность UniswapX значительно уступает конкуренту PancakeSwap по пользовательскому опыту, и с 2024 года его доля рынка постоянно сокращается. Сейчас она составляет лишь 20–30%.

Тем не менее, потенциал этого рынка нельзя недооценивать, поскольку ежемесячный объем кроссчейн swap на Uniswap по-прежнему составляет около 200B.

Объем торгов кроссчейн Dex в экосистеме EVM

Здесь явно есть ряд проблем. Самая критикуемая — слабая динамика самого токена UNI. С момента пика в 2021 году ситуация просто удручающая.

Может ли UNIfication изменить ситуацию?

Новая унифицированная инициатива UNIfication

UNIfication — это инициатива, совместно предложенная Uniswap Labs и Uniswap Foundation, направленная на радикальную реформу работы Uniswap — от распределения комиссий до структуры управления и токеномики.

Ключевые шаги следующие:

Включение протокольных комиссий и сжигание UNI: активация встроенного "комиссионного переключателя", при котором часть комиссии с каждой сделки поступает в протокол (а не полностью LP). Эта часть комиссии будет использоваться для сжигания токенов UNI, что навсегда уменьшит их предложение. Таким образом, будущая активность Uniswap будет напрямую связана с дефицитом токена.

Сжигание комиссий Sequencer Unichain: теперь у Uniswap есть собственная Layer-2 сеть — Unichain. Комиссии Sequencer Unichain (годовой доход около 7.5 миллионов долларов) также будут направляться на сжигание UNI. Таким образом, каждая часть Uniswap (основная биржа и L2) участвует в едином механизме сжигания, и с ростом использования дефицит UNI будет увеличиваться.

Аукцион скидок на протокольные комиссии (PFDA): новый механизм, который позволяет внутренне монетизировать максимальную извлекаемую стоимость (MEV) и увеличивать доход LP. Проще говоря, трейдеры могут участвовать в аукционе за временную скидку на комиссию (то есть временно торговать без протокольной комиссии). Наивысшая ставка (оплаченная в UNI) будет сожжена. Таким образом, MEV, который раньше уходил ботам или валидаторам, теперь будет захвачен Uniswap и использован для сжигания UNI.

Сжигание 100 миллионов UNI (ретроспективное сжигание): чтобы компенсировать упущенные комиссии держателям UNI во время отключения комиссии, предлагается единовременно сжечь 100 миллионов UNI из казначейства. Это примерно 16% от текущего предложения UNI в обращении.

Отмена комиссий за интерфейс/кошелек: Uniswap Labs прекратит взимать комиссии за свои продукты (официальное веб-приложение, мобильный кошелек и API).

Введение годового бюджета роста для Uniswap Labs в размере 20 миллионов UNI (распределяется ежеквартально).

Как это понять?

Да, информации много, давайте рассмотрим ее с точки зрения разных заинтересованных сторон.

1. Для LP

Очевидно, что "шерсть стригут с овцы": например, в Uniswap v2 комиссия с сделки снизится с 0.30% (полностью LP) до 0.25% LP и 0.05% протоколу. То есть после включения протокольной комиссии доход LP с каждой сделки уменьшится на 1/6.

Хотя в предложении есть и механизм PFDA, который расширяет "пирог", например, внутреннее монетизирование MEV, привлечение внешней ликвидности и увеличение общего объема торгов.

Некоторые рыночные аналитики подсчитали, что эта система может увеличить доход LP примерно на 0.06–0.26 доллара на каждые 10 000 долларов объема торгов, что существенно, учитывая низкую прибыльность LP.

Однако я не так оптимистичен, ведь возврат дохода от MEV LP и пользователям всегда был сложной задачей. К тому же LP по-прежнему несут риск непостоянных потерь.

2. Для обычных пользователей

Во-первых, комиссии для пользователей будут снижены: продвинутые пользователи смогут получить скидки через PFDA, а комиссия за использование Uniswap app будет полностью отменена.

Но главное — теперь UNI наконец-то сможет получать выгоду от успеха Uniswap, что очень важно, ведь раньше UNI был только токеном управления и не получал долю от комиссий (все шло LP).

Теперь UNI становится дефляционным активом, тесно связанным с денежным потоком, а не пассивным токеном управления.

Это явно вдохновлено моделью управления Hyperliquid, где сжигание и обратный выкуп по сути аналогичны.

3. Для операционной команды Labs

Раньше зарплаты сотрудникам выплачивались из дополнительных комиссий за использование APP, теперь же это делается через бюджет в 20 миллионов UNI. По текущей цене это 140 миллионов долларов на НИОКР и операционные расходы — весьма значительная сумма.

Иногда мне кажется, что вся эта затея ради этих 20 миллионов UNI, ведь это гораздо больше, чем прежние доходы от комиссий.

Кроме того, Uniswap Labs и Foundation объединяются: команда Labs, отвечающая за разработку протокола, и Foundation, занимающаяся грантами и управлением, планируют объединиться. Большинство сотрудников Foundation перейдут в Labs, чтобы создать единую команду, сосредоточенную на развитии Uniswap. Это действительно выглядит как новая волна реформ.

4. Стоит ли рассчитывать на долгосрочный успех этой системы?

Возможно, на этой неделе было слишком много "черных лебедей", и рост стоимости из-за сжигания быстро откатился назад.

Если отбросить внешние факторы, я считаю, что краткосрочные колебания вызваны тем, что после анонса все быстро поняли: будет сжигание, значит рост, но сжигание не является источником долгосрочной ценности.

Uniswap надеется, что рост объема торгов, совместное использование MEV и другие стимулы со временем компенсируют снижение доходов. Но как стабилизировать доход LP?

На первом графике видно, что LP Uniswap в долгосрочной перспективе постепенно уходят.

Аналогично и у конкурентов (все работают с LP): чтобы работать с UNI, нужно держать много обычных токенов, а во время "черных лебедей" именно они теряют больше всего, что увеличивает непостоянные потери LP. А если держать основные платформенные токены? Стейкинг Ethereum дает четкую годовую доходность 4%, а стейкинг sol — благодаря рынку и Jito, захватывающему MEV, — 8% и выше, без риска резких колебаний альткоинов.

Поэтому отток LP в итоге повлияет на глубину рынка, увеличит проскальзывание и, в конечном итоге, навредит пользователям.

Хотя UNIfication — это крупнейшая реформа Uniswap с момента запуска токена UNI, и она решает давнюю проблему отсутствия прямой связи между стоимостью UNI и фактической работой Uniswap.

В долгосрочной перспективе конкуренция между DEX в 2025 году будет крайне острой, и масштаб Uniswap позволяет выдержать определенные колебания ликвидности. Запуск этой инициативы сейчас логичен, но неизбежно приведет к турбулентности.

CCA (Непрерывный клиринговый аукцион, Continuous Clearing Auction)

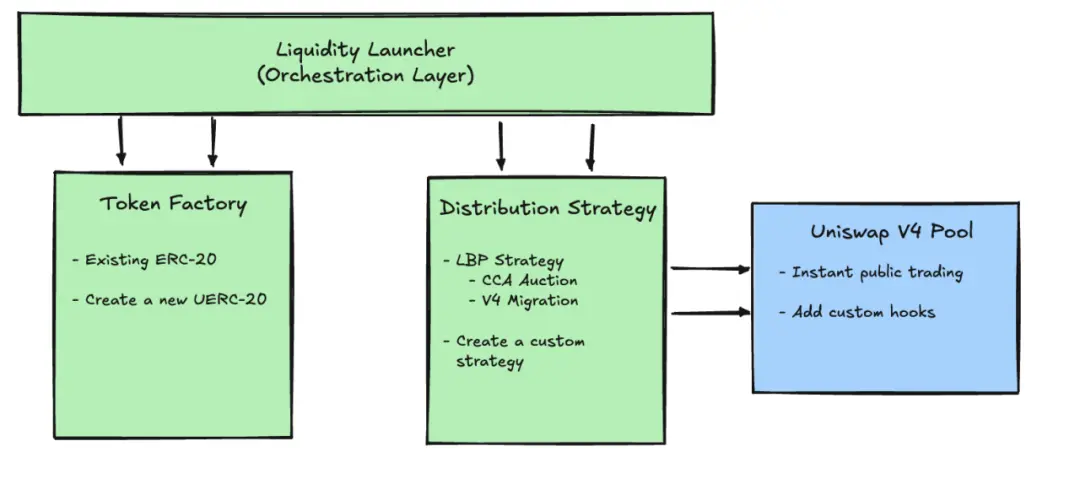

Это новый протокол CCA, недавно совместно выпущенный Uniswap и Aztec, специально предназначенный для ценообразования и запуска ликвидности новых активов.

После завершения этого аукционного процесса команда проекта может сразу направить собранные средства и токены в Uniswap v4, напрямую подключившись к торговле на вторичном рынке.

1. Эволюция схем ценообразования активов

На самом деле вопрос ценообразования всегда был масштабным. В моем предыдущем анализе механизмов UniswapX и UniswapV2 я отмечал, что успех Uniswap во многом был обусловлен своевременным удовлетворением спроса на ценообразование новых активов.

Ведь формула x*y=k для двух токенов в on-chain AMM — это самый быстрый способ вернуться к справедливой цене в условиях ограниченной производительности EVM.

Но этот механизм не идеален: высокий проскальзывание, атаки MEV, непостоянные потери LP — все это ключевые проблемы.

Поэтому справедливое ценообразование и справедливое распределение токенов на ранней стадии всегда были важнейшими задачами для Dex. Но сегодня большинство запусков по-прежнему выглядят как "закулисные сделки под видом комьюнити-активности": инсайдеры получают определенность, остальные — объедки.

Позже разные платформы пробовали разные методы ценообразования новых активов: аирдропы, голландские аукционы, фиксированные продажи, LBP, Bonding Curve, Fee mint, Fair Launch и так далее.

Но и эти методы имеют недостатки, например:

Фиксированные продажи приводят к ошибкам в ценообразовании и борьбе за приоритет, вызывая недостаток или нестабильность ликвидности.

Голландские аукционы создают временные игры, давая профессионалам преимущество перед реальными участниками.

Одноразовые аукционы снижают спрос и часто приводят к ажиотажу в последние секунды.

Различные Curve-зависимые методы подвержены манипуляциям и зависят от траектории.

2. Дизайн CCA

По сути, CCA — это независимый от Uniswap v4 протокол, представляющий собой полный фреймворк для запуска и ценообразования. Но он использует hooks Uniswap v4 для интеграции с ядром AMM. В рабочем процессе выпуска это модуль CCA Auction на схеме ниже.

Это настраиваемый аукционный фреймворк, полностью on-chain (что лучше, чем у uniswapX). 5 этапов: этап конфигурации —> этап ставок —> этап распределения —> этап клиринга —> этап инъекции.

Этап конфигурации: инициатор аукциона настраивает правила на блокчейне — время начала и окончания, на сколько "раундов" или периодов делится аукцион, какой процент токенов выпускается в каждом периоде, минимальная цена (floor price), а также дополнительные параметры: нужен ли whitelist/идентификация, как после аукциона ввести ликвидность в Uniswap v4 и т.д.

Этап ставок: во время аукциона участники могут делать ставки в любое время, каждая ставка включает два параметра: сколько средств вносится и максимальная приемлемая цена за токен.

Этап распределения: система автоматически распределяет ставку по оставшимся "периодам выпуска". Чем раньше ставка, тем больше периодов, в которых можно участвовать в клиринге.

Этап клиринга: в каждом раунде система суммирует все действительные ставки и по единому правилу определяет цену, при которой весь объем токенов этого раунда будет продан — это и есть итоговая цена раунда.

Этап инъекции: после завершения аукциона участники могут получить свои токены и неиспользованные средства; протокол по заранее согласованной стратегии направляет собранные активы и подготовленные проектом активы в Uniswap v4, официально открывая пул ликвидности на вторичном рынке.

3. Как это понять

В целом, это разделение одноразового аукциона на несколько раундов, чтобы распределить стратегию между ними и избежать ситуации, когда все сделки совершаются в последние секунды (до выхода блока), превращая аукцион в "черный ящик".

Но достаточно ли этого?

Очевидно, что сложность может отпугнуть новые токены от запуска на этой платформе. К тому же эффективность снижается. Объективно говоря, с версии X логика аукционов у Uniswap не особо успешна, и слишком много Defi-протоколов перекладывают сложность на пользователя.

Я считаю, что эту систему сложно повторить с успехом UniswapV1, когда 200 строк кода изменили историю ценообразования новых токенов. К тому же она зависит от версии V4, а по данным выше, ее развитие отстает от V2/V3 в 5 раз.

О росте активов и открытии их ценности

Говоря о росте активов, выше речь шла о платформах для начального ценообразования, а теперь хочу добавить о логике ценообразования на стадии среднего и крупного развития.

Хотя торговля деривативами, особенно на платформах perpetual, — самая прибыльная во всей торговой цепочке.

Многие сосредотачиваются именно на этом, но на самом деле Perps помогают формировать цену средних активов — вот их истинная ценность.

Совсем маленькие активы можно запустить на uniswap или meme-платформе, когда вырастаете до средних — на альфа-платформе BN или других CEX для средних активов. Но объективно до 2025 года для перехода от среднего к крупному активу не хватало децентрализованных платформ ценообразования.

В этот "пустой период" рынок часто ошибается, и мы видим, как инвесторы быстро выходят после листинга актива на бирже.

Во-первых, Perps — это фьючерсы, и чтобы формировать цену на рынке, нужно разместить актив на платформе, что блокирует ликвидность, а это невыгодно для актива.

Если актив слишком мал, можно дать токены маркет-мейкерам, но это рискованно: часто мелкие токены исчезают из-за плохого взаимодействия с маркет-мейкерами, которые разгоняют цену, а команда либо продает, либо закупает токены.

Поэтому влияние маркет-мейкеров мешает росту мелких токенов, а на стадии средних токенов приходится размещать ликвидность, что увеличивает издержки для проекта, а доход LP становится нестабильным, ведь волатильные токены никто не хочет держать долго.

Таким образом, Perps как фьючерсы не требуют физической поставки — достаточно верить в цену, что делает их отличной платформой для ценообразования средних активов.

Сейчас, на фоне смены бычьего и медвежьего рынков, я, как человек, переживший два цикла, могу сказать: выживают те платформы, которые удовлетворяют долгосрочный спрос.

Оригинальная ссылка

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Новая статья Артура Хейса: BTC может упасть до 80 000, после чего начнётся новый раунд «печатания денег»

Быки оказались правы: со временем печатный станок обязательно заработает на полную мощность.

Ключевая рыночная информация на 18 ноября: сколько вы упустили?

1. На Arbitrum сегодня поступило средств на сумму 73,2 миллионов долларов, с Ethereum выведено средств на сумму 67,2 миллионов долларов. 2. Наибольшая прибыль/убыток: 67 долларов, $REKT. 3. Важные новости: NVIDIA опубликует отчет о прибылях за третий квартал в этот четверг, что может вызвать глобальную цепную реакцию на рынке AI-активов.

Solana (SOL) резко выросла: настоящее восстановление или просто отскок на фоне облегчения?

Утренний отчет Mars | Среди представителей ФРС существуют разногласия по поводу снижения ставки в декабре, как минимум три голоса против; ожидается, что нисходящий тренд bitcoin может расшириться до 80 000 долларов

Цены на bitcoin и ethereum резко упали, разногласия в политике процентных ставок Федеральной резервной системы усиливают неопределенность на рынке. mNAV ведущих криптовалютных казначейских компаний упал ниже 1, среди трейдеров преобладает медвежье настроение. Виталик раскритиковал FTX за нарушение принципов децентрализации ethereum. Объем предложения PYUSD резко вырос, PayPal продолжает активно развиваться на рынке стейблкоинов. Резюме подготовлено Mars AI. Это резюме было создано моделью Mars AI, точность и полнота сгенерированного контента находятся на стадии обновления и доработки.