Самый низкий рейтинг! Почему S&P не признаёт USDT?

S&P предупредило, что экспозиция Tether к bitcoin превысила безопасные пределы. CEO Tether ответил жёстко: «Мы гордимся вашим неприятием».

S&P предупреждает: биткоин-экспозиция Tether превысила безопасные пределы. CEO Tether отвечает: «Мы гордимся вашим неприятием».

Автор: KarenZ, Foresight News

Вечером 26 ноября S&P Global Ratings опубликовало отчет об оценке стабильности стейблкоина Tether, понизив рейтинг Tether (USDT) с уровня 4 (ограниченный) до уровня 5 (слабый).

Этот рейтинг является самым низким в пятиуровневой системе оценки S&P и свидетельствует о том, что опасения по поводу безопасности этого стейблкоина с оборотом более 1800 миллиардов долларов достигли нового максимума.

Почему понижен рейтинг?

Понижение рейтинга S&P не возникло на пустом месте, а основано на множественных рисках, связанных со структурой резервных активов Tether и раскрытием информации.

1. Биткоин-экспозиция превышает безопасный буфер

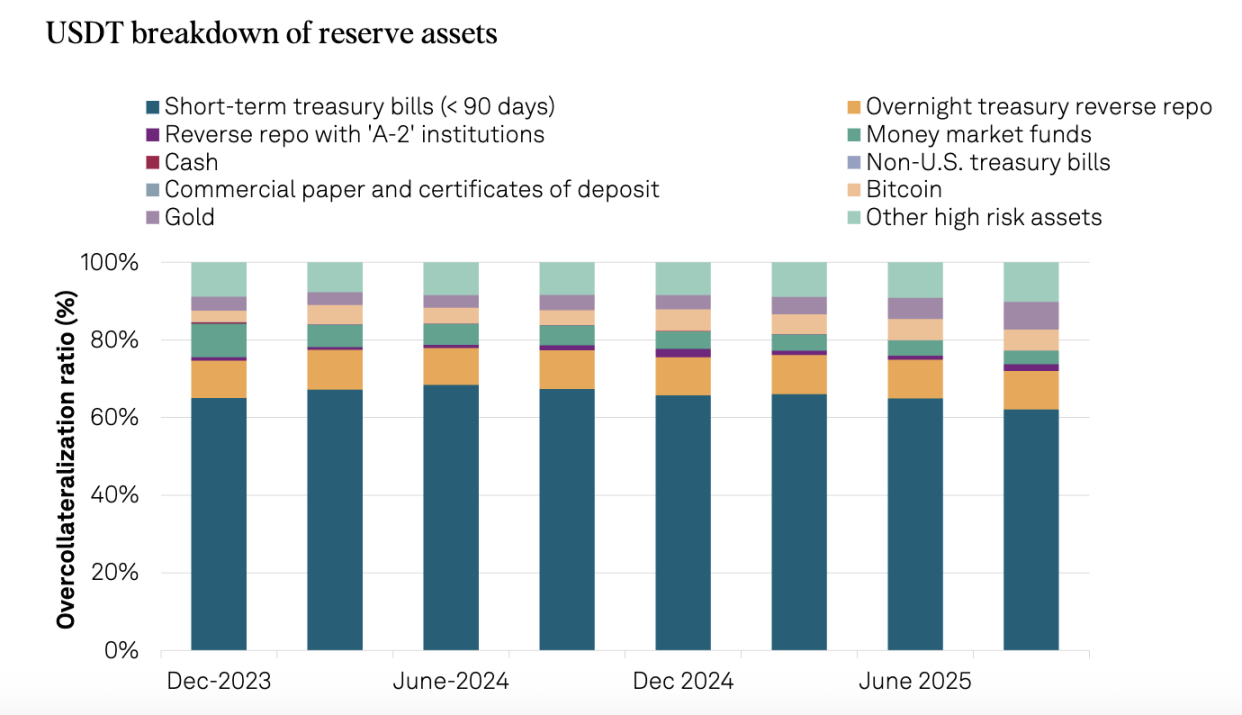

Ключевая проблема заключается в неконтролируемом росте биткоин-экспозиции. По состоянию на 30 сентября 2025 года стоимость биткоинов, находящихся у Tether, составляет 5,6% от находящихся в обращении USDT, что уже превышает 3,9% сверхобеспечения, соответствующего коэффициенту обеспечения 103,9%.

Это особенно показательно в сравнении с прошлым годом: на 30 сентября 2024 года аналогичный показатель составлял всего 4%, что было ниже 5,1% сверхобеспечения, подразумеваемого тогдашним коэффициентом обеспечения 105,1%. Другими словами, безопасный буфер Tether сокращается с каждым годом.

Когда биткоин в октябре и ноябре пережил значительное месячное падение, этот риск из теоретической угрозы превратился в реальную опасность. Если биткоин продолжит глубокое снижение, стоимость резервов Tether может оказаться ниже общей стоимости выпущенных USDT, что приведет к недостаточному обеспечению. Для S&P это уже не гипотетический сценарий, а реальный риск, требующий объективной оценки.

2. Резкий рост доли высокорискованных активов

С 30 сентября 2024 года по 30 сентября 2025 года доля высокорискованных активов в резервах Tether выросла с 17% до 24%. К таким активам относятся корпоративные облигации, драгоценные металлы, биткоин, обеспеченные кредиты и другие инвестиции, подверженные кредитному, рыночному, процентному и валютному рискам, при этом раскрытие информации по ним по-прежнему ограничено.

В то же время доля низкорискованных активов (краткосрочные казначейские облигации США и овернайт-репо) снизилась с 81% до 75%, а доля высокорискованных активов соответственно увеличилась. Это наглядно отражает растущую чувствительность резервного портфеля Tether к рыночной волатильности.

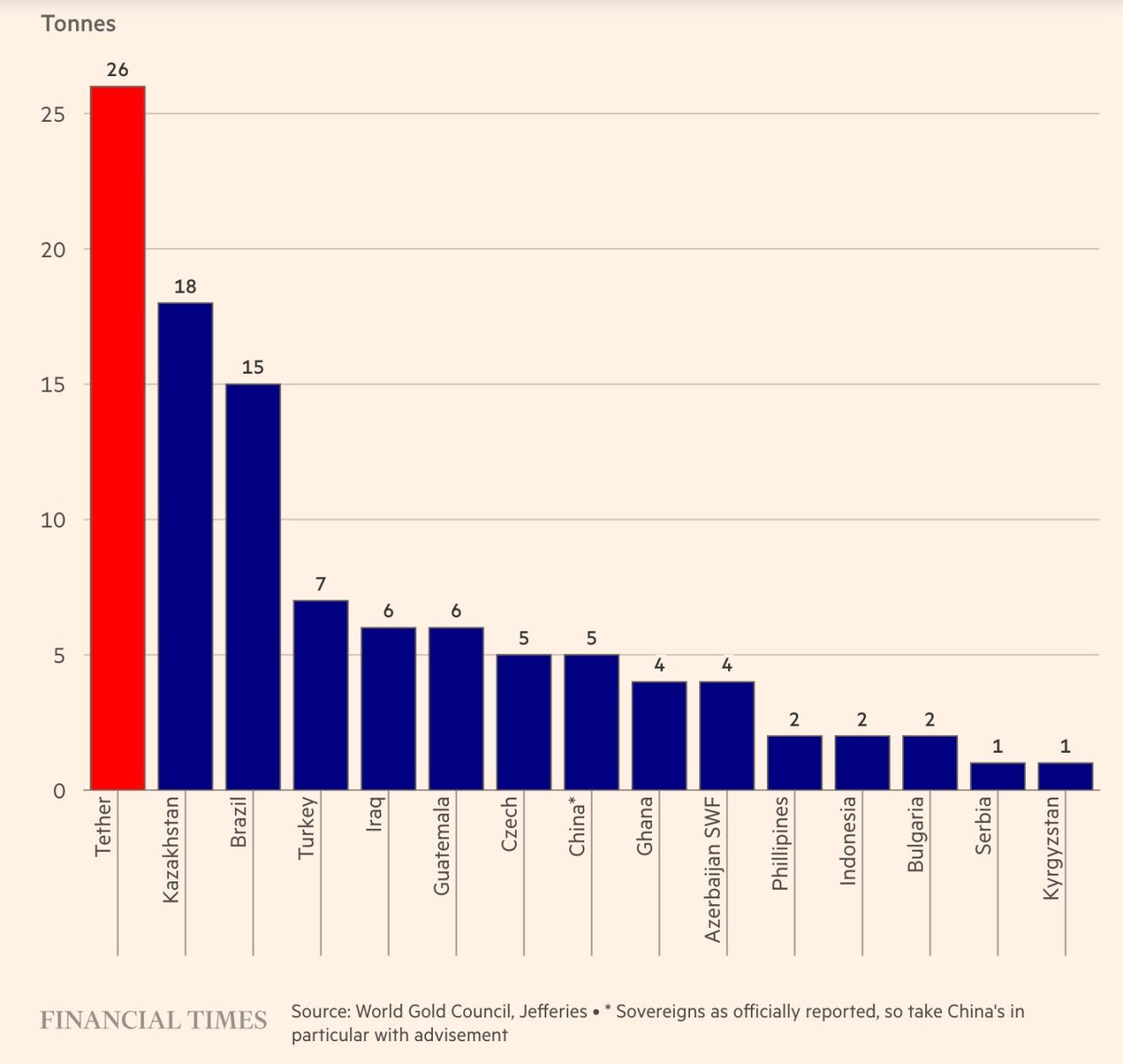

Стоит отметить особый интерес Tether к золоту. В третьем квартале 2025 года компания приобрела 26 тонн золота, и к концу сентября общий объем составил около 116 тонн. Удивительно, но золотой резерв (12,9 миллиардов долларов) уже превысил биткоин-резерв (9,9 миллиардов долларов), став крупнейшим неамериканским долговым активом компании. За этим быстрым расширением стоит стратегия Tether по хеджированию от обесценивания фиатных валют и стремлению к сохранению и приумножению капитала.

Источник: Financial Times

3. Относительно слабая регуляторная база

После переезда из Британских Виргинских островов в Сальвадор, Tether регулируется Национальной комиссией по цифровым активам Сальвадора (CNAD). Хотя CNAD требует минимальное соотношение резервов 1:1, S&P считает, что эта система имеет ключевые недостатки.

Во-первых, правила слишком расплывчаты. CNAD разрешает включать в резервы такие относительно рискованные инструменты, как кредиты и биткоин, а также золото с высокой волатильностью цены. Во-вторых, отсутствует требование по изоляции резервных активов.

4. Непрозрачное управление и недостаток раскрытия информации

S&P вновь подчеркивает давно известные проблемы:

- Отсутствие информации о кредитных рейтингах кастодианов, контрагентов и банковских провайдеров.

- Ограниченная прозрачность управления резервами и риск-аппетита.

- После расширения компании в финансовом, дата-, энергетическом и образовательном секторах, мало публичной информации о корпоративном управлении на уровне группы, внутреннем контроле и изоляции этих видов деятельности.

- Нет публичной информации об изоляции активов USDT.

Ответ CEO Tether

Столкнувшись с понижением рейтинга, CEO Tether Паоло Ардоино занял привычную «боевую позицию», заявив, что модель рейтинга S&P предназначена для сломанной традиционной финансовой системы.

Он отметил: «Мы воспринимаем ваше неприятие как честь. Классические рейтинговые модели, созданные для старых финансовых институтов, в прошлом вводили в заблуждение частных и институциональных инвесторов, заставляя вкладывать средства в компании, которые, несмотря на инвестиционный рейтинг, в итоге рушились. Это вынудило мировых регуляторов усомниться в этих моделях и в независимости и объективности всех основных рейтинговых агентств. Tether создала первую в истории финансов сверхкапитализированную компанию, которая по-прежнему сохраняет высокую прибыльность. Tether — живое доказательство того, что традиционная финансовая система настолько сломана, что пугает лицемерных правителей».

Этот ответ не лишен смысла. В прошлом Tether пережила каждую волну FUD. За первые три квартала 2025 года чистая прибыль Tether достигла 10 миллиардов долларов, и компания стала одним из крупнейших держателей американских облигаций в мире, владея более 135 миллиардов долларов в US Treasuries — этот масштаб сам по себе является кредитным доверием.

Глубокое осмысление

Что стабилизируют стейблкоины?

Стратегия Tether по увеличению доли биткоина и золота по сути является ставкой на «обесценивание фиата». Если в будущем инфляция доллара выйдет из-под контроля, такая диверсифицированная структура резервов может обеспечить большую стабильность покупательной способности, чем стейблкоины, полностью обеспеченные американскими облигациями.

Однако по действующим стандартам бухгалтерского учета, привязанным к доллару, такой подход неизбежно оценивается как «высокорискованный». Это поднимает фундаментальный вопрос: что именно должны стабилизировать стейблкоины? Номинальную стоимость валюты или реальную покупательную способность?

Традиционные рейтинговые системы выбирают первое, а Tether стремится ко второму. Критерии оценки изначально не совпадают.

Смешение ролей частных компаний и центральных банков

Когда частная компания пытается играть роль центрального банка, она неизбежно сталкивается с теми же дилеммами. Tether необходимо обеспечивать безопасность резервов и одновременно стремиться к прибыли.

Скупка биткоина и золота Tether — это одновременно рациональный хедж от фиатных рисков и коммерческий расчет по увеличению стоимости активов компании. Но такое смешение мотивов противоречит обещанию стейблкоина «гарантировать сохранность капитала».

Параллельные миры институционалов и розничных инвесторов

Для розничных инвесторов рейтинг S&P может быть лишь очередным краткосрочным FUD; для традиционных институционалов — это может стать непреодолимой комплаенс-преградой.

Крупные фонды и банки, ориентированные на соответствие требованиям, могут предпочесть USDC или PYUSD, поскольку их активы в основном состоят из наличных и краткосрочных американских облигаций, что соответствует традиционным моделям управления рисками. Критика S&P в адрес USDT во многом совпадает с требованиями нового американского регулирования стейблкоинов. Эта разница в стандартах напрямую отражается на рейтингах: в декабре 2024 года S&P присвоило рейтинг «сильный» (уровень 2).

Поколенческие различия в рейтинговых стандартах

Криптомир больше ценит «ликвидность и сетевой эффект» — это логика цифровых финансов XXI века. USDT за 10 лет работы доказал устойчивость своего сетевого эффекта. Но появится ли система рейтингов, более соответствующая особенностям криптоактивов, — открытый вопрос для обсуждения.

Вывод

Понижение рейтинга Tether от S&P — это предупреждение о будущих рисках для Tether. Как «ликвидный столп» крипторынка, в случае возникновения рисков у USDT это затронет не только его существование, но и здоровье всей отрасли.

Однако это не разрушит Tether в краткосрочной перспективе, поскольку его мощный сетевой эффект уже создал защитный ров. Но это закладывает долгосрочную угрозу: если частная компания пытается поддерживать глобальный инструмент фиксации стоимости за счет избыточных рискованных активов, сможет ли она гарантировать абсолютную безопасность капитала держателей?

Этот вопрос касается не только будущего Tether, но и устойчивости всей экосистемы стейблкоинов. Ответ на него даст только время.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Кто решает судьбу замороженных российских активов на сумму 2100 миллиардов евро? Канцлер Германии срочно вылетел в Брюссель для переговоров с Бельгией.

Чтобы реализовать план по использованию замороженных российских активов для поддержки Украины, канцлер Германии даже отложил визит в Норвегию и срочно поехал в Брюссель на встречу с премьер-министром Бельгии, чтобы устранить главное «препятствие».

«Пять тигров» завершили соревнование с триумфом|JST, SUN и NFT заняли первые места! SUN.io становится новым драйвером экосистемы

JST, SUN и NFT стали лидерами, вызвав рост торговой активности и активности сообщества, что привело к значительному притоку капитала в экосистему, который в конечном итоге был принят и преобразован в долгосрочный рост на универсальной платформе SUN.io.