Экономическая реальность: искусственный интеллект поддерживает рост, а криптовалюта становится политическим активом

Рынок больше не движется фундаментальными факторами.

Рынок больше не движется фундаментальными факторами.

Автор: arndxt

Перевод: Chopper, Foreisght News

Если вы читали мои предыдущие статьи о макродинамике, возможно, вы уже заметили некоторые тенденции. В этой статье я разберу для вас реальное состояние текущей экономики: единственным двигателем роста ВВП является искусственный интеллект (AI); все остальные сферы — рынок труда, финансы домохозяйств, доступность и возможность приобретения активов — находятся в упадке; и все ждут «поворотного момента цикла», но на самом деле никакого «цикла» больше не существует.

Правда такова:

- Рынок больше не движется фундаментальными факторами

- Капитальные расходы на AI — единственная опора, предотвращающая техническую рецессию

- В 2026 году ожидается волна ликвидности, и рыночный консенсус даже не начал это учитывать в цене

- Разрыв между богатыми и бедными стал макроэкономическим препятствием, вынуждающим корректировать политику

- Узким местом для AI является не GPU, а энергия

- Криптовалюта становится единственным классом активов с реальным потенциалом роста для молодежи, что придает ей политическое значение

Не недооценивайте риски этой трансформации, чтобы не упустить возможности.

Динамика рынка оторвалась от фундаментальных факторов

Колебания цен за последний месяц происходили без поддержки новых экономических данных, но вызвали сильную турбулентность из-за изменения позиции Федеральной резервной системы.

Только под влиянием отдельных заявлений представителей ФРС вероятность снижения ставки колебалась от 80% до 30% и обратно к 80%. Это явление подтверждает ключевую особенность нынешнего рынка: влияние системных потоков капитала намного превышает влияние активных макроэкономических взглядов.

Вот доказательства на уровне микроструктуры:

1) Фонды, ориентированные на волатильность, механически снижают кредитное плечо при росте волатильности и увеличивают его при снижении волатильности.

Эти фонды не интересуются «экономикой», поскольку они корректируют свои инвестиционные позиции только по одному параметру: степени рыночной волатильности.

Когда волатильность растет, они снижают риск → продают; когда волатильность падает, они увеличивают риск → покупают. Это приводит к автоматическим продажам при слабом рынке и автоматическим покупкам при сильном рынке, усиливая двустороннюю волатильность.

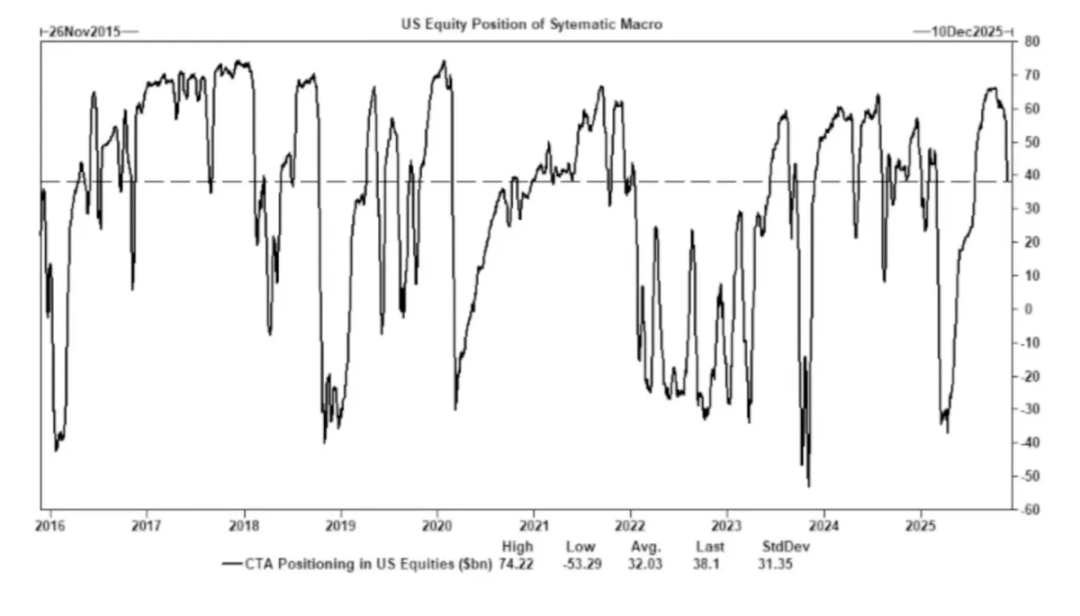

2) Советники по торговле товарами (CTA) переключают позиции с длинных на короткие на заранее определенных уровнях тренда, создавая принудительные потоки.

CTA строго следуют трендовым правилам, не имея субъективного «мнения», а лишь механически исполняют: покупают при пробое определенного уровня, продают при падении ниже определенного уровня.

Когда достаточно много CTA одновременно достигают одного и того же порога, даже без изменений в фундаментальных факторах, это может вызвать масштабные синхронные покупки и продажи, способные двигать весь индекс в течение нескольких дней подряд.

3) Окно обратного выкупа акций по-прежнему является крупнейшим источником чистого спроса на акции.

Обратный выкуп собственных акций компаниями — крупнейший чистый покупатель на фондовом рынке, превосходящий по объему покупки розничных инвесторов, хедж-фондов и пенсионных фондов.

В периоды открытого окна обратного выкупа компании еженедельно стабильно вливают на рынок миллиарды долларов, что приводит к:

- В сезон обратного выкупа на рынке существует внутренний импульс к росту

- После закрытия окна обратного выкупа рынок явно слабеет

- Формируется структурный спрос, не связанный с макроэкономическими данными

Это и есть основная причина, почему даже при низких настроениях на рынке фондовый рынок может продолжать расти.

4) Инверсия кривой волатильности (VIX) отражает дисбаланс краткосрочного хеджирования, а не «панику».

В нормальных условиях долгосрочная волатильность (3-месячный VIX) выше краткосрочной (1-месячный VIX). Когда это соотношение меняется, обычно считают, что «паника усиливается», но сейчас это явление чаще вызвано следующими факторами:

- Спрос на краткосрочное хеджирование

- Корректировка позиций маркет-мейкерами по опционам

- Приток средств в недельные опционы

- Системные стратегии хеджирования в конце месяца

Это означает: рост VIX ≠ паника, а результат движения хеджирующих средств.

Это различие крайне важно: сейчас волатильность определяется торговой активностью, а не нарративами.

Текущая рыночная среда более чувствительна к настроениям и потокам капитала: экономические данные стали запаздывающим индикатором для цен на активы, а коммуникация ФРС стала основным триггером волатильности. Ликвидность, структура позиций и политический тон заменяют фундаментальные факторы в процессе ценообразования.

AI — ключ к предотвращению рецессии

AI стал стабилизатором макроэкономики: он эффективно заменяет циклический спрос на найм, поддерживает прибыльность компаний и, несмотря на слабые фундаментальные показатели рынка труда, сохраняет рост ВВП.

Это означает, что зависимость экономики США от капитальных расходов на AI намного выше, чем официально признают политики.

- AI снижает спрос на рабочую силу среди трети работников с наименьшей квалификацией и самой высокой заменяемостью. Именно здесь обычно первыми проявляются признаки циклической рецессии.

- Рост производительности скрывает ухудшение ситуации на рынке труда, которое иначе казалось бы повсеместным. Выпуск продукции стабилен, потому что машины берут на себя работу, ранее выполнявшуюся неквалифицированными работниками.

- Число сотрудников сокращается, маржа компаний растет, а домохозяйства несут социально-экономическое бремя. Это приводит к перераспределению доходов от труда к капиталу — типичная динамика рецессии.

- Капитальные вложения, связанные с AI, искусственно поддерживают устойчивость ВВП. Без капитальных расходов в сфере AI общие показатели ВВП были бы заметно слабее.

Регуляторы и политики неизбежно будут поддерживать капитальные расходы на AI с помощью промышленной политики, расширения кредитования или стратегических стимулов, потому что альтернатива — экономическая рецессия.

Разрыв между богатыми и бедными стал макроэкономическим ограничением

Высказывание Mike Green о «черте бедности ≈ 130 000 - 150 000 долларов» вызвало бурную реакцию, что лишь подчеркивает глубину этой проблемы.

Ключевые факты таковы:

- Расходы на воспитание детей превышают аренду/ипотеку

- Жилье структурно недоступно

- Поколение бэби-бумеров контролирует основные активы

- Молодежь имеет только доходы, но не накапливает капитал

- Рост стоимости активов ежегодно увеличивает разрыв между богатыми и бедными

Разрыв между богатыми и бедными вынудит корректировать фискальную политику, регуляторные позиции и вмешательство на рынках активов. А криптовалюта, как инструмент участия молодежи в росте капитала, приобретет все большее политическое значение, и политики будут вынуждены менять к ней отношение.

Узким местом масштабирования AI является энергия, а не вычислительные мощности

Энергия становится новым ядром нарратива: масштабное развитие экономики AI невозможно без одновременного расширения энергетической инфраструктуры.

Обсуждения GPU игнорируют более важное узкое место: электроснабжение, пропускная способность сетей, строительство ядерных и газовых мощностей, инфраструктура охлаждения, медь и ключевые минералы, а также ограничения по размещению дата-центров.

Энергия становится ограничивающим фактором развития AI. В ближайшие десять лет энергетика (особенно ядерная, газовая и модернизация сетей) станет одним из самых привлекательных направлений для инвестиций и политики с высоким уровнем кредитного плеча.

Появление двухуровневой экономики, разрыв увеличивается

Экономика США раскалывается на два крупных сектора: капитал-ориентированный сектор AI и традиционный сектор, зависящий от рабочей силы. Между ними почти нет пересечений, а структура стимулов все больше расходится.

Экономика AI продолжает расширяться:

- Высокая производительность

- Высокая маржа прибыли

- Низкая зависимость от рабочей силы

- Стратегическая защита

- Приток капитала

Реальная экономика продолжает сокращаться:

- Слабая способность поглощать рабочую силу

- Высокое давление на потребителей

- Снижение ликвидности

- Концентрация активов

- Инфляционное давление

Самые ценные компании следующего десятилетия будут теми, кто сможет примирить или использовать это структурное расхождение.

Прогноз на будущее

- AI получит политическую поддержку, потому что альтернатива — рецессия

- Ликвидность под контролем Министерства финансов заменит количественное смягчение (QE) и станет основным каналом политики

- Криптовалюта станет политическим классом активов, связанным с межпоколенческим равенством

- Реальным узким местом для AI является энергия, а не вычислительные мощности

- В ближайшие 12-18 месяцев рынок по-прежнему будет двигаться эмоциями и потоками капитала

- Разрыв между богатыми и бедными будет все больше определять политические решения

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Крипторынок процветает благодаря росту Ethereum и увеличению потенциала монеты ARB

Кратко: Криптовалютный рынок проявляет активность накануне заседания ФРС. Сильные результаты Ethereum вызывают широкий интерес. Монета ARB демонстрирует потенциал благодаря стабильному росту TVL.

Отказ на уровне $93,5K усугубляет технические проблемы bitcoin

ETF Chainlink разочаровал, несмотря на приток в 41 миллион долларов — почему?

Популярное

ДалееETF массово выходят на рынок, но цены на криптовалюты падают — можно ли по-прежнему считать одобрение ETF позитивной новостью?

Ежедневный утренний отчет Bitget (5 декабря)|21shares запускает 2-кратный кредитный SUI ETF на Nasdaq; долг Министерства финансов США превысил 30 триллионов долларов; JPMorgan: сможет ли стратегия выдержать — ключ к краткосрочному движению bitcoin