Тарифи до кас: новий ланцюг постачання інфляції

- Очікується, що базова інфляція PCE у США зросте до 2,9% у липні, що стане третім поспіль місячним підвищенням і найвищим рівнем з лютого. - Мита, введені за часів Трампа, називають ключовим чинником зростання цін на товари, оскільки витрати переходять від портів до споживачів через коригування ланцюгів постачання. - Інфляція у сфері послуг демонструє підвищувальну динаміку, що ускладнює політику Fed, оскільки стійкий ціновий тиск може обмежити потенціал майбутнього зниження ставок. - Ринки очікують 88% ймовірності зниження ставок у вересні, незважаючи на збереження інфляції.

Базовий індекс цін на особисте споживання (PCE) у США, який є основним інфляційним показником Федеральної резервної системи, очікується зросте на 0,3% у липні порівняно з попереднім місяцем, що підвищить річний показник до 2,9% — у порівнянні з 2,8% у червні. Це стане третім поспіль місяцем річного зростання, що є найвищим рівнем з лютого. Дані будуть оприлюднені у п’ятницю, 29 серпня, о 8:30 ранку за східноамериканським часом. Якщо це підтвердиться, рівень базової інфляції PCE залишиться вище цільового показника ФРС у 2%, що підкреслює триваючий інфляційний тиск, незважаючи на поступове зниження з літа 2022 року [1].

Економісти пов’язують подальше зростання інфляції з тарифною політикою адміністрації Трампа, яка призвела до стабільного підвищення цін на товари. Запровадження тарифів Білим домом спричинило зростання цін на низку імпортних товарів, а бізнес перекладає ці витрати на споживачів у процесі адаптації ланцюгів постачання. Білл Адамс, головний економіст Comerica Bank, зазначив, що інфляція зараз «рухається від порту до складу і до каси». Очікується, що компонент цін на товари у PCE зростатиме щомісячними темпами 0,35-0,40 процентних пунктів, що є суттєвим зрушенням у порівнянні з попередніми місяцями, коли ціни часто були стабільними або негативними [1].

Інфляція у сфері послуг, яка зазвичай є більш стійкою, також демонструє ознаки зростання. Останні дані індексу цін виробників (PPI) вказують на зростання цін у секторі послуг, які безпосередньо не залежать від тарифів, але можуть піддаватися впливу зростання цін на товари. Подальше зростання інфляції у сфері послуг може стати серйознішим викликом для ФРС, оскільки ці підвищення цін важче повернути назад. Сем Буллард з Wells Fargo підкреслив важливість моніторингу інфляції у сфері послуг, зазначивши, що стійке зростання може свідчити про те, що інфляційний тиск стає більш закріпленим, ніж очікувалося раніше [1].

Попри ці інфляційні сигнали, ринки залишаються оптимістичними щодо зниження ставки ФРС у вересні. Після слабких даних щодо зайнятості у липні та зміни балансу ризиків, на які звернув увагу голова ФРС Джером Пауелл у Jackson Hole, ймовірність зниження ставки на 25 базисних пунктів на засіданні 16-17 вересня зросла до близько 88%, згідно з ринками ф’ючерсів на облігації. Коментарі Пауелла свідчать, що центральний банк більше стурбований ризиками для зайнятості, ніж поточними інфляційними перспективами, що пом’якшило негайний вплив підвищених інфляційних очікувань. Однак деякі аналітики залишаються обережними, зазначаючи, що стійке зростання базової інфляції PCE може обмежити можливості для подальшого зниження ставок у 2025 році [1].

Споживчі витрати також перебувають у центрі уваги, і, за оцінками, у липні вони зросли на 0,5%, що підтримується сильними продажами нових автомобілів. Однак економісти очікують тенденцію до охолодження у найближчі місяці через зростання цін та слабший ринок праці, що знижує споживчий попит. Дженніфер Лі з BMO Capital Markets зазначила, що зростання заробітної плати було помірним, що може зменшити купівельну спроможність домогосподарств і обмежити майбутні витрати. Оскільки торговельна напруга між США та Китаєм тимчасово зменшилася, споживчі витрати поки що не зазнали різкого падіння, але подальший інфляційний тиск і слабші дані щодо зайнятості можуть змінити цю тенденцію [1].

Аналітики залишаються розділеними щодо того, чи є поточне зростання інфляції тимчасовим ефектом тарифів, чи ознакою більш стійких змін. Генрі Аллен з Deutsche Bank звернув увагу на компонент цін у індексі ISM для сфери послуг, який зріс до рівнів, що історично асоціюються з інфляцією понад 4%. Це свідчить про те, що майбутня інфляція може перевищити поточні ринкові очікування, особливо якщо буде запроваджено більше тарифів у рамках триваючої торговельної політики. Однак ринки інфляційних свопів ще не повністю врахували ці ризики, що викликає занепокоєння щодо потенційної неправильності ціноутворення та можливості жорсткішої політики ФРС у найближчі місяці [5].

Джерело: [1] July PCE Forecasts Show Inflation Above Fed's Target [2] What economists are watching for in tomorrow's PCE inflation and spending data [3] What economists are watching for in Friday's PCE inflation and spending data [4] Asia upbeat on Wall St boost as markets await US inflation data [5] Investors are ignoring the coming wave of tariff-driven inflation

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

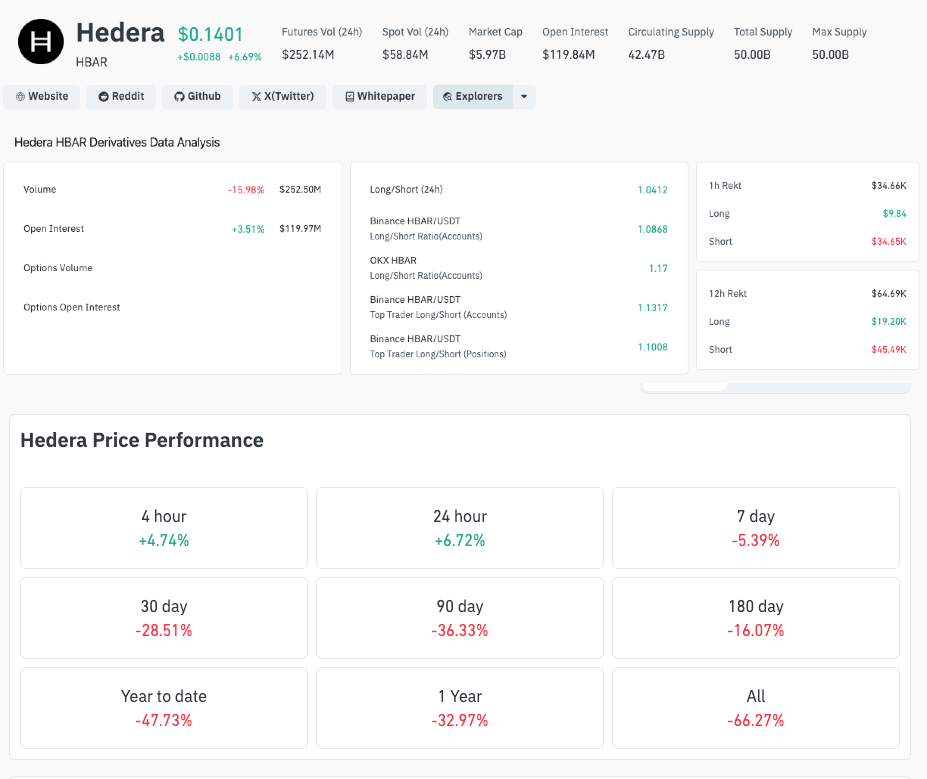

Ціна Hedera зросла на 7%, оскільки Vanguard Group з активами під управлінням $11 трильйонів запускає HBAR ETF

Hedera зріс на 6,5% після підтвердження компанією Vanguard запуску свого першого HBAR ETF, що стало інституційним визнанням після того, як затверджен�ня від Canary Capital спричинило приплив у 80.26 мільйонів доларів.

Пол Аткінс: Іноваційне звільнення для криптофірм з’явиться у січні

Пол Аткінс заявив, що SEC представить "Інноваційне виключення" для криптовалютних компаній, починаючи з січня наступного року.

Tether, Circle випустили стейблкоїни на 20 мільярдів доларів після краху 10 жовтня; що далі?

Останній випуск Tether на 1 мільярд USDT збільшує загальний обсяг емісії стейблкоїнів до 20 мільярдів з моменту ринкового краху в жовтні, що свідчить про значний приплив капіталу на крипторинки.

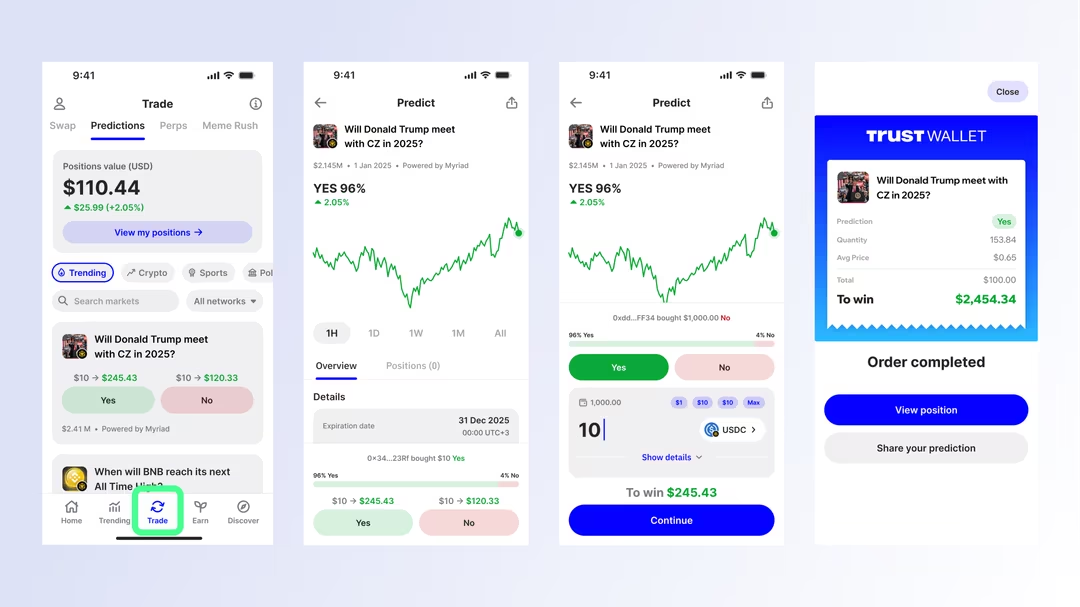

Trust Wallet стає першою великою Web3-гаманець з вбудованими ринками прогнозів

Trust Wallet запроваджує нативний у гаманці прогнозний трейдинг через нову вкладку “Predictions”, починаючи з Myriad та розширюючи підтримку на Polymarket і Kalshi.