Чи змінюють стейблкоїни глобальну монетарну політику?

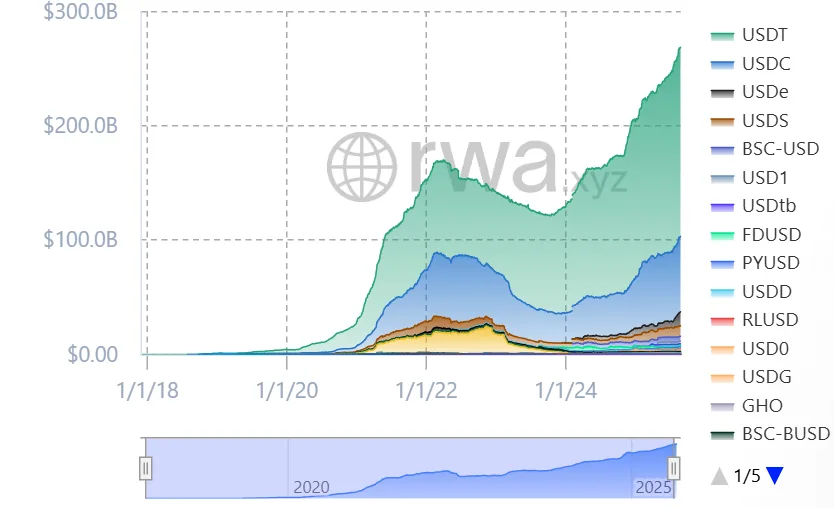

Stablecoins поступово набирають обертів у криптовалютній екосистемі. Ці цифрові активи, прив’язані до долара США, забезпечують стабільність, що сприяє масовому впровадженню. До середини 2025 року світовий ринок stablecoins перевищив $270 мільярдів і потенційно може перетнути позначку $2 трильйони до 2028 року.

За словами ринкових спостерігачів, JPMorgan прогнозує, що stablecoins можуть досягти $1.2 трильйона до 2028 року, тоді як Standard Chartered очікує $2 трильйони, а брокерська компанія Bernstein передбачає до $4 трильйонів до 2035 року. Якщо ці оцінки справдяться, попит сектора на короткостроковий державний борг може різко зрости.

Зростаючий попит на цифрові токени

Окрім JPMorgan, інші банки, такі як Bank of America та Citigroup, вказали, що можуть випустити власні токени після врегулювання юридичних деталей. Генеральний директор Bank of America Браян Мойніхен заявив, що банк реагуватиме на попит клієнтів, і переговори щодо можливого stablecoin вже ведуться. Тим часом CEO Citigroup Джейн Фрейзер назвала stablecoin від Citi “гарною можливістю”.

З іншого боку, банки попереджають, що володіння stablecoins може вимагати додаткового капіталу та регуляторних вказівок. Центральні банки стурбовані монетарними наслідками. Економісти Федерального резервного банку Канзас-Сіті попереджають, що банківські депозити можуть зменшитися, якщо споживачі переведуть гроші у stablecoins.

Вони оцінюють, що кредитування може зменшитися на 50 центів, а обсяги казначейських облігацій можуть зрости на 30 центів на кожен долар, переведений у stablecoins, таким чином підтримуючи державні запозичення, але обмежуючи кредитування домогосподарств і бізнесу.

Аналітики з питань транскордонного капіталу зазначають, що stablecoins перетворюють середньострокові казначейські векселі на активи, які можна миттєво витрачати. Хоча це може підвищити ліквідність на фінансових ринках, це не створює нового кредиту. Таким чином, загальний вплив на грошову масу може бути незначним, але така зміна може ускладнити управління короткостроковими процентними ставками Федеральною резервною системою та передачу монетарної політики.

Європейські керуючі активами побоюються, що політика США щодо stablecoins може мати глобальні наслідки. Вінсент Морт’є з Amundi попередив, що сплеск stablecoins, прив’язаних до долара, може дестабілізувати міжнародні платежі та підірвати інші валюти.

Міністр фінансів Італії Джанкарло Джорджетті заявив, що цифрові долари можуть підірвати монетарний суверенітет Європи. Банк міжнародних розрахунків також попередив, що stablecoins можуть стимулювати відтік капіталу з ринків, що розвиваються. Такі побоювання можуть спонукати інші країни розробити власні цифрові токени або запровадити обмеження на stablecoins, випущені за кордоном.

Related: Stablecoins Don’t Boost Treasury Demand, Peter Schiff Warns

Глобальний погляд на монетарну політику

Stablecoins спочатку були розроблені для того, щоб трейдери криптовалют мали засіб обміну, прив’язаний до валют. Більшість емітентів stablecoin наразі тримають великі обсяги казначейських векселів США, оскільки регулювання дозволяє лише обмежений перелік забезпечення.

Економісти Федерального резервного банку Канзас-Сіті оцінюють, що емітенти stablecoin тримають близько $125 мільярдів у казначейських векселях, що становить менше 2% від $6 трильйонів ринку векселів США. Проте це перевищує обсяги багатьох хедж-фондів і навіть деяких іноземних урядів.

Цей попит зростає, тоді як традиційні іноземні покупці скорочують свої позиції. За останнє десятиліття їхня частка в казначейських облігаціях США впала з приблизно 25% до близько 6%.

Цей сплеск призвів до того, що уряди та фінансові органи по всьому світу розробляють регуляторні рамки для забезпечення стабільності, безпеки та інтеграції у чинні монетарні системи.

США: Закон GENIUS та його наслідки

Їє-Хсін Хун з State Street Global Advisors заявила, що близько 80% резервів stablecoin інвестовано в казначейські облігації США або угоди з викупу, тоді як Марк Кабана з Bank of America прогнозує, що Казначейство може змінити свою стратегію випуску, щоб задовольнити цей попит.

З огляду на те, що державний борг США перевищує $37 трильйонів, Вашингтон випускає більше короткострокових казначейських векселів для фінансування дефіциту разом із емітентами stablecoin, які стали потенційними покупцями. Крім того, Закон GENIUS зобов’язує емітентів stablecoin повністю забезпечувати свої токени високоякісними ліквідними активами, такими як казначейські векселі США, і проходити регулярний аудит. Також забороняється виплата відсотків клієнтам напряму, щоб запобігти можливим порушенням у банківському секторі.

У світі більшість stablecoins прив’язані до долара США, що відображає його домінування у торгівлі. Основний домінатор — токен USDT від Tether — займає близько 68% ринку, тоді як USDC від Circle — близько 24%, що разом дає їм понад 90% ринку.

Source: RWA.xyz

Source: RWA.xyzКрім того, CoinShares з’ясувала, що майже половина користувачів на ринках, що розвиваються, зберігають заощадження у цифрових доларах, а понад 80% усіх транзакцій stablecoin відбуваються за межами США. Більше того, stablecoins вже широко використовуються поза межами Сполучених Штатів.

Європейський Союз: Регулювання MiCA та його охоплення

Регулювання ринків криптоактивів (MiCA) Європейського Союзу, що набирає чинності з січня 2025 року, пропонує комплексну правову базу для криптовалют в ЄС. MiCA класифікує stablecoins як електронні гроші та підпорядковує їх суворішим вимогам, повному резервному забезпеченню, ліцензуванню та регулярному розкриттю інформації.

Попри практичну регуляторну базу, Європейський центральний банк заявив, що приватно випущені stablecoins є ризикованими, оскільки вони втручаються у монетарну політику та фінансову стабільність. Це викликало дебати щодо створення цифрового євро для доповнення впроваджених заходів.

Гонконг: Прогресивний підхід до регулювання stablecoin

У Гонконзі влада прийняла Закон про stablecoins 1 серпня 2025 року, який запровадив ліцензійну систему для емітентів stablecoin, прив’язаних до фіатних валют. Впроваджений Грошово-кредитним управлінням Гонконгу (HKMA), він вимагає від емітентів дотримання суворих правил щодо резервів, прозорості та захисту споживачів.

Це ефективний спосіб бути проактивними, щоб Гонконг став центром інновацій цифрових активів в азійському регіоні, і це привабить місцевих та міжнародних гравців ринку stablecoin.

Японія: Обережне впровадження stablecoin

Японія зробила значні кроки до впровадження stablecoins у свою платіжну та фінансову систему. Змінений Закон про платіжні послуги Японії вводить “електронні гроші stablecoins”, які випускаються внутрішніми банками або трастовими банками та забезпечуються один до одного резервами, а іноземні емітенти повинні мати еквівалентні резерви в Японії.

У серпні 2025 року компанія JPYC Inc. отримала ліцензію провайдера послуг з переказу коштів і стала уповноваженою випускати перший stablecoin, прив’язаний до єни, забезпечений банківськими депозитами та державними облігаціями. Крім того, Агентство фінансових послуг (FSA) переглянуло Закон про платіжні послуги, щоб підтримати емітентів stablecoin і регулювати їхню діяльність у відкритому та безпечному середовищі.

Китай: Зміна політики щодо інтеграції цифрової валюти

Китай, який раніше жорстко обмежував криптовалюти, дещо послабив контроль над екосистемою цифрових активів і, за повідомленнями, розглядає можливість впровадження stablecoins, прив’язаних до юаня, щоб стимулювати розширення китайської валюти. Такий крок переверне попередню жорстку політику щодо цифрових активів, що свідчить про інтерес місцевих жителів до використання цифрових валют.

Народний банк Китаю просуває ідею цифрового юаня (e-CNY), який може бути впроваджений для кращого доступу, обмежуючи використання стандартних фінансових систем. Китайська влада розглядає внутрішні токени як засіб просування своєї валюти у світі, оскільки понад 99% існуючих stablecoins прив’язані до долара США.

Related: China’s Stablecoin Push Challenges U.S. Dollar Dominance

Велика Британія: Проект законодавства та регуляторні зміни

У Великій Британії уряд оприлюднив проект законодавства в рамках Financial Services and Markets Act 2000, який пропонує регулювати stablecoins, прив’язані до фіатних валют, як новий вид регульованої діяльності. Financial Conduct Authority (FCA) заявила, що розглядатиме відповідні stablecoins як продукти, подібні до грошей, а не інвестиційні продукти, забезпечуючи захист споживачів і фінансову стабільність. Ці тенденції свідчать про готовність Великої Британії сприяти інноваціям у секторі цифрових активів, зберігаючи безпечний і регульований ринок.

Бразилія: Адаптація до зростання stablecoin

Центральний банк Бразилії впроваджує Закон про віртуальні активи, який включає регулювання stablecoins. Використання stablecoin у країні значно зросло, особливо у транзакціях, пов’язаних із транскордонними платежами та грошовими переказами. Бразилія розглядає можливість послаблення деяких обмежень на самостійні гаманці та транскордонні перекази, які були запропоновані раніше. Це сприятиме інноваціям, поєднуючи їх із регулюванням.

Об’єднані Арабські Емірати: Регулювання stablecoin центральним банком

Починаючи з серпня 2025 року, Центральний банк ОАЕ впровадив правила, які дозволяють торговцям приймати лише ліцензовані Dirham Payment Tokens (DPTs) у країні. Цей крок гарантує, що stablecoins, які працюють в ОАЕ, проходять централізоване регулювання, забезпечуючи фінансову стабільність і захист споживачів. Крім того, Abu Dhabi Global Market (ADGM) створив структуру управління щодо випуску токенізованої фіатної валюти, що ще більше зміцнює позиції ОАЕ як одного з найуспішніших фінтех-хабів на Близькому Сході.

Сінгапур: Регулювання випуску stablecoin

Монетарне управління Сінгапуру (MAS) запровадило рамки для stablecoin, щоб забезпечити стабільність вартості stablecoins, прив’язаних до сінгапурського долара або інших основних валют.

Емітенти повинні мати достатні резервні активи, забезпечувати своєчасне погашення, мати достатній капітал і робити прозорі розкриття. Не банківські емітенти з обігом понад $5 мільйонів повинні отримати ліцензію. Такий підхід відповідає міжнародній тенденції до більш суворого нагляду та ліцензування stablecoin.

Швейцарія: Керівництво FINMA щодо stablecoin

Швейцарія ще не видала окремого закону про stablecoin. Натомість вона покладається на чинне фінансове регулювання та рекомендації свого фінансового регулятора FINMA. У липні 2024 року FINMA запропонувала два ключові правила: будь-яка банківська гарантія stablecoin повинна відповідати суворим умовам (можна бути емітентом без банківської ліцензії), а емітенти повинні перевіряти особу всіх власників stablecoin, щоб запобігти їх анонімному використанню. Така позиція відображає глобальні спроби посилити регулювання stablecoin.

The post Are Stablecoins Reshaping Global Monetary Policy? appeared first on Cryptotale.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ранній доступ до XOCIETY: революційна гра на Sui, яка змінює блокчейн-геймінг

Революційно: Kalshi співпрацює з CNN, щоб трансформувати фінансові новини за допомогою даних з ринку прогнозів

Strategy натискає на гальма? Від «нескінченних патронів» до «накопичення готівки» — чи варто нам хвилюватися?

Коли найбільші "бики" починають формувати грошові резерви: чи є оборонна стратегія сигналом затяжного ведмежого ринку?