Світовий ринок облігацій у стані "льоду та полум'я": з одного боку — гарячий попит, з іншого — шалені розпродажі

Джерело: Golden Ten Data

Світовий ринок облігацій переживає значну вразливість і волатильність. Уряди багатьох країн змушені активно залучати фінансування в умовах високої заборгованості та високих відсоткових ставок, тоді як інвестори, хоча й короткостроково переслідують високодохідні продукти, у довгостроковій перспективі побоюються загальних ризиків ринку облігацій, що призводить до суперечливої ситуації: з одного боку — гарячий попит, з іншого — загальне падіння ринку.

У вівторок європейський ринок облігацій зафіксував рекордний обсяг одноденного розміщення: 28 емітентів планують залучити щонайменше 49,6 мільярда євро (еквівалент 57,7 мільярда доларів США), що може побити рекорд у 47,6 мільярда євро, встановлений раніше цього року.

З іншого боку, світовий ринок облігацій стикається з новим тиском на продаж: побоювання щодо інфляції, обсягів випуску боргових зобов’язань і питань фіскальної дисципліни підривають довіру інвесторів до активів, які колись вважалися одними з найбезпечніших у світі.

Рекордний обсяг одноденного розміщення на європейському ринку облігацій

У Європі, особливо у Великій Британії та Італії, були проведені масштабні угоди з облігаціями, що ознаменувало початок вересневого буму фінансування після літнього затишшя. Незважаючи на фіскальні побоювання у Франції та Великій Британії, високі прибутковості вже привабили інвесторів до активної участі, що призвело до величезного попиту.

У вівторок Велика Британія через синдикований випуск 10-річних державних облігацій на рекордні 10 мільярдів фунтів стерлінгів отримала понад 140 мільярдів фунтів стерлінгів заявок, фактично залучивши 14 мільярдів фунтів стерлінгів. Директор з андеррайтингу боргу в Європі в Morgan Stanley Ден Шейн (Dan Shane) зазначив, що міжнародні покупці склали 40% розміщення, серед яких було багато міжнародних центральних банків, які активно брали участь з метою управління резервами. Він підкреслив, що новий випуск мав премію менше ніж 1,5 базисних пунктів, що свідчить про сильний попит.

Тим часом спільне розміщення 7-річних італійських державних облігацій на 13 мільярдів євро та 30-річних на 5 мільярдів євро залучило понад 218 мільярдів євро попиту. Французькі корпоративні позичальники також продовжують залучати фінансування напередодні вотуму довіри уряду наступного тижня, серед них Unibail-Rodamco-Westfield випустила 685 мільйонів євро гібридних безстрокових облігацій.

Таке зростання пропозиції відображає традиційне вересневе пожвавлення, коли уряди та компанії повертаються на ринок після літніх канікул, намагаючись достроково завершити фінансування на решту року.

Попри те, що вартість запозичень зросла порівняно з мінімумами минулого місяця, банки та компанії все ще активно виходять на ринок, оскільки інвестиційні кошти майже безперервно надходили до облігаційних фондів протягом літа. Крім того, спреди корпоративних облігацій дещо відновилися з історичних мінімумів минулого місяця.

Поза Європою, Саудівська Аравія залучила близько 15 мільярдів доларів США замовлень на плановий випуск 5- та 10-річних ісламських облігацій, щоб покрити фіскальний дефіцит і просувати програму диверсифікації "Vision 2030". У Японії щонайменше сім компаній розпочали продаж доларових облігацій, і очікується, що це буде найактивніший тиждень з випуску боргу у світі, а японські емітенти вперше цього року можуть перевищити загальний обсяг у 100 мільярдів доларів США на ринку доларових та єврооблігацій.

Хвиля продажу на ринку облігацій триває, прибутковості довгострокових облігацій у багатьох країнах зростають

Однак світовий ринок облігацій загалом залишається під тиском. Тривала інфляція, сумніви щодо фіскальної дисципліни та масові випуски боргових зобов’язань урядами викликають побоювання щодо надлишкової пропозиції, що підвищує прибутковість і знижує ціни на облігації.

Прибутковості довгострокових облігацій у багатьох країнах досягли високих рівнів. У середу прибутковість 20-річних японських державних облігацій піднялася до найвищого рівня з 1999 року, а прибутковість 10-річних австралійських державних облігацій також повернулася до максимумів з липня. У вівторок прибутковість 30-річних британських державних облігацій піднімалася до найвищого рівня з 1998 року.

Варто відзначити, що прибутковість американських державних облігацій також зростає, а базова прибутковість 30-річних облігацій наближається до важливої позначки у 5%.

У цілому ця хвиля продажів відображає занепокоєння трейдерів щодо високих державних витрат і потенційного впливу на інфляцію. Масове розміщення корпоративних облігацій у вівторок і триваючі сумніви щодо незалежності Федеральної резервної системи США ще більше посилили тиск на ринок.

Стратег Nomura Holdings у Сіднеї Ендрю Тайсгерст (Andrew Ticehurst) зазначив:

“Проблеми дефіциту та боргу неможливо вирішити легко чи швидко. Більш крута крива прибутковості стане новою нормою.”

Наддовгострокові облігації зазвичай показують слабкі результати у вересні. Індекс глобальної дохідності облігацій Bloomberg у вівторок знизився на 0,4%, що стало найбільшим одноденним падінням з 6 червня. Хоча падіння було обмеженим, це підкреслює постійну обережність ринку щодо володіння довгостроковим боргом.

Продаж довгострокових облігацій також підвищив попит на так звані “стипінгові угоди” — стратегію отримання прибутку при розширенні спреду між прибутковістю довгострокових і короткострокових облігацій. Останнім часом вже були приклади прибутковості такої стратегії.

Зі зростанням тиску на Федеральну резервну систему США щодо зниження ставок трейдери зазвичай купують короткострокові державні облігації, які найбільш чутливі до змін монетарної політики. Менеджер фонду Franklin Templeton Ендрю Канобі (Andrew Canobi) та інші роблять ставку на те, що дворічні американські облігації покажуть кращі результати, ніж десятирічні.

Канобі зазначив: “Інфляцію вдається стримувати лише з великими труднощами, фіскальний тиск залишається значним, ринок праці загалом стабільний, а центральний банк у цих умовах починає знижувати ставки. Ми схильні збільшувати, а не зменшувати позиції.”

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

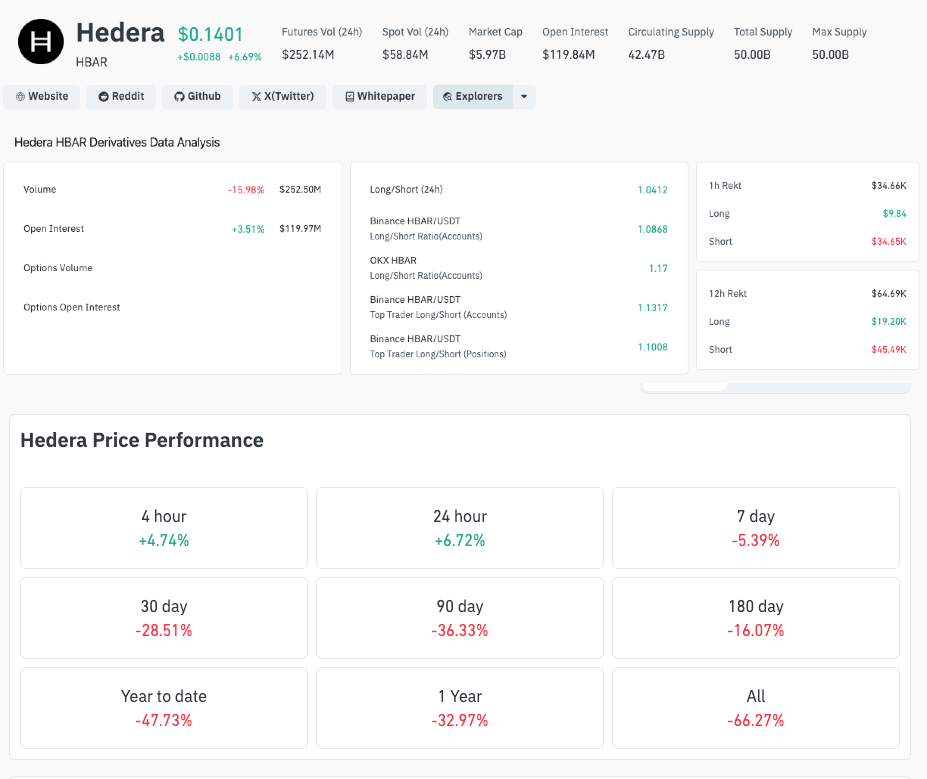

Ціна Hedera зросла на 7%, оскільки Vanguard Group з активами під управлінням $11 трильйонів запускає HBAR ETF

Hedera зріс на 6,5% після підтвердження компанією Vanguard запуску свого першого HBAR ETF, що стало інституційним визнанням після того, як затверджен�ня від Canary Capital спричинило приплив у 80.26 мільйонів доларів.

Пол Аткінс: Іноваційне звільнення для криптофірм з’явиться у січні

Пол Аткінс заявив, що SEC представить "Інноваційне виключення" для криптовалютних компаній, починаючи з січня наступного року.

Tether, Circle випустили стейблкоїни на 20 мільярдів доларів після краху 10 жовтня; що далі?

Останній випуск Tether на 1 мільярд USDT збільшує загальний обсяг емісії стейблкоїнів до 20 мільярдів з моменту ринкового краху в жовтні, що свідчить про значний приплив капіталу на крипторинки.

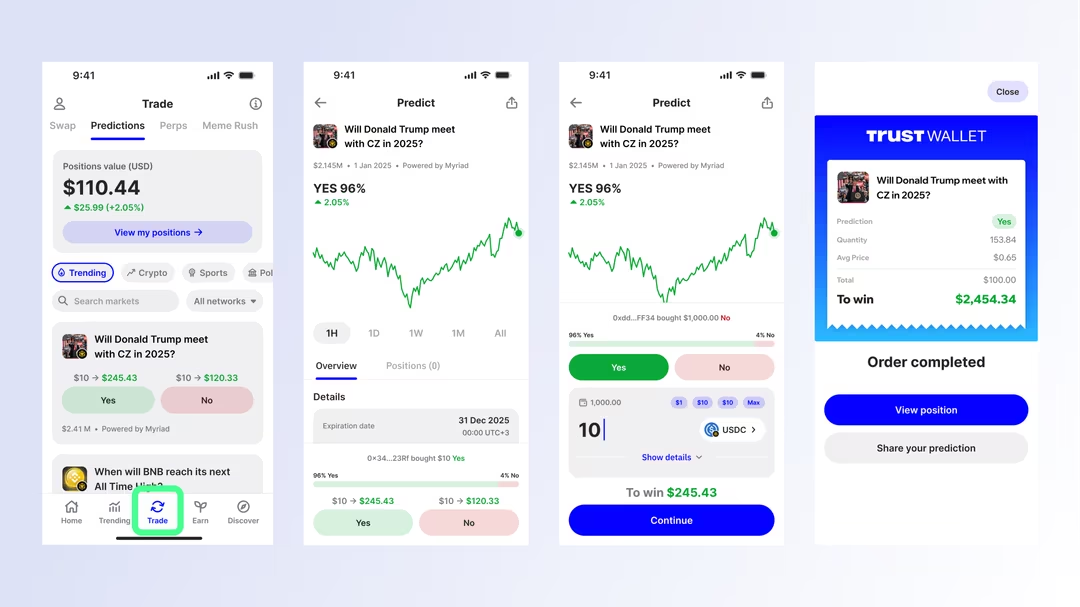

Trust Wallet стає першою великою Web3-гаманець з вбудованими ринками прогнозів

Trust Wallet запроваджує нативний у гаманці прогнозний трейдинг через нову вкладку “Predictions”, починаючи з Myriad та розширюючи підтримку на Polymarket і Kalshi.