Від "великого зростання" до диференціації: чи зможе сезон альткоїнів знову повторити славу 2021 року?

Альтсезон 2021 року вибухнув на тлі унікального макроекономічного середовища та ринкової структури, проте зараз ринкове середовище зазнало суттєвих змін.

Автор: Jiawei @IOSG

Вступ

▲ Джерело: CMC

Останні два роки увага ринку постійно була прикута до одного питання: чи настане ще сезон альткоїнів?

Порівняно з потужністю bitcoin та просуванням інституціоналізації, більшість альткоїнів показали слабкі результати: ринкова капіталізація більшості існуючих альткоїнів скоротилася на 95% порівняно з попереднім циклом, а нові монети, які отримали багато уваги, також загрузли в стагнації. Навіть ethereum тривалий час перебував у стані низьких емоцій, і лише нещодавно, завдяки таким торговим структурам, як "coin-stock model", почав відновлюватися.

Навіть на тлі постійних історичних максимумів bitcoin та відносної стабільності ethereum після корекції, загальні настрої ринку щодо альткоїнів залишаються пригніченими. Кожен учасник ринку сподівається, що ринок повторить епічний бичачий ринок 2021 року.

Я висуваю основний висновок: макроекономічне середовище та ринкова структура, які забезпечили "заливний" і тривалий кількамісячний ріст у 2021 році, більше не існують — це не означає, що сезон альткоїнів точно не настане, але ймовірніше, що він відбудеться у форматі "повільного бичачого ринку" з більш вираженою диференціацією.

Миттєвий спалах 2021 року

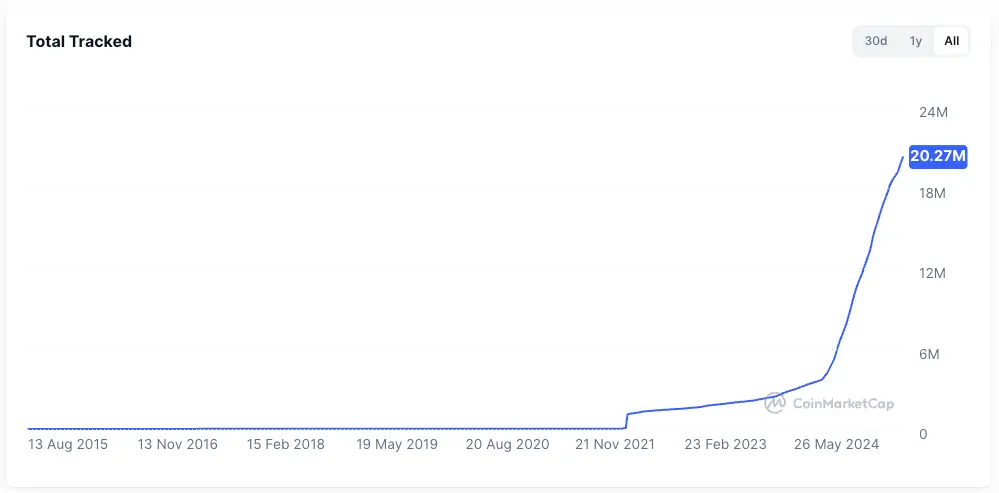

▲ Джерело: rwa.xyz

Зовнішнє ринкове середовище 2021 року було надзвичайно унікальним. Під час пандемії COVID-19 центральні банки різних країн друкували гроші з безпрецедентною швидкістю, вливаючи дешевий капітал у фінансову систему, а дохідність традиційних активів була пригнічена, що призвело до раптового зростання грошової маси у руках інвесторів.

Прагнучи високої прибутковості, капітал масово перемістився у ризикові активи, і крипторинок став важливим місцем для цього. Найочевидніше — це різке зростання емісії стейблкоїнів: з приблизно 20 мільярдів доларів наприкінці 2020 року до понад 150 мільярдів доларів наприкінці 2021 року, що означає зростання більш ніж у 7 разів за рік.

Внутрішньо в криптоіндустрії після DeFi Summer інфраструктура ончейн-фінансів активно розвивалася, концепції NFT та метавсесвіту увійшли в масову свідомість, а публічні блокчейни та рішення масштабування перебували на етапі зростання. При цьому пропозиція проектів і токенів залишалася відносно обмеженою, а концентрація уваги була високою.

Візьмемо для прикладу DeFi: тоді кількість blue-chip проектів була обмеженою, і лише кілька протоколів, таких як Uniswap, Aave, Compound, Maker, могли представляти весь сектор. Інвесторам було легко обирати, і капітал міг об'єднуватися для підняття всього сектору.

Ці два фактори створили ґрунт для сезону альткоїнів 2021 року.

Чому "золотий час не триває вічно, а бенкет не повторюється"

Відкинувши макроекономічні фактори, я вважаю, що порівняно з чотирма роками тому, ринкова структура зазнала таких суттєвих змін:

Стрімке зростання пропозиції токенів

▲ Джерело: CMC

Ефект збагачення 2021 року привернув величезний капітал на ринок. За останні чотири роки бум венчурного інвестування непомітно підвищив середню оцінку проектів, поширення аірдроп-економіки та вірусне розповсюдження memecoin призвели до різкого прискорення емісії токенів, а їх оцінки зросли.

▲ Джерело: Tokenomist

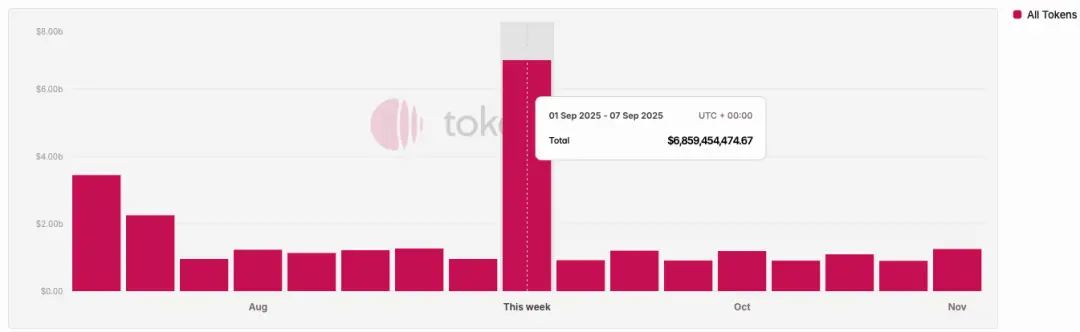

На відміну від 2021 року, коли більшість проектів мали високу ліквідність, зараз більшість основних проектів (крім memecoin) стикаються з величезним тиском розблокування токенів. За даними TokenUnlocks, лише у 2024-2025 роках понад 200 мільярдів доларів ринкової капіталізації токенів підлягають розблокуванню. Це і є поточна проблема циклу — "високий FDV, низька ліквідність".

Дроблення уваги та ліквідності

▲ Джерело: Kaito

Щодо уваги, на зображенні вище випадково обрано mindshare Pre-TGE проектів на Kaito. Серед топ-20 проектів можна виділити щонайменше 10 підсекторів. Якщо спробувати описати основні наративи ринку 2021 року кількома словами, більшість назвуть "DeFi, NFT, GameFi/Metaverse". Останні ж два роки ринок важко описати кількома словами.

У такій ситуації капітал швидко переміщується між різними секторами, але затримується там ненадовго. Crypto Twitter переповнений інформацією, а різні групи більшість часу обговорюють різні теми. Така фрагментація уваги ускладнює формування єдиного потоку капіталу, як це було у 2021 році. Навіть якщо якийсь сектор показує гарну динаміку, це важко поширити на інші сфери, не кажучи вже про загальний ріст ринку.

Щодо ліквідності, основою сезону альткоїнів є ефект "переливу" прибуткового капіталу: спочатку ліквідність надходить у bitcoin, ethereum та інші основні активи, а потім шукає більш прибуткові альткоїни. Такий ефект ротації забезпечує довгострокову підтримку попиту на активи з довгим хвостом.

Ця, здавалося б, очевидна ситуація не спостерігається у поточному циклі:

-

По-перше, інституції та ETF, які стимулюють зростання bitcoin та ethereum, не будуть розміщувати капітал в альткоїнах, оскільки вони віддають перевагу активам, які можна зберігати та які відповідають вимогам регулювання. Це ще більше підсилює ефект "висмоктування" ліквідності на користь основних активів, а не піднімає рівень ліквідності по всьому ринку.

-

По-друге, більшість роздрібних інвесторів на ринку, ймовірно, взагалі не мають bitcoin чи ethereum, а за останні два роки застрягли в альткоїнах і не мають додаткової ліквідності.

Відсутність масових застосувань

За шаленим зростанням ринку 2021 року стояли певні підстави. DeFi вдихнув життя у блокчейн, який страждав від відсутності застосувань; NFT розширили вплив творців і знаменитостей за межі криптоспільноти, а зростання забезпечувалося новими користувачами та кейсами (принаймні, такою була історія).

Після чотирьох років технічних і продуктових ітерацій ми бачимо надмірне будівництво інфраструктури, але справжніх масових застосувань дуже мало. Тим часом ринок стає більш зрілим і прагматичним — на тлі втоми від нескінченних наративів ринок хоче бачити реальне зростання користувачів і стійкі бізнес-моделі.

Без постійного припливу "свіжої крові", яка могла б поглинути зростаючу пропозицію токенів, ринок приречений на внутрішню конкуренцію за обмежені ресурси, що не може забезпечити основу для загального зростання.

Окреслення та уявлення поточного сезону альткоїнів

Сезон альткоїнів настане, але це вже не буде сезон 2021 року.

По-перше, базова логіка ротації прибуткового капіталу та секторів зберігається. Ми можемо спостерігати, що після досягнення bitcoin позначки 100 тисяч доларів, імпульс зростання помітно зменшується, і капітал починає шукати наступну ціль. Те ж саме стосується і ethereum.

По-друге, за умов тривалої нестачі ліквідності на ринку, альткоїни у портфелях інвесторів "заморожені", і капітал шукає способи самопорятунку. Ethereum — гарний приклад: чи змінилися фундаментальні показники ethereum у цьому циклі? Найпопулярніші застосування Hyperliquid та pump.fun не з’явилися на ethereum; концепція "світового комп’ютера" вже давно не нова.

Коли внутрішньої ліквідності недостатньо, доводиться шукати її зовні. Під впливом DAT та зростанням ETH у понад три рази, багато історій про стейблкоїни та RWA отримали реальне підґрунтя.

Я уявляю такі сценарії:

Детермінований ріст на основі фундаменталу

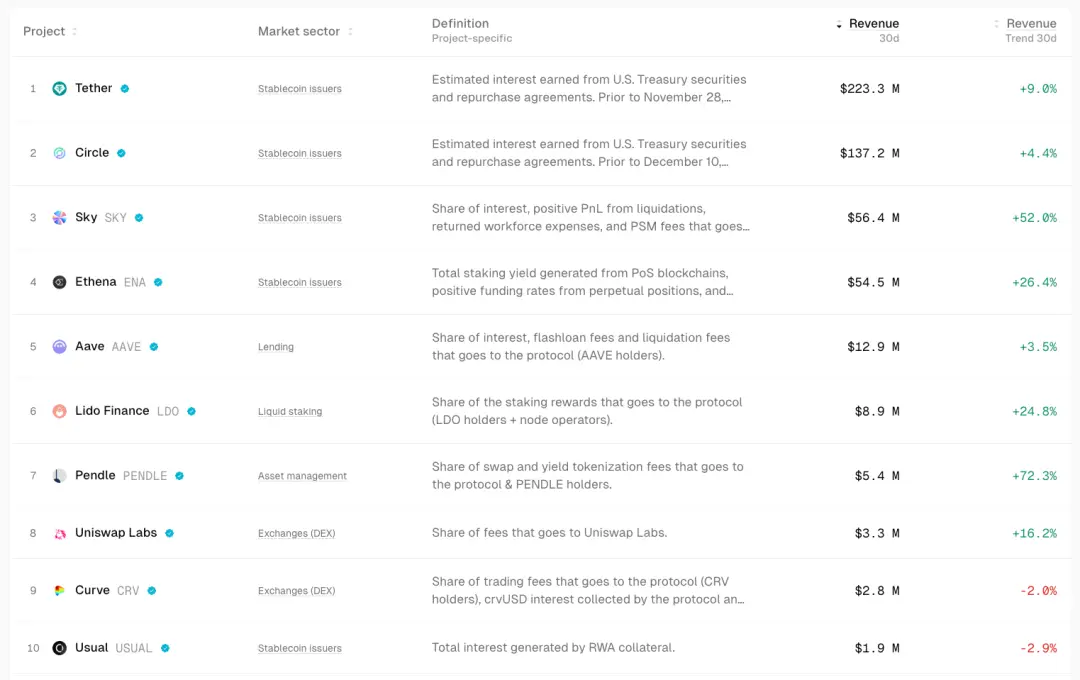

▲ Джерело: TokenTerminal

У невизначеному ринку капітал інстинктивно шукає визначеність.

Капітал більше спрямовуватиметься у проекти з фундаменталом та PMF. Зростання таких активів може бути обмеженим, але вони більш стійкі та передбачувані. Наприклад, DeFi blue-chip проекти, такі як Uniswap та Aave, навіть у періоди спаду ринку зберігають гарну стійкість; Ethena, Hyperliquid та Pendle стали новими зірками цього циклу.

Потенційними каталізаторами можуть стати дії на рівні управління, такі як запуск комісій тощо.

Спільною рисою цих проектів є здатність генерувати значний грошовий потік, а їх продукти вже перевірені ринком.

Beta-можливості для сильних активів

Коли основний тренд ринку (наприклад, ETH) починає зростати, ті, хто пропустив цей ріст або шукає вищий левередж, звертають увагу на "проксі-активи", тісно пов’язані з основним, щоб отримати Beta-прибуток. Наприклад, UNI, ETHFI, ENS тощо. Вони можуть підсилювати волатильність ETH, але їх стійкість зазвичай нижча.

Перепрайсинг старих секторів на фоні масового прийняття

Від інституційних покупок bitcoin, ETF до DAT-моделі, основний наратив цього циклу — це прийняття традиційними фінансами. Якщо зростання стейблкоїнів прискориться, наприклад, у 4 рази досягне 1 трильйона доларів, частина цих коштів, ймовірно, потрапить у DeFi, що призведе до перепрайсингу цього сектору. Перехід від фінансових продуктів у межах крипто-спільноти до традиційного фінансового ринку змінить підхід до оцінки DeFi blue-chip проектів.

Локальні екосистемні спекуляції

▲ Джерело: DeFiLlama

HyperEVM завдяки високому рівню обговорень, користувацькій лояльності та припливу нового капіталу може забезпечити кілька тижнів або місяців ефекту збагачення та Alpha для екосистемних проектів під час циклів зростання.

Розбіжності в оцінці зіркових проектів

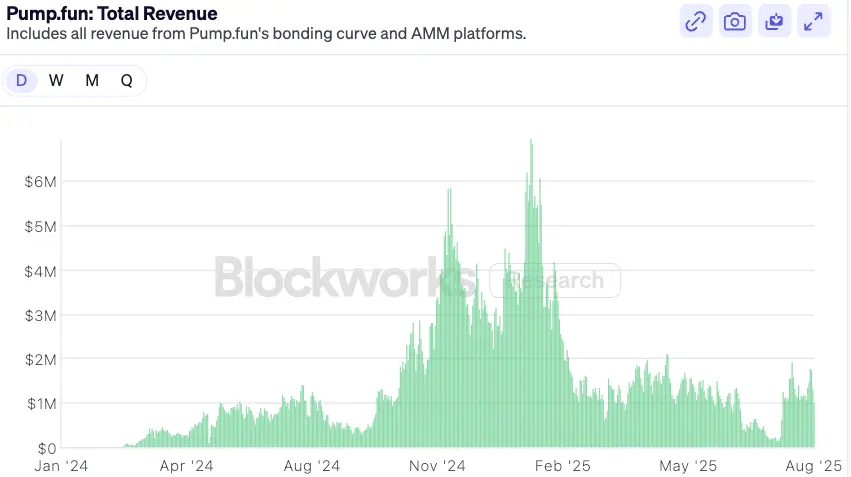

▲ Джерело: Blockworks

Візьмемо pump.fun: після спаду емоційного піку та повернення оцінки до консервативного рівня, якщо фундаментал залишиться сильним, може з’явитися шанс на відновлення. У середньостроковій перспективі pump.fun, як лідер meme-сектору з доходом як фундаментальною підтримкою та моделлю викупу, може перевершити більшість топових meme.

Висновок

Сезон альткоїнів 2021 року, коли можна було "купувати із заплющеними очима", вже став історією. Ринкове середовище стає зрілішим і більш диференційованим — ринок завжди правий, і інвестору залишається лише пристосовуватися до цих змін.

На завершення, на основі вищесказаного, я роблю кілька прогнозів:

-

Після входу традиційних фінансових інституцій у криптосвіт їх логіка розподілу капіталу кардинально відрізняється від роздрібних інвесторів — їм потрібні пояснювані грошові потоки та зрозумілі моделі оцінки. Така логіка розподілу безпосередньо сприятиме розширенню та зростанню DeFi у наступному циклі. Для залучення інституційного капіталу DeFi-протоколи протягом наступних 6–12 місяців активніше впроваджуватимуть розподіл комісій, викуп або дивідендні моделі.

У майбутньому проста логіка оцінки на основі TVL поступиться логіці розподілу грошових потоків. Ми вже бачимо деякі інституційні DeFi-продукти, наприклад, Aave Horizon дозволяє використовувати токенізовані американські держоблігації та інституційні фонди як заставу для отримання стейблкоїнів.

З ускладненням макроекономічного середовища та зростанням попиту традиційних фінансів на ончейн-доходи, стандартизована та продуктова інфраструктура доходу стане "перлиною": прибуткові деривативи (як Pendle), платформи структурованих продуктів (як Ethena) та агрегатори доходу отримають вигоду.

Ризик для DeFi-протоколів полягає в тому, що традиційні інституції, використовуючи свої бренди, відповідність вимогам та дистрибуцію, випускатимуть власні регульовані "садові паркани" — продукти, які конкуруватимуть з існуючим DeFi. Це видно на прикладі спільного запуску Paradigm і Stripe блокчейну Tempo.

-

Майбутній ринок альткоїнів, ймовірно, буде "штанговим": ліквідність стікатиме до двох крайнощів. З одного боку — blue-chip DeFi та інфраструктура. Ці проекти мають грошові потоки, мережевий ефект і визнання інституцій, тому поглинатимуть більшість капіталу, що шукає стабільного зростання. З іншого боку — чисто високоризикові активи: memecoin та короткострокові наративи. Ці активи не мають фундаментальної підтримки, але служать високоліквідними, низькопороговими інструментами для спекуляцій, задовольняючи попит на екстремальний ризик і прибуток. А проекти, що знаходяться між цими полюсами — з певним продуктом, але недостатньою конкурентною перевагою та слабким наративом — у разі відсутності покращення ліквідності можуть опинитися у незручному становищі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

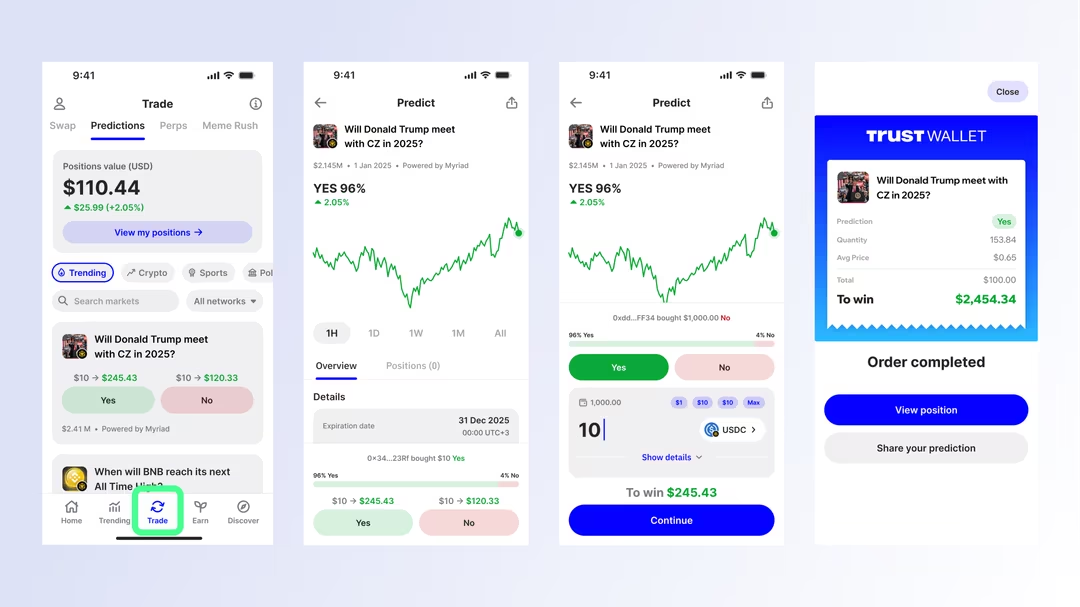

Trust Wallet стає першою великою Web3-гаманець з вбудованими ринками прогнозів

Trust Wallet запроваджує нативний у гаманці прогнозний трейдинг через нову вкладку “Predictions”, починаючи з Myriad та розширюючи підтримку на Polymarket і Kalshi.

Прогноз ціни Shiba Inu: графік щойно показав "смертельний хрест" – чи впаде SHIB на 90%?

Shiba Inu (SHIB) впав до внутрішньоденного мінімуму близько $0.00000789 і продовжив чотириденну серію падінь, скасувавши ралі наприкінці листопада, яке ненадовго підняло ціну до $0.00000913.

Щоденний огляд: Grayscale прогнозує нові максимуми bitcoin у 2026 році, "ефект Vanguard" піднімає крипторинки, дебютує Chainlink ETF та інше

У новому звіті Grayscale Research поставила під сумнів теорію чотирирічного циклу та передбачила, що bitcoin досягне нових історичних максимумів у 2026 році. Vanguard змінила свою давню негативну позицію щодо криптовалютних продуктів і дозволить ETF та взаємні фонди, які в основному тримають BTC, ETH, XRP або SOL, торгуватися на своїй платформі з вівторка, як вперше повідомив Bloomberg.

Аналітик стверджує, що майнери Bitcoin зіткнулися з найгіршою кризою прибутковості за всю історію

Згідно з BRN, майнери Bitcoin переживають найгірший період прибутковості в історії активу: щоденний очікуваний дохід впав нижче середніх сукупних витрат, а періоди окупності перевищують наступний халвінг. Завершення політики кількісного згортання Федеральною резервною системою вливло в банківську систему 13.5 billions, проте реакція крипторинку залишилась стриманою. Тим часом, опціонні ринки демонструють підвищену напругу, оскільки трейдери оцінюють імовірність закриття року для BTC нижче 80,000, зазначають аналітики.